Den 14. Juni 2018 dürfen sich EZB-Kritiker getrost dick im Kalender anstreichen. Denn an diesem Tag hat die europäische Zentralbank das Ende des größten geldpolitischen Experiments ihrer zwanzigjährigen Geschichte in Aussicht gestellt. Konkret lautet der Beschluss, dass die Netto-Anleihekäufe des Quantitative-Easing-Programms im September 2018 auf monatlich 15 Milliarden Euro halbiert und im Dezember 2018 beendet werden sollen - unter der Prämisse, dass die Inflationsentwicklung nachhaltig im Einklang mit dem EZB-Ziel steht. Hier gab es zuletzt ermutigende Signale: Getrieben durch höhere Energiepreise sprang die Inflationsrate im Euroraum im Mai auf 1,9 Prozent. Die EZB hob daraufhin ihre Inflationsprognose für die Jahre 2018 und 2019 auf jeweils 1,7 Prozent an. Es wurden "erhebliche" Fortschritte in Richtung des Inflationsziels erreicht, so EZB-Präsident Mario Draghi. Er ist zuversichtlich, dass die anvisierte 2-Prozent-Marke auch bei einem Zurückfahren des Anleihekaufprogramms erreicht werden könne. Sollte dem tatsächlich so sein, werden ab Januar 2019 nur noch Anleihen ersetzt und keine neuen mehr hinzugekauft.

Nach zwei kleineren, volumenmäßig vernachlässigbaren Ankaufprogrammen betreibt die EZB Quantitative Easing seit März 2015 im großen Stile. Anleihen im Gesamtvolumen von über 2,5 Billionen Euro hat sie dabei bislang auf die Bilanz genommen. Über die Sinnhaftigkeit dieser massiven Interventionen werden sicher noch viele Diskussionen geführt werden. Der schwerwiegende Vorwurf der verdeckten Staatsfinanzierung steht ebenso im Raum wie die Außerkraftsetzung elementarer Marktfunktionen sowie die möglicherweise unkalkulierbaren Langfristrisiken. Unabhängig davon bleibt festzuhalten: Die Beendigung der Nettozukäufe - ein Abschmelzen der EZB-Bilanz ist aufgrund des klaren Bekenntnisses zu Reinvestitionen fälliger Anleihen noch nicht in Sicht! - kann nur der erste, längst über fällige Schritt auf dem Weg zur geldpolitischen Normalisierung sein.

Hinsichtlich der nun automatisch wieder in den Fokus rückenden Leitzinsen hat sich die EZB im Rahmen der neuformulierten Forward Guidance überraschend konkret geäußert. So erteilten die Währungshüter einer Leitzinserhöhung vor dem Herbst 2019 bereits mehr oder weniger eine Absage. Dieser dovishe Tonfall dürfte somit zu einer weiter steigenden Zinsdivergenz zu den USA führen. Die Fed hat auf ihrer jüngsten Sitzung wie erwartet den Leitzins zum siebten Mal seit Dezember 2015 auf 2,00 Prozent angehoben und darüber hinaus in ihren Projektionen für das Gesamtjahr 2018 erstmals vier statt bisher drei Zinsschritte in Aussicht gestellt. Und zumindest aktuell sind die Voraussetzungen für eine schnellere Gangart mehr als erfüllt: Im Mai erreichte die Jahresinflationsrate mit 2,8 Prozent den höchsten Wert seit über sechs Jahren, hinzu kommt ein unverändert sehr robuster US-Arbeitsmarkt (Erwerbslosenquote: 3,8 Prozent).

Doch in unruhigen Zeiten wie diesen verändern sich die Rahmenbedingungen bekanntlich schnell und oftmals unvorhergesehen. Auch die EZB werden die zuletzt wieder aufkeimenden politischen Unsicherheiten im Euroraum gepaart mit einer sich abkühlenden Konjunktur gewiss mit Sorge erfüllen. Dabei bedarf es nicht allzu großer Phantasie, um potenzielle Schreckensszenarien zu zeichnen, die den nun vorsichtig eingeschlagenen geldpolitischen Normalisierungskurs schneller als gedacht wieder hinfällig machen könnten. Das Dilemma wäre dann groß: Da auf der Zinsseite bekanntlich keinerlei Handlungsoptionen mehr gegeben sind, um Krisen entgegenzusteuern, müssten im Fall der Fälle wohl erneut "unkonventionelle Maßnahmen" wie Anleihekäufe herhalten. Letztere hat Mario Draghi bereits als ein in Zukunft "normales Instrument" der EZB eingestuft.

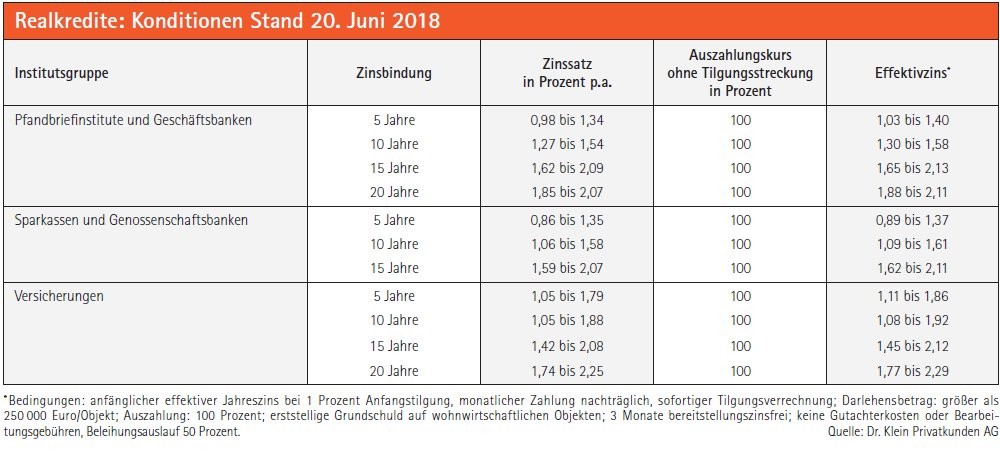

Unterdessen dürfen sich Häuslebauer über nochmals leicht verbesserte Kreditkonditionen freuen: Nach Auskunft von Qualitypool sind die Bestzinsen zuletzt sowohl für zehn-, als auch fünfzehnjährige Baufinanzierungen gefallen. Während die zehnjährige Zinsbindung von 1,30 Prozent Anfang Mai auf 1,10 Prozent Anfang Juni sank, ging die fünfzehnjährige im gleichen Zeitraum von 1,60 auf 1,47 Prozent zurück. ph