Brexit, Handelskonflikte, Sanktionen, geopolitische Spannungen und nun auch noch das Coronavirus: Die Perspektiven für die Weltwirtschaft könnten zu Jahresbeginn 2020 kaum prekärer sein. Zu den größten Sorgenkindern zählt dabei zweifellos der auch ohne Corona bereits schwächelnde Euroraum: Mit seinen stark exportlastigen Volkswirtschaften ist er erheblich von einem reibungslos funktionierenden Welthandel abhängig. Eine erste Umfrage unter den insgesamt 577 Mitgliedsunternehmen der deutschen und europäischen Handelskammer in China lässt nichts Gutes erahnen: Fast 90 Prozent der Firmen berichten hier von "mittelschweren bis starken Auswirkungen" durch die Lungenkrankheit. Die Hälfte der befragten Unternehmen müsse bereits jetzt ihre Geschäftsziele für das Jahr nach unten anpassen.

Dabei erwartet fast jede zweite Firma Umsatzeinbrüche mindestens im niedrigen zweistelligen Prozentbereich in der ersten Hälfte des Jahres. Ein Viertel der Unternehmen rechnet sogar mit mehr als 20 Prozent an Umsatzrückgang. "Die Auswirkungen sind insgesamt schlimm", lautet das ernüchternde Fazit. Erwähnenswert ist in diesem Zusammenhang sicher auch die Tatsache, dass die aktuellen Entwicklungen immer mehr Unternehmen zu einer grundsätzlichen Infragestellung des inzwischen erreichten Ausmaßes der internationalen Verflechtungen veranlassen. Die Zeichen scheinen hier ein Stück weit auf "Zurückdrehen" zu stehen. Das würde im Umkehrschluss allerdings viel Geld kosten und das Wachstum auf Jahre wohl deutlich geringer ausfallen lassen.

Unabhängig davon richten sich in dieser bangen Phase wie üblich die Blicke auch diesmal quasi reflexartig auf die Europäische Zentralbank (EZB). Doch die hat ihr Pulver in den vergangenen Jahren zum Großteil bereits verschossen und die Spielräume für abermalige Stimuli sind spätestens seit dem umfangreichen Maßnahmenpaket zum Abschied Mario Draghis im Spätsommer 2019 äußerst überschaubar. An den Finanzmärkten ging man bei Redaktionsschluss zumindest von einer weiteren Senkung des Einlagesatzes um zehn Basispunkte auf minus 0,6 Prozent aus, das wäre letztlich aber nicht viel mehr als der berühmte Tropfen auf dem heißen Stein. Doch selbst mit Blick auf die übrigen Notenbanken, wo der Spielraum zumeist noch größer ist als bei der EZB, stellt sich die grundsätzliche Frage, ob Zinssenkungen im derzeit von enormen Unsicherheiten geprägten Umfeld ihre Wirkung überhaupt entfalten könnten.

Neben einem langen Atem der Industrie erscheint bei einer weiteren Verschärfung der Lage somit wenn überhaupt die Stunde der Fiskalpolitik geschlagen. Die hat die Notenbanken in den vergangenen Jahren aber regelmäßig im Stich gelassen. Wie viel Hoffnung man diesmal in die politischen Entscheidungsträger setzen darf, bleibt abzuwarten. Erste Hilfsmaßnahmen für die Wirtschaft, zum Beispiel Stundungen von Körperschaftssteuer und Krediten (eingeführt in China, erwogen in Italien), deuten aber darauf hin, dass der Ernst der Lage erkannt wurde. Das beste und zugleich auch einzige, was Christine Lagarde auf der nächsten Ratssitzung vom 12. März also tun kann, ist ihren bereits mehrmals getätigten Appell an diejenigen Eurozonenmitglieder, bei denen noch fiskalpolitischer Spielraum besteht, zu erneuern.

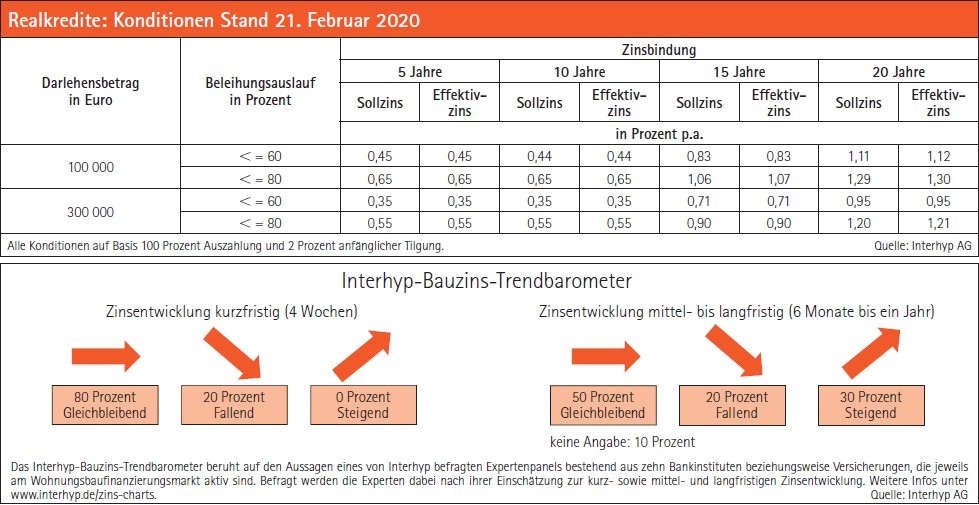

Die im Zuge der Ausbreitung des Coronavirus gestiegenen Unsicherheiten hatten derweil auch einen Effekt auf die Zinskonditionen beim Baugeld. Wie die Interhyp AG berichtet, war der im Dezember und Januar zu beobachtende Zinsanstieg letztlich nur von kurzer Dauer. Im Fahrwasser der noch weiter in den negativen Bereich gedrückten Renditen deutscher Bundesanleihen sanken die Konditionen für Wohnimmobiliendarlehen im zurückliegenden Februar um rund 0,1 Prozentpunkte. Häuslebauer können demnach zehnjährige Darlehen aktuell oft zu Zinsen von unter 0,8 Prozent aufnehmen. Interhyp geht davon aus, dass die Bauzinsen im Jahresverlauf bei kurzfristigen Schwankungen weiterhin niedrig bleiben werden. ph