wobei derlei Ankündigungen Janet Yellens erfahrungsgemäß mit Vorsicht zu genießen sind. Bei der Verkündung des Zinsschrittes sprach die Fed-Chefin von einer "Würdigung" der erheblichen Fortschritte der US-Wirtschaft.

Und in der Tat können sich die Zahlen jenseits des Atlantiks sehen lassen: Besonders der Arbeitsmarkt zeigte sich im November angesichts einer Arbeitslosenquote von nur noch 4,6 Prozent in hervorragendem Zustand. Auch die US-Inflationsrate lag im November jahresübergreifend bei 1,7 Prozenttendenz steigend. Es war also höchste Zeit für ein Umdenken der US-Geldpolitiker, gemessen an den vorherrschenden Rahmenbedingungen befindet sich der Leitzins jedenfalls auf einem erstaunlich niedrigen Niveau. Ein weiteres Entgegensteuern erscheint nicht zuletzt vor dem Hintergrund der anhaltenden Erholung der Energiepreise sowie des von Donald Trump angekündigten Konjunkturprogramms angebracht und realistisch. Bemerkenswert, wie schnell die vor nicht allzu langer Zeit von Ökonomen wie Larry Summers für tot befundenen Phänomene Zins und Inflation in den USA wieder allgegenwärtig sind.

Bereits eine Woche vor der Fed war die EZB am Zug gewesen und hatte entschieden, den Leitzins auf null Prozent zu belassen. 0,6 Prozent lagen die Verbraucherpreise im November über dem Niveau des Vorjahresmonats - wieder einmal deutlich unter der anvisierten Zielmarke von zwei Prozent. Hoffnung macht da die Meldung des ifo-Instituts, wonach im Jahr 2017 in Deutschland mit einer Teuerungsrate von 1,5 Prozent zu rechnen sei. Ähnliches gelte für den Euroraum insgesamt. Unabhängig davon wird die EZB ihr Anleihekaufprogramm um mindestens neun weitere Monate fortsetzen. Ab April 2017 soll das monatliche Ankaufvolumen zwar von bisher 80 auf 60 Milliarden Euro sinken, bei Bedarf könne es laut EZB-Präsident Draghi jedoch problemlos wieder aufgestockt werden. Bis Ende Dezember dürfte das Gesamtvolumen des Kaufprogramms dadurch auf unglaubliche 2,28 Billionen Euro anschwellen. Darüber hinaus ermöglicht die Aufweichung der Ankaufregeln künftig den Erwerb von Anleihen kurzer Laufzeiten sowie mit Renditen unterhalb des Einlagenzinses von minus 0,4. Prozent

Es gilt grundsätzlich als ausgemachte Sache, dass der Leitzins in der Eurozone auch 2017 keine Anhebung erfahren wird. Gleichzeitig stiege der Druck auf die EZB zu handeln, sollte die Fed im Jahr 2017 tatsächlich die Zügel weiter anziehen. Einen Vorgeschmack auf die Implikationen steigender US-Zinsen gab es schließlich bereits: So fiel der Euro gegenüber dem US-Dollar vor kurzem auf den niedrigsten Wert seit 13 Jahren. Die Dynamik des Kapitalabflusses gen USA könnte bei steigendem Zinsgefälle noch weiter an Fahrt aufnehmen. Man darf gespannt sein, wie die EZB mit diesem sich abzeichnenden Dilemma umgehen wird.

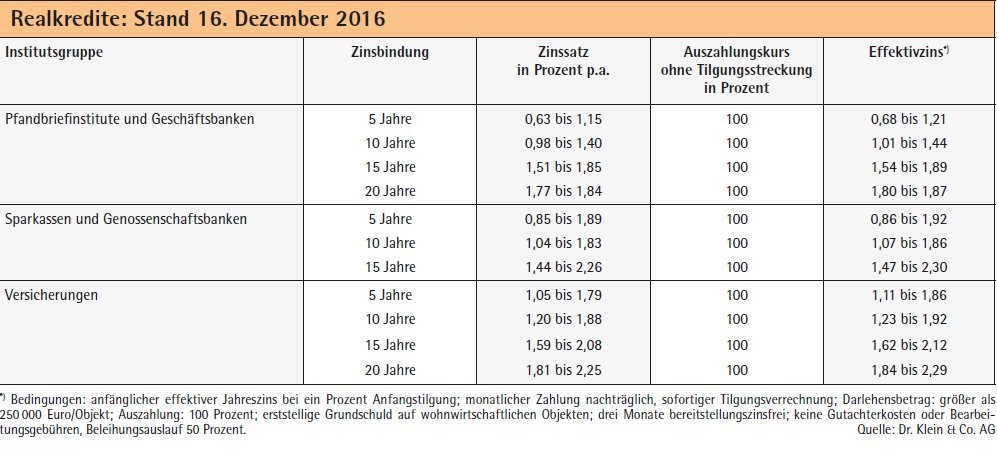

Dass sich die Rendite zehnjähriger Bundesanleihen zuletzt im Aufwind befanden, dürfte so manchen Häuslebauer kurz in Panik versetzt haben, gilt sie doch als Gradmesser für langfristige Finanzierungen. Und tatsächlich ging damit auch ein leichter Anstieg bei den Bauzinsen einher: Von 0,79 auf 0,95 Prozent ist der von der Dr. Klein & Co. KG ermittelte Bestzins für zehnjährige Hypothekendarlehen im Dezember 2016 gestiegen. Dennoch gaben die Zinsexperten umgehend Entwarnung: In den kommenden Monaten rechnen sie nicht mit einem überraschenden Anstieg bei den Bauzinsen, wenn überhaupt nur mit kleinen Korrekturen. Kursierende Meldungen, die vor massiven Verteuerungen für hiesige Häuslebauer warnen, gehören demnach also eher ins Reich der Phantasie. Und was es dabei natürlich stets zu bedenken gilt: Ein Niveau von rund einem Prozent ist historisch gesehen noch immer extrem niedrig. ph