Donald Trump dürfte der Auftritt von Jerome Powell im Nachgang zur jüngsten Zinssitzung der Fed gefallen haben, denn dieser fiel gleich in mehrfacher Hinsicht überraschend "dovish" aus: So kündigte der Chef der US-Notenbank zum einen an, den momentan in der Spanne von 2,25 bis 2,5 Prozent liegenden Leitzins vorerst nicht weiter anzuheben und stattdessen ab sofort zurückhaltend ("patient") zu agieren. Und zum anderen gedenkt die US-Notenbank den seit Oktober 2017 praktizierten Abbau ihrer Bilanz künftig stärker von der konjunkturellen Entwicklung abhängig zu machen.

Hat der US-Präsident mit seinen schrillen Verbalattacken in Richtung Fed also vielleicht doch Erfolg gehabt? Eine solch beunruhigende Schlussfolgerung wäre zum jetzigen Zeitpunkt sicher unseriös. Schließlich ist der geldpolitische Normalisierungspfad auch für die Fed nach mittlerweile acht Leitzinsanhebungen unsicherer geworden: Unter anderem hinterlassen die Folgen des Handelsstreits mit China erste Bremsspuren in der US-Konjunktur, zudem hat die Inflation etwas an Dynamik verloren.

Es gibt grundsätzlich also einige gute Gründe, die für eine Verschnaufpause der Fed sprechen. Dass man dabei aber gleich wieder die schweren Geschütze in den Fokus rücken musste, erscheint nichtsdestotrotz übertrieben. Das gilt insbesondere mit Blick auf Powells Statement zur Bilanz-Verkürzung: Letztlich bedeutet dies nämlich nichts anderes, als dass die Fed im Fall der Fälle willens ist, ihre Anleihekäufe wieder großzügig auszuweiten.

In diesem Zusammenhang wird es interessant zu beobachten sein, wie die EZB auf diesen Paradigmenwechsel in den USA reagiert.

Den kriselnden Eurostaaten könnte er jedenfalls als willkommener Anlass dienen, um Stimmung gegen den eben erst zaghaft begonnenen Einstieg in den Ausstieg aus dem Quantitative-Easing-Programm zu machen - vor allem nachdem sich die Wirtschaftsaussichten für den Euroraum zuletzt weiter eingetrübt haben: So hat jüngst auch noch die EU-Kommission ihre Wachstumsprognose 2019 deutlich von 1,9 auf 1,3 Prozent reduziert. Für Italien, den Staat mit der höchsten Schuldenquote Europas, ist demnach sogar nur noch mit einem Mini-Wachstum (0,2 Prozent) im laufenden Jahr zu rechnen.

Aller Voraussicht nach werden Draghi & Co. aufgrund der schwächelnden Konjunktur bereits auf der anstehenden März-Sitzung ihr drittes milliardenschweres TLTRO-Programm ausrollen, das mithilfe langfristig günstiger Refinanzierungskonditionen für Geschäftsbanken die Kreditvergabe stimulieren soll. Dies- und jenseits des Atlantiks verfestigt sich damit der Eindruck, dass solche einstmals aus guten Gründen für Ausnahmesituationen reservierten, temporären Sondermaßnahmen von Notenbankern längst als konventionelle Bestandteile des geldpolitischen Instrumentenkastens interpretiert werden.

Die jüngst ernsthaft von einigen "Finanzexperten" ins Spiel gebrachte Überlegung zur Einführung des "Helikoptergeldes" im Euroraum ist dabei der fatale Ausdruck einer aus dem Ruder gelaufenen Debatte über die künftige Rolle der Notenbanken. Diese wieder in halbwegs geordnete Bahnen zu lenken, wird die große Herausforderung für Draghis Nachfolger an der Spitze der EZB sein.

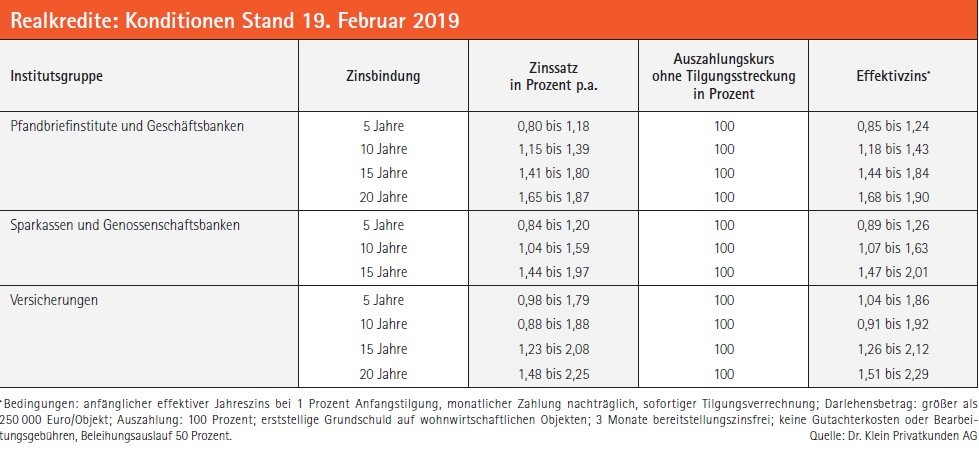

Unterdessen ist die Rendite der zehnjährigen Bundesanleihe infolge der Vielzahl an ungelösten wirtschaftlichen und politischen Problemen im Februar weiter unter Druck geraten. Bei Redaktionsschluss lag sie mit gerade einmal noch 0,09 Prozent so niedrig wie seit 2016, als sie kurzzeitig sogar auf minus 0,2 Prozent fiel, nicht mehr.

Der von der Dr. Klein Privatkunden AG ermittelte Bestzins für zehnjährige Hypothekendarlehen folgte diesem Abwärtstrend und bewegt sich seit Anfang Februar wieder unter der Ein-Prozent-Marke. Die Experten rechnen bis zum Jahresende hin nur mit einem marginalen Anstieg, womit zumindest Häuslebauer dem anhaltenden Niedrigzinsniveau etwas Positives abgewinnen können. ph