Als Mittel der Zinsabsicherung im Rahmen der Baufinanzierung erfreut sich der klassische Bausparvertrag unverändert hoher Beliebtheit.1) Insbesondere die Planbarkeit, die durch die fixierten Tarifzinsen in Spar- und Darlehensphase entsteht, sowie das historisch niedrige Niveau in den Konditionen der Bausparkassen sprechen aktuell die Kunden stark an.

Für die Institute stellt sich im Gegenzug die elementare Frage, wie sich diese Planbarkeit des Bausparprodukts auch in Zeiten von Niedrigzinsen und steigenden Volatilitäten für die Zukunft auskömmlich gestalten lässt.

Zwei Handlungsfelder implizieren operative Herausforderungen

In der Beantwortung dieser Frage spielt das Kernversprechen an den Kunden - künftig ein Darlehen zu einem heute bereits abgesicherten Zinsniveau zur Verfügung zu stellen - eine wesentliche Rolle. Die Aussteuerung dieses Versprechens oder auch der (kollektiven) Produktidentität ist dabei die Grundkompetenz von Bausparkassen.

Zwei Handlungsfelder stellen die Institute hierbei in der operativen Ausgestaltung vor Herausforderungen:

1. Die Bereitstellung des Darlehens beziehungsweise die Sicherstellung einer ausreichenden Liquidität innerhalb des Bausparkollektivs. Dies kann innerhalb des Kollektivs durch eine adäquate Versorgung mit Neugeschäft, sowie einer auskömmlichen Tarifgestaltung erfolgen.

2. Die Absicherung des zugesagten Zinsniveaus beziehungsweise die Sicherstellung der Ertragskraft und der Stabilität des Bausparkollektivs und somit auch die des Instituts, im Falle von Zinsänderungen.

In einer historischen Betrachtung agierten Bausparkassen bis in die frühen 2000er weitgehend unabhängig vom Marktzinsniveau. In dem damals gültigen Marktzinsumfeld wurden Bauspartarife derart konstruiert, dass ein sich in der Sparphase ergebender Zinsverlust für den Kunden in der Darlehensphase durch einen Zinsgewinn kompensiert wurde. Wirtschaftlich betrachtet war ein Bausparvertrag für einen Kunden oftmals erst mit Beendigung der Darlehensphase lohnend.

Veränderte Rahmenbedingungen ab Mitte der neunziger Jahre

Dieser Umstand sowie die in der Vergangenheit teilweise vorliegende Knappheit an verfügbaren Immobilienkrediten, führten zu einer hohen Nachfrage an Bauspardarlehen. Durch die hohen kollektiven Anlagegrade2) agierten Bausparkassen in dieser Zeit weitgehend unabhängig vom Marktzinsumfeld. Die Konstanz in der Tarifpolitik führte dazu, dass die sich aus der Tarifkonstruktion implizit ergebende Zinsspanne jederzeit realisiert werden konnte. Fokus der Institute lag zu dieser Zeit schwerpunktmäßig in der Sicherstellung einer ausreichenden Liquiditätsversorgung (Handlungsfeld 1), was zu einer starken Vertriebsorientierung mit Fokus auf das Neugeschäftsvolumen führte.3)

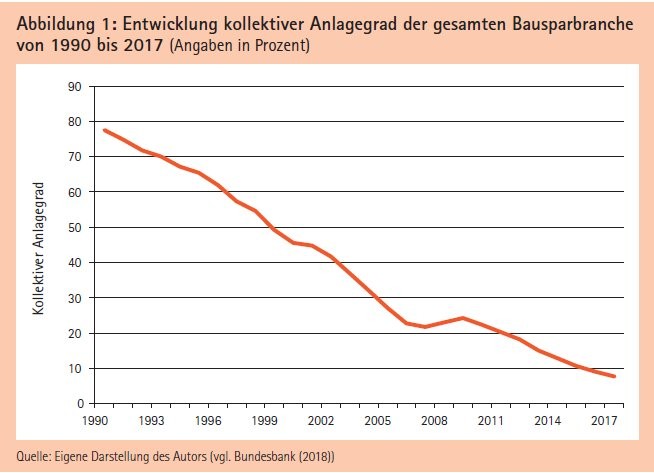

Mit dem allgemeinen Rückgang des Marktzinsniveaus, das seit Mitte der neunziger Jahre einsetzte, waren Bausparkassen einer veränderten Situation aus gesetzt. Erstmalig nutzten Kunden in wesentlichem Umfang die in den Bausparverträgen verfügbaren Optionsrechte aus. Dies führte insbesondere zu einer Reduktion der kollektiven Anlagegrade der Häuser (siehe Abbildung 1). Der hierdurch entstehende Liquiditätsüberschuss musste am Kapitalmarkt zu marktüblichen Konditionen angelegt werden.

Aushebelung der Zinsunabhängigkeit

Hierdurch wurde der Mechanismus der Zinsunabhängigkeit des Bausparkollektivs erstmalig ausgehebelt. Die sich aus einem Bausparvertrag erst über den gesamten Vertragsverlauf resultierende Zinsspanne konnte nicht mehr realisiert werden sondern war abhängig von der Entwicklung des Zinsmarkts. Mit kontinuierlicher Reduktion des Zinsniveaus - mit dem Höhepunkt der anhaltenden Niedrigzinspolitik der EZB - wurde diese Abhängigkeit schlagend, da überschüssige Kollektivmittel nicht mehr adäquat verzinst angelegt werden konnten.

Vor diesem Hintergrund rückt der ursprüngliche Fokus der Institute von Handlungsfeld 1 heraus verstärkt auf Handlungsfeld 2 - die Sicherstellung der Stabilität und Ertragskraft im Falle von Zinsänderungen. Diese Veränderung der Betrachtungsweise lässt sich mittlerweile auch in der regulatorischen Entwicklung feststellen. So gehören beispielsweise branchenweite Institutsanfragen zur Beurteilung der Zinsrisikosituation zum Standardinstrumentarium der Aufseher. Auch werden die Anforderungen an die Instrumente zur Zinsrisikomessung immer weiter standardisiert.4)

Zwei potenzielle Quellen für Zinsänderungsrisiken

Aus dieser historischen Entwicklung der Bausparbranche werden zwei Quellen des Zinsänderungsrisikos offensichtlich, die dem klassischen Bausparprodukt innewohnen. Zum einen führt die Aufteilung in Spar- und Darlehensphase dazu, dass die im Einzelvertrag fixierte tarifliche Zinsspanne sich nur über den gesamten Vertragsverlauf realisieren lässt.

Dies führt dazu, dass sich die realisierte Gesamtzinsspanne des Einzelvertrags in Abhängigkeit von Anlage- und Refinanzierungszins entwickelt. Hierdurch entsteht für die Bausparkassen ein Zinsänderungsrisiko. So bedeuten beispielsweise steigende Refinanzierungssätze für den mit fixen Zinssätzen garantierten Darlehensanspruch eine Reduktion der Gesamtzinsspanne.5)

Daneben beeinflussen auch die im Bausparvertrag festgelegten impliziten Kundenoptionen wesentlich das Zinsänderungsrisiko. Diese Optionsrechte garantieren dem Kunden die Möglichkeit der Beeinflussung des Vertragsablaufs. Hierdurch können unter anderem die einzelnen Vertragsphasen verkürzt, verlängert sowie direkt beendet werden.6) Mit Veränderung des Marktzinsniveaus ändert sich aufgrund des fixen Ausübungspreises (Tarifzins) die Werthaltigkeit der Optionen. Hierbei ändert sich auch das Ausübungsverhalten der - zumindest teilweise finanzrational agierenden - Kunden.

Verstetigung des Barwerts der Bausparverträge hat Priorität

Im Rahmen einer schematischen barwertigen Betrachtung eines Bausparvertrags (inklusive Berücksichtigung der impliziten Optionsrechte) zeigt sich, dass aus Sicht der Bausparkasse, ausgehend vom Vertragsabschluss typischerweise ein positiver Wert vorliegt (siehe Abbildung 2). Diesen positiven Barwert gilt es für die Institute über den Zeitverlauf des Vertrags zu realisieren. Hierbei haben Veränderungen des Marktzinsniveaus einen wesentlichen Einfluss auf die Höhe des Barwerts - diese Barwertänderung stellt das Risiko einer Zinsänderung dar.7) So wirken sich sowohl Marktzinserhöhungen, als auch Marktzinssenkungen negativ auf den Wert aus.

Aus Sicht der Institute ist im Rahmen der Zinsrisikosteuerung die wesentliche Herausforderung für Handlungsfeld 2 eine Verstetigung des Barwerts ihrer Bausparverträge und somit ihres Gesamtkollektivs zu erzielen. Dabei ist eine vollständige Immunisierung des Barwerts gegenüber Zinsänderungen - und somit der kompletten Reduktion des Zinsänderungsrisikos - illusorisch und besitzt hierbei nur einen theoretischen Charakter.

Vielmehr sollte eine teilweise Verstetigung durch Reduktion der großen Barwertverluste bei hohen Zinsänderungen angestrebt werden (Reduktion der "Tail"-Bereiche bei hohen Marktvolatilitäten). Dies geht jedoch auch zwingend mit einer reduzierten Profitabilität in den positiven Barwertbereichen einher.

Handlungsoption I: variable Tarife

Um dem innerhalb des Bausparprodukts vorliegenden Zinsänderungsrisiko zu begegnen und eine geeignete Aussteuerung hin zu einer Barwertverstetigung vorzunehmen, liegen den Instituten mehrere Handlungsoptionen offen. Diese teilen sich in Steuerungsmaßnahmen auf, die über das Bausparkollektiv erfolgen und in solche, die außerhalb dessen angesiedelt sind. Im Rahmen der Steuerungsmaßnahmen innerhalb des Kollektivs ist insbesondere die Variabilisierung der tariflichen Zinskonditionen aktuell stark im Fokus der Branche.

Hierbei hängen sowohl der Spar- als auch der Darlehenszins von einem Marktzins ab. Durch diese Konstruktion erzielt der Vertrag über die Laufzeit eine konstante Zinsspanne, wobei gleichzeitig dem Kunden jederzeit marktgängige Konditionen geboten werden. Insbesondere reduziert sich das Zinsänderungsrisiko je nach Ausgestaltung signifikant, da durch die bleibende Marktgängigkeit der Kondition eine Verstetigung der Kollektivliquidität und somit auch des Barwerts erreicht wird.

Der ursprüngliche Gedanke des Bausparens, die Absicherung eines Darlehensanspruchs sowie des dazugehörigen Zinses, bleibt insofern erhalten, als dass dem Kunden bei Zuteilung eine marktübliche Verzinsung garantiert wird. Erste Institute setzen teilvariable Modelle ein, in denen jedoch im Rahmen der Darlehensphase weiterhin ein fixierter Zins gültig ist.8)

Variable Modelle werden in absehbarer Zukunft auch weiterhin nur eine "Beimischung" zum klassischen Festzinsgeschäft der Bausparkassen darstellen können. Ursachen hierfür liegen insbesondere in der kulturellen Verankerung der Festzinskultur in Deutschland und der dadurch fehlenden breiten Akzeptanz für variable Darlehensprodukte.9)

Handlungsoption II: Einschränkung der Optionsrechte

Neben der Variabilisierung der Konditionen ist für eine Reduktion des Zinsänderungsrisikos eine Einschränkung der Optionsrechte der Kunden ebenfalls eine potenzielle Handlungsoption. Hierbei können sowohl zeitliche Einschränkungen, als auch ein Komplettausschluss einzelner Optionsrechte herangezogen werden.10)

Im Falle eines Komplettausschlusses von Optionsrechten muss neben der Werthaltigkeit des Ausschlusses auch die vertriebliche Akzeptanz eines solchen bewertet werden. Die Bewertung der Handlungsoptionen innerhalb des Kollektivs setzt eine Infrastruktur voraus, die eine transparente Barwertmessung für Bausparverträge ermöglicht. Hierbei spielen verschiedenste technische und fachliche Aspekte eine Rolle.

Losgelöst von den betrachteten Maßnahmen innerhalb des Bausparkollektivs können auch außerkollektive Mittel zur Reduktion des Zinsrisikos eingesetzt werden. Hierzu zählen neben klassischen Zinsswaps, -swaptions und Forwards auch insbesondere festverzinsliche Wertpapiere und Refinanzierungsmittel mit optionalen Kündigungsbestandteilen. So bieten beispielsweise Anleihen mit vorzeitigem Kündigungsrecht eine Möglichkeit für die Institute, sich gegen steigende Zinsen abzusichern.

Eine transparente Analyse ist essenziell

Diese Möglichkeit der Aussteuerung des Zinsrisikos wird in der Branche mittlerweile vielfach genutzt. Aufgrund der damit einhergehenden zusätzlichen Kosten sowie der hohen Komplexität einer regelmäßigen Anpassung des "Kollektiv-Hedge", wird es jedoch meistens nur für einen kleinen Teil des Zinsrisikos in den "Tail"-Bereichen eingesetzt.

Unabhängig von der Wahl der eingesetzten Instrumente zur Steuerung nimmt die Gesamtbedeutung des Zinsrisikos für die Gesamtbranche stetig zu. In Zeiten von Niedrigzinsen und hohen Marktvolatilitäten ist eine transparente Betrachtung der (Zins-) Risikosituation sowie deren Aussteuerung essenziell für den künftigen Geschäftserfolg der einzelnen Institute. Dabei stellen die betrachteten Handlungsoptionen eine wesentliche Grundlage dafür dar, das "Geschäftsmodell Bausparen" auch künftig nachhaltig zu gestalten.

Fußnoten

1) In den Jahren 2016 und 2017 gab es einen allgemeinen Rückgang des kollektiven Neugeschäfts der Bausparkassen, vgl. Bundesbank (2018), die Neugeschäftsvolumina befinden sich jedoch unverändert auf sehr hohem Niveau.

2) Verhältnis der Bauspardarlehen zu den Bauspareinlagen.

3) Dies wurde insbesondere auch durch die damals gültigen Anforderungen der Aufseher mit Fokus auf die Liquiditätssicherung verstärkt.

4) Vgl. letzte Novellierung der Bausparkassenverordnung (BausparkV), in welcher zentrale Anforderungen an die Simulationsmodelle zur Kollektivfortschreibung gestellt wurden.

5) Diese Betrachtung gilt auch auf Ebene der Kollektivbetrachtung, da eine Veränderung des Marktzinses nahezu zwingend auch eine Anpassung der Tarifkonditionen der Bausparkassen nach sich zieht.

6) Für eine detaillierte Betrachtung der Optionen innerhalb von Bausparverträgen vgl. "Die Bausparfinanzierung"; Laux, H.

7) Die Betrachtung gilt dem barwertigen Zinsänderungsrisiko - Bausparkassen verfügen auch über periodisches Zinsänderungsrisiko, was jedoch weder in der absoluten Höhe, noch in der aufsichtlichen Betrachtung aktuell die Bedeutung des barwertigen Zinsänderungsrisikos besitzt.

8) Vor der Einführung vollvariabler Modelle sind zwingend noch offene Fragen der Genehmigungsfähigkeit mit den Aufsichtsbehörden zu klären.

9) Vgl. u.a. Fuchs, M. und Klimpke T. "Variabler Bausparvertrag - "Neuerfindung" des Produkts als Weg aus der Krise" aus "Bausparen heute - Herausforderungen und Perspektiven" (2018).

10) Die zeitliche Begrenzung der Gültigkeit der Optionsrechte wird aktuell insbesondere von Verbraucherschutzseite bemängelt und juristisch hinterfragt - eine finale Entwicklung ist hier noch nicht abzusehen.