Der Mensch gehört zu den größten Risiken eines jeden Unternehmens. Häufig sichern sich Unternehmen daher gegen mutwillige oder fahrlässige Schädigungen durch den Mitarbeiter ab, indem sie den "Risikofaktor Mensch" beispielsweise durch Versicherungen transferieren oder durch interne Kontrollmechanismen reduzieren. Dennoch bleiben Risiken bestehen, die durch das Handeln des Menschen entstehen und derer sich Unternehmen häufig nicht bewusst sind. So beeinflusst die Darstellung einer Sachinformation den Menschen in seiner Wahrnehmung und Einschätzung signifikant und kann fatale (monetäre) Auswirkungen haben, wie im Folgenden dargestellt wird.

Adam Smith, der Begründer der klassischen Ökonomie, musste für den Menschen in seinen Wirtschaftsmodellen Annahmen treffen. So formulierte er normativ das Bild des "Homo oeconomicus", also den Mensch als rationales Wesen, das beispielsweise alle Informationen wahrnehmen, bewerten und in seiner Entscheidung berücksichtigen kann. Diese Annahmen wurden im Laufe der vergangenen 200 Jahren auf die Realität übertragen und so wurde aus der Annahme das Postulat "Der Mensch handelt rational".

Pionierarbeit von Kahneman und Tversky

Dass dem nicht so ist, ist offensichtlich: der Mensch lässt sich von Emotionen beeinflussen und ist - nicht erst seit Etablierung des Internets - gar nicht in der Lage, alle Informationen zu erfassen und zu bewerten. Dennoch dauert es bis in die zweite Hälfte des vergangenen Jahrhunderts, ehe Daniel Kahneman und Amos Tversky deskriptiv den "realen Menschen" als "Homo oeconomicus humanus" in die Wirtschaftsmodelle brachten und damit die Behavioral-Finance-Theorie begründeten.

Kahneman und Tversky zufolge findet das Denken im Menschen in zwei Systemen statt. System 1 ist immer aktiv, agiert automatisch und unbewusst, arbeitet schnell und mühelos, ist emotional und stereotypisierend. System 2 dagegen muss aktiviert werden, ist anstrengend, agiert bewusst und überlegend, logisch und berechnend, ist aber langsam sowie schnell ausgelastet und erschöpft. Der Mensch als Faulheitstier verlässt sich gerne auf die Rückmeldungen aus System 1, insbesondere dann wenn sie plausibel und schlüssig sind, anstatt System 2 zu aktivieren.

Diese Abkürzungen in der Wahrnehmung und Verarbeitung von Informationen sowie auch in der Entscheidung nennt man Heuristiken. Diese sind nicht per se schlecht, denn bei einer kritischen Situation im Straßenverkehr muss sich der Mensch auf System 1 verlassen und kann nicht auf System 2 warten. Bei Finanzentscheidungen können diese Heuristiken jedoch gravierende und fatale Auswirkungen haben.

Heuristiken: potenzieller Gefahrenherd bei Finanzentscheidungen

Zwei Heuristiken, die häufig Anwendung finden, sind der Framing-Effekt und der Ankereffekt. Der Framing-Effekt, oder auf Deutsch der Darstellungseffekt, kommt dann zum Tragen, wenn eine gleichwertige Beschreibung der identischen Situation aufgrund unterschiedlicher Darstellungen am Ende zu unterschiedlichen Beurteilungen oder Antworten führt. Die Wahrnehmung wird durch den Rahmen (englisch "frame"), in dem etwas präsentiert und erfasst wird, geprägt. Dabei können die Form und Gestaltung einer Information sowie der eigene Gemütszustand eine Rolle spielen.

Bei Einschätzungen bezüglich Preisen, Werten und Ähnlichem wird häufig ein Anfangswert zu Hilfe genommen, welcher dann an die gegebenen Umstände angepasst wird bis ein Endwert festgelegt wird. Der Anfangswert stellt den Anker dar. Für den Bezug auf einen Ankerwert ist es irrelevant, ob dieser eine sachlogische Verknüpfung zur Thematik hat oder nicht. Der Referenzpunkt, der für die zukünftige Bewertung verwendet wird, ist häufig die erste Information, die die Person erhält. Nach der Orientierung am Anker folgt die Anpassung des Wertes anhand weiterer Informationen. Allerdings ist der Anpassungsprozess in der Regel zu wenig ausgeprägt und der Referenzwert übt daher einen objektiv nicht gerechtfertigten Einfluss auf die Entscheidungsfindung aus.

Überraschende Forschungsergebnisse

Zur Überprüfung der Auswirkungen des Framings und des Ankereffektes in Zusammenhang mit Immobilien wurden zwei empirische Untersuchungen1) durchgeführt. Diese reproduzieren bekannte Forschungsergebnisse der Vergangenheit und überraschen daher doppelt, denn obwohl die psychologischen Erkenntnisse von Kahneman und Tversky seit vielen Jahren bekannt sind, traten die befragten Personen in die "Heuristikfallen". Und das gilt für alle drei untersuchten Gruppen von Marktteilnehmern - Laien, Studierende von Bau- und Immobiliennahen Studiengängen und Experten (im Wesentlichen Immobilienbewerter).

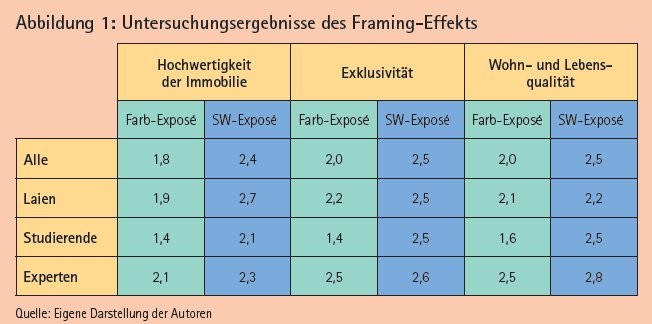

Für die Untersuchung zum Framing-Effekt wurden zwei Exposés in unterschiedlichem Layout für ein fiktives, fertiggestelltes Wohngebäude erstellt. Die beiden Exposés waren inhaltlich identisch und enthielten die gleichen Informationen. Sie unterschieden sich einzig in der Darstellung und der Formatierung des Dokumentes. Das erste Exposé wurde in Farbe gestaltet und sorgfältig formatiert, womit ein professioneller und hochwertiger Eindruck erweckt wurde. In dem zweiten Exposé wurde lediglich ein einfaches Layout in Schwarz-Weiß (SW) gewählt. Auch waren absichtlich einige Fehler in Rechtschreibung, Grammatik und Zeichensetzung enthalten.

Nach Erhalt des jeweiligen Exposés sollten die Teilnehmer ihren Eindruck von der Immobilie anhand verschiedener Bewertungskriterien wie Hochwertigkeit der Immobilie, Exklusivität oder Wohn- und Lebensqualität mit Hilfe der Schulnoten von 1 bis 6 wiedergeben. In Abbildung 1 sind beispielhaft die durchschnittlichen Bewertungen von drei Kategorien in den drei Befragungsgruppen in Schulnoten dargestellt: Der positive Einfluss des hochwertigen Exposés auf die Bewertung ist klar erkennbar und zieht sich durch alle Gruppen, wenngleich die Beeinflussung mit zunehmender Expertise nachlässt. Dies lässt den Schluss zu, dass die Experten sich mehr auf die vorliegenden Fakten konzentrierten und weniger - aber dennoch - von dem äußeren Rahmen lenken ließen.

Abnehmende Effekte bei steigender Expertise

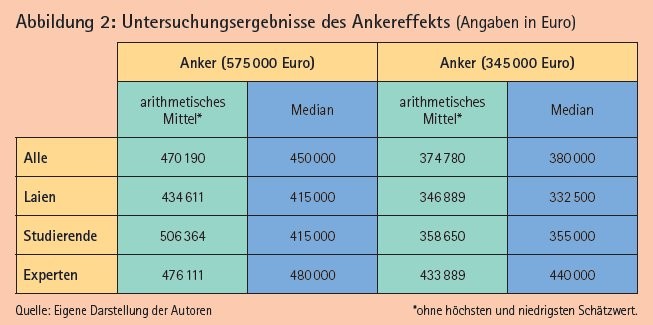

Auch die Funktionsweise des Ankereffektes wurde im immobilienwirtschaftlichen Kontext überprüft. Der Versuch war dabei folgendermaßen aufgebaut: Es wurden zwei Exposés mit einem Neubaubauprojekt für Wohnflächen in Stuttgart mit diversen Informationen dargestellt. Die beiden Exposés waren in der Gestaltung und inhaltlich identisch, mit Ausnahme der angegebenen Miet- und Kaufpreise. In dem ersten Exposé wurden die Angebotspreise für die gesamte Wohnung mit 575 000 Euro angegeben. In dem zweiten Exposé betrug der Angebotspreis für die gesamte Wohnung 345 000 Euro. Die Versuchsteilnehmer sollten anhand der vorliegenden Informationen den Wert der abgebildeten 70-Quadratmeter-Wohnung schätzen, der ihnen angemessen erschien. Die Durchschnittswerte sind in Abbildung 2 ersichtlich.

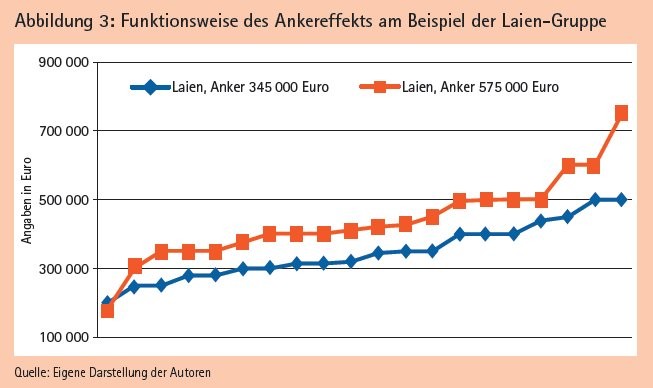

Es ist klar erkennbar, dass der gesetzte Anker einen deutlichen Einfluss auf den Schätzwert hat, wie auch die Einzelauswertung der Schätzungen beispielhaft für die Laien dargestellt zeigt (siehe Abbildung 3): Bei allen drei Teilnehmergruppen mit dem niedrigeren Ankerwert von 345 000 Euro liegen die Mediane und arithmetischen Mittel (zum Teil sehr deutlich) unter den vergleichbaren Mittelwerten der Gruppen mit dem höheren Ankerpreis von 575 000 Euro. Wiederum nimmt der Einfluss des Ankers mit zunehmender Expertise ab, denn bei den Experten sind die durchschnittlichen Abweichungen des Mittelwerts von den beiden Ankern am dichtesten zusammen.

Ankerpreis bei Studenten am einflussreichsten

Wie sehr sich Menschen bei ihrer Schätzung von dem Ankerwert beeinflussen lassen, lässt sich mit dem Ankerungsindex messen. Wird das Ergebnis als Prozentsatz angegeben, bedeutet ein Resultat von 100 Prozent eine völlige Übereinstimmung mit dem jeweiligen Ankerwert. Für die Teilnehmergruppe der Laien ergibt sich ein Ankerungsindex von 39 Prozent. Bei den Studenten beträgt dieser 71 Prozent und bei den Experten 17 Prozent. Anhand dieser Ergebnisse lässt sich leicht erkennen, dass der Einfluss des Ankerpreises bei den Studenten die höchsten Auswirkungen hatte. Bei den Experten war der Einfluss zwar am geringsten, aber dennoch vorhanden.

Diese Ergebnisse zeigen, dass sowohl der Framing Effekt als auch der Ankereffekt im immobilienwirtschaftlichen Zusammenhang von Bedeutung sind und Entscheidungsträger sich von diesen Heuristiken beeinflussen lassen. Eine hohe Kompetenz bei der Bewertung von Immobilien schien dabei die Auswirkungen der beiden Heuristiken zu reduzieren aber nicht zu eliminieren.

Maßnahmen zur Risikoreduzierung

Lassen sich diese Verzerrungen nicht gänzlich eliminieren, so gilt es aus Unternehmenssicht wenigstens die daraus resultierenden Risiken zu reduzieren. Generell lässt sich feststellen, dass das bewusste Aktivieren des Systems 2 in Verbindung mit einem höheren Aufwand und unter Verwendung von mehr Zeit die Verzerrungen verringern kann. Zudem ist es ratsam eine breite Datenbasis, die auf verschiedenen Quellen basiert, einzusetzen, um eine Beeinflussung einzudämmen. Ein Vier-Augen-Prinzip oder eine Vereinheitlichung der Darstellung für alle Informationen, zum Beispiel durch Übertragung der Informationen in eine "einfache Tabelle" können Risikomitigationsmaßnahmen auf operativer Ebene sein. Trotzdem bleibt festzuhalten, dass Verzerrungen im Entscheidungsprozess unvermeidbar sind und sich das Bewusstmachen dessen ein wesentlicher Hebel darstellt.

Um Verzerrungen durch das Framing einzudämmen, sollte aktiv nach alternativen, repräsentativen Informationen zu einem Sachverhalt gesucht werden. Anhand dieser Informationen wird dann die Entscheidung überprüft und gegebenenfalls sollte eine Anpassung vorgenommen werden. Damit soll ein Rahmen beziehungsweise Frame geschaffen werden, der so breit wie möglich angelegt ist, um eine einseitige Wahrnehmung zu verhindern. Außerdem hilft es, sich bewusst auf die entscheidungsrelevanten Fakten zu konzentrieren. Durch diesen Fokus kann der Einfluss durch eine bestimmte Darstellung vermindert werden. Dabei sollten auch die langfristigen Einflussfaktoren berücksichtigt werden, nicht nur die aktuellsten Daten.

Gegenargumente zum Ankerwert identifizieren

Eine weitere Möglichkeit besteht darin, eine eigene Pro- und Kontra-Liste zu erstellen. Es kann eine Tabelle erstellt werden, in der die Fakten gesammelt werden. So können die relevanten Faktoren objektiver bewertet werden, ohne dass eine Ablenkung durch einen bestimmten Rahmen geschieht. Zur Unterstützung können dabei zuvor definierte Entscheidungsregeln verwendet werden. In diesem Zusammenhang kann die Verwendung von Kennzahlen beziehungsweise eines Systems von Kennzahlen zu dem gewünschten Ergebnis führen. So verliert die Darstellung an Bedeutung und die Beeinflussung wird reduziert.

Eine Methode, die den Ankereffekt deutlich reduziert oder sogar verhindert, besteht darin, gezielt Gegenargumente gegen den Ankerwert zu finden. Dazu müssen dem Entscheider jedoch zunächst die Existenz und der mögliche Einfluss des Ankereffektes bewusst sein. Zudem muss auch die Richtung der entstehenden Verzerrung im Vergleich zu einem unverzerrten Urteil bekannt sein. Dadurch kann es zu einer Abschwächung des Ankereffektes oder aber auch zu einer Verzerrung in die entgegengesetzte Richtung kommen.

Mit der Berücksichtigung eines breiteren Datenspektrums kann die Fokussierung auf nur einen Referenzpunkt reduziert werden. Es sollte dabei auch versucht werden, sich nicht nur auf die letzten verfügbaren Informationen zu konzentrieren. Eine weitere Möglichkeit ist das Einholen von verschiedenen Expertenmeinungen, da die Experten vermutlich jeweils unterschiedliche Ankerpunkte verwenden.

Generell hilft es, sich bewusst zu machen, dass Ankerpunkte von Anderen absichtlich gesetzt werden, um eine bestimmte Beeinflussung zu erzielen. Außerdem scheinen Entscheidungen, die unter weniger Zeitdruck und stattdessen mit mehr Sorgfalt getroffen werden, weniger von dem Ankereffekt beeinflusst zu sein. Dabei spielt wohl eine genauere Auseinandersetzung mit den relevanten Fakten eine Rolle und es werden außer dem Referenzpunkt weitere Faktoren in die Entscheidung einbezogen. Der Anker wird genauer hinterfragt und auf Relevanz geprüft.

Risikofaktor "Mensch" nicht zu eliminieren

Solange der Mensch in Entscheidungen eingebunden ist (und dass er eingebunden ist, ist wichtig und richtig), lässt sich der Risikofaktor Mensch nicht ausschalten. Seine Intuition und Emotion können wichtige Beiträge in Entscheidungsprozessen liefern, sind aber zugleich wie sein Denken und sein Wahrnehmen Risikoquellen für ein Unternehmen, derer es sich bewusst sein sollte.

* Der Beitrag basiert auf der von Verena Riehm an der Hochschule Biberach angefertigten Masterthesis, die von Prof. Dr. Jens Winter betreut worden ist.

Fußnote

1) Es wurden insgesamt jeweils 92 Personen befragt. Damit ist die Studie statistisch nicht vollständig repräsentativ, bestätigt aber sehr deutlich bereits bekannte und repräsentativ erhobene Erkenntnisse.