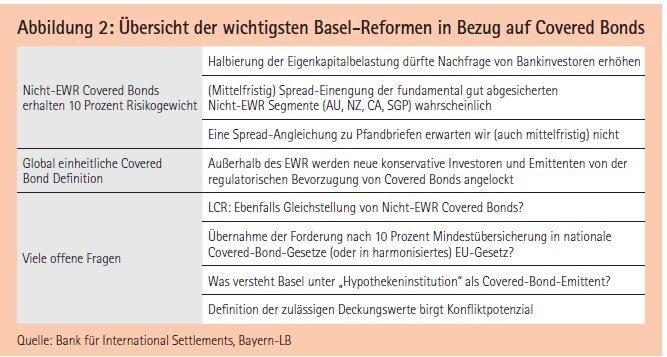

Nach mehrjährigen Diskussionen hat sich der Basler Ausschuss für Bankenaufsicht am 7. Dezember 2017 auf neue Vorgaben für die globale Finanzindustrie geeinigt.1) Die Reformen der bestehenden Basel-III-Regeln, generell unter dem einleuchtenden Begriff "Basel IV" bekannt, hielten auch für Covered Bonds einige tiefgreifende Änderungen bereit. Drei zentrale Aussagen dürften dabei die größten Auswirkungen auf die Assetklasse haben.

Gedeckte Anleihen aus Nicht-EWR-Ländern profitieren

Die für Investoren auffälligste Änderung stellt die global einheitliche Behandlung von Covered Bonds im Standardansatz für die Risikogewichtung dar. So sollen sich zukünftig alle Covered Bonds, die über ein Mindest-Rating von "AA-" verfügen, für eine Risikogewichtung von 10 Prozent qualifizieren. Gemäß der aktuell geltenden Capital Requirements Regulation (CRR) erhalten Covered Bonds, die von einem Kreditinstitut außerhalb des Europäischen Wirtschaftsraumes (EWR) emittiert werden, bis zu einem Rating von "AA-" ein Risikogewicht von 20 Prozent.

Zwar sollen die Änderungen für die Risikogewichtung erst zum 1. Januar 2022 eingeführt werden. Dennoch dürfte sich mit dieser Halbierung der Eigenkapitalbelastung die Nachfrage von Bankinvestoren nach fundamental gut abgesicherten Covered Bonds aus den etablierten Nicht-EWR-Ländern wie Australien, Neuseeland, Kanada oder Singapur weiter erhöhen. Eine Verringerung des Spreadaufschlags gegenüber Emissionen aus EWR-Kernländern ist somit sehr wahrscheinlich. Ein Investment in australische Covered Bonds durch europäische Banken, die derzeit wichtigste Investorengruppe im Covered-Bond-Segment, würde sich mit der Änderung beispielsweise um zirka acht Basispunkte verbilligen (unter der Annahme einer angestrebten CET-1-Ratio von 10 Prozent und 8 Prozent Eigenkapitalkosten). In Zeiten negativer Zinsen ein signifikanter Unterschied.

Eigenständige Definition und Behandlung

Die zweite wesentliche Neuerung besteht darin, dass Covered Bonds nun eine eigenständige Definition und Behandlung zugestanden wird. So werden erstmalig Kriterien, die einen Covered Bond definieren, aufgelistet und damit, wie es die Covered Bond Interessenvertretung ECBC in einer ersten Stellungnahme2) ausdrückt, "global anerkannt". Bisher wurden gedeckte Anleihen nur in der für die EU-Mitgliedsstaaten geltenden CRR teilweise definiert. Zwischenzeitlich hat die Europäische Kommission im Rahmen ihrer Covered-Bond-Harmonisierungsprojekte jedoch noch eine weitere Covered-Bond-Definition vorgelegt, die mit der Basel-IV-Regelung in den meisten, aber nicht allen Punkten übereinstimmt.

So muss gemäß den Basler Vorschlägen ein Covered Bond folgende Kriterien erfüllen:

- Der Emittent muss eine Bank oder eine "Hypothekeninstitution" sein.

- Die Covered Bonds müssen einer eigenständigen gesetzlichen Vorschrift zum Schutz der Anleihegläubiger inklusive einer besonderen öffentlichen Aufsicht unterliegen.

- Die gesetzlich definierten Vermögenswerte müssen während der gesamten Laufzeit der Anleihen die Verbindlichkeiten ausreichend decken.

- Die Vermögenswerte müssen bei Emittentenausfall vorrangig den Covered-Bond-Investoren zur Verfügung stehen.

Zulässige Deckungswerte und Transparenzvorschriften

Dazu werden die zulässigen Deckungsstockwerte auf folgende Forderungen begrenzt:

- Forderungen gegenüber Staaten, Zentralbanken, öffentlichen Stellen oder multilateralen Entwicklungsbanken.

- Wohnwirtschaftliche (bis zu einer Beleihungsgrenze von 80 Prozent) sowie gewerblich besicherte Immobiliendarlehen (bis zu einer Beleihungsgrenze von 60 Prozent), die die Bedingungen des § 60 (Basel-IV) erfüllen.3)

- Forderungen gegen Kreditinstitute mit einem maximalen Risikogewicht von 30 Prozent, bis zu maximal 15 Prozent der ausstehenden Covered Bonds.

- Ersatzdeckung in Form von Bargeld, kurzfristigen Wertpapieren und besicherten Forderungen.

- Derivate zum Zwecke der Absicherung des Covered-Bond-Programms.

Schließlich müssen Bankinvestoren gegenüber ihrer nationalen Aufsicht sicherstellen, dass sie bestimmte Mindestinformationen mindestens halbjährlich erhalten:

- Wert des Deckungsstocks und der ausstehenden Covered Bonds.

- Geografische Verteilung und Art der Deckungsaktiva, Darlehensumfang, Zinssatz und Währungsrisiken.

- Fälligkeitsstruktur der Deckungsaktiva und der Covered Bonds sowie

- Prozentsatz der seit mehr als neunzig Tagen überfälligen Darlehen.

Während viele der genannten Kriterien die Vorgaben der CRR (insbesondere Artikel 129, Absatz 2 und 7) stark widerspiegeln, überrascht die Forderung einer nominalen Mindestübersicherung von 10 Prozent. Ist diese nicht gesetzlich geregelt, muss der Emittent die Einhaltung auf regelmäßiger Basis nachweisen. Indes ist es nicht unwahrscheinlich, dass die 10-Prozent-Übersicherung im Rahmen der Umsetzung in die CRR-Gesetzgebung nochmal auf den Prüfstand kommt, da sie aktuell nur in wenigen europäischen Ländern gesetzlich verankert ist.4)

Hinzu kommt noch, dass der Anfang März veröffentlichte EU-Gesetzesentwurf zur Harmonisierung der europäischen Covered-Bond-Gesetzgebung mit diesen Vorgaben kollidiert. Zwar sieht hier die Anpassung des Artikels 129 CRR ebenfalls eine nominale Mindestübersicherung von 5 Prozent vor. Diese kann auf 2 Prozent (auf nominaler Basis) gesenkt werden, falls die Berechnung der Überdeckung auf einem RWA-basierten Modell beruht oder auf einem Modell, dessen Bewertung der Vermögenswerte auf dem Hypothekenbeleihungswert basiert.

Ansprache neuer konservativer Investorengruppen

Zusammengefasst finden sich in den vorgestellten Basel-Vorschlägen drei wesentliche Aussagen für Covered Bonds. Zum einen erhalten Nicht-EWR-Covered-Bonds mit der Halbierung der Eigenkapitalunterlegung eine deutliche regulatorische Aufwertung. Dass sich daraus auch Änderungen für die Behandlung dieser Ländersegmente innerhalb der Liquidity Coverage Ratio (LCR) ergeben, ist durchaus wahrscheinlich. Während sich aktuell Nicht-EWR-Länder maximal für die zweitbeste Liquiditätskategorie Level 2 A mit einem Haircut von 15 Prozent qualifizieren, wäre bei einer Gleichstellung mit EWR-Covered-Bonds Level 1 B mit einem Haircut von nur noch 7 Prozent erreichbar.

Die zweite wichtige Aussage aus den Basel-Vorschlägen betrifft die globale Anerkennung von Covered Bonds. Sollten die Basel-Vorschläge in Bezug auf Covered Bonds unverändert in die jeweiligen nationalen Gesetzgebungen umgesetzt werden, könnten außerhalb des EWR neue konservative Investorenschichten von der in vielen Ländern bisher noch nicht geltenden regulatorischen Bevorzugung von Covered Bonds gegenüber anderen Bankanleihen angelockt werden und somit die Nachfrage nach Covered Bonds weiter erhöhen. Großes Potenzial gäbe es insbesondere Nordamerika. Hier sind Covered Bonds für Investoren relativ uninteressant aufgrund der geringen risikoadjustierten Renditen von Covered Bonds im Vergleich zu US-Staatsanleihen. Eine regulatorische Besserstellung von Covered Bonds könnte hier einen großen neuen Markt erschließen.

Aber nicht nur für Investoren, sondern auch für Emittenten außerhalb des EWR könnte die globale Anerkennung von Covered Bonds positive Auswirkungen nach sich ziehen. So ist die Ratingagentur Moody's der Meinung5), dass Länder, die bisher noch keine Covered-Bond-Gesetzgebung eingeführt haben, diesen Schritt nun angehen könnten, da die einheitliche Definition von Covered Bonds den Gesetzgebern dieser Länder eine dringend benötigte Orientierung bieten würde.

Außerdem würden Banken mittels Covered Bonds von einer regulatorischen Bevorzugung gegenüber nicht besicherten Bankanleihen profitieren. Zudem könnten sie sich so unabhängiger von Einlagen sowie der gerade in Stresszeiten volatilen Kapitalmarktrefinanzierung über nicht besicherte Wertpapiere machen.

Viele offene Fragen sorgen für Diskussionsbedarf

Darüber hinaus ist in Bezug auf die Umsetzung in EU-Recht für reichlich Diskussionsstoff gesorgt. Zwar erfüllen die meisten Covered-Bond-Gesetzgebungen schon die Basel-Anforderungen an die Struktur und das Reporting von Covered Bonds, allerdings wird die geforderte Übersicherung von 10 Prozent, die die dritte zentrale Aussage in Bezug auf Covered Bonds darstellt, aktuell nur in den wenigsten Gesetzgebungen eingehalten und könnte bei Emittenten auf Widerstand treffen.

Wenn keine gesetzliche Untergrenze von 10 Prozent gegeben ist, stellt sich zudem die Frage, in welchem Rhythmus sie von Emittenten nachgewiesen werden muss. Dazu dürften die Details der Basel-Definition eines Covered Bonds und der zulässigen Deckungswerte ausgiebig erörtert werden. Fragen, was die Regulierer im Detail unter einer "Hypothekeninstitution" als Emittent verstehen oder warum bei den zulässigen Deckungsaktiva im Gegensatz zur CRR Schiffsdarlehen ausgenommen wurden, sind hierfür nur erste Beispiele. Auch die Unterschiede zu dem kürzlich veröffentlichten Gesetzesentwurf der Europäischen Kommission, zulässige Deckungswerte und Übersicherung, bedürfen einer Klärung.

Fußnoten

1) Für eine Zusammenfassung siehe: "High-level summary of Basel III reforms", www.bis.org.

2) Vgl.: https://hypo.org/ecbc/press.

3) Genannt werden Fertigstellung des Gebäudes, rechtliche Verwertbarkeit des Anspruchs gegen die Immobilie, ausreichende Prüfung der Zahlungsfähigkeit des Schuldners, vorsichtige Ermittlung des Immobilienwertes, ausreichende Dokumentation.

4) In Frankreich gilt für Caisse de Refinancement de l'Habitat (CRH) eine Übersicherung von 25 Prozent, in Irland für Commercial Mortgages ACS und in Polen jeweils 10 Prozent. Dazu in Spanien für Cédulas Hipotecarias indirekt 25 Prozent, für Cédulas Territoriales 43 Prozent.

5) Vgl.: Moody's "Basel Committee's low risk weight for covered bonds is credit positive for issuing banks" vom 11. Dezember 2017.