Die wirtschaftlichen Rahmendaten und die Situation auf dem Finanzierungsmarkt spielen dem deutschen Gewerbeimmobilienmarkt weiterhin in die Karten. Die hohe Marktliquidität sorgt dafür, dass sich vor allen Dingen großvolumige Immobilien und entsprechende Pakete als sehr fungibel erweisen und den Markt antreiben. Die Bedeutung der Topmärkte einerseits, aber auch die zunehmende Transaktionstätigkeit in den B- und C-Standorten andererseits verdeutlichen die herausragende Stellung, die der deutsche Markt bei nationalen und internationalen Investoren derzeit genießt.

Anhaltender Boom auf dem Investmentmarkt

Der gewerbliche Investmentmarkt in Deutschland lief erwartungsgemäß auch 2015 weiter unter Volldampf. Mit einem Transaktionsvolumen von 55,4 Milliarden Euro wurde das Vorjahresergebnis um 39 Prozent übertroffen. Portfoliotransaktionen kommt im aktuellen Marktumfeld mit einem Anteil von 38 Prozent am Transaktionsvolumen eine große Bedeutung zu.

Nach großen Einzelhandelspaketen wie dem Kaufhof-Portfolio, die im ersten Halbjahr den Besitzer wechselten, folgten im zweiten Halbjahr größere Portfolios mit Büro- und Logistikimmobilien. Zu den Größten zählte die Übernahme der Deutschen Office durch die Alstria Office REIT AG und der Verkauf des Quartiers Potsdamer Platz in Berlin an ein Investorenkonsortium um den US-Investor Brookfield und den südkoreanischen Staatsfonds mit einem Volumen von rund 1,3 Milliarden Euro (siehe Abbildung 1).

Ein Land, 7 Topstädte, viele attraktive B- und C-Standorte

Die föderale Struktur in Deutschland spiegelt sich auch auf dem Investmentmarkt wider. Mit 7 Topstädten sowie weiteren attraktiven B- und C-Städten bietet Deutschland im europäischen Vergleich eine große Auswahl an möglichen Investitionsstandorten.

Insbesondere die Bundeshauptstadt Berlin kann auf ein erlebnisreiches Jahr 2015 zurückblicken. Mit einem Transaktionsvolumen von 8,1 Milliarden Euro führt Berlin das Feld der deutschen Top standorte mit weitem Abstand an und konnte das Transaktionsvolumen aus dem Vorjahr mehr als verdoppeln. In Frankfurt am Main und München spielte sich das Transaktionsvolumen auf ähnlichem Niveau ab. Trotz des umsatzstarken Vorjahrs konnte die Verkaufsleistung nochmals um 14 beziehungsweise 13 Prozent gesteigert werden. Für Frankfurt am Main bedeutet dies ein Volumen von 5,7 Milliarden Euro, für München rund 5,9 Milliarden Euro.

Auch die weiteren deutschen Topstandorte konnten deutliche Zuwächse im Vergleich zum Vorjahr verzeichnen. In Hamburg wurden 3,9 Milliarden Euro (plus 7 Prozent) investiert, gefolgt von Düsseldorf (2,55 Milliarden, plus 30 Prozent), Köln (1,9 Milliarden Euro, plus 49 Prozent) und Stuttgart (1,7 Milliarden Euro, plus 70 Prozent).

Im Fokus internationaler Investoren

Für internationale Investoren bleibt der deutsche Investmentmarkt aufgrund der stabilen wirtschaftlichen Situation einer der wichtigsten Märkte in Europa. In etwa die Hälfte des Transaktionsvolumens wurde durch internationale Anleger investiert.

Vornehmlich in Form von Großtransaktionen tummelten sich Investoren in erster Linie aus den USA (8,5 Milliarden Euro), Großbritannien (5,5 Milliarden Euro) und Frankreich (3,7 Milliarden Euro) auf dem deutschen Gewerbeimmobilienmarkt. Internationale Anleger fokussieren weiterhin die Core-Lage der großen Metropolen, weichen aber verstärkt auf B- oder C-Standorte aus.

So standen vor allen Dingen bei Investoren aus Frankreich und den USA auch Standorte wie Nürnberg, Bremen, Bochum, Leipzig oder Hannover auf der Einkaufsliste.

Vielfalt an Produkten und Assetklassen

Gefragt waren auch 2015 vor allem Bürogebäude, in die rund 24,7 Milliarden Euro beziehungsweise 44 Prozent des Kapitals investiert wurde. Aber auch die weiteren Assetklassen waren bei den Investoren beliebt. So flossen 16 Milliarden Euro in Einzelhandelsobjekte, 4,6 Milliarden Euro in Hotelimmobilien und rund 4 Milliarden Euro in Industrie- und Logistikimmobilien.

Hohe Nachfrage hält Anfangsrenditen unter Druck

Ausgehend von der sehr hohen Nachfrage nach Core-Produkten bei immer kleiner werdendem Angebot, war die Renditekompression für Topobjekte in beinahe allen Assetklassen und an allen Standorten spürbar.

Der stärkste Rückgang der Spitzenrendite für Büroimmobilien war in den vergangenen zwölf Monaten in Stuttgart mit einem Rückgang um 80 Basispunkten auf 4,30 Prozent zu verzeichnen. Auch in Berlin (minus 75 Basispunkte) und Hamburg (minus 50 Basispunkte) sanken die Spitzenrenditen nochmals deutlich. Die Spanne der deutschen Standorte reicht aktuell von 3,75 Prozent in München bis 4,75 Prozent in Düsseldorf.

Es ist davon auszugehen, dass der Abwärtstrend weiterhin fortbesteht. Darüber hinaus ist festzustellen, dass diese Entwicklung auch auf B- und C-Lagen innerhalb der Top 7 einerseits sowie auf B- und C-Städte andererseits abfärbt, wie die jüngsten Transaktionen zeigen.

Um die Erwartungen und Ziele der Investoren für das Jahr 2016 in Erfahrung zu bringen, hat Colliers International auch 2015 eine Umfrage durchgeführt, an der sich über 600 Experten aus mehr als 50 Ländern weltweit, darunter rund 300 aus EMEA und 45 aus Deutschland, beteiligten. Die Teilnehmer sind in führenden Positionen bei Immobilienfondsanbietern, Family Offices, Private Equity-Unternehmen oder Immobilienkonzernen tätig.

Für weitere Stimmungsbilder und detaillierte Informationen wurden mit ausgewählten Teilnehmern persönliche Gespräche geführt. Im Folgenden sollen einige der Ergebnisse für die EMEA-Region und Deutschland herausgegriffen werden.

Expertenbefragung: Global Investor Outlook 2016

Der Anlagedruck bei Investoren bleibt auch 2016 unverändert hoch. 52 Prozent der Befragten gaben an, dass sie innerhalb des kommenden Jahres mehr Geld in Immobilien investieren wollen. Zudem gehen sie davon aus, dass die Renditen weiter sinken werden. In Verbindung mit den gegenüber früheren Marktspitzen relativ geringen Verschuldungsquoten würde dieser Kapitalstrom das langfristige Klima weltweit stabiler Immobilienrenditen weiter festigen (siehe Abbildung 2).

Deutschland bleibt auch 2016 aufgrund der stabilen wirtschaftlichen Rahmenbedingungen eines der beliebtesten Zielländer internationaler Investoren. Rund 51 Prozent der institutionellen Investoren geben Deutschland als Zielland ihrer zukünftigen Immobilieninvestitionen an. Die Bundesrepublik steht dabei auf Platz 3 der Investorenzielländer. Nur die USA (79 Prozent) und das Vereinigte Königreich (55 Prozent) sind für die Investoren aktuell attraktiver.

Ergebnisse im Einzelnen

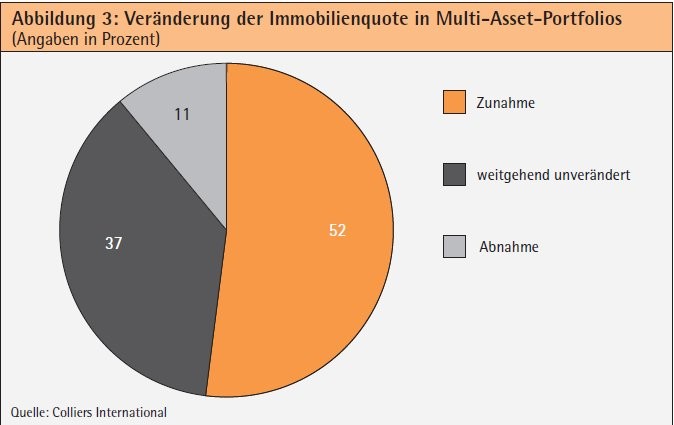

Im Niedrigzinsumfeld sind Immobilien trotz sinkender Renditen gefragte Anlageobjekte. Die Colliers-Studie zeigt, dass 52 Prozent der Multi-Asset-Investoren ihre Immobilienkontingente erhöhen möchten. 36 Prozent wollen keinerlei Veränderungen vornehmen und nur 11 Prozent planen, ihre Investitionen zurückzufahren.

Private Equity Funds (63 Prozent), Immobilienunternehmen einschließlich REITs (61 Prozent) und institutionelle Anleger (51 Prozent) beabsichtigen, ihre Investitionen 2016 auszubauen (siehe Abbildung 3).

Investoren suchen nach höheren Renditen in Europa

Die europäischen Transaktionsvolumina werden 2016 voraussichtlich weiter steigen. Dafür sind vor allem die diversen Spitzenmärkte und die attraktiven Kreditbedingungen ausschlaggebend. Allerdings dürften weniger Investoren am Ende auch Nettokäufer sein. US-Investoren bleiben weiterhin in Europa engagiert, wobei ein Drittel von ihnen in den kommenden zwölf Monaten in EMEA investieren will. Hierfür zeichnen sich vor allem US-Private Equity-Unternehmen verantwortlich, die nach neuen Chancen suchen und sich von Großbritannien auf den europäischen Kontinent verlagern, da hier höhere Renditen in Aussicht stehen.

Investoren, die nicht aus EMEA kommen, konzentrieren sich üblicherweise stärker auf London, Paris und die wichtigsten deutschen Städte, haben aber auch Madrid im Fokus. Kapital aus Asien wird sich 2016 weiterhin auf London und deutsche Städte konzentrieren, was die geringe Risikofreudigkeit der Investoren unterstreicht.

Asiatische Investoren mit hohem Investitionspotenzial

Investoren aus dem asiatischen Raum werden in Zukunft verstärkt auf dem europäischen und deutschen Immobilienmarkt in Erscheinung treten, da sie über große Reserven verfügen, für die sie nach rentierlichen Anlagemöglichkeiten suchen. So hat der Pensionsfonds der japanischen Regierung Ende 2015 große Verluste bekanntgegeben und verkündet, verstärkt in den Markt für Gewerbeimmobilien einzutreten.

Chinesische Versicherer und Pensionsfonds haben bereits Milliardenbeträge investiert und verfügen schätzungsweise über mehr als 70 Milliarden US-Dollar, die investiert werden können. Die genannten Anleger fokussieren sich auf Core-Immobilien, da sie oft hohe Kapitalmengen bei einer einzigen Transaktion investieren wollen.

Das ist einer der Gründe, warum die Märkte in London und New York derzeit aufgeheizt sind und bei Büroimmobilien im Spitzensegment Renditen von deutlich unter vier Prozent verzeichnen. Preissteigerungen und entsprechende Renditerückgänge in den beliebtesten Immobilienmärkten zeigen, dass Investoren zur Erfüllung ihrer selbstgesetzten Renditeversprechen vermehrt auf Fremdfinanzierungen zurückgreifen müssen.

Am ehrgeizigsten zeigen sich hier die Anleger in den USA, von denen 40 Prozent interne Renditequoten (internal rate of returns, IRR) von über 16 Prozent erfüllen müssen. Es wird erwartet, dass 63 Prozent dieser In vestoren auf Fremdfinanzierungen von über 51 Prozent zurückgreifen werden.

Die Mehrheit der britischen Investoren strebt indes fremdfinanzierte IRR zwischen 11 und 15 Prozent an. Im Rahmen des GIO wurde festgestellt, dass drei Viertel (75 Prozent) der Investoren aus Großbritannien Schulden aufnehmen würden, während es 2013 noch 65 Prozent waren. In den USA wären 87 Prozent der Anleger bereit, Schulden einzusetzen, nachdem dies 2013 nur 63 Prozent angegeben hatten.

Deutschland 2016 - 60 Milliarden Euro möglich

Der Mangel an sicheren Anlagealternativen wird auch 2016 das Marktgeschehen beherrschen. Investoren werden ihre Immobilienquote auch in diesem Jahr weiter erhöhen und die positiven Signale des Vermietungsmarkts antizipieren, so dass mit einem anhaltend lebhaften Investmentmarkt zu rechnen ist. Weitere Investoren nutzen die gute Marktlage und bereiten den Verkauf größerer Pakete vor, sodass für 2016 ein Transaktionsvolumen im Bereich von 60 Milliarden Euro möglich ist.

Ignaz Trombello MRICS, Head of Investment, Colliers International Deutschland, Düsseldorf