Das weltweite Wirtschaftswachstum dürfte sich 2019 leicht abkühlen. Die moderate Geldpolitik von EZB und Fed deutet allerding auf ein "Soft Landing" hin. Märkte und Wirtschaft wurden sehr lange und sorgfältig auf eine Normalisierung der Geldpolitik vorbereitet. Risiken für die Konjunktur lauern jedoch an vielen Stellen: protektionistische Drohungen und Sanktionen der US-Regierung, geopolitische Spannungen oder der Brexit.

Flächenangebot hinkt Nachfrage hinterher

Die Immobilienmärkte florieren vor dem Hintergrund rückläufiger Arbeitslosenzahlen und einer entsprechend robusten Nachfrage an den Büromärkten bei gleichzeitig überschaubarer Bautätigkeit. So verfehlte der Flächenumsatz der deutschen Big-7-Mietmärkte 2018 mit knapp vier Millionen Quadratmeter zwar das hohe Ergebnis des Vorjahres um sechs Prozent, war im langjährigen Vergleich aber weiterhin sehr hoch. Die Nachfrage konnte aufgrund der Flächenknappheit und insbesondere des Flächenmangels in zentralen Lagen nicht ausreichend bedient werden. Anbieter von flexiblen Arbeitsplätzen (unter anderem Coworking) profitierten vom großen Bedarf der Büronutzer und ermöglichen den kurzfristigen Ausgleich von Flächenengpässen. Sinkende Leerstände sorgen dabei für steigende Mieten. So hat das Mietwachstum in Europa 2018 weiter an Breite gewonnen. Auch 2019 dürfte mit wenigen Ausnahmen noch Mietzuwächse bringen. In den Jahren danach ist jedoch insgesamt von einer nachlassenden Mietdynamik auszugehen. Immobilien sind mangels rentabler Alternativen weiterhin sehr begehrt, dies unterstreicht das anhaltend hohe Investmentvolumen in allen Assetklassen. In Europa steigt jedoch die Verunsicherung hinsichtlich der näher rückenden Zinswende. Es ist davon auszugehen, dass die Immobilienrenditen zeitverzögert wieder ansteigen werden, wenn die EZB die Zinsen anhebt. Es sollte sich allerdings um überschaubare Zins anstiege und ein Einpendeln auf einem im historischen Vergleich weiterhin niedrigen Niveau handeln.

Mit abrupten Preiskorrekturen an den Immobilienmärkten ist daher nicht zu rechnen. In den USA hat sich in der Vergangenheit gezeigt, dass die kontinuierlichen Zinsschritte der Fed bisher ohne größere Auswirkungen auf die Investmentmärkte geblieben sind. Angesichts des bereits lange anhaltenden Mietzyklus in Verbindung mit dem vergleichsweise geringen Renditeabstands von Cap Rates auf Staatsanleihen ist jedoch ab 2019 von steigenden Immobilienrenditen in den USA auszugehen. Diese dürften aufgrund des behutsamen Vorgehens der Fed ebenfalls begrenzt bleiben. Im Rahmen des aktuellen Deka-Immobilien-Monitors wurden in einer Ertragsanalyse die bisherigen und die prognostizierten Entwicklungen an den Miet- und Investmentmärkten ausgewertet. Da flächendeckend keine Daten für Kaufpreise auf Markt ebene vorliegen, wurden die Kapitalwerte für europäische Bürostandorte durch ihre Spitzenmieten und -renditen hergeleitet. Hierbei ist zu beachten, dass auf diese Weise die tatsächlichen Wertentwicklungen an den Märkten tendenziell überzeichnet werden. Für die Berechnung der prognostizierten Gesamterträge wurden zusätzlich zur Kapitalwertentwicklung die laufenden Mieteinnahmen - prozentual in Höhe der Nettoanfangsrenditen - und standortspezifische Kosten berücksichtigt.

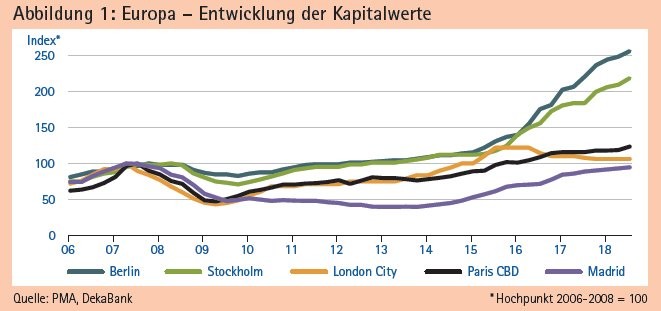

Kapitalwertentwicklung: Berlin bleibt einsamer Spitzenreiter

Auch 2018 war der Trend steigender Kapitalwerte in Europa ungebrochen. Mit Ausnahme der beiden Londoner Teilmärkte wurden in allen 25 analysierten Büromärkten im ersten Dreivierteljahr Anstiege verzeichnet. Allerdings schwächte sich die Dynamik merklich ab: Verzeichneten 2017 noch mehr als die Hälfte der Standorte Wertzuwächse im zweistelligen Prozentbereich, so erreichte dies bis zum dritten Quartal 2018 mit Mailand nur ein Markt. Nimmt man die Höchstwerte aus den Jahren 2007 und 2008 als Maßstab, so ist weiterhin Berlin einsamer Spitzenreiter bei der Wertentwicklung: 155 Prozent lag der Kapitalwert Ende 2018 in der Bundeshauptstadt über dem damaligen Wert (siehe Abbildung 1). Es folgt Stockholm mit einem Plus von 118 Prozent. In Stuttgart (plus 112 Prozent) und Amsterdam (plus 99 Prozent) haben sich die Kapitalwerte gegenüber dem vorherigen Zyklus in etwa verdoppelt.

Leicht verfehlt wurden im dritten Quartal 2018 die Vergleichswerte an den spanischen Standorten, am deutlichsten aber in Warschau (minus 18 Prozent). Die schwächeren Wertanstiege haben 2018 zu geringeren Gesamterträgen als im Vorjahr geführt. Allerdings dürften Renditerückgänge und Mietanstiege sowohl in Deutschland als auch im restlichen Europa (ohne UK) für Erträge im Bereich von zehn Prozent ausgereicht haben. Da der Aufschwung an den deutschen Büromärkten schon neun Jahre anhält, ist dies ein beachtlicher Wert.

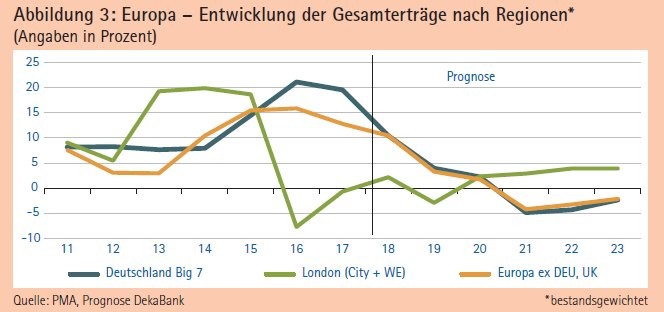

Ab 2021 drohen Verluste

Angesichts der erreichten Kapitalwertniveaus und der Aussicht auf moderat steigende Zinsen sollten die Erträge in den kommenden Jahren deutlich sinken. Mit den prognostizierten Renditeanstiegen sind ab 2021 Verluste zu erwarten (siehe Abbildung 3). Auf kurze Sicht (2019/20) dürften sich die Erträge für die meisten Standorte im Bereich von zwei bis vier Prozent pro Jahr bewegen, wobei Amsterdam die besten Ertrags perspektiven aufweisen sollte. Auf Fünf jahressicht dürfte die Mehrheit der Stand orte leichte Verluste aufweisen. Die höchsten Erträge werden für die beiden Londoner Teilmärkte erwartet. Diese wurden seit dem Brexit-Votum 2016 von der Entwicklung an den übrigen europäischen Märkten abgekoppelt, sodass weniger Potenzial für Wertkorrekturen vorhanden sein sollte. Allerdings sind die Prognosen für London aufgrund des ungewissen Brexit-Verlaufs mit großer Unsicherheit behaftet.

Gemischtes Bild in den USA

In den USA erwies sich die Entwicklung der Kapitalwerte in den ersten neun Monaten 2018 einmal mehr als uneinheitlich. Dank deutlicher Rückgänge der Cap Rates lag Chicago mit einem Wertanstieg um 18 Prozent an der Spitze. In Manhattan Downtown kamen zu einem leichten Cap-Rate-Rückgang kräftige Mietsteigerungen hinzu, sodass der Kapitalwert ebenfalls einen Anstieg im zweistelligen Prozentbereich verzeichnete. Im Vergleich zu den Höchstständen 2007/2008 liegen Manhattan Downtown, San Francisco, Chicago und Atlanta 2018 mit 45 bis 55 Prozent am deutlichsten über den damaligen Werten, in Manhattan Midtown und Houston werden die entsprechenden Vergleichswerte dagegen nur geringfügig überschritten (siehe Abbildung 2).

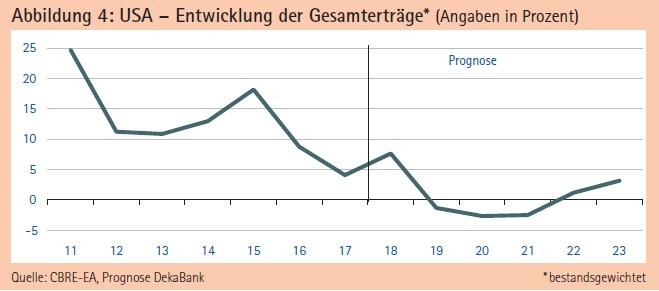

Nach zwei Jahren mit deutlich sinkenden Gesamterträgen sollte 2018 wieder ein spürbarer Anstieg verzeichnet worden sein (siehe Abbildung 4). Dies ist auf die Rückgänge der Cap Rates in etwa der Hälfte der elf analysierten Standorte zurückzuführen, wobei Chicago und Houston mit besonders starken Renditekompressionen herausragen. Die Dynamik bei den Mietanstiegen dürfte 2018 dagegen abgenommen und somit die Bilanz belastet haben. Für die kommenden Jahre erwarten wir eine Fortsetzung dieses Trends bis hin zur Mietstagnation 2021 - erst danach dürfte diese Ertragskomponente wieder anziehen. Nicht nur sinkende, sondern bereits 2019 negative Ertragsbeiträge dürfte der Investmentmarkt in Gestalt wieder steigender Cap Rates liefern. Das gestiegene Zinsniveau sollte in den kommenden Jahren für moderate Renditeaufschläge sorgen. Allerdings dürfte das behutsame Vorgehen der Zentralbank die Verluste begrenzen. Sowohl auf Sicht der nächsten zwei als auch fünf Jahre sollte Atlanta die besten Ertragsperspektiven aufweisen.