Der Aufwind auf den Wohn- und Gewerbeimmobilienmärkten in den 2010er-Jahren wurde und wird hierzulande durch die positiven ökonomischen Fundamentaldaten begünstigt. Das könnte sich bald zumindest teilweise ändern. Die Anzeichen auf eine Eintrübung der Wirtschaftslage verdichten sich: Die EU-Kommission senkte unlängst die Prognose für das deutsche BIP-Wachstum im Jahr 2019 von 1,1 auf 0,5 Prozent und damit deutlich unterhalb des ohnehin verhaltenen EU-Durchschnitts.

Datenschatz zunutze machen

Gleichzeitig mit der zurückgehenden wirtschaftlichen Dynamik wächst die Unsicherheit der Investoren. Erfahrungswerte und Lehrbuchmeinungen stimmen darin überein, dass auch die Immobilienmärkte unter einem wirtschaftlichen Abschwung leiden können. Die immobilienwirtschaftliche Praxis ist jedoch so komplex, dass sie sich nicht in einfachen Regeln zusammenfassen lässt. Um jedoch dieser Komplexität Herr werden zu können, steht der Branche ein noch nicht vollständig gehobener Schatz zur Verfügung.

Milliarden von Datenpunkten, die verarbeitet und als wichtiges Entscheidungskriterium herangezogen werden können. Oder anders gesagt: Big Data und Smart Data. Diese Daten können beispielsweise das Hedgingpotenzial von Wohnimmobilien einer Stadt beziehungsweise einer Mikrolage gegenüber dem deutschen Aktienmarkt aufzeigen. Gemeint ist damit ein empirisch ermittelbarer Wert, der zeigt, wie stark die Entwicklung der jeweiligen Wohnimmobilienpreise mit der gesamtdeutschen Wirtschaft korreliert. Diese werden durch die Kursänderungen des Dax repräsentiert, wobei festzuhalten ist, dass der Dax durch zahlreiche externe Faktoren mitgeprägt wird und daher ein Stimmungsbild der deutschen Wirtschaft widerspiegelt.

Der Begriff Hedging bezieht sich in diesem Fall also nicht auf das Thema Währungsabsicherung, sondern es geht um die Absicherung der Volatilität von deutschen Aktien und Firmenanteilen durch deutsche Immobilien. Aber was ist für eine solche Methode nötig und wie funktioniert sie genau?

Die Grundlage: Millionen von Analysekacheln

Die technische Grundlage bildet eine Datenbank, in der ganz Deutschland in Millionen von geografisch begrenzten Kacheln unterteilt wird. Für Großstädte ist zurzeit ein Raster von bis zu 200 mal 200 Metern, für den ländlichen Raum (das sind Gemeinden mit weniger als 20 000 Einwohnern) von bis zu 1 000 mal 1 000 Metern umsetzbar. In jede dieser Datenkacheln fließen unzählige Informationen ein, beispielsweise die Marktdaten und -preise für Wohnimmobilien auf den gängigen Onlineplattformen, Renditen, Vergleichsmieten, Mietspiegel, aber auch regulatorische Parameter wie Mietpreisbremse oder Kappungsgrenze.

Zusätzlich werden die Kacheln um sozioökonomische Aspekte wie die demografische Entwicklung, den Zugang zur Natur und das lokale Kultur-, Freizeit- und Bildungsangebot ergänzt. Aus diesen Datenkacheln werden für spezielle Analysen jeweils unterschiedliche Informationsgrund lagen zusammengestellt. Für das Hedgingpotenzial werden dabei ausschließlich die immobilienwirtschaftlichen Daten verwendet, also die Entwicklung von Miet- und Kaufpreisniveaus sowie die daraus resultierende erwartete Rendite.

Ein Betawert für jede Mikrolage

Die Zeitreihe der Ergebnisse innerhalb jeder einzelnen dieser Kacheln wird anschließend mit der entsprechenden Zeitreihe des Dax verglichen, woraus für jede Kachel ein Betawert ermittelt wird. Dabei wird darauf geachtet, ob die Bewegungen in dieselbe Richtung gehen oder gegenläufig sind. Ist der Betawert negativ, bedeutet dies also, dass die jeweiligen Preisniveaus trotz sinkender Dax-Werte gestiegen sind. Wichtig ist dabei auch die Volatilität dieser Entwicklungen. Der Betrag dieses Betawertes gibt an, wie stark die Unterschiede ausfallen. Zeigen sich gegenläufige Tendenzen und größere Ausschläge als beim Dax, schlägt sich das in einem Betawert nieder, der kleiner als minus 1 ist. Diese starke Volatilität kann je nach Anlagestrategie positiv oder negativ für Investoren sein.

All jene Kacheln, deren Wert zwischen 0 und minus 1 beträgt, bestätigen hingegen, dass sich die lokalen Immobilienmärkte stabil positiv bei sinkenden Dax-Werten entwickeln. Wohnimmobilieninvestments in den entsprechenden Mikrolagen haben das Potenzial, selbst bei einer rückläufigen Entwicklung des Dax wertstabil zu bleiben.

Ein Vergleich der Makrolagen ist möglich

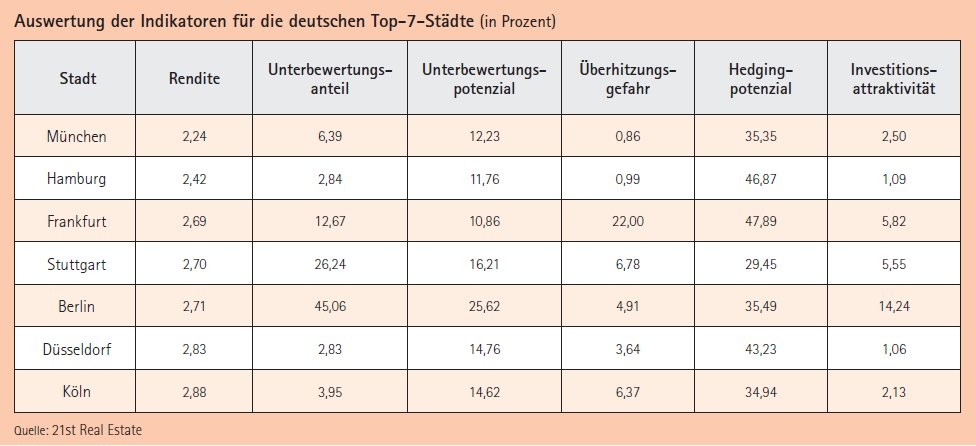

Es ist möglich, mehrere Stadtviertel oder auch ganze Städte auf Basis der zusammengenommenen Kacheln miteinander zu vergleichen. Bei der beschriebenen Vorgehensweise zeigt sich beispielsweise, dass Frankfurt am Main unter allen Top-7-Städten das höchste und Stuttgart das niedrigste Hedgingpotenzial für Wohnimmobilien gegenüber dem deutschen Aktienmarkt aufweist. Dies ist vor allem vor dem Hintergrund interessant, dass beide deutschen Städte jeweils prägend für wichtige deutsche Wirtschaftszweige sind - Frankfurt für die Finanzindustrie und Stuttgart für den Automobilsektor.

Auch in kleineren Städten zeigen sich teils deutliche Abweichungen: Der BASF-Standort Ludwigshafen weist ein Hedgingpotenzial von 64 Prozent auf, während es bei der Autostadt Wolfsburg nur 23 Prozent sind. Diese Vorgehensweise erklärt keine Kausalzusammenhänge. Sie zeigt allerdings: Simple Wenn-Dann-Korrelationen treffen in einer (immobilien-)wirtschaftlichen Lage, die so komplex und von zahlreichen Faktoren abhängig ist wie aktuell, schlichtweg nicht mehr zu. Stattdessen ist der Blick auf komplexe Daten unerlässlich.

Kombination mit anderen Indikatoren schafft Klarheit

Ein solcher Hedgingindikator ist für sich genommen natürlich noch kein hinreichendes Investmentkriterium. Auf Basis von Big und Smart Data lassen sich jedoch noch weitere belastbare Bewertungskriterien entwickeln. Dazu zählt vor allem der Über- beziehungsweise Unterbewertungsanteil, der den durchschnittlich gerechtfertigten Fundamentalpreis mit den tatsächlichen Marktpreisen für Kauf und Miete vergleicht. Auf dieser Basis lassen sich wiederum Rückschlüsse zur lokalen Überhitzungsgefahr der Märkte ableiten. Diese Analysen bieten in ihrer Gesamtheit einen zusätzlichen Indikator, der für oder gegen einen Investmentstandort sprechen kann (siehe Abbildung).

Eine solche analytische Grundlage darf dabei nicht als Selbstzweck verstanden werden. Es geht nicht nur darum, Rankings über Mikro- und Makrolagen zu erstellen. Stattdessen stellen sie ein wichtiges Element bei der Analyse konkreter Wohn- und Gewerbeportfolios dar. Auf ein und derselben Datenbasis ist es inzwischen technisch möglich, eine vollautomatische Portfolioanalyse zur Erstindikation durchzuführen. In wenigen Minuten wird eine Übersicht generiert, die jede Einzelimmobilie sowie das gesamte Portfolio einschließt.

Darin enthalten sind einerseits die Ist-Werte der wichtigen Finanzkennzahlen und der WAULT, andererseits wird auf Basis ebenjener Referenzdaten eine belastbare Prognose des möglichen Cashflows über mehrere Jahre hinweg erstellt. Anschließend können die verschiedenen Investmentindikatoren zu einem Ranking zusammengestellt werden. Bedenkt man, dass bislang jede Immobilie händisch geprüft werden musste, zeigt sich hier der deutliche Zeitgewinn, den Big Data und Smart Data für die Branche bieten können.

Entscheidungsgrundlage für menschliche Experten

Bei einem solchen Ansatz besteht allerdings nicht das Ziel, die menschliche Expertise gegen eine Künstliche Intelligenz (KI) auszutauschen. Vielmehr bietet sie eine zusätzliche Grundlage für Investmententscheidungen, die in der aktuellen Marktlage schneller denn je getroffen werden müssen. Aber auch Makler und Verkäufer erhalten wichtige Orientierungshilfen für die Stärken und Schwächen des betreffenden Portfolios.

Finanzierer hingegen erhalten eine wichtige Grundlage für die Berechnung von Beleihungswerten und die Ermittlung des Investmentrisikos. Oder mit anderen Worten: Sie erhalten zusätzliche empirisch ermittelte Kriterien für die Modalitäten der Kreditvergabe.

Erst am Anfang des technisch Möglichen

Digitales Wachstum heißt exponentielles Wachstum: Die Leistungsfähigkeit von modernen IT-Lösungen (und damit auch von KI-Anwendungen) verdoppelt sich in regelmäßigen Abständen. Obwohl die 2010er-Jahre zweifellos das Jahrzehnt der anbrechenden Digitalisierung innerhalb der Immobilienbranche waren beziehungsweise sind, befinden wir uns erst am Anfang des technisch Möglichen.

Mittelfristig wird es beispielsweise möglich sein, dass eine Künstliche Intelligenz aus den bestehenden Dateien eigenständig Optimierungsvorschläge für die Strukturierung von Portfolios im Rahmen einer anstehenden Transaktion unterbreitet. Für die Branche sollte es ein grundlegendes Ziel sein, so viele Standard- und Routineprozesse zu digitalisieren wie möglich - um möglichst viel menschliche Kreativität freizusetzen, die die Digitalisierung der Immobilien- und Investmentbranche zusätzlich befeuert.