Ein Ende des Booms auf dem deutschen Immobilienmarkt zeichnet sich noch nicht ab. Entgegen einigen Prognosen war 2017 für den gewerblichen Immobilienmarkt Deutschlands erneut ein sehr gutes Jahr. Insgesamt wurden durch Transaktionen von Wohn-, Logistik-, Hotel- und Handelsimmobilien sowie Büros 58,1 Milliarden Euro umgesetzt. Dies geht aus dem "Frühjahrsgutachten 2018" hervor, welches der Zentrale Immobilien Ausschuss (ZIA) in Auftrag gegeben hat.

Deutscher Immobilienmarkt entwickelt sich stabil

Damit stieg das Transaktionsvolumen im Vergleich zum Vorjahr um rund zehn Prozent. Die anhaltende Dynamik spiegelt sich auch in der Preisentwicklung wider. Die Kaufpreise für Eigentumswohnungen zogen 2017 erneut an und verteuerten sich gegenüber dem Vorjahr um 7,9 Prozent. Die Neuvertragsmieten steigen deutschlandweit um 4,3 Prozent auf 7,46 Euro pro Monat und Quadratmeter - und damit sogar stärker als im Jahr zuvor.

Auch im laufenden Jahr entwickelt sich der Immobilienmarkt trotz einer zunehmenden Verknappung an Wohn- und Geschäftsimmobilien stabil. Laut JLL hat das Transaktionsvolumen auf dem deutschen Gewerbeimmobilienmarkt im ersten Quartal 2018 mit etwa 12,3 Milliarden Euro ein ähnliches Ergebnis wie im gleichen Zeitraum des Vorjahres erreicht. Besonders hoch war das Interesse der Investoren an Büroimmobilien, welche mit knapp 6,5 Milliarden Euro das höchste jemals gemessene Transaktionsvolumen eines ersten Quartals erzielt haben.

Zudem hält die starke Nachfrage nach Logistikimmobilien auch 2018 an, wobei in den Monaten Januar bis März bereits rund 1,5 Milliarden Euro investiert wurden. Angesichts des guten Jahresauftakts gehen viele Experten für das laufende Jahr erneut von einem sehr aktiven und dynamischen Immobilienmarkt aus. JLL etwa rechnet mit einem deutschlandweiten Transaktionsvolumen in Höhe von rund 55 Milliarden Euro.

50 Prozent des Kapitals kommen aus dem Ausland

Denn das Umfeld für Investitionen in Immobilien ist nach wie vor gut. Der deutsche Immobilienmarkt wird dabei von makroökonomischen, geldpolitischen und soziodemografischen Faktoren gleichzeitig gestützt. Bei vielen langfristig orientierten Investoren gelten deutsche Immobilien angesichts der positiven Konjunkturdaten und des stabilen Wirtschaftswachstums - die Unicredit-Ökonomen erwarten 2018 ein BIP-Wachstum von 1,8 Prozent - weiterhin als sicherer Hafen.

Dies gilt insbesondere auch für internationale Kapitalgeber. Laut JLL lag der Anteil ausländischen Kapitals bei Immobilieninvestitionen zu Beginn des Jahres bei rund der Hälfte des Transaktionsvolumens. Insbesondere Büroimmobilien in den wirtschaftsstarken Metropolregionen wie München, Berlin oder Hamburg bleiben angesichts der starken Konjunktur und des Bedarfs an Arbeitsräumen gefragt. Zudem stützen der anhaltende arbeitsmarktbedingte Zuzug in die Metropolen sowie die weiterhin niedrigen Zinsen die hohe Marktdynamik.

Wachsende Herausforderungen für sämtliche Marktteilnehmer

Mit der zunehmenden Dauer des Booms steigen allerdings auch die Herausforderungen für sämtliche Markteilnehmer. So rechnen viele Experten mit einem Ende des Hochpreiszyklus und einer abnehmenden Dynamik beim Anstieg der Kaufpreise. Ein Grund hierfür: Auch 2017 sind die Kaufpreise schneller als die Mieten gestiegen.

Laut ZIA haben sich die Neuvertragsmieten in Deutschland seit 2009 nominal um 26 Prozent erhöht, während die Kaufpreise im gleichen Zeitraum um 61 Prozent zugelegt haben. Dabei ist das Delta zwischen Kaufund Mietpreisentwicklung in den sieben deutschen Metropolen Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart besonders groß.

Entsprechend sinken auch die erzielbaren Renditen weiter. Laut JLL lag die Spitzenrendite für Büroimmobilien in den Top-7-Städten Ende März 2018 bei 3,26 Prozent und damit 21 Basispunkte unter dem Wert des ersten Quartals 2017. Der stärkste Rückgang der Renditen ist bei Logistikimmobilien zu beobachten. Hier sanken die Spitzenrenditen von Januar bis März 2018 um weitere 10 Basispunkte auf 4,40 Prozent. Die Entkopplung von Miet- und Kaufpreisen - unter Umständen in Kombination mit einer stark ansteigenden Neubautätigkeit - birgt daher für Bauträger und Projektentwickler zunehmend ein Risiko möglicher Fehlinvestitionen.

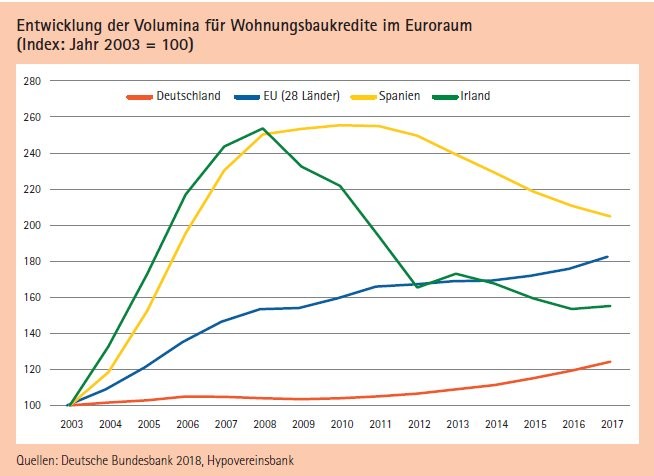

Hinzu kommt, dass sich auch infolge der langfristig niedrigen Zinsen Risiken am Immobilienmarkt bilden können. So ist es möglich, dass die niedrigen Zinsen dazu beitragen, dass renditeorientierte Anleger Risiken unterschätzen und dadurch die Risikoprämien nach unten verzerrt werden. Die niedrigen Zinsen können auch dazu führen, dass ein kreditfinanzierter Immobilienboom ausgelöst wird. Allerdings ist eine spekulative Überhitzung nach spanischem Vorbild - auch vor dem Hintergrund einer möglichen Zinswende - in Deutschland nicht in Sicht.

Keine Blase in Sicht

Mit einem Eigenkapitaleinsatz von durchschnittlich 30 bis 40 Prozent und einer hohen Anfangstilgung von etwa drei Prozent bei Wohnimmobilien wird hierzulande nach wie vor solide finanziert. Grundsätzlich wird auch nicht zu viel gebaut. Im Gegenteil: Noch ist der Bedarf an Neubauten in den Metropolen nicht gedeckt. Angesichts der wachsenden Herausforderungen mit Blick auf die andauernde Niedrigzinsphase ist es jedoch erforderlich, bei jedem Projekt intensiv zu prüfen, dass es an den Bedarfen der Nutzer ausgerichtet ist und auch entsprechend konzipiert wurde.

Zudem ist es essenziell, den durch die jahrelange Boomphase veränderten Finanzierungsbedarfen Rechnung zu tragen. Mit Blick auf die Investoren zeigt sich etwa, dass durch die hohen Kaufpreise auch steigende Volumina zu finanzieren sind. Hier braucht es bei den Finanzierern Kapazitäten und Expertise, auch sehr großvolumige oder komplexe Finanzierungen zu begleiten. Dabei kommen auch syndizierte Kredite oder Finanzierungen über den Kapitalmarkt angesichts der hohen Volumina bei Immobilienfinanzierungen immer häufiger zum Tragen.

Präzise Ausgestaltung von Covenants verhindert Konflikte

Im Hinblick auf die tendenziell geringeren Spielräume bei der Finanzierung - bedingt durch höhere Kaufpreise und niedrigere Renditen - steigt zudem die Bedeutung von belastbaren Covenant-Strukturen. Von präzise ausgestalteten Covenants profitieren sowohl der Kreditnehmer als auch die Bank, indem bereits vor Auszahlung eines Kredits eventuelle Ereignisse, die während der Kreditlaufzeit eintreten können, vertraglich geregelt sind.

Covenants vermeiden Konfliktpotenzial, schaffen Transparenz für alle Beteiligten und bilden die Grundlage, um etwaigen Planungsabweichungen durch gemeinsame Gegenmaßnahmen entgegenzuwirken und ein Projekt erfolgreich abzuschließen.

Zeitliche und kostenseitige Puffer in der Finanzierungsstruktur

Bei der Zusammenarbeit mit Bauträgern und Projektenwicklern gilt es zudem, Herausforderungen bei der Grundstücksbeschaffung und steigende Baukosten im Rahmen der Finanzierungen zu berücksichtigen. Dabei kann es angesichts der hohen Auslastung von Bauunternehmen aus Sicht der Entwickler hilfreich sein, Kostenrisiken - etwa durch Maximalpreisgarantien - zu reduzieren.

In der Finanzierungsstruktur sollten zudem ausreichend zeitliche wie auch kostenseitige Puffer geschaffen werden, da die momentane Phase von Kapazitätsengpässen bei Ämtern und Gewerken geprägt ist. Auch hohe Verkaufs- und Vermietungsquoten spielen bei der Finanzierung eine wichtige Rolle.

Dies gilt insbesondere auch für Projektfinanzierungen. Aus Finanzierersicht gilt es, die generelle Marktfähigkeit sowie die planerische Konzeption eines jeden Projekts gemeinsam mit dem Entwickler genau zu prüfen. Denn sämtliche Verpflichtungen wie Betriebskosten, Zinsen und Tilgung werden ausschließlich aus dem zukünftigen Cashflow erfüllt. Entsprechend wichtig ist ein projekterfahrener Finanzierungspartner, der es dem Projektentwickler ermöglicht, aus allen sinnvollen Finanzierungsmöglichkeiten einschließlich Förderkrediten zu schöpfen und Kontakte zu möglichen Anlegern und Käufern herstellt.

In jedem Fall profitieren Investoren und Projektentwickler im Spannungsfeld aus relativ hohen Preisen, tendenziell sinkenden Renditen und niedrigen Zinsen von einem erfahrenen Finanzierungspartner, der jedes Vorhaben umfassend analysiert, Risiken angemessen bewertet und individuelle Finanzierungslösungen für die unterschiedlichen Anforderungen der verschiedenen Projekte erarbeitet.

Ein intensiver Dialog ist ratsam

Entscheidend ist dabei auch der intensive Dialog zwischen Investoren, Entwicklern und Finanzierern. Banken müssen verstehen, was die individuellen Anforderungen der jeweiligen Finanzierung sind und wie sich der Immobilienmarkt im entsprechenden Segment in den kommenden Jahren entwickelt.

Insbesondere Developer und Bauträger brauchen darüber hinaus einen Finanzierungspartner, der nicht nur die Finanzierungsstruktur den Projektanforderungen entsprechend aufsetzt, sondern auch im laufenden Projekt auf unvorhersehbare Veränderungen einzugehen vermag. Sämtliche Marktteilnehmer müssen zudem die Risiken kennen und in aktuelle Investitions- und Finanzierungsentscheidungen einbeziehen. Dies gilt insbesondere in Zeiten, in denen angesichts wachsender Herausforderungen mit Blick auf Preise-, Rendite-, und Zinsentwicklung scharfe Sinne gefragt sind.