Gängigen Indikatoren zufolge zeigt der deutsche Wohnimmobilienmarkt mehr und mehr Anzeichen eines sehr kräftigen Aufschwungs. Mieten und Preise steigen mit anziehender Dynamik, das Bau- und Transaktionsvolumen verzeichnet neue Höchststände und neuerdings wachsen auch Kreditvergabe und Kreditbestände wieder deutlicher.

Finanzierungsvolumen kräftig gewachsen

Einige Marktbeobachter nehmen dies als Beleg für eine kritische Entwicklung. Auf jeden Fall wird in den Medien neuerdings auf die Möglichkeit einer kreditfinanzierten Immobilienmarktblase in Deutschland hingewiesen.

Das Finanzierungsvolumen auf dem Wohnungsmarkt, das sich aus dem Neubauvolumen, den Bauleistungen im Bestand und den Umsätzen mit bestehenden Wohnimmobilien zusammensetzt, ist in den letzten Jahren kräftig gewachsen. Der höchste Wachstumsbeitrag kam dabei von Seiten der Bestandsumsätze, wozu vor allem höhere Wohnimmobilienpreise beigetragen haben.

Das Wachstum des Finanzierungsvolumens hat entsprechende Auswirkungen auf die Kreditvergabe. Seit 2010 sind die Darlehensauszahlungen um mehr als 50 Prozent gestiegen. Eine derartige Entwicklung mit steigenden Wohnimmobilienpreisen und höheren Kreditauszahlungen hat es seit der ersten Hälfte der neunziger Jahre nicht mehr gegeben.

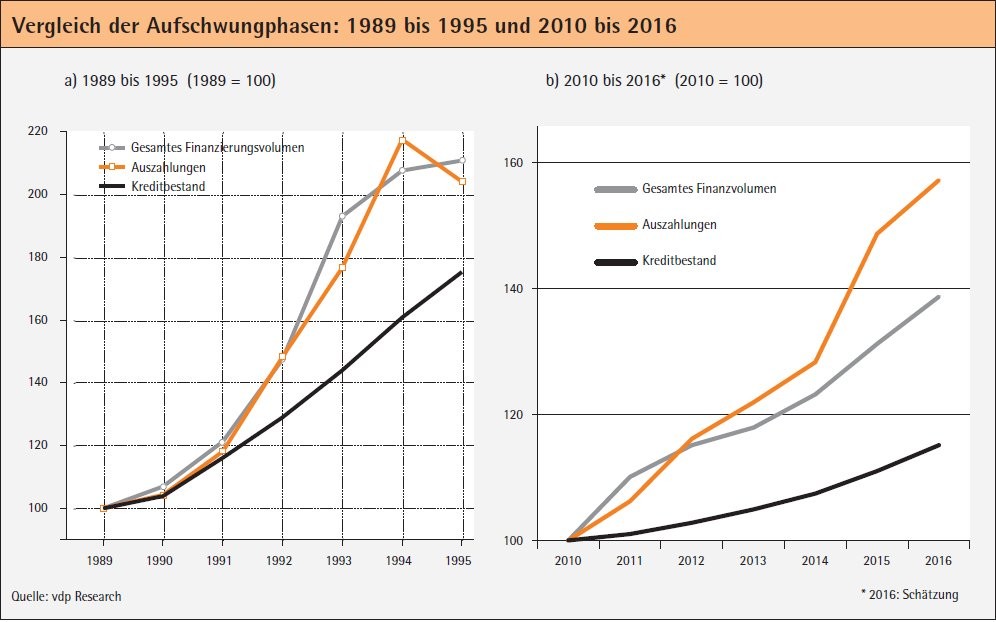

Flacher Wachstumsverlauf des Kreditbestands

Der damalige Wohnimmobilien- und Auszahlungsboom mündete in eine sehr lange Phase von Abschwung und Stagnation. Steht ein ähnlicher Verlauf bevor? Wird davon ausgegangen, dass Wohnimmobilienmärkte - wie andere Märkte - wiederkehrend mehr oder weniger regelmäßigen Schwankungen unterliegen, so ist es naheliegend, die neunziger Jahre als Referenzrahmen für die Einschätzung der aktuellen Entwicklung heranzuziehen.

Entsprechend sind in der folgenden Abbildung die Zeiträume (a) 1989 bis 1995 und (b) 2010 bis 2016 gegenübergestellt. In beiden Grafiken sind zur besseren Vergleichbarkeit die jeweiligen Zeitreihen als Indizes ausgewiesen. Die Indizes nehmen im Startjahr des jeweiligen Aufschwungs den Wert 100 ein. Zudem sind die vertikalen Achsen in den Grafiken (a) und (b) identisch.

Gegenüberstellung zeigt klare Unterschiede

Das gesamte Finanzierungsvolumen und die Darlehensauszahlungen zeigen in beiden Aufschwungphasen jeweils eine hohe zeitliche Übereinstimmung. Zudem ist zu erkennen, dass die Kreditbestände dieser Entwicklung damals wie heute nachlaufen. Für den Zeitraum von 1989 bis 1995 zeigen alle Zeitreihen einen wesentlich stärkeren Anstieg als für den Zeitraum nach 2010. Am deutlichsten fällt dieser Unterschied für die Entwicklung des Kreditbestandes ins Auge. Obwohl die Auszahlungen seit Jahren kräftig steigen, verläuft das Wachstum des Kreditbestandes sehr flach.

Zusammengenommen zeigt die Gegenüberstellung sehr deutliche Unterschiede in der gegenwärtigen Marktentwicklung und der vor etwa 20 Jahren. Werden diese Unterschiede als Maßstab für die Einschätzung des aktuellen Aufschwungs genommen, so ist es nahe liegend, die aktuelle Entwicklung als moderat zu bezeichnen. Allerdings ist darauf hinzuweisen, dass der jetzige Aufschwung nicht nur, aber vor allem durch steigende Preise auf dem Bestandsmarkt geprägt ist.

Die Produktion von neuen Wohnungen in den Regionen, die beträchtliche Lücken im Wohnungsangebot aufweisen, steigt seit wenigen Jahren an, sie hat aber noch nicht das Niveau erreicht, um den Preisanstieg auf geringere Wachstumsraten zu drücken. Zudem ist darauf hinzuweisen, dass der Kreditbestand gegenwärtig auch deshalb nur gering wächst, weil der weitaus größte Teil des Kreditbestandes älteren Datums ist und deshalb ein Großteil der Annuität auf die Tilgung entfällt.

Immobilienkäufer sollten langfristig denken

Vorausgesetzt, dass keine wesentlichen gesamtwirtschaftlichen Störungen auftreten, ist für die nächsten Jahre mit einem weiter anziehenden Investitionsvolumen im Wohnungsneubau zu rechnen. Die Bauleistungen an bestehenden Gebäuden dürften sich weiterhin moderat aufwärts bewegen. Auf dem Bestandsimmobilienmarkt wird das Transaktionsvolumen aufgrund weiterer Preissteigerungen voraussichtlich ebenfalls weiter zunehmen, sodass auch für die nahe Zukunft mit einem weiteren Anstieg der Auszahlungen von Wohnungsbaukrediten zu rechnen ist.

Für die Banken dürfte diese Entwicklung keine außergewöhnlichen Unsicherheiten bergen, sofern die Finanzierungspraxis sicherheitsorientiert bleibt. Auch für die Erwerber von Wohnimmobilien ist das Gefahrenpotenzal begrenzt, sofern sie sich die günstigen Finanzierungsbedingungen über einen möglichst langen Zeitraum sichern. Es bleibt jedoch für die Käufer das Risiko, dass die Immobilienpreise infolge einer Entspannung der Wohnungsmarktlage oder bei einer Verschlechterung der Rahmenbedingungen unter das gegenwärtige Niveau zurückgehen.

Dr. Franz Eilers Leiter ImmobilienmarktforschungThomas Hofer Senior Consultant Immobilienmarktforschung, beide vdp Research GmbH, Berlin