Die Immobilienwirtschaft steht am Beginn des größten Strukturwandels der Nachkriegsgeschichte. Die immobilienwirtschaftliche Transformation wird durch mehrere gleichzeitig wirkende Megatrends ausgelöst. In der Unternehmenspraxis werden diese Veränderungsprozesse zwar gesehen, aber noch nicht in voller Breite erkannt. Jeder redet derzeit von Digitalisierung. Wie diese gemeinsam mit anderen Treibern allerdings genau auf die Geschäftsmodelle wirkt, bleibt dementgegen oft noch unklar.

Der vorliegende Beitrag zeigt auf Grundlage einer der größten empirischen Studien in der deutschen Immobilienwirtschaft praxisorientiert auf, welchem Handlungsdruck die einzelnen Akteure ausgesetzt sind und identifiziert den Anpassungsbedarf tradierter Geschäftsmodelle, Produkte und Prozesse.

Breites Geflecht an relevanten Megatrends

Im Ergebnis zeigen sich insbesondere auch die Chancen der immobilienwirtschaftlichen Transformation und deren großes Marktpotenzial. Befragt wurden in einer 360-Grad-Analyse alle Akteursgruppen, insbesondere gewerbliche Nutzer, Planer, Entwickler, leistungswirtschaftliche Dienstleister, Bauunternehmen, Makler, Finanzierer und Investoren.

Überraschend ist, dass nach Einschätzung der befragten Entscheidungsträger der stärkste Einfluss auf die Immobilienwirtschaft zukünftig nicht von der Digitalisierung (Zustimmung: 67 Prozent), sondern vom soziodemografischen Wandel (76 Prozent) und der Urbanisierung (75 Prozent) ausgeht. Stark zukunftsprägend wirken ferner die außenpolitisch motivierte Geld- und Wirtschaftspolitik (65 Prozent) und die Globalisierung (47 Prozent).

Interessanterweise steht die Nachhaltigkeit (44 Prozent) mittlerweile am Ende der Megatrends des immobilienwirtschaftlichen Strukturwandels. Sie hat offensichtlich in der Wahrnehmung der Akteure den Handlungsdruck der letzten Jahre verloren.

Bricht man die Megatrends auf konkret immobilienwirtschaftlich handlungsrelevante Strukturwandeltreiber herunter, wird der gesteigerten Flächennachfrage in den Ballungsräumen (73 Prozent) der in der Breite stärkste Einfluss zugesprochen. Stark einflussnehmende Strukturwandeltreiber sind die anhaltende Niedrigzinsphase (68 Prozent), der Fachkräftemangel (67 Prozent) und die neuen Arbeitswelten (63 Prozent). Konsequenterweise wird den digitalen Strukturwandeltreibern wie Big Data (53 Prozent), Künstliche Intelligenz (41 Prozent), Blockchain (27 Prozent) und Sharing Economy (32 Prozent) eine deutlich geringere Wirkung zugeschrieben. Hierin zeigt sich die aktuell noch hohe Unsicherheit der praktischen Bedeutung der Digitalisierung für Geschäftsmodelle, Produkte und Prozesse in der Breite der Immobilienwirtschaft.

Transformation bleibt (noch) im Tagesgeschäft stecken

Die immobilienwirtschaftlichen Entscheidungsträger planen ihre Anpassungsstrategien an den Strukturwandel noch sehr stark aus der Perspektive des Tagesgeschäfts. So überrascht es nicht, dass vor allem der Wandel der eigenen Prozesse (64 Prozent) sowie Produkte und Dienstleistungen (61 Prozent) im Fokus des Managements stehen. Strategisch bedeutsamere Strukturwandelstrategien wie die Anpassung der Geschäftsmodelle (54 Prozent) sind vergleichsweise selten auf der Agenda. Insbesondere auch die disruptiven Entwicklungsprozesse der Digitalisierung stehen mitsamt ihrer Chancen bei den Akteuren der Immobilienwirtschaft derzeit noch nicht im Fokus.

Die Befragungsergebnisse zeigen die Hürden eines kräftigen Strukturwandels sehr klar auf. Im seit Jahren florierenden Tagesgeschäft fehlt es den immobilienwirtschaftlichen Akteuren in erster Linie an der Zeit für strategisch notwendige Veränderungen. In den aktuellen Boomzeiten mit entsprechend hohen Gewinnen der Immobilienunternehmen liegt die Messlatte für risikogewichtete Zielrenditen von strategischen Innovationen entsprechend hoch. Dies dürfte vor allem potenzielle digitale Technologien betreffen. Schließlich fehlt es derzeit an den notwendigen und qualifizierten Fachkräften, um Zukunftsinvestitionen mit der nötigen Vehemenz voranzutreiben.

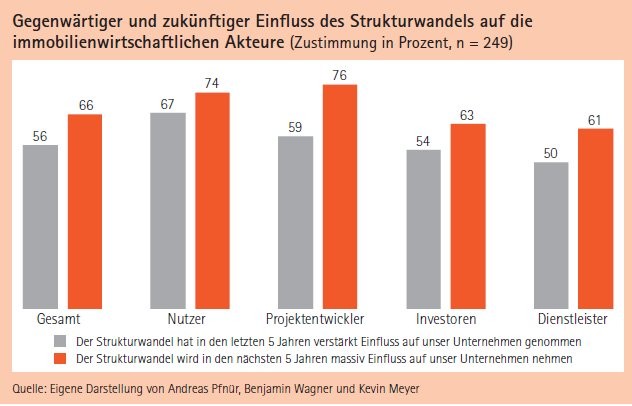

Das derzeit noch recht zaghafte Verhalten der Akteure im Strukturwandel dürfte allerdings bald kräftig an Fahrt aufnehmen. Gefragt nach dem gegenwertigen und zukünftigen Einfluss des Strukturwandels auf das eigene Unternehmen zeigen die Befragungsergebnisse deutlich, dass die immobilienwirtschaftliche Transformation in Deutschland mit seinen Veränderungsprozessen für das Wertschöpfungssystem erst noch bevorsteht (siehe Abbildung).

Gewerblichen Immobiliennutzer als treibende Kraft

Die Befragungsergebnisse machen des Weiteren deutlich, dass sich der Bedarf der gewerblichen Flächennutzer (Corporates) in Bezug auf die Nutzungskonzepte, Standorte und Dienstleistungen zukünftig massiv verändern wird. Die von Pfnür (2019) im Auftrag des ZIA angefertigte CREM-Studie zeigt, dass in den nächsten zehn Jahren die Hälfte der betrieblich genutzten Flächen durch Standortentwicklung oder Markttransaktionen an zukünftige Nutzungsbedarfe angepasst werden muss.

Konkret passen sich die Corporates vor allem durch eine in der Breite massiv steigende Flexibilität in der Flächennutzung (86 Prozent) an den Strukturwandel an. In Anbetracht des sich verschärfenden Wettbewerbs und verringernder Gewinnmargen an den Weltmärkten muss die Bereitstellung immobiliarer Ressourcen deutlich effizienter erfolgen (91 Prozent). Dabei wird neben der einseitigen Kostenorientierung der Vergangenheit zukünftig auch die Bedeutung qualitativ hochwertiger Arbeitsplätze zunehmen (91 Prozent). Insgesamt ist die Aufgabe der immobilienwirtschaftlichen Transformation der Corporates für die eher schlank aufgestellten CREM-Abteilungen ohne Hilfe von außen nur im Ausnahmefall zu meistern.

CREM: Ganzheitliche Lösungen gefragt

Space-as-a-Service, Redevelopment als Komplettlösungsangebot oder immobilienwirtschaftliche Wertschöpfungspartnerschaften zwischen Non-Property- und Property-Unternehmen bieten in den Augen der Corporates zunehmend attraktive Zukunftsperspektiven. Konkret wird auch den Anpassungsmaßnahmen kürzerer Mietvertragslaufzeiten, ganzheitliche Betreibermodelle und Nutzung von Coworking-Angeboten von der Hälfte der Befragten hohes Problemlösungspotenzial zugesprochen.

Die Studienergebnisse zeigen eine wachsende Nachfrage nach solchen ganzheitlichen Lösungsansätzen der immobilienwirtschaftlichen Transformation im CREM (71 Prozent). Folgerichtig erwarten alle immobilienwirtschaftlichen Akteure, dass der Strukturwandel am stärksten durch die Nutzer getrieben wird. Fraglich ist allerdings, in welcher Intensität und zu welchem Zeitpunkt sich die Triebkräfte auch in den Geschäftsmodellen, Strukturen, Prozessen und Produkten des immobilienwirtschaftlichen Wertschöpfungssystems niederschlagen werden.

Dienstleister: Volle Auftragsbücher und fehlende Kapazitäten

Während die immobilienwirtschaftliche Transformation vor allem durch veränderte Flächennutzungsanforderungen bei den Corporates ausgelöst wird, wäre es die Aufgabe der leistungswirtschaftlichen Immobiliendienstleister im Planen, Bauen, Betreiben und Verwerten, den Transformationsprozess auch umzusetzen. Aber auch dieser Teil des immobilienwirtschaftlichen Wertschöpfungssystems unterliegt dem Strukturwandel: Im Zuge des soziodemografischen Wandels fehlen derzeit die notwendigen Fachkräfte (76 Prozent). In Folge der Urbanisierung steigt in den Ballungsräumen die Flächennachfrage (73 Prozent), was zu einer Knappheit an geeigneten Grundstücken führt.

Grundsätzlich bietet die Digitalisierung nach Einschätzung der befragten Entscheidungsträger große Potenziale, die Produktivität der leistungswirtschaftlichen Dienstleister durch die Digitalisierung von Prozessen (87 Prozent), eine ganzheitliche kooperative Zusammenarbeit beim Planen, Bauen und Betreiben (79 Prozent), eine bessere Vernetzung (69 Prozent) sowie die Implementierung von BIM (63 Prozent) zu erhöhen und so die Aufgaben des Strukturwandels auch mit knappen Ressourcen zu bewältigen. Allerdings bleiben diese Potenziale nach Einschätzung der Befragten Immobiliendienstleister noch im Ansatz stecken.

Trägheit der Etablierten bietet Chancen für Proptechs

Insgesamt ist die Anpassungsreaktion auf den Strukturwandel bei den Dienstleistern unter allen immobilienwirtschaftlichen Akteursgruppen bei Weitem am schwächsten ausgeprägt. Angesichts vielfach erreichter Kapazitätsgrenzen, der Erwartung von 53 Prozent dieser Unternehmen steigender Beschäftigtenzahlen und sehr guter Ertragslagen, ist der mangelnde operative Veränderungsdruck offensichtlich.

In der Folge gerät die effektive Transformation der immobilienwirtschaftlichen Wertschöpfungskette durch die strategische Trägheit dieser Wertschöpfungsstufen allerdings in Gefahr. Hier bieten sich in nahezu idealtypischer Weise vielfältige Chancen für die Proptech-Szene, durch die Entwicklung disruptiver Geschäftsmodelle die tradierten Marktpartner zu überholen. Ein Beispiel hierfür ist das Space-as-a-Service-Konzept des Rechenzentrumsbetreibers E-Shelter.

Investoren: Internationales Kapital als Innovationsbremse

Der Einfluss des Strukturwandels auf die Investoren und Finanzierer wird durch die befragten Entscheidungsträger zwar etwas größer als auf die leistungswirtschaftlichen Dienstleister wahrgenommen, insgesamt aber auch erstaunlich gering eingeschätzt. Insbesondere erwarten sie aktuell noch wenig Änderungen an den Geschäftsmodellen. Auch hier mag sich angesichts des Megatrends außenpolitisch motivierte Geld- und Wirtschaftspolitik und den Folgen für die internationalen Kapitalmärkte die vorherrschende Erwartung steigender Kapitalzuflüsse aus dem Ausland (60 Prozent) als Innovationsbremse erweisen. Aufgrund der Tatsache, dass beispielsweise über Anwendungen der Blockchain, der Tokenization, Big Data, Cutting-out-the-Middleman oder der Künstlichen Intelligenz sehr viel in der Immobilieninvestmentwelt gesprochen wird, ist dieses Ergebnis allerdings erstaunlich.

Insbesondere bei den Investoren zeigt sich, dass der immobilienwirtschaftliche Strukturwandel derzeit vor allem die Effizienzsteigerung der Prozesse durch Digitalisierung betrifft. Sie planen die stärkere Nutzung digitaler Datenräume (88 Prozent) und die Digitalisierung von Prozessen (82 Prozent). Darüber hinaus werden sich den Befragungsergebnissen zufolge die Investmentprodukte durch den Strukturwandel hin zu Revitalisierung im Bestand, multifunktionalen Immobilien und wachsender Attraktivität der Metropolen verändern.

Paradigmenwechsel aufgrund von Nachfrageverschiebungen

Bemerkenswert an den Befragungsergebnissen der Investoren ist, dass sich in ihrer zukünftigen Geschäftspolitik ein Paradigmenwechsel abzeichnet. Zukünftig werden die Investoren in ihren Entscheidungen demzufolge stärker durch die Nutzer als durch die Kapitalmärkte beeinflusst. Die Studienergebnisse bieten zahlreiche Indizien für eine zukünftige Verlagerung des Engpasses im Immobilieninvestmentgeschäft weg von der Einwerbung von investiven Mitteln an den Kapitalmärkten hin zu den nachhaltigen Vermarktungen der Assets an den Flächenmärkten.

Verantwortlich dafür ist die quantitative und qualitative Nachfrageverschiebung nach immobiliaren Betriebsmitteln der Corporates, die für die Investoren neue Chancen und Risiken birgt. Entsprechend scheint dieser Paradigmenwechsel im Investmentgeschäft hin zum Geschehen an den Flächenmärkten sehr zweckmäßig zu sein.

Die Projektentwickler sind die Akteursgruppe innerhalb des immobilienwirtschaftlichen Wertschöpfungssystems, die die massivste Veränderung im Strukturwandel erwarten und sich den zukünftigen Veränderungsnotwendigkeiten am stärksten bewusst sind. Dabei gehen die stärksten Einflüsse des aktuellen Strukturwandels auf ihr Geschäft von der globalen Niedrigzinsphase (82 Prozent) und dem Fachkräftemangel (77 Prozent) aus. Auch die gesteigerte Flächennachfrage in Ballungsräumen (71 Prozent), die neuen Arbeitswelten (65 Prozent) sowie die branchenübergreifende digitale Vernetzung (65 Prozent) sind von großer Bedeutung für die zukünftige Entwicklung der Immobilienprojektentwicklung.

Projektentwickler erwarten größten Veränderungsbedarf

Mit 71 Prozent sieht eine deutliche Mehrheit der befragten Entscheidungsträger die Notwendigkeit, das eigene Geschäftsmodell zukünftige deutlich anzupassen. Damit erweisen sich die vergleichsweise eher kleinen Projektentwicklungsunternehmen im Strukturwandel als deutlich wendiger und reaktionsfähiger als vor allem die leistungswirtschaftlichen Dienstleister. So halten fast zwei Drittel der befragten Projektentwickler ganzheitliche Dienstleistungen für zukunftsweisend (59 Prozent). Beinahe die Hälfte der befragten Projektentwickler hat insbesondere Betreibermodelle (44 Prozent) bei der Anpassung ihrer Geschäftsmodelle im Fokus.

Ein maßgeblicher Anteil der Projektentwickler erwägt derzeit die horizontale Verlängerung ihrer Wertschöpfungskette. Dabei werden sowohl die Ausdehnung der eigenen Wertschöpfungskette als auch die Kooperationen mit markterfahrenen Partnern in Betracht gezogen. In Bezug auf den Anteil der Projektentwicklung am immobilienwirtschaftlichen Wertschöpfungssystem bleibt abzuwarten, ob der Satz von Eberhard von Kuehnheim gilt: "Nicht die Großen fressen die Kleinen, sondern die Schnellen überholen die Langsamen."

Als produktbezogene Reaktionen der Projektentwickler auf den Strukturwandel werden unter anderem multifunktionale Immobilien mit hoher Drittverwendungsfähigkeit (82 Prozent), Revitalisierungen im Bestand (74 Prozent) und intelligente Gebäude mit Gebäudeautomation (59 Prozent) an Bedeutung gewinnen.

Noch kein integriertes Wertschöpfungssystem

Ein großer Teil der empirischen Befragung widmete sich den durch den Strukturwandel erwarteten Veränderungen der Geschäftsbeziehungen innerhalb des immobilienwirtschaftlichen Wertschöpfungssystems. Die Analyse der Daten hat gezeigt, dass die Geschäfte zukünftig einerseits stärker auf die Corporates als Flächennutzer fokussiert sein werden. Andererseits spielen die aus anderen Branchen wie der Mobilitätswirtschaft oder dem Maschinenbau erkennbaren Komplettlösungsangebote, die in stark arbeitsteiligen Prozessen mit niedrigen Wertschöpfungsanteilen einzelner Partner erzeugt werden, im Wertschöpfungssystem der Immobilienwirtschaft in näherer Zukunft wohl kaum eine Rolle.

Die Bau- und Immobilienbranche ist noch immer dominiert von kleinen und mittelständischen Unternehmen, welche weiterhin in dem Verständnis des Auftrages nach Leistungsverzeichnis und damit vor allem aus dem Gedanken eines klassischen Bereitstellungsgewerbes heraus agiert. Die Wesenszüge digitaler Geschäftsmodelle im Allgemeinen sind hingegen die Bündelung von Gütern und Dienstleistungen, die für den Kunden nicht nur den Vorteil des "aus einer Hand", sondern auch einen hochgradig kundenindividuellen Nutzen bieten, zum Beispiel in Form eines Problemlösungsbeitrags.

Systemlösungs-Know-how gewinnt an Bedeutung

Die Digitalisierung der Geschäftsmodelle hat in anderen Branchen gezeigt, dass hierzu oft das Systemlösungs-Know-how wichtiger ist als das fachliche Branchen-Knowhow der Anbieter. Es bleibt entsprechend abzuwarten, ob solche bislang immobilienfremden "...as a Service"-Spezialisten sich die Ausgangssituation eines bislang nur gering integrierten immobilienwirtschaftlichen Wertschöpfungssystems zunutze machen und die Systemführerschaft von außen übernehmen. Das Konzept von Wework ist ein erstes Beispiel.

Der vollständige Ergebnisbericht steht unter www.real-estate-research.org als Download zur Verfügung.