Die Immobilienbranche in Deutschland ist nicht nur einer der größten Wirtschaftszweige des Landes, sie zeichnet sich auch durch Dynamik und Facettenreichtum aus. Kaum eine Branche ist so vernetzt und heterogen. Die erfolgreiche Zusammenarbeit von Assekuranz und Immobilienwirtschaft steht dabei vor zahlreichen Herausforderungen. Insbesondere bei der Digitalisierung von Kommunikation und Prozessen gibt es Entwicklungsbedarf.

Ein Grund mehr, für diesen Markt passgenaue Lösungen und ein individuelles Risikomanagement zu implementieren. Für Versicherungsmakler sind deswegen umfassende und aktuelle Kenntnisse der Branche unerlässlich, um ein effektives Versicherungs- und Schadenmanagement anbieten zu können. Um diesen Anspruch umzusetzen und effiziente Risikolösungen zu realisieren, stehen den Maklern eine Vielzahl von Sicherungsinstrumenten zur Auswahl.

Warranty & Indemnity-Versicherung

Ein etabliertes Instrument, um Risiken aus Transaktionen erfolgreich auf einen Versicherer zu verlagern, sind Warranty & Indemnity-Versicherungen (W & I). Bei Real-Estate-Transaktionen sind die Verkäufer mittlerweile immer weniger bereit, Risiken im Zusammenhang mit dem Transaktionsobjekt (wie etwa das ungekündigte Bestehen wichtiger Gewerbemietverträge) durch die Übernahme von Garantieerklärungen abzusichern. Denn im Falle einer Garantieverletzung würden sie einen Teil des erhaltenen Kaufpreises durch Zahlung eines Schadenersatzes an den Käufer wieder verlieren.

Warranty & Indemnity-Versicherungen dienen der Absicherung solcher Risiken. Versichert wird dabei das Risiko einer Garantieverletzung aus dem Immobilienkaufvertrag - selbst bei arglistigem Verhalten des Verkäufers. Dieses Sicherungsinstrument wird seit zirka fünf Jahren immer häufiger in Unternehmenstransaktionen eingesetzt und ist mittlerweile auch bei Real-Estate-Transaktionen, die 2017 rund 40 Prozent aller Warranty & Indemnity- Versicherungen im deutschen Markt ausmachten, etabliert . Sinkende Prämien und kontinuierliche Erweiterungen der Deckungsmöglichkeiten in einem immer noch wachsenden, aber bereits hart umkämpften Markt steigern weiter die Attraktivität dieses Modells. Versicherer erwarten im Schadenfall insbesondere eine nachvollziehbare Erläuterung und Dokumentation. Für die Kunden hingegen steht eine Prozessoptimierung im Schadenfall an erster Stelle.

Digitalisierung: Vorteile für Kunden und Versicherer

Im Eintrittsfall sind ein professionelles Schadenmanagement und eine reibungslose Gestaltung des Schadenabwicklungsprozess unerlässlich. Moderne Softwaretools machen das möglich. So haben die Makler jederzeit Zugriff auf alle Gebäudedaten, Versicherungsumfänge und Bearbeitungsprozesse - das senkt bei Schadenprozessen signifikant die Kosten und optimiert gleichzeitig die Kundeninteraktion: eine große Chance für die Versicherungsbranche und eine Erleichterung für die Kunden.

Assekuranzen können von dem Digitalisierungstrend optimal profitieren: Serviceintensive Leistungen in der Kundenbetreuung und zeitaufwendige Prozessbearbeitung lassen sich mithilfe datenbasierter Logik als moderne Applikations-Plattformen neu aufstellen. Aktuelle Studien und Befragungen haben die größten Potenziale für Umsatzwachstum identifiziert: sie liegen in der Nutzung von ganzheitlichen Vertriebstools, tiefgreifenden Risiko-Analytics und maschinellen Lernen im Verkaufsprozess. Im Bereich des Schadenmanagements lassen sich mit intelligenter Daten- und Nutzungserfassung in der Risikoanalyse von Schadenmeldungen erhebliche Kosten potenziale heben. Die Digitalisierung erweist sich auch in der Versicherungsbranche als einer der wichtigsten Treiber von Veränderungen - gleichzeitig bleibt die persönliche Beziehung zu kompetenten Fachleuten von entscheidender Wichtigkeit. Ein persönlicher Ansprechpartner mit hoher Branchenkompetenz ist von daher nach wie vor unerlässlich.

Versicherungswerte sachgerecht ermitteln

Ein weiterer wichtiger Baustein, um im Schadenfall einen möglichst reibungslosen Prozess zu gewährleisten, ist der Versicherungswert der Immobilie. Die Ermittlung desselben steht häufig im Schatten des Marktwerts. Aus Risiko- und Kostenbewusstsein sollte man aber der sachverständigen Ermittlung des Versicherungswertes ebenfalls Priorität einräumen. Denn der Markt hat sich spürbar verändert: Vor zehn Jahren war der Preis das zentrale Kriterium, nach dem Gebäudeversicherer ausgesucht wurden. Der Preis spielt zwar noch immer eine wichtige Rolle - für die Immobilienwirtschaft wird aber zunehmend wichtig, dass die Prozesse harmonieren.

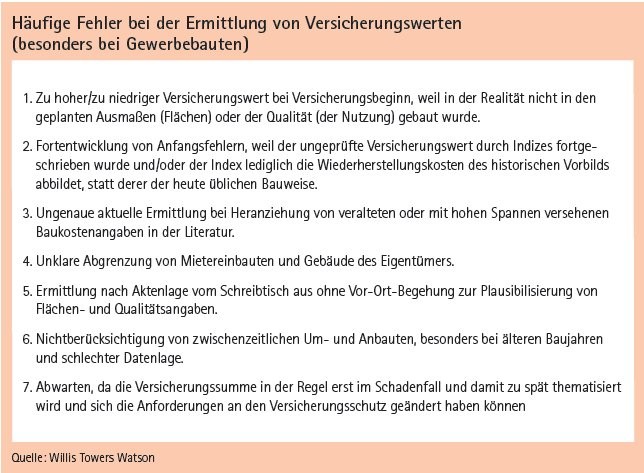

Zumeist gilt die Gebäudeversicherung nur als ein notwendiger Posten in den Bewirtschaftungskosten einer Immobilie. Bei der Prämienberechnung kommt es jedoch maßgeblich darauf an, wie sachgerecht die Liegenschaft bewertet wird. Weil von der Wiederherstellung eines vergleichbaren Bauwerkes ausgegangen werden muss, wird statt des Marktwerts der Neu- oder Zeitwert zugrunde gelegt. Doch gerade dabei treten häufig Fehler auf, die zur Über- oder Unterversicherung führen können (siehe Abbildung). Ersteres belastet die Immobilienrendite mit zu hohen Prämien, Letzteres wird erst im Schadenfall deutlich.

Thematik ist noch nicht im breiten Fokus angekommen

Die Marktwerte sind in den letzten Jahren nahezu kontinuierlich gestiegen. Vor dem Hintergrund der Niedrigzinsen wurden immer höhere Kaufpreise erzielt. Auch die Baukosten, als wichtigste Bestimmungsgröße des Versicherungswerts, sind in diesem Zeitraum gestiegen - allerdings nicht so stark wie die Marktwerte. Am Ende einer professionellen Ermittlung steht eine aktuelle und nachvollziehbare Dokumentation, sodass gute Voraussetzungen für reibungslose Vertragsverhandlungen sowie Prozesse im Schadenfall gegeben sind.

Derzeit ist dieses Versicherungsthema noch nicht im breiten Fokus angekommen. Eine Unterversicherung wird erst im Schadenfall deutlich und zu hohe Prämien einer Überversicherung müssen regelmäßig beglichen werden. Bei Bestandshaltern sollte das professionelle Asset Management regelmäßig die Versicherungswerte und die Ansprüche und Kosten aufeinander abstimmen. Bei Ankäufen ist die zusätzliche Überprüfung solcher Themen im Rahmen eines Due-Diligence-Prozesses eine marginale zusätzliche Belastung. Auch in Zukunft wird aber eher der Gebäudeeigentümer aktiv werden müssen.

Asset Manager: Aufgaben eindeutig beschreiben

Wenn man von der Bedeutung des persönlichen Kontakts spricht, kommt man am Asset Manager nicht vorbei. Für eine erfolgreiche Zusammenarbeit ist dabei die genaue Abgrenzung beziehungsweise die klare Beschreibung des Aufgabenbereichs des Asset Managers elementar, damit es nicht zu Versäumnissen und Fehlern bei der Haftung kommen kann.

Der Begriff des Immobilienmanagements ist ein übergeordneter Terminus, der umfassende Tätigkeiten im Zusammenhang mit der Entwicklung, Bewirtschaftung und Optimierung von Immobilien umfasst. Hierbei ist das Portfoliomanagement, Asset Management, Property Management und Facility Management zu unterscheiden. Da die Abgrenzung der verschiedenen Managements in der Praxis und Literatur unterschiedlich erfolgt, ist es wichtig, von Beginn eines Vertragsverhältnisses an die jeweiligen Aufgaben und Ziele klar zu definieren.

Der Asset Manager hat in der Regel das Ziel, den Ertrag und Wert einer Immobilie zu steigern. Die typischen Aufgaben sind die Entwicklung von objektbezogenen Strategien auf Basis der formulierten Portfoliostrategie sowie die Ist-Analyse der Immobilie beziehungsweise des Standorts. Innerhalb der Verantwortung des Asset Managers wird in Eigenhaftung und Haftung für das Fehlverhalten Dritter unterschieden. Einer Haftung vorgebeugt werden kann, wenn die im Verkehr erforderliche Sorgfalt eingehalten wird und die zu erbringenden Aufgaben eindeutig beschrieben werden. Zur Vermeidung und Begrenzung des Haftungsrisikos können unter anderem Versicherungen, wie eine Gebäudeversicherung oder Betriebshaftpflichtversicherung, abgeschlossen werden; eine vertragliche Haftungsbegrenzung ist nur bedingt möglich.

Politische Risiken einkalkulieren

Nicht nur in Deutschland boomt der Immobilienmarkt, sondern auch auf internationalen Märkten. Deutsche Investitionen im Ausland - vor allem auch in Entwicklungs-, Schwellen- und ehemaligen Transformationsländern - befinden sich weiterhin auf einem hohen Niveau. Den wirtschaftlichen Chancen im Ausland stehen in vielen Regionen der Welt jedoch politische Unsicherheiten gegenüber. Diese reichen von Krieg, Revolution und Aufruhr über Enteignung beziehungsweise enteignungsgleiche Maßnahmen bis hin zu Beschränkungen im Zahlungsverkehr. Investitionsgarantien des Bundes werden in diesem Zusammenhang seit Jahren stark nachgefragt und bieten hier umfassenden Schutz vor dem unkalkulierbaren Eintritt politischer Risiken.

Garantienehmer profitieren dabei in mehrfacher Hinsicht: Im Schadenfall werden erlittene Vermögensverluste ausgeglichen. Bei Projektstörungen verhindert die effektive politische Flankierung des Bundes, dass der Schaden überhaupt eintritt. Zudem ist der Bund grundsätzlich auch bereit, sich an den Kosten der Schadensvermeidung zu beteiligen. Damit stabilisieren die Investitionsgarantien die Auslandsprojekte deutscher Unternehmen und unterstützen darin, Investitionsvorhaben auch unter schwierigen Rahmenbedingungen fortführen zu können.

Sowohl die Immobilienbranche als auch die Versicherungswirtschaft haben sich in den vergangenen Jahren weiterentwickelt - allerdings an jeweils verschiedenen Fronten. Seitens der Immobilienwirtschaft besteht das Bedürfnis nach einer effizienteren und schnelleren Schadenregulierung, als sie in der Regel von den Versicherern geleistet wird. Insbesondere die technische Kommunikation und die Vernetzung der Marktakteure hat aus Sicht der Immobilienunternehmen noch erhebliches Potenzial.