Herr Professor Lucke, Sie hatten als Covered-Bond-Berichterstatter des EU-Parlaments eine Schlüsselrolle im Harmonisierungsprozess. Wie zufrieden sind Sie mit dem finalen Ergebnis?

Auch wenn ich mir an mehreren Stellen ein ehrgeizigeres Ergebnis gewünscht hätte, bin ich insgesamt recht zufrieden. Man muss bei solchen Gesetzesvorhaben immer im Hinterkopf behalten, dass eine ganze Reihe von Akteuren beteiligt sind: die Kommission, die Mitgliedsstaaten und die unterschiedlichen politischen Gruppen des Parlaments haben alle unterschiedliche Vorstellungen. Am Ende setzt sich ein Mittelweg durch. Auch wenn ich an einigen Stellen gerne weitergegangen wäre, lässt sich das Resultat doch sehen.

Die EU hat im Bereich der Kapitalmarktunion bislang nicht viel vorzuweisen. Welche Bedeutung hat in diesem Kontext die Covered-Bond-Harmonisierung?

Die Kapitalmarktunion ist in meinen Augen ein sehr wichtiges Projekt. Sie trägt zu effizienteren Finanzmärkten, einem intensiveren Wettbewerb und durch die Stärkung der privaten Risikoteilung zu mehr Finanzstabilität bei. Letzteres ist übrigens auch ein Faktor, der zur besseren Funktionsfähigkeit des Euroraums beiträgt, weil grenzüberschreitende Kapitalströme divergierende Entwicklungen ausgleichen können.

Die Harmonisierung der Covered Bonds ist ein wichtiger Beitrag zur Kapitalmarktunion. Das sieht man allein am Volumen: Die ausstehenden Schuldverschreibungen belaufen sich in Europa auf fast 2,5 Billionen Euro. Das Volumen ist allerdings sehr ungleich verteilt. Während beispielsweise allein Dänemark einen Markt von 400 Milliarden aufweist, ist er in anderen Staaten noch sehr ausbaufähig. Ungarn und Polen haben beispielsweise lediglich Volumina von drei und vier Milliarden Euro. Die Richtlinie trägt dazu bei, dass diese bislang unterentwickelten Märkte wachsen können.

Welchen grundsätzlichen Mehrwert bietet die Harmonisierung von Covered Bonds auf europäischer Ebene?

Das Produkt Covered Bonds wird von Banken in ganz Europa genutzt, um sich zu refinanzieren. Aber auch wenn es in der Vergangenheit keinerlei Ausfälle von Covered Bonds gab, nicht einmal in der Finanzkrise, und diese somit eine makellose Bilanz haben, heißt das nicht, dass die Qualität überall in Europa dieselbe ist. Vor allem aber heißt es nicht, dass das sichere Produkt künftig sicher bleiben wird.

Das wichtigste Ziel der Gesetzgebung war deshalb eine mögliche Verschlechterung der Qualität der Covered Bonds und damit eine Verschlechterung des Sicherheitsniveaus zu verhindern. Das haben wir erreicht, indem wir Leitplanken eingezogen haben, die unter anderem Qualitätsmerkmale für die Vermögenswerte im Deckungsstock vorschreiben. Auf diese Weise wurde die Gefahr einer Verwässerung gebannt.

Erwarten Sie durch die Gesetzgebung signifikante Änderungen für den deutschen Pfandbriefmarkt?

Der deutsche Pfandbriefmarkt genießt aufgrund seines hohen Qualitätsstandards international einen ausgezeichneten Ruf. Weil es bei der Gesetzgebung galt, den hervorragenden Ruf der Covered Bonds zu erhalten, sind die Auswirkungen auf den deutschen Markt überschaubar. Wie sich der Markt künftig entwickeln wird, bleibt abzuwarten. Ich halte es beispielsweise durchaus für möglich, dass Laufzeitverlängerungen künftig auch in Deutschland eine wichtigere Rolle spielen werden. Ich würde da allerdings zu größter Vorsicht raten, denn wir überblicken die komplexen Risiken aus diesen Strukturen nicht wirklich.

Bislang werden in Deutschland vor allem CRR-kompatible Covered Bonds begeben. Die Kategorie der European Covered Bonds, die nicht CRR-kompatibel sein müssen, haben wir eingeführt, um Innovationen am Markt zu ermöglichen unter der Prämisse, dass diese Covered Bonds den vorgeschriebenen Qualitätskriterien entsprechen. Möglicherweise wird diese Kategorie der Covered Bonds in Deutschland künftig stärker genutzt werden.

Gibt es in dem Gesetzeswerk auch Elemente, die Sie kritisch sehen?

In meinem Vorschlag hatte ich vor allem an zwei Punkten andere Vorstellungen als im finalen Gesetzestext formuliert. Erstens: Laufzeitverlängerungen bei Zahlungsschwierigkeiten des Emittenten sind eine relativ neue, aber bedeutender werdende Entwicklung bei Covered Bonds. Durch solche Strukturen werden Risiken vom Emittenten auf Investoren verschoben, andererseits bremsen sie Verluste durch Notverkäufe. Da Notverkäufe eher etwas Kurzfristiges sind, hatte ich vorgeschlagen, Covered Bonds mit Laufzeitverlängerungen über einem Jahr künftig weniger stark zu privilegieren.

Zweitens: Bei Risikopositionen gegenüber Banken hatte ich vorgeschlagen, nur solche zuzulassen, die mindestens unter Credit Quality Step 2 fallen. Der Rat war jedoch für eine Aufnahme der Credit Quality Step 3. Im finalen Gesetzestext ist deren Aufnahme im Deckungsstock nur für kurzfristige Titel und nur bis zu maximal acht Prozent möglich. Zu beiden Problemen muss die Kommission zwei beziehungsweise drei Jahre nach Inkrafttreten der Richtlinie den Gesetzgebern Berichte vorlegen. Zu den Risiken aus Laufzeitverlängerungen kann sie zudem gegebenenfalls einen Legislativvorschlag vorlegen.

Auf diese Weise sind die Kommission und der Gesetzgeber gezwungen, sich in absehbarer Zeit erneut mit diesen Themen zu befassen. Die Risiken, die beide Probleme mit sich bringen und meiner Meinung nach nicht ignoriert werden dürfen, werden so nicht in den Untiefen der europäischen Gesetzgebung vergessen.

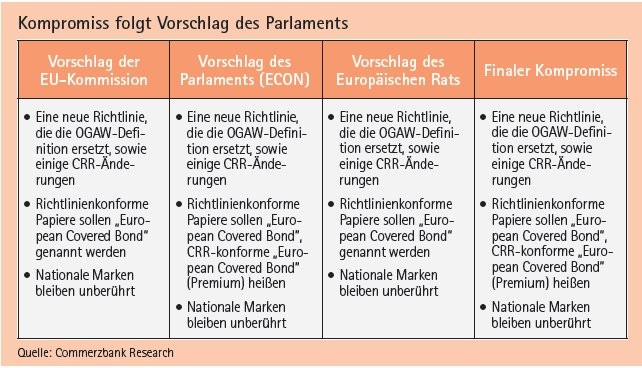

Die Definition zulässiger Deckungswerte war wohl die kontroverseste Debatte. Besteht aus Ihrer Sicht die Gefahr einer Verwässerung des traditionellen Covered Bonds?

Das wesentliche Ziel des Gesetzesvorschlags war eben, diese Verwässerung zu verhindern. Das haben wir trotz einiger Widerstände erreicht. Die Kriterien, die in der Richtlinie formuliert sind, sind klar. Genügen Vermögenswerte im Deckungsstock nicht diesen Anforderungen, werden sie nicht als European Covered Bonds und European Premium Covered Bonds anerkannt und erhalten dementsprechend keine privilegierte Behandlung.

Angenommen, ein Covered Bond der zweiten Klasse würde einmal ausfallen. Hätte das nicht automatisch auch negative Effekte auf die nach Artikel 129 abgegrenzten Premium-Papiere?

Solche negativen Spillover-Effekte können nie völlig ausgeschlossen werden, aber ich glaube nicht, dass das große Effekte sein werden. Denn die Covered Bonds werden überwiegend von Anlegern gehalten, die bei der Qualität der Deckungswerte sehr gut zwischen CRR- und Nicht-CRR-kompatiblen Covered Bonds unterscheiden können. Nicht zuletzt zielt auch das neugeschaffene Label der European Premium Covered Bonds auf die qualitative Unterscheidung ab, sodass von außen unmittelbar erkennbar ist, dass bei den CRR-kompatiblen Premium Covered Bonds ein noch höheres Niveau an Sicherheit gewährleistet ist.

Die Gesetzgebungsprozesse im EU-Parlament gelten für Außenstehende oftmals als sehr komplex und undurchsichtig. Wie stark divergierten die nationalen Interessen im Fall der Harmonisierung?

Sie divergierten sehr stark. Selbst innerhalb des Parlaments verlief die Positionierung häufig weniger entlang der Positionierung der Gruppen als entlang der Nationalitäten der beteiligten Abgeordneten. So haben zum Beispiel zwei dänische Abgeordnete aus der Europäischen Volkspartei und der Fraktion der Sozialisten gemeinsame Änderungsvorschläge vorgelegt.

Und wie verlief die Zusammenarbeit zwischen Ihnen und den Schattenberichterstattern anderer Fraktionen?

Die Zusammenarbeit verlief insgesamt sehr gut. Natürlich gab es kontroverse und manchmal hitzige Debatten, aber die Zusammenarbeit war jederzeit konstruktiv. So konnten wir sowohl bei der Parlamentsposition als auch beim finalen Gesetzesentwurf eine für alle zufriedenstellende Lösung erreichen.

Die Anerkennung von Covered Bonds aus Drittstaaten soll erst zwei Jahre nach der nationalen Anwendung der neuen Regeln geprüft werden. Hätten Sie sich hier einen ehrgeizigeren Zeitplan gewünscht?

Ja, das hätte ich mir gewünscht und hatte ich so vorgeschlagen. In der Parlamentsposition hatten wir festgehalten, dass die Kommission unmittelbar Äquivalenzentscheidungen per delegiertem Rechtsakt treffen kann. Um einen möglichst offenen Kapitalmarkt zu gewährleisten, gibt es keinen Grund, Äquivalenzentscheidungen für Drittstaaten nicht sofort zuzulassen.

Leider konnte ich mich an dieser Stelle gegenüber Rat und Kommission aber nicht durchsetzen. Die Kommission muss nun dem Gesetzgeber zwei Jahre nach Inkrafttreten der Richtlinie einen Bericht darüber vorlegen, ob und wie Äquivalenzregime in Drittstaaten eingeführt werden könnten.

Auch European Secured Notes (ESN) sind nach langem Hin und Her nicht Bestandteil der Direktive geworden. Stattdessen wurde die Kommission zunächst mit einer Bedarfsstudie beauftragt. Sehen Sie Bedarf für eine solche Produktklasse?

Nicht unbedingt. Ich würde jetzt erst einmal beobachten wollen, wie sich die Nicht-Premium-Covered-Bonds entwickeln.