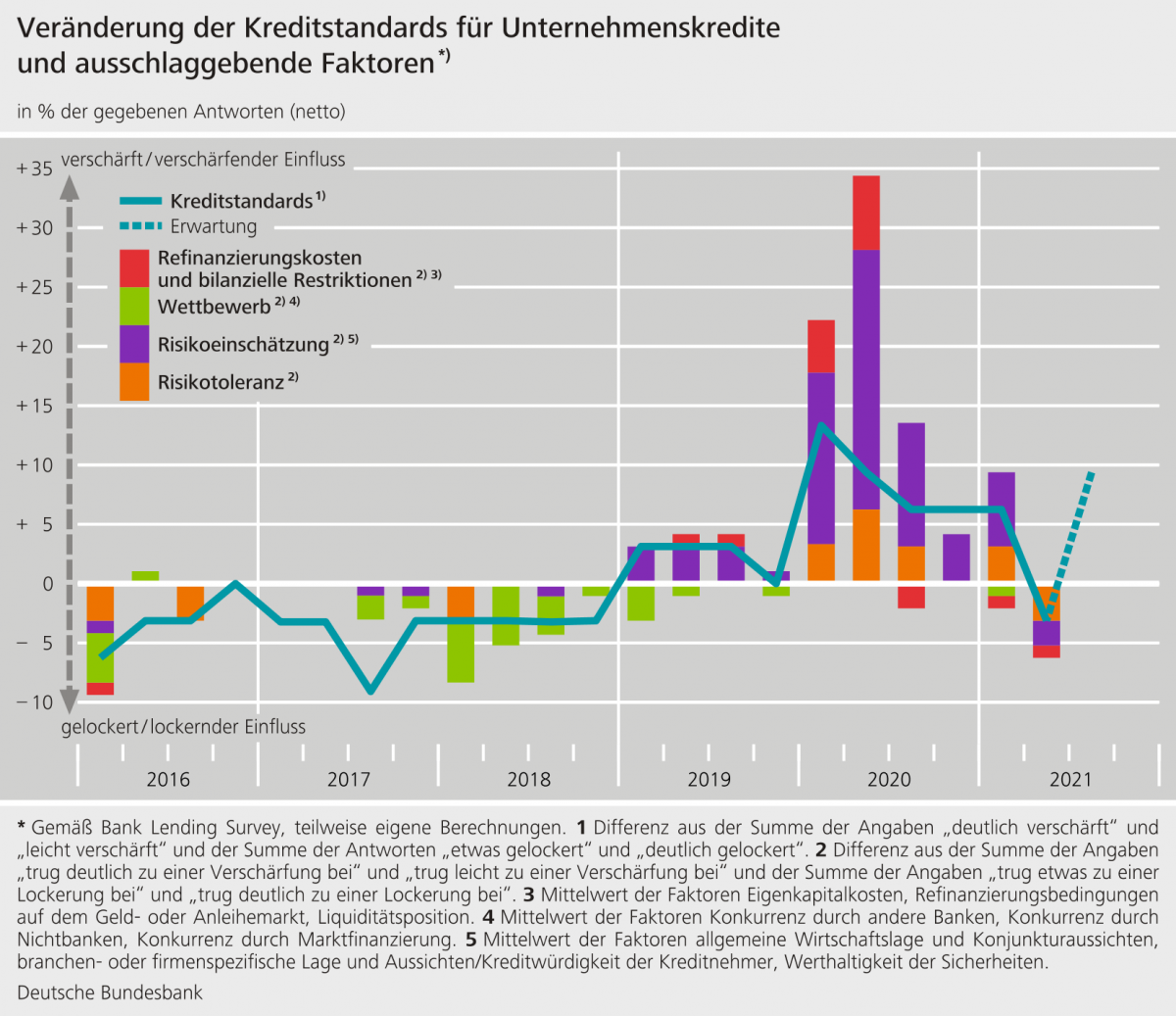

Im zweiten Quartal 2021 haben die im Rahmen des Bank Lending Survey (BLS) des Eurosystems befragten deutschen Banken erstmals seit Beginn der Corona-Pandemie wieder ihre Kreditrichtlinien und Kreditbedingungen im Unternehmenskreditgeschäft gelockert. Auch die Richtlinien und Bedingungen im Bereich der privaten Wohnungsbaukredite und Konsumenten- und sonstigen Kredite wurden gelockert. Darauf verweist die Deutsche Bundesbank. Der Nettoanteil der Banken mit gelockerten Kreditbedingungen (das heißt der Anteil der Banken, die ihre Richtlinien strafften abzüglich des Anteils derjenigen, die ihre Richtlinien lockerten) lag im Unternehmenskreditgeschäft bei minus 3 Prozent nach plus 6 Prozent im Vorquartal. Ferner wurden die Richtlinien für private Wohnungsbaukredite (Nettoanteil von minus 7 Prozent, nach 0 Prozent im Vorquartal) und für die Vergabe von Konsumenten- und sonstigen Krediten gelockert (Nettoanteil von minus 17 Prozent, nach minus 3 Prozent im Vorquartal). Die Banken begründeten die Lockerungen insbesondere mit dem ihrer Einschätzung nach gesunkenen Kreditrisiko und ihrer gestiegenen Risikotoleranz.

Veränderung der Kreditstandards; Quelle: Deutsche Bundesbank

Für die kommenden drei Monate planen die Banken bei den Unternehmens- und Wohnungsbaukrediten unter dem Strich jedoch Verschärfungen der Standards. Bei den Konsumenten- und sonstigen Krediten planen sie dagegen keine nennenswerten Änderungen. Die Kreditbedingungen (das heißt die in den Kreditverträgen vereinbarten tatsächlichen Bedingungen für die Gewährung von Krediten) wurden in der Gesamtbetrachtung ebenfalls in allen erfragten Kreditsegmenten gelockert. Als Gründe für die Lockerungen wurden im Firmenkundengeschäft Verbesserungen bei den Refinanzierungskosten und bilanziellen Restriktionen angeführt. Im Geschäft mit den privaten Haushalten war die angespannte Wettbewerbssituation neben der von den Banken positiveren Einschätzung des Kreditrisikos ein bedeutender Faktor.

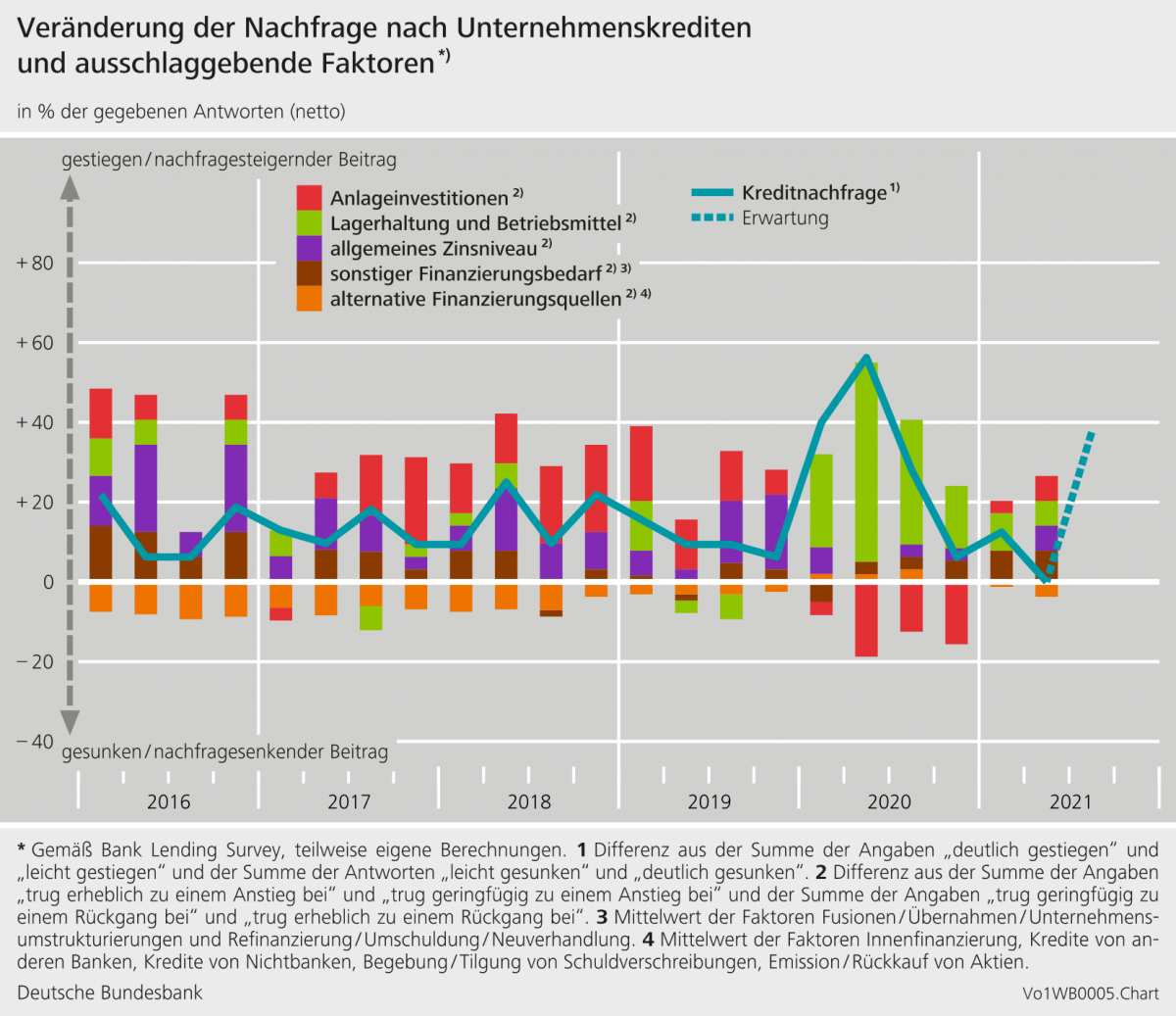

Die Nachfrage nach Unternehmenskrediten blieb im zweiten Quartal 2021 per saldo konstant. Zwar verzeichneten die Banken einen Anstieg der Nachfrage infolge von Umfinanzierungen, Umschuldungen und Neuverhandlungen sowie einem gestiegenen Finanzierungsbedarf für Anlageinvestitionen, Lagerhaltung und Betriebsmittel sowie für Fusionen, Übernahmen und Umstrukturierungen. Gleichzeitig machten sich jedoch nachfragedämpfende Effekte aufgrund der verstärkten Inanspruchnahme der Innenfinanzierungsspielräume der Unternehmen und der Kreditvergabe durch andere Banken bemerkbar. Die Nachfrage nach Wohnungsbaukrediten und Konsumenten- und sonstigen Krediten nahm laut Aussage der Banken weiter zu. Vor allem das gestiegene Verbrauchervertrauen und das niedrige allgemeine Zinsniveau trugen positiv zum Nachfrageanstieg bei. Für die nächsten drei Monate rechnen die Banken in allen erfragten Kreditsegmenten mit einem Anstieg der Nachfrage.

Veränderung der Nachfrage; Quelle: Deutsche Bundesbank

Die Juli-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und den Auswirkungen notleidender Kredite auf die Kreditvergabepolitik der Institute. Zudem waren eine Frage zur Kreditangebotspolitik und zur Kreditnachfrage in den wichtigsten Wirtschaftssektoren enthalten sowie die im Januar eingeführte Ad-hoc-Frage zu den infolge der Corona-Pandemie gewährten staatlichen Kreditgarantien.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal weitgehend unveränderten Refinanzierungssituation. Die Höhe der NPL-Quote (prozentualer Anteil des NPL-Bestands (brutto) am Bruttobuchwert der Kredite) hatte, anders als von den Banken erwartet worden war, im ersten Halbjahr 2021 keine Auswirkungen mehr auf die Kreditvergabepolitik im Unternehmensgeschäft oder auf das Geschäft mit den privaten Haushalten. Für das zweite Halbjahr 2021 rechnen die Banken mit einem geringfügig restriktiven Einfluss auf die Kreditrichtlinien und Kreditbedingungen im Unternehmenskreditgeschäft. Ihre Kreditangebotspolitik verschärften die interviewten Banken per saldo im ersten Halbjahr erneut in nahezu allen wichtigen Wirtschaftssektoren. Lediglich für den Wohnimmobiliensektor wurde die Vergabepolitik gelockert. Die Verschärfungen fielen aber geringer aus als bei der letzten Befragung im Januar 2021. Die Nachfrage nach Unternehmenskrediten mit infolge der Corona-Pandemie gewährten staatlichen Garantien ging laut Angabe der Banken deutlich zurück. Begründet wurde dies unter anderem damit, dass insbesondere von großen Unternehmen weniger Mittel zur Deckung eines akuten Liquiditätsbedarfs nachgefragt wurden.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 14. Juni bis zum 29. Juni 2021 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 Prozent.