Hauck & Aufhäuser

Bilanzsumme um mehr als ein Viertel ausgeweitet - Zinssaldo um 50,2% gestiegen - Provisionsüberschuss leicht erhöht - Anteil Provisionsüberschuss am Rohertrag auf 80,56% gesunken - sonstiges betriebliches Ergebnis mehr als verdreifacht - Vorsteuergewinn deutlich gestiegen - nach Steuern jedoch ein Gewinnrückgang - Ausweitung der Bilanz auf der Passivseite von deutlich höheren Kundeneinlagen getragen

Seit der mehrheitlichen Übernahme durch das chinesische Unternehmen Fosun im September 2016 sieht sich die Privatbank Hauck & Aufhäuser vornehmlich als Drehkreuz für die Wirtschaftsbeziehungen zwischen China und Deutschland. Das Institut will chinesischen Kunden den Zugang zum deutschen Markt erleichtern und deutschen Kunden den Zugang zum großen Markt China. Kurz nach der Übernahme wurde dafür ein China-Desk aufgebaut. Durch die Nutzung der Fosun-Ressourcen in Asien einerseits und des Know-hows von Hauck & Aufhäuser in Europa andererseits will das Institut eine Vielzahl an Synergien realisieren, mit dem Ziel, eine Brücke zwischen asiatischen und europäischen Kunden zu bauen. Die Hauck & Aufhäuser Privatbankiers AG ist dabei an den Standorten Frankfurt am Main, München, Hamburg, Düsseldorf, Köln, Luxemburg, Zürich sowie in Paris und London vertreten mit seinen Kerngeschäftsfeldern Asset Servicing, Asset Management, Private Banking, Financial Markets und Investment Banking.

Das Geschäftsjahr 2018 stand für die Privatbank strategisch vor allem im Zeichen des Unternehmensprogramms H & A Strategy 2020. Im Bereich der Digitalisierung ist die Bank dabei nach eigenen Angaben einen großen Schritt vorangekommen. Neben dem klassischen Private Banking, bei welchem das traditionelle Bankhaus neben der Vermögensverwaltung weiterhin eine Anlageberatung anbietet, verfügt Hauck & Aufhäuser seit dem vergangenen Geschäftsjahr mit Zeedin auch über einen digitalen Vertriebskanal. Eine weitere 2018 durchgeführte strategische Maßnahme war die Ausgliederung des Asset Managements in eine eigenständige Tochtergesellschaft, die H & A Global Investment Management GmbH (HAGIM), um das Profil und die Vertriebsstärke als eigene Einheit signifikant zu stärken.

Als Antwort auf die anhaltenden Herausforderungen für Banken durch das sich wandelnde Wettbewerbsumfeld, die weiterhin hohen Anforderungen durch die Regulierung sowie der aktuellen Geldpolitik arbeitet das Institut kontinuierlich an einer regelmäßigen Überprüfung des Geschäftsmodells. Dabei richtet das Institut den Blick vor allem auf die Kernkapitalquote, die Betriebsgröße und auf strategisches Wachstum. Bei der Optimierung der Betriebsgröße will die Privatbank insbesondere auf strategisches Wachstum setzen. Allerdings sollen "anorganische Opportunitäten" auch zukünftig ergänzend genutzt werden. Zudem steht bei Hauck & Aufhäuser das Beratungsgeschäft weiterhin stärker im Mittelpunkt als das bilanzwirksame Geschäft. Dennoch wurde im Berichtsjahr 2018 die Bilanzsumme massiv ausgeweitet. Nach 4,565 Mrd. Euro im Vorjahr kletterte die Bilanzsumme um 25,6% beziehungsweise 1,170 Mrd. Euro auf 5,734 Mrd. Euro. Damit hat das Institut einen großen Sprung gemacht und sowohl Berenberg als auch M.M. Warburg in puncto an der Bilanzsumme gemessener Größe überholt und ist damit nun die Größte der an dieser Stelle betrachteten Privatbanken.

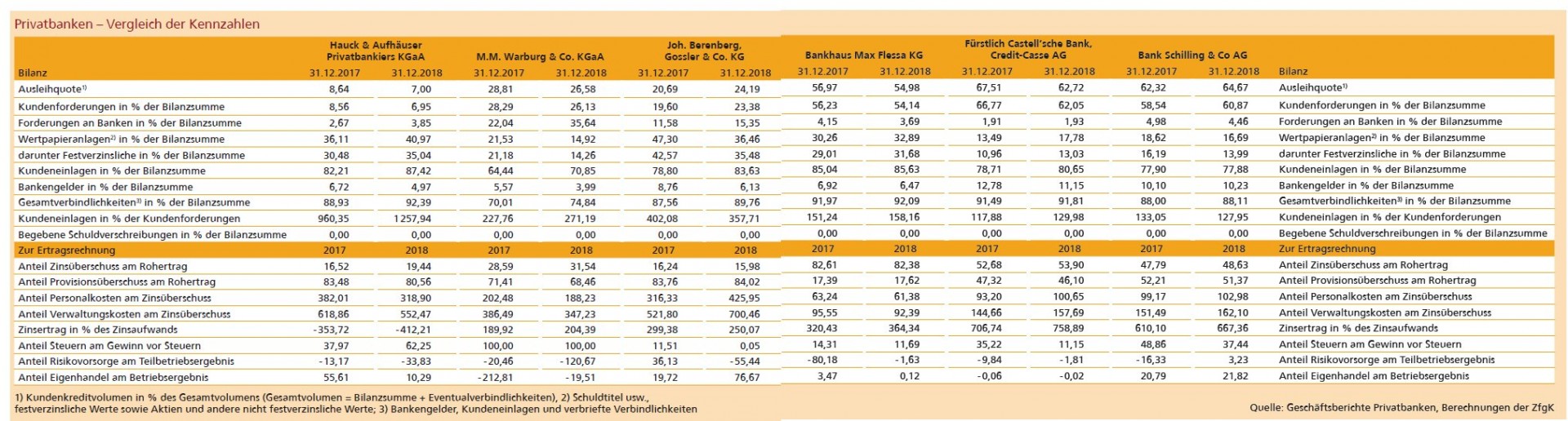

Eine in der heutigen Nullzinszeit ungewöhnliche Steigerung um 55,1% beziehungsweise 6,12 Mill. Euro auf 17,24 (11,12) schaffte das Institut beim Zinsertrag. Allerdings zeigt nicht nur die absolute Höhe, dass das Zinsgeschäft eine eher untergeordnete Rolle spielt: Der Anteil des Zinsüberschusses am Rohertrag beträgt im Berichtsjahr bei Hauck & Aufhäuser 19,44% nach 16,52% im Vorjahr. Nur Berenberg hat unter den hier betrachteten Instituten einen noch niedrigeren Anteil (15,98%). Wie schon im Vorjahr enthalten die Zinsaufwendungen negative Zinsen aus Verbindlichkeiten. Somit verbesserte sich der Ergebnisbeitrag des Aufwands von minus 3,14 Mill. Euro im Vorjahr auf minus 4,18 Mill. Euro. Die laufenden Erträge sind hingegen deutlich um 64,9% oder 2,85 Mill. Euro auf 1,54 (4,39) Mill. Euro eingebrochen. In der Summe erhöhte sich der Zinsüberschuss - berechnet aus Zinserträgen plus laufenden Erträgen minus Zinsaufwand - damit um 23,1% beziehungsweise 4,31 Mill. Euro auf 22,96 (18,65) Mill. Euro. Der reine Zinssaldo - ohne laufende Erträge - stieg sogar noch dynamischer um 50,2% auf 21,42 (14,26) Mill. Euro.

Auch die Provisionserträge konnte die Privatbank im Berichtsjahr erhöhen, wenngleich auch weniger stark: Sie kletterten um 2,7% beziehungsweise 2,90 Mill. Euro auf 109,57 Mill. Euro. Jedoch wurden weite Teile der zusätzlich generierten Provisionserträge durch höhere Provisionsaufwendungen aufgezehrt. Dennoch blieb unter dem Strich ein um 0,91 Mill. Euro oder 1,0% erhöhter Provisionsüberschuss von 95,13 (94,22) Mill. Euro. Damit ist der Anteil des Provisionsüberschusses am Rohertrag von 83,48% auf 80,56% gesunken. Es ist jedoch trotzdem der zweithöchste Anteil unter den betrachteten Instituten. Berenberg konnte den Abstand jedoch ausbauen, da dieses Institut seinen Anteil auf 84,02 (83,76)% erhöhte.

Die weiteren Ertragspositionen gaben ein heterogenes Bild ab. Während das Handelsergebnis von 4,61 Mill. Euro im Vorjahr auf 1,23 Mill. Euro und damit recht deutlich um 73,4% zurückging, haben sich die sonstigen betrieblichen Erträge auf 23,37 (11,44) Mill. Euro mehr als verdoppelt. Dort sind im Wesentlichen Erträge mit verbundenen Unternehmen, Erträge aus Devisengeschäften und der Posten "übrige betriebliche Erträge" enthalten. Da gleichzeitig die sonstigen betrieblichen Aufwendungen um 80,2% auf 0,97 (4,88) Mill. Euro einbrachen, stieg der Saldo des sonstigen betrieblichen Ergebnisses um 15,85 Mill. Euro auf 22,41 (6,56) Mill. Euro.

Auf der Kostenseite haben auch die Verwaltungskosten zugelegt. Der gesamte Kostenblock - inklusive Abschreibungen auf Sachanlagen - erhöhte sich von 115,41 Mill. Euro im Vorjahr auf 126,84 Mill. Euro im Berichtsjahr. Während der in absoluter Höhe größte Teil, der Personalaufwand, prozentual gesehen nur moderat um 2,8% auf 73,21 (71,24) Mill. Euro zulegte, stiegen die anderen Verwaltungsaufwendungen deutlich dynamischer um 22,1% beziehungsweise 8,71 Mill. Euro auf 48,14 (39,44) Mill. Euro an. Das Institut führt diese Entwicklung vor allem auf den Ausbau von Mitarbeitern und die Integration der ehemaligen Sal. Oppenheim Gesellschaften zurück. Bei den anderen Verwaltungsaufwendungen haben laut Geschäftsbericht zudem noch der Auftakt der Digitalisierungs- und Modernisierungsprogramme Wirkung entfaltet. Die Abschreibungen auf Sachanlagen haben sich ebenfalls leicht erhöht von 4,74 Mill. Euro im Vorjahr auf 5,48 Mill. Euro.

Der Blick auf die Ergebniskennzahlen fällt für die Bank damit zumindest in Teilen positiv aus. Das Ergebnis der gewöhnlichen Geschäftstätigkeit - ohne Zuführungen zum Fonds für allgemeine Bankrisiken - hat sich bei Hauck & Aufhäuser in der Summe der berichteten Zahlen von 7,72 Mill. Euro im Vorjahr auf 10,44 Mill. Euro und damit um 35,2% verbessert. Allerdings sind dadurch auch die Steuern vom Ertrag deutlich auf 5,95 (2,83) Mill. Euro gestiegen. Auch die sonstigen Steuern fielen mit 0,55 (0,11) Mill. Euro höher aus, sodass der Jahresüberschuss von 4,79 Mill. Euro im Vorjahr auf 3,94 Mill. Euro und damit um 17,7% sank.

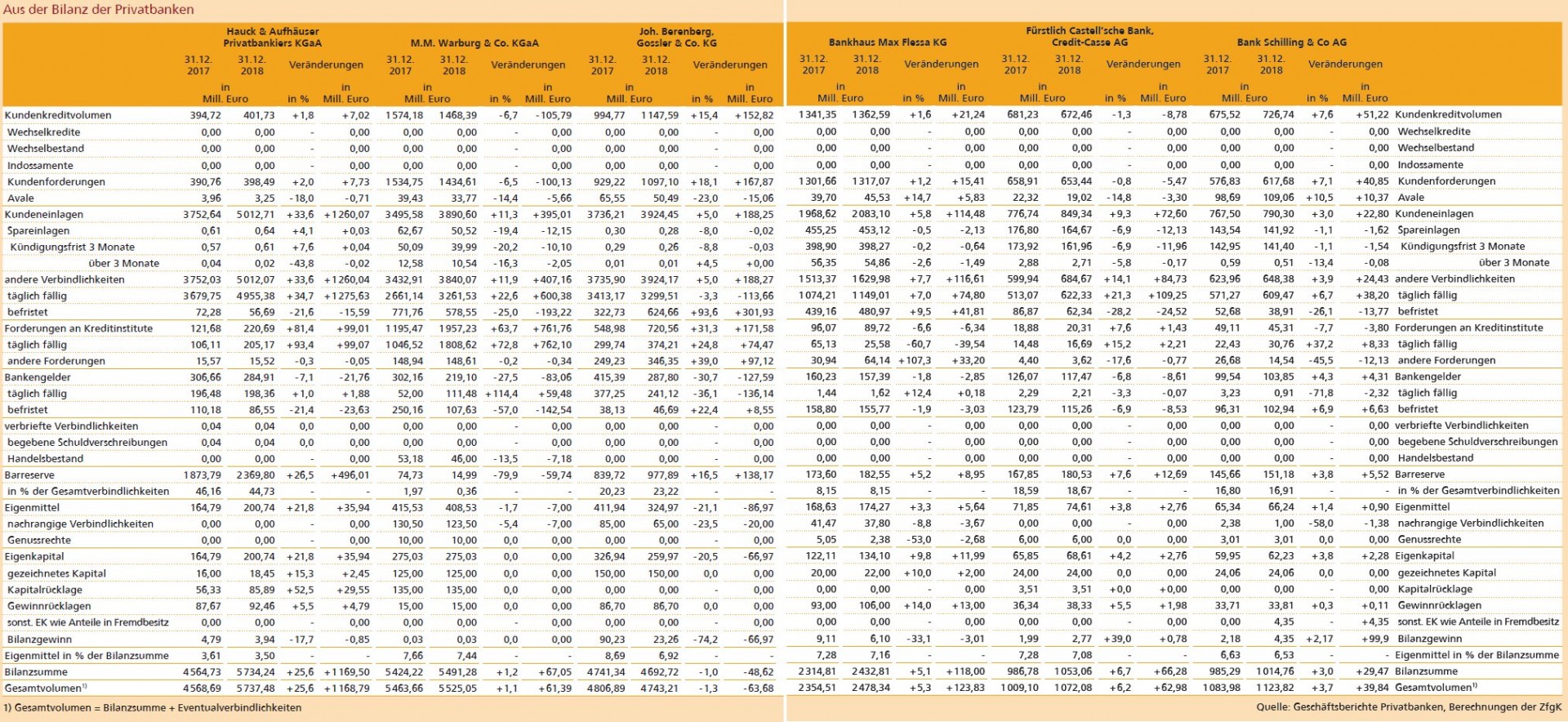

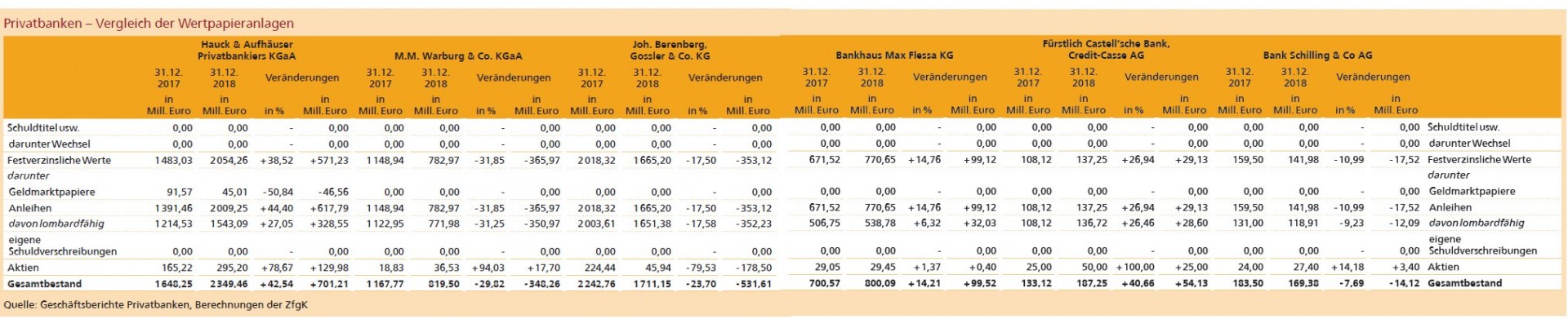

Auf der Passivseite der Bilanz ging die deutliche Ausweitung der Bilanzsumme vor allem auf die Kundeneinlagen zurück, die sich um 1,26 Mrd. Euro auf 5,01 Mrd. Euro erhöhten. Auf der Aktivseite verteilt sich die Bilanzverlängerung auf alle Bereiche. Der Bestand an Aktien und sonstigen nicht verzinslichen Wertpapieren kletterte um 129,98 Mill. Euro. Die festverzinslichen Wertpapiere wuchsen um 571,23 Mill. Euro, während die Barreserve um 496,01 Mill. Euro anschwoll. Einzig die Forderungen an Kunden haben sich mit 7,73 Mill. Euro nur marginal auf 398,49 (390,76) Mill. Euro erhöht. Der Anteil der Kundeneinlagen an der Bilanzsumme hat sich somit weiter auf 87,42% erhöht. Es ist der höchste Anteil aller betrachteten Privatbanken. Die Ausleihquote sank dadurch von 8,64 auf 7,0%. Hier liegt das Institut mit großem Abstand auf dem hintersten Rang der besprochenen Privatbanken.

Beim Ausblick zeigt sich das Institut leicht optimistisch. Für das Zinsergebnis erwartet es 2019 eine leichte Steigerung und beim Provisionsergebnis unter anderem aufgrund der vollständigen Integration der Luxemburger Sal. Oppenheim Gesellschaften eine deutliche Steigerung. Das Handelsergebnis hat für die Bank gute Wachstumschancen, es wagt jedoch aufgrund der Unwägbarkeiten keine Prognose. In der Summe erwartet Hauck & Aufhäuser für 2019 dennoch eine Steigerung des Ergebnisses vor Steuern.

Personalien - Aufsichtsrat: Wolfgang Deml (Vorsitzender), Liu Qiang (stellvertretender Vorsitzender); Vorstand: Michael Bentlage (Vorsitzender), Dr. Holger Sepp (ab 1. Februar 2019), Wolfgang Strobel (bis 16. September 2019), Robert Sprogies (seit 16. September 2019)

M.M. Warburg & CO

Aufsichtsrat mir Rücktritt zum Jahresende - Komplettübernahme des Asset Managements der Nord-LB vollzogen - Zinsüberschuss leicht gesunken - Provisionsüberschuss deutlich reduziert - Ertragslage insgesamt verschlechtert - Personalkosteneinsparungen im Plan - Verwaltungsaufwand um 12,7% runtergefahren - Abzuführender Gewinn mit deutlichem Einbruch - Anteil der Bankengelder an der Bilanzsumme deutlich geschrumpft

Die M.M. Warburg & CO (AG & Co.) Kommanditgesellschaft auf Aktien ist eine Privatbank, die sich - eingebettet in eine Holdingstruktur - im Besitz privater Anteilseigner befindet. Konzernobergesellschaft ist die M.M. Warburg & CO Gruppe GmbH, die 100% der Anteile an der Warburg Bank hält. Das Jahr 2018 war für M.M. Warburg das 221. Geschäftsjahr als unabhängige, mittelständische Privatbank. Auch in Zeiten, in denen der digitale Wandel das Bankgeschäft dominiert, will M.M. Warburg persönliche und vertrauensvolle, über Generationen hinweg dauerhafte Beziehungen zu Kunden und Geschäftspartnern ausbauen und pflegen. Vermögende Privatkunden, Unternehmer und Unternehmen des Mittelstands, die Schifffahrt, institutionelle Kunden sowie zunehmend auch über digitale Kanäle betreute Privatanleger prägen nach eigenen Angaben den Kundenkreis der Privatbank. Gemessen an der Bilanzsumme hat das Institut den Status als größte hier besprochene deutsche Privatbank verloren, da Hauck & Aufhäuser eine deutliche Ausweitung der Bilanzsumme um mehr als 25% vorzuweisen hatte.

Das Hamburger Bankhaus hat bei der Digitalisierung im Jahr 2018 nach eigenen Angaben große Fortschritte gemacht. So ist die Zahl der Nutzer - und damit auch die "Assets under Information" - der kostenfreien Multibanking- und Family-Office-App Ownly stetig gewachsen. Zudem wurde die digitale Vermögensverwaltung Warburg Navigator, die Ende 2017 an den Start ging, weiterentwickelt. Laut Geschäftsbericht stieg das betreute Volumen des Navigators kontinuierlich. Als neue Funktionalität wurde eine Individualisierung der Anlagestrategie vorbereitet, um aus der Kombination mathematischer Modelle und Fundamentalexpertise von M.M. Warburg unterschiedliche Kundenbedürfnisse bedienen zu können. Die Privatbank hat zudem laut Geschäftsbericht die Nutzung der sozialen Medien zur Kommunikation mit den Kunden ausgebaut.

Zu Beginn des Geschäftsjahres hatte M.M. Warburg mit der Norddeutschen Landesbank vereinbart, dass sie die Mehrheit (75,1%) an den Assetmanagement-Aktivitäten der Landesbank übernimmt. Ende November des Jahres 2018 hat die Privatbank dann den Vollzug vermeldet, da die erforderlichen Genehmigungen und Beschlüsse zum 30. November 2018 vorlagen. Fortan agierten die Warburg Invest KAG mbH und die Nord-LB Asset Management AG gemeinsam in einer Holding. Nach der Eintragung im Handelsregister wurde die Nord-LB Asset Management AG als Warburg Invest AG geführt. Die vollständige Übernahme aller Anteile wurde dann im Juni 2019 vermeldet. Strategisch will M.M. Warburg mit der Übernahme vor allem den wachstumsträchtigen Sektor nachhaltige Investments stärken, da nach Angaben von Warburg beide über starke Kompetenzen in diesem Bereich verfügen. Das mit dem ebenfalls 2018 erfolgten Verkauf der Luxemburger Einheiten abgegebene Kundenvolumen konnte durch diese Transaktion wieder ausgeglichen werden.

Der Blick auf die Ertragslage bezieht sich auf die M.M. Warburg Bank. Im vergangenen Jahr sank der Zinsertrag des Instituts um 4,0% beziehungsweise 2,07 Mill. Euro auf 49,56 (51,64) Mill. Euro. Das Institut führt den gesunkenen Ertrag auf die anhaltende Niedrigzinsphase zurück. Teilweise konnte M.M. Warburg diesen Effekt jedoch mit Verwahrentgelten für institutionelle Kunden und Firmenkunden kompensieren. Die laufenden Erträge gingen auch entsprechend um 18,0% oder 1,94 Mill. Euro auf 8,84 (10,78) Mill. Euro zurück. Zwar konnte die Privatbank auch die Zinsaufwendungen um 2,94 Mill. Euro beziehungsweise 10,8% auf 24,25 (27,19) Mill. Euro senken. Aber in der Summe ist der Zinsüberschuss dennoch leicht von 37,65 Mill. Euro auf 36,57 Mill. Euro gesunken. Das entspricht einem Rückgang um 1,08 Mill. Euro oder 2,9%.

Beim Provisionsüberschuss zeigt die Entwicklung auch nach unten. Die Provisionserträge sanken im Berichtsjahr um 16,95 Mill. Euro auf 86,65 (103,60) Mill. Euro. Das entspricht einem Rückgang um 16,4% oder 16,95 Mill. Euro. Die Provisionsaufwendungen konnten um 23,8% zwar prozentual überproportional auf 7,28 (9,56) Mill. Euro gesenkt werden. Doch in absoluten Zahlen reichte das nicht aus, um den Ertragsrückgang an gleicher Stelle auszugleichen. Der Provisionsüberschuss reduzierte sich dadurch in Summe um 14,67 Mill. Euro beziehungsweise 15,6% auf 79,38 (94,05) Mill. Euro. Unter den hier verglichenen Privatbanken war das der zweitstärkste Rückgang im Überschuss aus dem Provisionsgeschäft.

Das Handelsergebnis als dritte Ertragsquelle verzeichnete prozentual den stärksten Einbruch: Es sank um 62,8% beziehungsweise 6,129 Mill. Euro auf 3,632 (9,76) Mill. Euro. Der Rückgang ging in erster Linie auf das Geschäft mit verzinslichen Wertpapieren und Aktien zurück. Dort wurde ein Minus von 3,2 Mill. Euro nach einem Plus im Vorjahr von 3,9 Mill. Euro erzielt. Gesteigert wurde hingegen das Ergebnis aus dem Geschäft mit Devisen und Derivaten, das von 4,3 Mill. Euro auf 7,8 Mill. Euro kletterte. Damit sind alle drei Ertragspositionen (Zins-, Provisions- und Handelsergebnis) gesunken. Alle drei lagen auch unter den Erwartungen der Bank für das Berichtsjahr. Daraus resultiert ein Rückgang des Rohertrags (Zinsüberschuss plus Provisionsüberschuss) um 12% oder 15,75 Mill. Euro auf 115,95 (131,70) Mill. Euro. Dem konnte das Institut jedoch auch in zwei der drei Kostenblöcke mit deutlichen Kostensenkungen entgegensteuern. Die Personalkosten als größter Block sanken um 9,7% beziehungsweise 7,4 Mill. Euro auf 68,84 (76,24) Mill. Euro. Die durchschnittliche Beschäftigtenzahl ging 2018 von 726 auf 685 und damit um 5,6% zurück. Konzernweit ging die Zahl der Mitarbeiter aufgrund des Verkaufs der Luxemburger und Schweizer Tochtergesellschaften noch deutlicher auf 952 (1 227) zurück. Das entspricht einem Personalabbau um 22,4%. Die anderen Verwaltungskosten hingegen stiegen leicht um 2,2% beziehungsweise 1,08 Mill. Euro auf 49,94 Mill. Euro. Die Abschreibungen auf Sachanlagen sanken vor allem aufgrund niedrigerer Abschreibungen für die im Bestand befindlichen Seeschiffe sehr deutlich um 59,8% beziehungsweise 12,21 Mill. Euro auf 8,22 (20,43) Mill. Euro. Die gesamten Verwaltungsaufwendungen sind dadurch im Berichtsjahr deutlich um 12,7% oder 18,53 Mill. Euro auf 127,0 (145,53) Mill. Euro gesunken. Die Cost Income Ratio, berechnet aus Verwaltungsaufwand im Verhältnis zur Summe aus Zins-, Provisions- und Handelsergebnis, liegt damit laut Geschäftsbericht im Berichtsjahr bei 106,2 (102,9)% und hat sich somit weiter verschlechtert. Im Geschäftsjahr 2018 wurde die Risikovorsorge deutlich von 2,83 Mill. Euro auf 13,33 Mill. Euro hochgefahren, was laut Geschäftsbericht im Wesentlichen auf das Schiffskreditgeschäft zurückzuführen ist. Unter dem Strich bleibt wie im Vorjahr ein Jahresüberschuss von 0,00 Euro. Das liegt allerdings an einem Gewinnabführungsvertrag. Die im Rahmen des Vertrags abgeführten Gewinne sind jedoch drastisch eingebrochen. Nach 26,97 Mill. Euro im Vorjahr wurden 2018 nur noch 7,10 Mill. Euro abgeführt. Das entspricht einem Gewinneinbruch um 73,7%.

Beim Blick auf die Bilanzstruktur fällt vor allem auf, dass der Anteil der Forderungen an Banken an der Bilanzsumme deutlich von 22,04 auf 35,64% stieg. Es ist der deutlichste Anstieg aller hier betrachteten Privatbanken und damit auch der mit Abstand höchste Wert. Den zweitgrößten Anteil hat Berenberg mit 15,35%. Den niedrigsten Anteil hat die Castell-Bank mit 1,93%. Gleichzeitig sank der Anteil der Wertpapiere an der Bilanzsumme der M.M. Warburg Bank von 21,53% auf 14,92%.

Personalien - Aufsichtsrat: Dr. Christian Olearius (Vorsitzender), Max Warburg (stellvertretender Vorsitzender); Persönlich haftende Gesellschafter: M.M. Warburg & CO Geschäftsführungs-Aktiengesellschaft, vertreten durch: Joachim Olearius (Sprecher des Vorstands), Eckhard Fiene (bis 31. Oktober 2018), Dr. Peter Rentrop-Schmied (Vorstand), Patrick Tessmann (seit 1. Dezember 2018)

Joh. Berenberg, Gossler & Co. KG

Geschäft mit unabhängigen Vermögensverwaltern verkauft - deutlicher Rückgang des Zinsüberschusses - Provisionsüberschuss um 18,7% reduziert - Handelsergebnis niedriger - gesamte Verwaltungskosten um 7,0% gestiegen - Jahresüberschuss auf niedrigstes Niveau der vergangenen zehn Jahre eingebrochen - harte Kernkapitalquote auf 13,2% gesunken

Die Privatbank Berenberg führt ihren Ursprung auf das Jahr 1590 zurück. Sie bezeichnet sich selbst damit als zweitälteste Bank der Welt. Das Institut ist vor allem in den Geschäftsfeldern Wealth Management, Asset Management, Investment Banking und Corporate Banking tätig. Hauptsitz des Instituts ist Hamburg, Niederlassungen bestehen innerhalb Deutschlands in Düsseldorf, Frankfurt am Main, München, Münster und Stuttgart sowie im Ausland in London, Luxemburg und Paris. Dazu kommen noch zwei Vertretungen in Genf und Zürich. Die Niederlassung in der österreichischen Hauptstadt Wien wurde Anfang des Jahres 2019 geschlossen. Tochtergesellschaften und ihre Niederlassungen befinden sich in Boston, Chicago, New York und San Francisco.

Im laufenden Geschäftsjahr hat die Privatbank ihr Segment mit unabhängigen Vermögensverwaltern veräußert. Die 160 unabhängigen Vermögensverwalter mit einem Volumen von rund 8 Mrd. Euro wurde im Oktober 2019 an das Hamburger Bankhaus Donner & Reuschel verkauft. Allerdings steht die Transkation noch unter dem üblichen regulatorischen Vorbehalt. Über den Kaufpreis wurde dabei nichts bekannt.

Gemessen am Anteil am Rohertrag spielt der Zinsüberschuss bei Berenberg traditionell eher nicht die wichtigste Rolle. Dennoch zunächst ein Blick auf das Zinsergebnis: Prozentual gesehen erlitt die Berenberg Bank unter den hier verglichenen Privatbanken mit 12,0% den größten Rückgang beim Zinsertrag, der damit um 11,02 Mill. Euro auf 80,85 (91,87) Mill. Euro schrumpfte. Auch die laufenden Erträge gaben von 5,39 Mill. Euro auf 4,54 Mill. Euro leicht nach. Gleichzeitig erhöhte sich der Zinsaufwand um 1,65 Mill. Euro beziehungsweise 5,4% auf 32,33 (30,69) Mill. Euro. Dadurch schmolz der Zinsüberschuss - berechnet aus Zinsertrag plus laufende Erträge minus Zinsaufwand - um 20,3% beziehungsweise 13,51 Mill. Euro auf 53,06 (66,57) Mill. Euro zusammen. Damit weist die Berenberg Bank auch beim Zinsüberschuss den prozentual stärksten Rückgang der betrachteten Privatbanken auf. Allerdings dürfte der Effekt auf die Gesamtzahlen dennoch im Vergleich zu den anderen betrachteten Instituten zumindest nicht stärker ins Gewicht fallen, da der Anteil des Zinsüberschusses am Rohertrag bei Berenberg mit 15,98% (16,24%) der niedrigste Anteil aller ausführlich verglichenen Privatbanken ist.

Viel wichtiger für die Gesamtbilanz ist für Berenberg der Provisionsüberschuss. Jedoch sieht es in diesem Ertragsblock nicht besser aus - im Gegenteil. Im Berichtsjahr fiel der Provisionsertrag um 17,4% beziehungsweise 70,17 Mil. Euro auf 333,60 (403,77) Mill. Euro. Das Provisionsgeschäft wird bei Berenberg insbesondere durch das Wertpapiergeschäft bestimmt. Dort sorgten vor allem die Marktturbulenzen zum Ende des Berichtsjahres für Rückgänge im Transaktionsgeschäft. Erfreulich lief das Provisionsgeschäft hingegen im traditionsreichen Dienstleistungsgeschäft mit deutschen und internationalen Schifffahrtskunden und in den Segmenten Structured Finance sowie Infrastruktur & Energy. In beiden Bereichen wurden laut Geschäftsbericht "sehr erfreuliche transaktionsabhängige Provisionserträge" eingenommen. Die Provisionsaufwendungen konnten zwar im Berichtsjahr um 9,8% beziehungsweise 5,91 Mill. Euro auf 54,64 (60,55) Mill. Euro reduziert werden. Doch das reichte nicht mal im Ansatz, um den Ertragsrückgang in dieser Säule zu kompensieren. Unter dem Strich ging der wichtigste Ertragsposten der Hamburger Bank um 18,7% oder 64,26 Mill. Euro zurück.

Prozentual gesehen am wenigsten ging unter den drei Ertragssäulen das Handelsergebnis zurück. Es ist allerdings in absoluten Zahlen auch die kleinste Ertragssäule. So sank der Nettoertrag aus Finanzgeschäften um 11,4% oder 2,42 Mill. Euro auf 18,88 (21,30) Mill. Euro. Das Institut sieht sich vorwiegend dienstleistungsorientiert und hat daher nur sehr überschaubare Grenzen in den Segmenten Aktien, Renten und Devisen vorgegeben. Laut Geschäftsbericht dominierte vor allem das Devisensegment das Handelsergebnis. Dort wurde zwar ein nach eigenen Angaben erfreuliches Ergebnis erzielt, das jedoch deutlich unterhalb dem Vorjahreswert lag.

Den mit Abstand größten Kostenblock aller betrachteten Institute hat die Berenberg Bank. Im vergangenen Jahr sind die gesamten Verwaltungskosten (inklusive Abschreibungen auf Sachanlagen) um 7,0% beziehungsweise 24,33 Mill. Euro auf 371,69 (347,35) Mill. Euro gestiegen. Die anderen hier betrachteten Privatbanken (ohne Metzler) kumulieren ihre gesamten Verwaltungskosten auf 342,88 Mill. Euro. Jedoch hat Berenberg (350,90 Mill. Euro) nahezu exakt gleich viel Gesamtertrag - errechnet aus Zins-, Provisions- und Handelsergebnis - wie die anderen fünf Institute addiert (350,96 Mill. Euro). Das bedeutet allerdings eine höhere Aufwand-Ertrag-Relation als im Durchschnitt der anderen betrachteten Institute. Die Personalkosten stiegen mit 7,3% prozentual am stärksten auf 226,02 (210,58) Mill. Euro. Im Berichtsjahr ist die Mitarbeiterzahl - ohne Berücksichtigung der Berenberg Bank Schweiz AG - von 1 474 auf 1 640 gestiegen. Seit 2009 (834 Mitarbeiter) hat sich die Zahl der Beschäftigten damit beinahe verdoppelt. Bei den anderen Verwaltungsaufwendungen stiegen die Kosten um 7,0% auf 136,89 (127,88) Mill. Euro. Dies führt die Privatbank insbesondere auf Einmaleffekte durch Restrukturierungen zurück. Die Abschreibungen auf Sachanlagen sanken leicht um 1,4% auf 8,78 (8,90) Mill. Euro.

In der Summe ist das Ergebnis der gewöhnlichen Geschäftstätigkeit - nach Berechnungen der Redaktion, Wert wird im Geschäftsbericht nicht explizit ausgewiesen - um 77,2% oder 78,70 Mill. Euro auf 23,28 Mill. Euro eingebrochen. Das führte wiederum zu einer Steuererstattung von 147 000 Euro, nachdem im Vorjahr noch Steuern vom Einkommen und Ertrag in Höhe von 11,57 Mill. Euro fällig wurden. Einen starken Einbruch gab es am Ende trotzdem auch beim Jahresüberschuss, der den niedrigsten Wert der vergangenen zehn Jahre erreichte: Nach 90,23 Mill. Euro sank diese Ergebniskennzahl im Berichtsjahr auf 23,26 Mill. Euro. Das entspricht einem sehr deutlichen Rückgang von 74,2% oder 66,97 Mill. Euro. Fundamental gesehen macht die Führung der Bank den zeitweise turbulenten Verlauf des Kapitalmarktes verantwortlich sowie Einmaleffekte auf der Kostenseite. Damit lag das Institut am Ende unter den eigenen Planungen, die für 2018 ein "erneut solides Ergebnis" vorsahen.

Der Bestand an Aktien ist im Berichtsjahr um 178,50 Mill. Euro und der Bestand an festverzinslichen Wertpapiere sogar um 353,12 Mill. Euro gesunken. Da gleichzeitig die Bilanzsumme nur leicht um 1,0% auf 4,693 Mrd. Euro schrumpfte, reduzierte sich auch der Anteil der Wertpapiere an der Bilanzsumme deutlich um fast 11 Prozentpunkte auf 36,46%. Auf der Passivseite verschob sich die Bilanzstruktur etwas in Richtung Verbindlichkeiten gegenüber Kunden. Dementsprechend erhöhte sich der Anteil der Kundeneinlagen an der Bilanzsumme um 4,83 Prozentpunkte auf 83,63%. Das Eigenkapital des Instituts sank im Berichtsjahr um 66,97 Mill. Euro auf 259,97 (326,94) Mill. Euro. Die harte Kernkapitalquote sank von 14,1% auf 13,2%. Erhöht hat sich dagegen die Liquidity Coverage Ratio (LCR) auf 1,6 (1,5), die damit laut Geschäftsbericht deutlich über der aufsichtsrechtlichen Mindestquote lag.

Beim Ausblick nennt die Berenberg Bank zwar keine konkreten Zahlen, betont aber dass das bestehende, diversifizierte Geschäftsmodell beibehalten werden soll. Im Wertpapierhandel will Berenberg seinen Marktanteil weiter steigern. Das Kapitalmarktgeschäft soll die gleiche Spitzenposition wie in Deutschland auch in anderen Märkten erreichen. Im Corporate Banking will die Bank innovative Produkte entwickeln, um sich neue Kundengruppen zu erschließen. Das Institut will 2019 "erneut ein solides Ergebnis mindestens auf Vorjahresniveau insbesondere durch einen höheren Provisionsüberschuss" erzielen.

Personalien - Verwaltungsrat: Prof. Dr. Harald Wiedmann (Vorsitzender), Geschäftsleitung (persönlich haftende Gesellschafter): Dr. Hans-Walter Peters (Sprecher); Hendrik Riehmer; erweiterte Geschäftsführung: Henning Gebhardt, Christian Kühn, David Mortlock

Bankhaus Max Flessa

An 26 Standorten in drei Bundesländern - Zins- und Provisionsüberschuss gestiegen - vergleichsweise hoher Anteil des Zinsüberschusses am Rohertrag - Verwaltungsaufwendungen leicht über Vorjahresniveau - Solvabilitäts-Gesamtkoeffizient bei 14,05% - Kundeneinlagen mit 85,6% an der Bilanzssumme

Das Bankhaus Max Flessa wurde 1924 in Schweinfurt gegründet. Über die Heimatregion hinaus wurde 1964 eine weitere Niederlassung in München eröffnet und nach der Wiedervereinigung wurden im Jahre 1990 die Aktivitäten des Instituts nach Thüringen aus geweitet, wo inzwischen 6 der 30 Niederlassungen liegen. Seit Januar 2017 ist die Bank mit einer Repräsentanz in Leipzig auch im Bundesland Sachsen vertreten. Die Verbundenheit mit Bayern, Thüringen und Sachsen, so heißt es in der Unternehmensbroschüre, spiegelt sich auch in der Verantwortung gegenüber den Regionen wider. Das Bekenntnis, die Zukunft und das Wohlergehen dieser Bundesländer und ihrer Bürger mitgestalten zu wollen, erinnert an das Selbstverständnis der Ortsbanken aus den beiden großen Verbundorganisationen.

Als Geschäftsfelder werden das klassische Einlagen- und Kreditgeschäft, das Depotgeschäft, die Abwicklung des Zahlungsverkehrs sowie die kundenorientierte Anlageberatung genannt, als hauptsächlicher Vertriebsweg das Filialnetz an 26 Orten in den drei genannten Bundesländern und als wesentliche Ertragsquellen das Zins- und das Provisionsgeschäft sowie Erträge aus den Eigenanlagen. Der Schwerpunkt des Eigenanlageverhaltens ist konservativ ausgerichtet - so wird dabei ausdrücklich betont - und baut auf festverzinsliche Wertpapiere und Schuldscheindarlehen bestimmter Emittenten mit einwandfreier Bonität. Bedeutende finanzielle Steuerungsgrößen sind das Geschäftsvolumen, das Zins- und Provisionsergebnis sowie die Allgemeinen Verwaltungsaufwendungen. Als nichtfinanzielle Kennziffern zur Steuerung ihres Geschäftes nennt die Privatbank die Anzahl der Kunden und den jeweiligen Marktanteil.

Der Blick auf die Ertragsrechnung der Flessabank zeigt für das Berichtsjahr 2018 sowohl beim Zinsüberschuss (plus 3,98% auf 38,97 Mill. Euro) als auch beim Provisionsüberschuss (plus 5,7% auf 8,34 Mill. Euro) einen Anstieg. Folglich ist auch der Rohertrag gestiegen, und zwar um 4,28% auf 47,3 Mill. Euro. Mit einem Anteil des Zinsüberschusses am Rohertrag von 82,38 (82,61)% bewegt sich das Institut in Bereichen wie sie aus dem Sparkassen- und Genossenschaftsbereich bekannt sind. Bei allen anderen der hier betrachteten Privatbankiers ist der Anteil des Zinsgeschäftes für die Ergebnisentwicklung wesentlich geringer, in vier Fällen liefert der Provisionsüberschuss im Berichtsjahr 2018 einen höheren Ergebnisbeitrag als der Zinsüberschuss.

Bei der Betrachtung der Ertragskomponenten im Einzelnen geht die Flessabank im Geschäftsbericht auf Zinsüberschuss inklusive des Beteiligungsergebnisses ein und beziffert diesen im abgelaufenen Geschäftsjahr 2018 auf 38,8 (37,4) Mill. Euro. Nach Angaben der Bank reduzierten sich die Zinserträge aus Kredit- und Geldmarktgeschäften um 2,2 Mill. Euro auf 36,1 Mill. Euro, die Zinsaufwendungen verringerten sich um 2,5 Mill. Euro. Als Zinserträge aus festverzinslichen Wertpapieren und Schuldbuchforderungen wurden 8,4 (8,8) Mill. Euro verbucht. Die laufenden Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren blieben konstant bei 2,1 Mill. Euro, während die Erträge aus Beteiligungen um 1,4 Mill. Euro auf 4,4 Mill. Euro anstiegen.

Um 5,7% auf 8,34 Mill. Euro verbesserte sich der Überschuss aus dem Provisionsgeschäft. Wesentlich geprägt sieht die Bank diese Entwicklung durch Umsatzprovisionen aus dem Wertpapierberatungs- und Wertpapierverwahrgeschäft (3,6 Mill. Euro), aus Kontoführungsentgelten (3,1 Mill. Euro) sowie aus der Vermittlung von Versicherungen, Immobilien und Bausparverträgen (0,9 Mill. Euro).

Vergleichsweise wenig verändert haben sich im Berichtsjahr die Verwaltungsaufwendungen. Beim Anstieg der Personalkosten um 0,93% auf 23,92 Mill. Euro bewegten sich die Löhne und Gehälter mit 19,0 Mill. Euro fast auf Vorjahresniveau, die Sozialen Abgaben, Aufwendungen für Altersversorgung und Unterstützung erhöhten sich um 0,2 Mill. Euro auf 4,9 Mill. Euro. Im Jahresdurchschnitt waren 470 Mitarbeiter beschäftigt, davon 30 Auszubildende. Die anderen Verwaltungsaufwendungen konnten mit 10,51 (10,46) Mill. Euro nahezu auf Vorjahresniveau gehalten werden. Als wesentliche Anteile an diesen Sachkosten werden die Serviceaufwendungen für Datenverarbeitung (3,2 Mill. Euro) sowie die Aufwendungen für Einlagensicherungssysteme (2,3 Mill. Euro) genannt.

Dass sich der Saldo der übrigen betrieblichen Erträge und Aufwendungen, einschließlich der Risikovorsorge, im Geschäftsjahr 2018 kräftig reduzierte, führt die Bank auf ein deutlich geringeres Bewertungsergebnis von 0,18 (7,66) Mill. Euro zurück. Bei den nach Maßgabe und Anwendung des strengen Niederstwertprinzips vorgenommenen Wertansätzen sieht sie künftige Ertragschancen durch die Erzielung von Einlösungsgewinnen bei Endfälligkeit ihrer Wertpapieranlagen. Nach einer deutlich niedrigeren Steuerposition von 1,47 (2,69) Mill. Euro wurden aus dem Jahresüberschuss von 11,1 (16,11) Mill. Euro 5,0 Mill. Euro zur Stärkung des Eigenkapitals den Rücklagen zugeführt.

Der Solvabilitäts-Gesamtkoeffizient verbesserte sich nach Angaben der Bank von 13,1% im Jahre 2017 auf 14,05% in 2018 (nach Ergebnisverwendung). Die harte Kernkapitalquote erhöhte sich von 10,31% in 2017 auf 11,02% in 2018 (nach Ergebnisverwendung). Als mittelfristiges Ziel wird eine Kernkapitalquote von 12,5% bei einem entsprechenden Solvabilitäts-Gesamtkoeffizienten von 15,0% angestrebt.

Im Berichtsjahr 2018 hat sich die Bilanzsumme der Flessabank um 5,1% auf 2,43 Mill. Euro erhöht. Auf der Aktivseite der Bilanz decken dabei die Kundenforderungen 54,14 (56,23)% und die Wertpapieranlagen 32,89 (30,26)% der Bilanzsumme ab. Erstere sind um 1,2% auf 1,317 Mrd. Euro gestiegen, der Wertpapierbestand hat sich um 14,21% auf 800,09 Mill. Euro erhöht. Die hierin enthaltenen Schuldverschreibungen und anderen festverzinslichen Wertpapiere betragen 770,65 (671,52) Mill. Euro, der Bestand an Aktien und anderen nichtfestverzinslichen Wertpapieren blieb weitgehend konstant bei 29,45 (29,05) Mill. Euro.

Auf der Passivseite der Bilanz beliefen sich bei der Flessabank die Kundeneinlagen zum 31. Dezember 2018 nach einem Plus von 5,8% auf 2,083 (1,969) Mrd. Euro. Sie decken damit 85,63 (85,04)% der Bilanzsumme ab. Die Spareinlagen blieben dabei mit gut 453 (455) Mill. Euro fast auf Vorjahresstand. Im Interbankengeschäft werden die Forderungen an Kreditinstitute mit 89,72 (96,07) Mill. Euro ausgewiesen und die Verbindlichkeiten gegenüber Kreditinstituten mit 157,29 (160,23) Mill. Euro. Letztere dienen der Refinanzierung von Darlehen an private und gewerbliche Kunden aus öffentlichen Investitions-Förderprogrammen.

Personalien - Geschäftsführende und persönlich haftende Gesellschafter: Mathias Ritzmann, Dr. Gerd Sachs, Fritz Ritzmann

Castell-Bank

Weiterhin Belastungen durch Betrugsfall - personelle Veränderungen im Vorstand - Zins- und Provisionsüberschuss gesunken - plus 4,3% bei den Verwaltungsaufwendungen - Jahresüberschuss um 20,5% über Vorjahresniveau - deutlicher Anstieg der Wertpapieranlagen und der Kundeneinlagen

Nachdem ein im eigenen Haus entdeckter Betrugsfall der fränkischen Castell-Bank für das Jahr 2017 Sonderbelastungen der Ergebnisrechnung beschert und Rückstellungen von 5,6 Mill. Euro notwendig gemacht hatte, hat sich die Gewinn- und Verlustrechnung (GuV) im Berichtsjahr 2018 wieder normalisiert. Das Minus in der Position der sonstigen Erträge und Aufwendungen ist von 5,562 Millionen Euro auf 1,813 Mill. Euro erheblich zurückgegangen. Ein Spitzenergebnis ist gleichwohl auch im Berichtsjahr 2018 nicht herausgekommen. Die Bank leidet vielmehr weiterhin unter den Auswirkungen der Niedrigzinspolitik sowie unter den schwierigen Bedingungen an den Kapitalmärkten, sowohl in ihrem traditionellen Firmenkundengeschäft in der Region als auch in ihrem zweiten strategischen Standbein, der bundesweiten Vermögensverwaltung.

Personell wird gerade die Weiterentwicklung dieses letztgenannten Geschäftsbereiches, der in den vergangenen Jahren zu einer klar sichtbaren Aufwertung des Provisionsgeschäftes geführt hat, in neue Hände gelegt werden müssen, denn der Vorstandsvorsitzende Sebastian Klein ist im September dieses Jahres aus der Privatbank ausgeschieden. Geführt wird das Institut im Alleinbesitz der Fürstenfamilien Castell-Castell und Castell-Rüdenhausen seither von dem langjährigen Vorstandsmitglied Klaus Vikuk und von Pia Weinkamm, die seit Anfang dieses Jahres Mitglied des Führungsgremiums ist. Wie die künftige strategische Entwicklung aussehen wird, lässt sich der Pressemitteilung der Vorstandspersonalien nicht eindeutig entnehmen. Die Bank hat einerseits angekündigt, die Entwicklung innovativer nachhaltiger Produkte verstärkt vorantreiben zu wollen, bekennt sich aber auch ausdrücklich zu ihrer regionalen Verwurzelung. Auf der Agenda stehen zudem die Modernisierung der internen Geschäftsabläufe sowie die Nutzung der Möglichkeiten der Digitalisierung, um Freiräume für die Kundenberatung zu schaffen. Derzeit ist die Bank an den Standorten Würzburg, Castell, Gerolzhofen, Heilbronn, Kitzingen, Lohr am Main, München, Neustadt an der Aisch, Nürnberg, Schlüsselfeld und Ulm vertreten.

Die Ertragsrechnung der Castell-Bank basiert ganz überwiegend auf dem Zinsüberschuss aus dem Kredit- und Einlagengeschäft sowie dem Provisionsüberschuss aus dem Wertpapiergeschäft und sonstigen Dienstleistungen. Im Berichtsjahr 2018 hat sich das Zins- und Beteiligungsergebnis gegenüber dem Vorjahr um 4,3% beziehungsweise 0,79 Mill. Euro auf 17,56 (18,35) Mill. Euro reduziert. Der Rückgang im Zinsgeschäft hat sich nach Angaben der Bank im Rahmen der eigenen Planungen bewegt. Als ursächlich werden das anhaltend niedrige Zinsniveau, die Kosten für eine angemessene und vorausschauende Liquiditätshaltung bei der Europäischen Zentralbank sowie eine konservative Struktur in den Eigenanlagen der Bank genannt. Dass das Beteiligungsergebnis mit knapp 4,7 Mill. Euro deutlich zulegen konnte, wird im Wesentlichen auf eine höhere Ausschüttung der Beteiligung an der MLF Mercator-Leasing GmbH & Co. Finanz-KG zurückgeführt.

Mit 15,02 Mill. Euro liegt der Provisionsüberschuss 8,8% unter dem Vorjahresniveau. Die Bank verweist in diesem Zusammenhang auf eines der schwierigsten Kapitalmarktjahre der jüngeren Vergangenheit, aus ihrer Sicht schwieriger noch als das Jahr der Finanzkrise 2008. Mit der risikobewussten Grundausrichtung, so heißt es im Bundesanzeiger, konnten die Verluste im Rahmen der mit den Kunden vereinbarten Risikobudgets gehalten werden. Allerdings ging die Entwicklung an den Kapitalmärkten mit einer spürbaren Zurückhaltung bei den Kunden einher, die als primärer Grund für das rückläufige Provisionsergebnis gesehen wird. Auch die übrigen provisionsrelevanten Bereiche lagen unter der ursprünglichen Planung. Dies resultiert aus einer teilweise rückläufigen Nachfrage nach weiteren Bankdienstleistungen und der vermehrten Inanspruchnahme des Onlineangebotes der Bank.

Der Verwaltungsaufwand (einschließlich der Abschreibungen auf Sachanlagen und immaterielle Anlagewerte) liegt zwar auf Planniveau, 27,70 (26,54) Mill. Euro bedeuten aber einen Anstieg um 4,33%. In den um 6,14% auf 9,50 (8,95) Mill. Euro gestiegenen Sachaufwendungen kommen nach Angaben der Castell-Bank auch merkliche Zusatzbelastungen aus dem zu Beginn erwähnten Betrugsfall zum Ausdruck. Die Personalkosten erhöhten sich um 3,37% auf 17,68 Mill. Euro.

Das Teilbetriebsergebnis (Ergebnis der normalen Geschäftstätigkeit vor Risikoergebnis und vor sonstigem Ergebnis) hat sich um 41,02% auf 4,89 Mill. Euro verringert und liegt damit unterhalb der Erwartung. Der Saldo aus der Risikovorsorge war mit 0,09 (0,8) Mill. Euro leicht positiv.

Im Bereich der sonstigen betrieblichen Erträge/Aufwendungen haben nach Angaben der Bank alle bekannt gewordenen Zusatzbelastungen aus dem Betrugsfall Eingang gefunden. Bei Bilanzaufstellung wurden alle erkennbaren Risiken aus diesem Bereich in Form von Rückstellungen aufwandswirksam berücksichtigt. Zudem wurde bei den sonstigen betrieblichen Erträgen ein Übererlös aus dem Verkauf einer Immobilie der Bank gebucht. Ohne diesen Fall, so betont die Bank, wären die Ergebnisse im Bereich "sonstige betriebliche Erträge/Aufwendungen" in etwa auf dem Niveau der Jahre vor diesem Vorgang geblieben. Der Rückgang der Steuerposition auf 0,35 (1,27) Mill. Euro wird nicht zuletzt mit zu viel gezahlten Steuern in den Vorjahren begründet.

Der Vorstand hat aus dem Jahresüberschuss 2018 von 2,82 (2,34) Mill. Euro einen Betrag in Höhe von 0,05 Mill. Euro in die gesetzliche Gewinnrücklage eingestellt. Der Hauptversammlung ist vorgeschlagen worden, aus dem verbleibenden Bilanzgewinn von 2,77 Mill. Euro 0,8 Mill. Euro in die anderen Gewinnrücklagen einzustellen und den verbleibenden Betrag von 2,0 Mill. Euro an die Aktionäre und die Inhaber des kernkapitalfähigen Genussrechtskapitals auszuschütten.

Zu den bedeutenden finanziellen Leistungsindikatoren rechnet die Castell-Bank den Jahresüberschuss, die Eigenkapitalrendite nach Steuern (4% nach 7%) und die Cost Income Ratio (90% nach 90,8%). Diese Leistungsindikatoren sieht die Bank per 31. Dezember 2018 unter den eigenen Erwartungen. Als Grund werden nicht zuletzt weitere Belastungen aus dem Betrugsfall genannt. Für das Jahr 2019 wird eine leichte Verbesserung der Cost Income Ratio und ein Jahresüberschuss auf dem Niveau des Jahres 2018 erwartet. Auch die Eigenkapitalrendite (nach Steuern) 2019 wird sich nach Einschätzung der Bank wieder bei zirka 4% bewegen.

Als wichtigen nicht finanziellen Leistungsindikator will die Bank die Fluktuationsquote verstanden wissen. Diese hat sich im Vorjahresvergleich auf zirka 4,5% erhöht, wird aber deutlich unter dem Niveau von 7% der AGV Banken angesiedelt. Ende 2018 waren 244 Mitarbeiter in der fränkischen Bank beschäftigt, davon waren 63 Teilzeitkräfte und 10 Auszubildende.

Unter den hier betrachteten Instituten weist die Castell-Bank auf der Aktivseite der Bilanz mit Kundenforderungen an der Bilanzsumme von 62,05 (66,77)% zwar immer noch den größten Anteil aus, diese Quote ist aber im Berichtsjahr deutlich geringer geworden. Während diese Bilanzposition um 5,47 Mill. Euro oder 0,8% rückläufig war, ist das Gewicht der Wertpapieranlagen an der Bilanzsumme auf 17,78 (13,49)% angewachsen. Absolut sind die Wertpapieranlagen um 40,66% auf 187,25 Mill. Euro gestiegen. Dabei haben sich die Festverzinslichen Wertpapiere um 26,94% auf 137,25 Mill. Euro erhöht und die Aktien und andere nicht fest verzinsliche Wertpapiere haben sich auf 50 Mill. Euro verdoppelt. Auf der Passivseite decken die Kundeneinlagen 80,65 (78,71)% der Bilanzsumme ab. Der Anstieg der Kundeneinlagen auf 849,34 Mill. Euro bedeutet ein Plus von 9,3%.

Personalien - Aufsichtsrat: Andreas de Maizière, (Vorsitzender); S.D. Ferdinand Fürst zu Castell-Castell, (stellvertretender Vorsitzender), S.D. Otto Fürst zu Castell-Rüdenhausen, (stellvertretender Vorsitzender), Vorstand: Dr. Sebastian Klein, (Vorsitzender bis 30. September 2019), Klaus Vikuk, Dr. Pia Weinkamm (seit 1. Januar 2019)

Bank Schilling (Merkur Privatbank)

Übernahme durch die Merkur Bank - Marktauftritt als Merkur Privatbank - Diversifizierung des Geschäftsmodells - Wachstum als erklärtes Ziel - Rückgänge beim Zins- und Provisionsüberschuss - Verwaltungsaufwendungen zurückgeführt - Jahresüberschuss bei 4,35 Mill. Euro

Das im Jahre 1923 gegründete Bankhaus Schilling ist im Oktober dieses Jahres von der Münchener Merkur Bank übernommen worden. Im Mai 2019 hatte Letztere angekündigt, Gespräche mit der Bank Schilling & Co Aktiengesellschaft in Hammelburg über eine Übernahme von wesentlichen Teilen des Bankgeschäfts aufzunehmen. Über grundsätzliche Eckpunkte hatten sich beide Parteien seinerzeit schon geeinigt. Die Übernahme stand aber noch unter dem Vorbehalt eines erfolgreichen Abschlusses der Prüfung und der erforderlichen Genehmigungen. Begründet wurden die Gespräche mit der Absicht des Bankhauses Schilling, die Weichen für eine Nachfolgeregelung zu stellen und dabei den Status eines inhabergeführten Hauses zu erhalten.

Mitte August hat die Merkur Bank KGaA dann die Unterzeichnung eines Rahmenvertrages zur Übernahme wesentlicher Teile der Bank Schilling gemeldet. Mit der Übertragung der Gesellschaftsanteile (Closing) wurde die Transaktion dann am 11. Oktober dieses Jahres abgeschlossen. Die nicht übernommen Teile des Bankhauses werden von der HWT Invest Aktiengesellschaft mit dem Zweck des Haltens und Verwaltens von Beteiligungen, Immobilien und sonstigem Vermögen weitergeführt. Mit dem Closing sieht die Merkur Bank den Weg für die Fortsetzung des Wachstumskurses des eigenen Unternehmens frei, das nun mit einer Bilanzsumme von über 2 Mrd. Euro zu den größeren inhabergeführten Kreditinstituten Deutschlands zählt und mittlerweile unter der Marke Merkur Privatbank am Markt auftritt.

Als Charme des Zusammenschlusses wertet die Bank den Ausbau und die Diversifizierung des Geschäftsmodells ohne größere Überschneidungen von bisherigen Geschäftsbereichen oder bei der regionalen Präsenz. Die frühere Bank Schilling bringt ihr Privatkundengeschäft mit einer Vermögensverwaltung, den Rentenhandel und die Finanzierung von Immobilieninvestoren in das neue Haus ein. In der im Bundesanzeiger veröffentlichten Bilanzberichterstattung 2018 verweist sie nach der Neueröffnung einer Geschäftsstelle in Düsseldorf, einschließlich der Filiale im Stammhaus Hammelburg, auf 16 Filialen und vier Geschäftsstellen in Bayern, Baden-Württemberg, Hessen, Nordrhein-Westfalen, Rheinland-Pfalz und Thüringen. Die Merkur Bank hatte ihren Schwerpunkt in der Finanzierung mittelständischer Unternehmen mit der besonderen Ausrichtung auf Bauträger und Leasing.

Alle 250 Mitarbeiter der früheren Bank Schilling wurden im Zuge der Transaktion übernommen. Mit insgesamt rund 440 Mitarbeitern will die neue Privatbank nun weiteres Wachstumspotenzial ausschöpfen. Dabei sollen die Standorte und die Möglichkeiten der persönlichen Beratung vor Ort eine wichtige Rolle spielen. Für die übernehmende Bank hatte die Transaktion den angenehmen Nebeneffekt, die neue Merkur Privatbank als ein eigentümergeführtes, börsennotiertes Haus bezeichnen zu dürfen, deren Wurzeln - dank des Zukaufs - bis in das Jahr 1923 zurückreichen. Die Ursprünge der Merkur Bank liegen im Jahre 1959 mit der Gründung der Münchener Merkur Bank Horowicz KG, deren Hauptanteil der Geschäftstätigkeit im Verkauf von Medaillen und Sorten lag.

Der Blick auf die Ertragsrechnung der Bank Schilling für das Berichtsjahr 2018 hat insofern nur noch dokumentarischen Wert, da das laufende Geschäft 2019 schon als Teil der Merkur Bank generiert wird. Dass sich der Zinsüberschuss gegenüber dem Vorjahr um gleich 10,7% auf 14,13 Mill. Euro verringert hat, wird auf das fortbestehende Niedrigzinsumfeld sowie auf allgemein verringerte Margen im Kreditgeschäft zurückgeführt. Insbesondere die Zinserträge im Bereich der festverzinslichen Wertpapiere und Schuldverschreibungen, so erläutert die Bank im Bundesanzeiger, verminderten sich von 2,0 Mill. Euro um 0,74 Mill. Euro auf 1,26 Mill. Euro. Dagegen reduzierten sich, unter anderem als Folge der Verschiebung von Langfristanlagen hin zu kurzfristig angelegten Geldern sowie sukzessiver Fälligkeiten nachrangiger Verbindlichkeiten und Genussrechte, die Zinsaufwendungen nur von 2,82 Mill. Euro um 0,33 Mill. Euro auf 2,49 Mill. Euro. Dass der Ergebnisbeitrag der laufenden Erträge und Erträge aus Gewinnabführungen mit 1,51 Mill. Euro gleich um 1,64 Mill. Euro, also um mehr als die Hälfte auf 1,51 Mill. Euro zurückgegangen ist, erklärt sich aus einem Sondereffekt aus dem Jahr 2017 in Form einer einmaligen Ausschüttung in Höhe von 1,0 Mill. Euro aus einem im Eigenbestand gehaltenen Spezialfonds.

Den um 13,7% auf 16,52 Mill. Euro rückläufigen Provisionsüberschuss sieht die Bank durch rückläufige Erträge aus dem Wertpapierbereich belastet - auch bedingt durch geänderte gesetzliche Rahmenbedingungen (MiFID II) und niedrigere Wertpapierumsätze sowie geringere Erträge aus dem Bereich Zahlungsverkehr. Auf der anderen Seite wird auf Zuwächse bei den Provisionserträgen aus der Vermittlung langfristiger Kredite an Kooperationspartner hingewiesen. Wie bei drei weiteren der hier betrachteten Häuser deckt der Provisionsüberschuss mit 51,37 (52,21)% mehr als die Hälfte des Rohertrages ab. Aufgrund des Umsatzrückgangs sowie einer im Vergleich zum Vorjahreszeitraum geringeren Ticketanzahl des als langjährige Spezialität gepflegten Rentenhandels verminderte sich die GuV-Position Nettoertrag des Handelsbestands im Berichtsjahr um 1,27 Mill. Euro auf 2,15 (3,41) Mill. Euro.

Bei den Verwaltungsaufwendungen weist die Bank einen Rückgang um 4,4% auf 25,35 (26,53) Mill. Euro aus. Der Personalaufwand konnte, insbesondere durch eine reduzierte Zuführung zu den Rückstellungen für Abschlussgratifikationen sowie durch Veränderungen im Personalbestand, gegenüber dem Vorjahr um 7,27% auf 16,10 (17,37) Mill. Euro zurückgeführt werden. Zum Stichtag 31. Dezember 2018 beschäftigte die Privatbank 237 (246) Mitarbeiter. Dabei ist die Anzahl der Teilzeitkräfte auf 63 (58) gestiegen. Der Anteil der Frauen lag bei 49,4%. Das durchschnittliche Alter der Mitarbeiter betrug 41,6 Jahre. Die anderen Verwaltungsaufwendungen erhöhten sich um 0,86% auf 8,40 (8,33) Mill. Euro. Innerhalb der Position stiegen nach Angaben der Bank hauptsächlich die Kosten im Zusammenhang mit EDV- und Outsourcing-Dienstleistungen. Im Gegenzug konnten die Aufwendungen für Mieten (inklusive sonstiger Raumkosten) sowie Reise- und Bewirtungskosten reduziert werden.

Mit Blick auf die Risikovorsorge verweist die Bank auf einen im Vergleich zum Vorjahr höheren Abschreibungsbedarf bei den festverzinslichen Wertpapieren sowie bei den Aktien und anderen nicht festverzinslichen Wertpapieren. Und das Bewertungsergebnis aus dem Kreditgeschäft war, maßgeblich infolge geringerer Auflösungen von Einzelwertberichtigungen, gemindert. Nach Abzug der Steuerposition von 2,6 Mill. Euro wird wie im Vorjahr ein Jahresüberschuss von 4,35 Mill. Euro ausgewiesen.

Personalien - Aufsichtsrat: Dr. Dieter Schenk (Vorsitzender), Reinhart Siewert (stellvertretender Vorsitzender); Vorstand: Matthias Busch, Dr. Hubert-Ralph Schmitt (bis 23. März 2018), Aloys Tilly, Thomas Ulsamer