DZ-Bank-Gruppe

Neue Vorstandsspitze - Rückwirkende Fusion der Immobilienbanken zur DZ Hyp - Kooperationsabkommen in Indonesien - Einstieg in den Green-Bond-Markt - deutliche Ergebnissteigerung im 1. Halbjahr 2019 wegen unauffälliger Risikoposition und Sondereffekten - Zinsüberschuss um knapp 10% rückläufig - Provisionsüberschuss unverändert - deutliche Erhöhung des sonstigen Bewertungsergebnisses aus Finanzinstrumenten - 105 Mill. Euro als Risikovorsorge - sonstiges betriebliches Ergebnis mehr als verdoppelt - Cost Income Ratio bei 56,6% - harte Kernkapitalquote zur Jahresmitte 2019 bei 14,3% - Bilanzsumme auf 561 Mrd. Euro angestiegen

Das laufende Jahr 2019 hat bei der DZ Bank mit einem Wechsel an der Vorstandsspitze begonnen. Wolfgang Kirsch ist zum Jahresende 2018 in den Ruhestand verabschiedet worden, die Bank wird seit Januar des laufenden Jahres gemeinsam von Uwe Fröhlich und Cornelius Riese als Co Vorstandsvorsitzende geleitet. Der frühere BVR Präsident Uwe Fröhlich widmet sich in seiner neuen Funktion insbesondere der Ausrichtung der Verbund und Geschäftsbankaktivitäten der DZ Bank AG, während der bisherige Finanzvorstand Cornelius Riese primär die Konzernsteuerung und die Weiterentwicklung der Holding Funktion verantwortet. Ulrike Brouzi hat zusätzlich zu ihrer Verantwortung für Compliance das Finanzressort übernommen.

Das Berichtsjahr 2018 der DZ Bank Gruppe war maßgeblich von der Ende Juli 2018 in das Handelsregister eingetragenen und wie geplant rückwirkend zum 1. Januar vollzogenen Fusion der beiden genossenschaftlichen Immobilienbanken DG Hyp und WL Bank zur DZ Hyp geprägt. Vorangegangen waren Fusionsgespräche der beiden Vorgängerinstitute seit Mitte März 2017, ein Memorandum of Understanding im Sommer 2017, die Unterzeichnung des Verschmelzungsvertrags im März 2018, die Zustimmung der beiden Aufsichtsräte zum Fusionsvorhaben sowie schließlich im Mai 2018 auch der beiden Hauptversammlungen.

Zu den strategischen Signalen mit Zukunftscharakter des Berichtsjahres 2018 gehörte Ende Juli 2018 ein Kooperationsabkommen mit der indonesischen PT Bank Central Asia Tbk. Indonesien wird als vielversprechender Markt für deutsche Mittelstandsunternehmen eingestuft, die auf Grundlage der neuen Partnerschaft sowohl beim Export als auch bei Direktinvestitionen begleitet werden sollen. Das Abkommen reiht sich ein in die strategische Kooperation mit der China Development Bank (CDB), der größten staatlichen Förderbank der Volksrepublik China aus dem Jahre 2017. Weitere Kooperationen in Asien mit Banken vor Ort sollen in den nächsten Jahren folgen, ausdrücklich genannt werden die Länder Malaysia, die Philippinen, Süd Korea, Vietnam und Indien.

Im Herbst wurde der Einstieg in den Green-Bond-Markt vollzogen. Zwar war das Emissionsvolumen der grünen An leihe mit 250 Mill. Euro beispielsweise im Vergleich zu den größten Emissionen der KfW nicht sonderlich hoch, aber das genossenschaftliche Zentralinstitut durfte eine deutliche Überzeichnung melden. Ebenfalls einen Vorstoß in neue Aktivitäten markiert die im laufenden Jahr ausschließlich digital abgewickelte Emission von Schuldschein Darlehen über die Blockchain Plattform Finleger. Das Projekt wurde zusammen mit den Partnern Dekabank, dwp Bank und Helaba gruppenübergreifend eingeleitet.

In der Halbjahresberichterstattung 2019 hat die DZ Bank Gruppe Ende August ein Ergebnis vor Steuern von 1,46 (1,03) Mrd. Euro gezeigt. Als Fundament dieser deutlich über dem Vergleichszeitraum des Vorjahres liegenden Ergebnisses werden eine gute operative Geschäftsentwicklung aller Gesellschaften sowie eine unauffällige Risikosituation genannt. Darüber hinaus kamen laut Halbjahresbericht Sondereffekte zum Tragen, insbesondere stichtagsbedingte Bewertungseffekte aufgrund der Kapitalmarktentwicklung bei der R+V Versicherung und der DZ Hyp.

Die Veräußerung von Auslandsgesellschaften der Bausparkasse Schwäbisch Hall und der Union Investment sowie Verkaufstransaktionen bei der DVB Bank wirkten sich ebenfalls positiv aus. Die operativen Erträge der Gruppe werden auf 3,615 (3,008) Mrd. Euro beziffert. Sie beinhalten neben dem Zins und Provisionsüberschuss das Handelsergebnis, das Ergebnis aus Finanzanlagen, das sonstige Bewertungsergebnis aus Finanzinstrumenten, das Ergebnis aus dem Versicherungsgeschäft, das sonstige betriebliche Ergebnis sowie das Ergebnis aus der Ausbuchung von finanziellen Vermögenswerten, die zu fortgeführten Anschaffungskosten bewertet werden.

Im Einzelnen verringerte sich der Zinsüberschuss (inklusive Beteiligungsergebnis) der Gruppe gegenüber dem Vergleichswert des ersten Halbjahres 2018 um 9,9% auf 1,279 (1,420) Mrd. Euro. Der Zinsüberschuss (ohne Beteiligungsergebnis) nahm in der DZ Bank um 6 Mill. Euro ab. In der Bausparkasse (BSH) verminderte er sich insbesondere aufgrund der Erhöhung der bauspartechnischen Rückstellung um 168 Mill. Euro. In der DZ Hyp verringerte er sich um 26 Mill. Euro. Des Weiteren erhöhte er sich in der Deutschen Verkehrsbank (DVB) um 22 Mill. Euro und in der Teambank um 18 Mill. Euro. Das Beteiligungsergebnis der Gruppe ermäßigte sich um 18 Mill. Euro auf 28 (46) Mill. Euro. Mit 958 Mill. Euro blieb der Provisionsüberschuss in der Gruppe unverändert.

Das Handelsergebnis der Gruppe erreichte in den ersten sechs Monaten des laufenden Jahres 141 (208) Mill. Euro und geht wie im Vorjahr weitgehend auf den entsprechenden Beitrag der DZ Bank von 130 (195) Mill. Euro zurück. Als Ergebnis aus Finanzanlagen werden nach einem Anstieg um 84 Mill. Euro 130 (46) Mill. Euro ausgewiesen. Zurückgeführt wird diese Veränderung im Wesentlichen auf die Segmente DZ Bank und BSH. Konkret nahm das Ergebnis aus Finanzanlagen in der DZ Bank um 31 Mill. Euro ab und stieg in der BSH um 117 Mill. Euro. Deutlich um 227 Mill. Euro auf 179 Mill. Euro erhöht hat sich auch das sonstige Bewertungsergebnis aus Finanzinstrumenten der Gruppe. Als maßgebliche Ursache werden positive Entwicklungen des sonstigen Bewertungsergebnisses aus Finanzinstrumenten in den Segmenten DVB, DZ Hyp und Union Investment Management Holding (UMH) genannt.

Für das erwirtschaftete Ergebnis der Gruppe zeichnet der Halbjahresbericht 2019 im Vergleich zum Vorjahreshalbjahr in seinen Kerngrößen die folgende Entwicklung auf: Das Ergebnis aus der Ausbuchung von finanziellen Vermögenswerten, die zu fortgeführten Anschaffungskosten bewertet werden, verringerte sich um 39 Mill. Euro auf 15 (54) Mill Euro. Das Ergebnis aus dem Versicherungsgeschäft der Gruppe beinhaltet die verdienten Beiträge aus dem Versicherungsgeschäft, das Ergebnis aus Kapitalanlagen und sonstige Ergebnis der Versicherungsunternehmen, die Versicherungsleistungen, das Ergebnis aus der Ausbuchung von finanziellen Vermögenswerten, die im Versicherungsgeschäft zu fortgeführten Anschaffungskosten bewertet werden, sowie die Aufwendungen für den Versicherungsbetrieb. Es erhöhte sich im Berichtshalbjahr um 462 Mill. Euro auf 761 (299) Mill. Euro. Zurückgeführt wird dieser Anstieg maßgeblich auf das Segment R+V, konkret auf das deutlich höhere Ergebnis aus Kapitalanlagen und das sonstige Ergebnis der Versicherungsunternehmen.

Die Risikovorsorge zeigt im ersten Halbjahr 2019 eine Nettozuführung von 105 Mill. Euro (nach einer Nettoauflösung von 44 Mill. Euro im Vorjahr. Um 28 Mill. Euro auf 2,046 (2,018) Mrd. Euro zu genommen haben gegenüber dem Vorjahreszeitraum die Verwaltungsaufwendungen, wobei dieser Anstieg von 27 Mill. Euro auf die erstmalige Konsolidierung der VR Payment (bis 3. Januar 2019: Card Process, Karlsruhe) zurückgeht. Dabei haben die Personalaufwendungen um 17 Mill. Euro auf 923 (906) Mill. Euro und die sonstigen Verwaltungsaufwendungen um 11 Mill. Euro auf 1,123 (1,112) Mrd. Euro zugelegt. Das sonstige betriebliche Ergebnis der Gruppe erreichte 152 (73) Mill. Euro.

Als Konzernergebnis vor Steuern werden die bereits genannten 1,464 Mrd. Euro ausgewiesen. Nach Abzug der Steuern von 430 (303) verbleibt als Konzernergebnis nach Steuern 1,034 Mrd. Euro nach 731 Mill. Euro im Vorjahr. Die Aufwand-Ertrags-Relation als Quotient aus den Verwaltungsaufwendungen und den operativen Erträgen wird in der Gruppe auf 56,6% beziffert und liegt damit deutlich geringer als im Vorjahr mit 67,1%.

Die harte Kernkapitalquote der DZ-Bank-Gruppe wird per 30. Juni 2019 mit 14,3% angegeben (nach 13,7% am Jahresende 2018). Die Bilanzsumme stieg gegenüber dem Jahresende 2018 infolge der Ausweitung des Geschäftsvolumens von 519 Mrd. Euro auf 561 Mrd. Euro.

In ihrem Ausblick verweist die Bank auf eine hohe Abhängigkeit von den Kapitalmärkten und eine damit verbundene Ergebnisvolatilität und geht in Anbetracht eines weiterhin unsicheren wirtschaftlichen und politischen Umfeldes nur von moderaten weiteren Ergebniszuwächsen im 2. Halbjahr aus. Gleichwohl wird ein Ergebnis im mittleren bis oberen Bereich der nachhaltigen Ergebnisspanne von 1,5 bis 2 Mrd. Euro angestrebt.

Das Berichtsjahr 2018

Auch das Berichtsjahr 2018 der DZ Bank Gruppe war strategisch in der Bank schon von dem Projekt "Verbund First 4.0" geprägt, das nicht zuletzt auf das Erreichen von Ertrags und Kostenziele ausgelegt ist. Hinzu kommt die Neuordnung der Immobilienbanken zur DZ Hyp sowie der Abbau von Risiken der DVB Bank und deren Verkauf von Geschäftsteilen. So ist der Ende des Berichtsjahres gemeldete Verkauf des Land Transport Finance Kundenkredit Portfolios an die Helaba einschließlich der Übernahme der entsprechenden Mitarbeiter seit Anfang Mai dieses Jahres vollzogen.

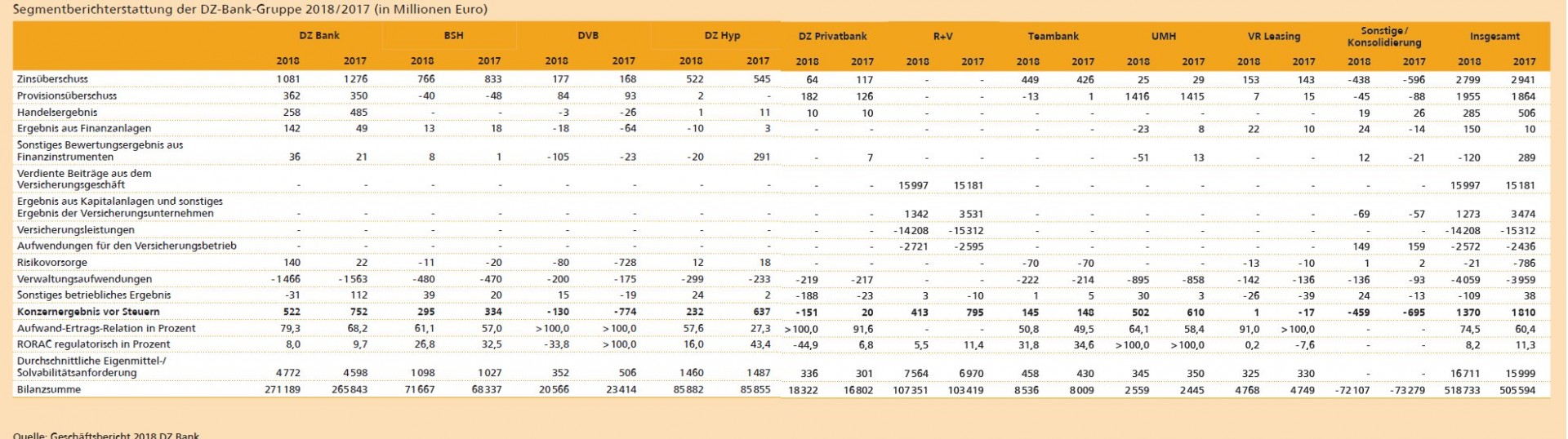

In der Ertragsrechnung nach IFRS hat die DZ Bank Gruppe 2018 ein Ergebnis vor Steuern in Höhe von 1,37 (1,81) Mrd. Euro erzielt. Die Bank wertet diese Entwicklung als Resultat einer guten operativen Entwicklung mit einer Steigerung ihrer Geschäftsvolumina und Marktanteile. In den meisten Bereichen. Zugleich wird auf negative Bewertungseffekte infolge der Kapitalmarktentwicklung sowie auf weitere belastende Sonderfaktoren hingewiesen.

Im Einzelnen verringerte sich der Zinsüberschuss um gut 4,8% auf 2,799 (2,941) Mrd. Euro, wobei die stark zinsabhängigen Einheiten wie die Bank und die Bausparkasse Schwäbisch Hall von den Niedrigzinsen besonders betroffen. In Summe konnten die um 467 Mill. Euro rückläufigen Zinserträge nicht durch die ebenfalls um 277 Mill. Euro rückläufigen Zinsaufwendungen kompensiert werden. Die Risikovorsorge wird mit 21 Mill. Euro als unauffällig eingestuft. Dass sie sich gegenüber den 786 Mill. Euro aus dem Vorjahr deutlich verbessert hat, wird maßgeblich der Stabilisierung der DVB Bank sowie Netto Auflösungen bei der DZ Bank zugeschrieben.

Der Provisionsüberschuss stieg auf 1,955 (1,864) Mrd. Euro. Die Provisionserträge sind dabei mit 175 Mill. Euro stärker gestiegen als die Provisionsaufwendungen mit 84 Mill. Euro. Insgesamt wurde das Provisionsgeschäft laut Geschäftsbericht einmal mehr von einer guten Entwicklung der Union Investment getragen. In der DZ Bank wird besonders auf die positiven Wirkungen eines lebhaften Neugeschäftes im Anleiheprimärmarktgeschäft hingewiesen. Das Handelsergebnis ging kapitalmarktbedingt auf 285 (506) Mill. Euro zurück. Mit Blick auf das Ergebnis aus Finanzanlagen von 150 (10) Mill. Euro verweist die Bank insbesondere auf gestiegene Erträge aus Wertpapierverkäufen der DZ Bank. Das sonstige Bewertungsergebnis aus Finanzinstrumenten sank von 289 auf minus 120 Mill. Euro. Dafür waren einmal mehr Bewertungseffekte bei Staatsanleihen im Abbauportfolio der DZ Hyp maßgeblich.

Die Verwaltungsaufwendungen stiegen um 2,53% auf 4,059 Mrd. Euro an. Einer wachstumsbedingten Steigerung bei Union Investment standen deutliche Einsparungen bei der DZ Bank AG infolge des Abschlusses der Fusion mit der WGZ Bank gegenüber. Als Aufwand Ertrags Relation werden 74,5 (60,4)% ermittelt.

Das sonstige betriebliche Ergebnis wird mit minus 109 Mill. Euro ausgewiesen und zeigt damit einen Swing von 147 Mill. Euro. Nach Steuern von 452 (712) Mill. Euro lag das Konzernergebnis bei 918 Mill. Euro. Im Vorjahr hatte es 1,1 Mrd. Euro betragen.

Die Kapitalsituation der Gruppe wird weiter als zufriedenstellend eingestuft. Die harte Kernkapitalquote blieb zum 31. Dezember 2018 mit 13,7% gegenüber dem Vorjahreswert stabil. Die von der Aufsicht individuell für die DZ Bank festgelegte Eigenmittelanforderung (SREP Quote) von 9,75% wird deutlich überschritten. Unter dem Niveau des Vorjahres von 4,4% lag am Stichtag 2018 die Leverage Ratio der Gruppe bei 4,3%.

Personalien - Aufsichtsrat: Henning Deneke Jöhrens (Vorsitzender seit 30. Mai 2018), Helmut Gottschalk (Vorsitzender bis 30. Mai 2018), Ulrich Birkenstock (stellvertretender Vorsitzender), Werner Böhnke (stellvertretender Vorsitzender bis 30. Mai 2018), Martin Eul (stellvertretender Vorsitzender seit 30. Mai 2018); Vorstand: Wolfgang Kirsch (Vorsitzender bis 31. Dezember 2018), Uwe Fröhlich (Co Vorstandsvorsitzender seit 1. Januar 2019), Dr. Cornelius Riese (Co Vorstandsvorsitzender seit 1. Januar 2019, Vorstandsmitglied bis 31. Dezember 2018), Uwe Berghaus, Dr. Christian Brauckmann, Ulrike Brouzi (seit September 2018), Wolfgang Köhler, Michael Speth, Thomas Ullrich, Stefan Zeidler (bis 31. März 2018)

DZ Bank AG

Arbeit am Projekt Verbund First 4.0 - kostensenkende Maßnahmen geplant rückläufiger Zinsüberschuss im 1. Halbjahr 2019 - Provisionsüberschuss um 7% gestiegen - geringe Nettoauflösung bei der Risikovorsorge - minus 1,1% bei den Verwaltungsaufwendungen - Cost Income Ratio im 1. Halbjahr 2019 bei 78,2%

Seit dem Geschäftsjahr 2018 arbeitet die DZ Bank AG an dem Projekt Verbund First 4.0, mit dem die Zukunftsfestigkeit der Organisation gesichert werden soll. Als wesentliche Stoßrichtungen werden die Weiterentwicklung des Marktantritts (verbundfokussiert, kundenorientiert und digital erlebbar), der Steuerungs- und Produktionsprozesse (effizient, effektiv und fokussiert) sowie der Unternehmenskultur (leistungsorientiert und integrativ) genannt. Im Zuge der Umsetzung sollen bis 2022 die Erträge aus dem operativen Geschäft der Verbund- und Geschäftsbank jährlich deutlich gesteigert werden, ohne das Risikobewusstsein zu vernachlässigen. Dies gilt nach Angaben der Bank für die Geschäftsfelder Firmenkunden, Kapitalmarktgeschäft und Transaction Banking.

Wie in der Jahresberichterstattung 2018 schon ausgeführt sind zur Sicherstellung des Wachstums und der Zukunftsfähigkeit der Bank auch kostensenkende Maßnahmen geplant. Neben der Rückführung der Kosten für externe Dienstleister und den noch ausstehenden Abbau der ausstehenden Stellen aus der Fusion mit der WGZ Bank sollen bis Ende 2023 sozialverträglich weitere 485 Stellen abgebaut werden, die wegen fortschreitender Digitalisierung und einer damit verbundenen Vereinfachung der Abläufe in den fünf Geschäftsfeldern nicht mehr gebraucht werden.

Der Blick auf die Ertragsrechnung für das 1. Halbjahr 2019 zeigt in der Bank einen auf 582 (591) Mill. Euro rückläufigen Zinsüberschuss. Um 2% auf 301 (307) Mill. Euro ist der Zinsüberschuss ohne Beteiligungsergebnis zurückgegangen. Ursache sind laut Halbjahresbericht im Wesentlichen die Bestände aus dem Kreditgeschäft (Geschäftsfeld Firmenkundengeschäft, ein separat geführter Immobilienkreditbestand) sowie die Bestände aus dem Kapitalmarktgeschäft. Darüber hinaus enthält der Zinsüberschuss die Zinsaufwendungen und -erträge für emittierte und von Konzernunternehmen erworbene nachrangige Anleihen. In ihrer Halbjahresberichterstattung gliedert die Bank die Bestandteile des Zinsüberschusses noch weiter auf die einzelnen Geschäftsfelder auf.

Der Provisionsüberschuss legte um 7,0% auf 198 (185) Mill. Euro zu. Als wesentliche Ertragsquellen genannt werden Dienstleistungsentgelte im Firmenkundengeschäft (hierin insbesondere enthalten sind Kreditgeschäft inklusive Bürgschaften/Garantien und Auslandsgeschäft), im Kapitalmarktgeschäft (hierin vor allem enthalten sind Wertpapieremissions- und Kommissionsgeschäft, Vermittlungsprovisionen, Geschäfte an Terminbörsen, Finanzdienstleistungen und Infobereitstellung) sowie im Transaction Banking (hierin insbesondere enthalten sind der Zahlungsverkehr inklusive Kreditkartengeschäft, Wertpapierverwahrung sowie Kursgewinne/ -verluste aus dem Devisen Dienstleistungsgeschäft). Wie beim Zinsüberschuss wird auch der Provisionsüberschuss in der Halbjahresberichterstattung noch einmal auf die einzelnen Geschäftsfelder aufgeteilt. Im Geschäftsfeld Firmenkundengeschäft beispielsweise lag er mit 48 Mill. Euro um 1 Mill. Euro über dem Wert des Vorjahreshalbjahres.

Dass sich das Handelsergebnis um 33,3% auf 130 (195) Mill. Euro verminderte, führt die Bank auf die Entwicklung im Geschäftsfeld Kapitalmarkt zurück. Das Umfeld war bestimmt durch die Fortsetzung der Niedrig- beziehungsweise Negativzinspolitik der EZB, eine sich abschwächende Konjunktur, Unsicherheit aufgrund internationaler Handelsstreitigkeiten und das anhaltende Risiko eines harten Brexits. In diesem Umfeld registiert die Bank einen Druck auf die erzielbaren Margen. Dank eines guten operativen Kundengeschäfts über alle Assetklassen hinweg, so heißt es im Halbjahresbericht, lag das Ergebnis aus dem Handelsgeschäft im Bereich Kapitalmarkt um 10,7% über dem Vorjahreswert.

Das sonstige Bewertungsergebnis aus Finanzinstrumenten erhöhte sich um 26,3% auf 24 (19) Mill. Euro. Um 24 Mill. Euro auf 11 (45) Mill. Euro rückläufig war hingegen das Ergebnis aus der Ausbuchung von finanziellen Vermögenswerten, die zu fortgeführten Anschaffungskosten bewertet werden.

Nachdem die Nettoauflösung der Risikovorsorge im Vorjahr noch 96 Mill. Euro betragen hatte, stand auch für das 1. Halbjahr 2019 eine Nettoauflösung zu Buche, diesmal allerdings von lediglich 1 Mill. Euro. Dabei wurden die Nettozuführungen im Kreditgeschäft (8 Mill. Euro) durch Eingänge auf abgeschriebene Forderungen in Höhe von 9 Mill. Euro überkompensiert.

Die Verwaltungsaufwendungen verringerten sich um 1,1% auf 748 (756) Mill. Euro. Dabei lagen die Personalaufwendungen in der Bank mit 323 (324) Mill. Euro leicht unter dem Niveau des ersten Halbjahres 2018. Die sonstigen Verwaltungsaufwendungen nahmen um 1,6% auf 425 (432) Mill. Euro ab. Die hierin enthaltenen Beratungsaufwendungen konnten gegenüber dem Vorjahreshalbjahr um 25 Mill. Euro gesenkt werden. Gegenläufig entwickelten sich die um 11 Mill. Euro höheren Aufwendungen für den BVR Garantiefonds (45 Mill. Euro nach 34 Mill. Euro) sowie um 4 Mill. Euro höhere Aufwendungen für die Bankenabgabe (40 Mill. Euro nach 36 Mill. Euro).

Das sonstige betriebliche Ergebnis in Höhe von 13 (33) Mill. Euro enthielt im Berichtshalbjahr im Wesentlichen Erträge aus der Auflösung von Rückstellungen und abgegrenzten Schulden von 18 (30) Mill. Euro. Weiterhin umfasste diese GuV Position Erträge in Höhe von 8 Mill. Euro aus der Veräußerung der Beteiligung der DZ Bank an der Württ. Geno Haus GmbH & Co. KG, Stuttgart. Gegenläufig bestanden Anlaufkosten in Höhe von 10 (2) Mill. Euro für das bankübergreifende Bezahlverfahren Paydirekt.

Das Ergebnis vor Steuern hat sich im Berichtszeitraum mit 209 Mill. Euro um 228 Mill. Euro gegenüber dem für das erste Halbjahr 2018 ausgewiesenen Ergebnis von 437 Mill. Euro reduziert. Die Aufwand-Ertrags-Relation des ersten Halbjahres 2019 belief sich in der DZ Bank auf 78,2 (68,9)%. Der regulatorische Return on Risk Adjusted Capital (RORAC) wird auf 3,1 (12,4)% beziffert.

Das Berichtsjahr 2018

In der Ertragsrechnung 2018 der DZ Bank AG nahm der Zinsüberschuss um 15,2% auf 1,081 Mrd. Euro ab. Den Zinsüberschuss (ohne Beteiligungsergebnis) beziffert die Bank auf 583 (646) Mill. Euro. Der Provisionsüberschuss legte im Berichtsjahr um 3,4% auf 362 (350) Mill. Euro zu. Als wesentliche Ertragsquellen werden dabei die schon im Halbjahresbericht genannten Komponenten genannt. Einige Abwicklungsleistungen, so wird in diesem Zusammenhang betont, hat die DZ Bank im Rahmen der Geschäftsbesorgung im Kreditgeschäft auf die Schwäbisch Hall Kreditservice, im Zahlungsverkehr auf die Equens Worldline und im Kapitalmarktgeschäft/Transaction Banking auf die Deutsche Wertpapier Service Bank übertragen. Die Aufwendungen aus der Geschäftsbesorgung der genannten externen Abwicklungsgesellschaften betragen insgesamt 167 (164) Mill. Euro und werden im Provisionsüberschuss der einzelnen Geschäftsfelder Firmenkunden (12 Mill. Euro) und Transaction Banking (155 Mill. Euro) ausgewiesen. Wie im Halbjahresbericht ordnet die Bank den Provisionsüberschuss auch für das Gesamtjahr 2018 den einzelnen Geschäftsfeldern zu.

Das Handelsergebnis der DZ Bank erreichte im Berichtsjahr 258 (485) Mill. Euro. Laut Geschäftsbericht lagen die Erträge aus dem Kundenhandelsgeschäft dabei auf dem Niveau des Vorjahres und der Rückgang im Handelsergebnis wird auf marktpreisinduzierte Bewertungsaufwendungen, insbesondere auf spreadinduzierte Bewertungsverluste im Zins und Bonitätshandel zurückgeführt. Dass das Ergebnis aus Finanzanlagen im Berichtsjahr um 93 Mill. Euro auf 142 (49 Mill. Euro) zunahm, wird im Wesentlichen auf Erträge aus der Veräußerung von Wertpapieren des Liquiditätspools von 172 Mill. Euro erklärt, denen Aufwendungen in Höhe von 39 Mill. Euro durch die Auflösung von Fair Value through OCI bilanzierten Sicherungsbeziehungen aus dem Portfolio Fair Value Hedge Accounting gegenüberstehen.

Die im Berichtsjahr erstmals nach IFRS 9 ermittelte Risikovorsorge belief sich auf eine Nettoauflösung von 140 (22) Mill. Euro. Diese Entwicklung wird insbesondere auf Ratingverbesserungen von Kreditnehmern und erfolgreiche Restrukturierungen und Sanierungen zurückgeführt.

Die Verwaltungsaufwendungen lagen in der DZ Bank mit 1,466 (1,563) Mrd. Euro um 97 Mill. Euro oder 6,2% unter dem Vergleichswert des Vorjahres. Dabei nahmen die sonstigen Verwaltungsaufwendungen im Berichtsjahr um 74 Mill. Euro auf 818 (892) Mill. Euro ab. Hierbei weist die Bank darauf hin, dass der Wert des Vorjahres durch fusionsbedingte Aufwendungen für die Durchführung der Datenmigration in Höhe von 91 Mill. Euro belastet war. Gegenläufig sind im Berichtsjahr insbesondere um 12 Mill. Euro auf 36 (24) Mill. Euro höhere Aufwendungen für die Bankenabgabe angefallen. Die Verminderung der Personalaufwendungen um 23 Mill. Euro auf 648 (671) Mill. Euro wird unter anderem auf geringere variable Vergütungen im Geschäftsjahr zurückgeführt.

Das sonstige betriebliche Ergebnis von minus 31 (plus 112) Mill. Euro berücksichtigt im Berichtsjahr Aufwendungen in Höhe von 80 Mill. Euro aus der Zuführung zu Restrukturierungsrückstellungen im Rahmen des Strategieprogramms Verbund First 4.0. Daneben fielen Erträge aus der Auflösung von Rückstellungen und abgegrenzten Schulden in Höhe von 57 (51) Mill. Euro an. Und schließlich wies das sonstige betriebliche Ergebnis im Vorjahr insbesondere Erträge in Höhe von 126 Mill. Euro aus der Veräußerung der Beteiligung der DZ Bank an der Concardis GmbH, Eschborn, auf.

Das Ergebnis vor Steuern lag im Berichtsjahr mit 522 (752) Mill. Euro um 230 Mill. Euro unter dem Ergebnis des Vorjahres. Die Aufwand Ertrags Relation des Geschäftsjahres belief sich in der DZ Bank auf 79,3 (68,2)%. Als regulatorischer RORAC errechnen sich 8,0 (9,7)%.

Union Investment

Konzernabschluss nach IFRS - Provisionsüberschuss leicht geklettert - Assets under Management 2018 nahezu stabil - Verwaltungsaufwendungen um 36,3 Mill. Euro gestiegen - Konzernergebnis mit deutlichem Rückgang

Die Union Asset Management Holding (UMH) ist die übergeordnete Holdinggesellschaft der Union Investment Gruppe. Neben der Holding umfasst die Gruppe weitere 20 Gesellschaften, davon 14 im Inland und 6 Gesellschaften im Ausland. Konzernabschluss für das Jahr 2018 und der Zwischenbericht für die ersten sechs Monate 2019 wurden nach IFRS erstellt.

Der im August veröffentlichte Halbjahresbericht der Konzernmutter DZ Bank Gruppe gab auch einen ersten Einblick in die Zahlen der UMH in der ersten Jahreshälfte des laufenden Jahres. Die wichtigste Ertragskennzahl, den Provisionsüberschuss, konnte das Fondshaus der Genossenschaftsgruppe dabei von 705 Mill. Euro im Vorjahreszeitraum auf nun 706 Mill. Euro steigern. Das entspricht einem Plus von 0,14%. Nach dem recht deutlichen Rückgang im Vorjahreszeitraum wurde das Niveau des ersten Halbjahres 2017 aber nicht wieder erreicht.

Im Wesentlichen führt die Union Investment den leicht gestiegenen Provisionsüberschuss auf den Anstieg der durchschnittlichen Assets under Management der Gruppe in Höhe von 10,8 Mrd. Euro auf 339,7 Mrd. Euro (328,9 Mrd. Euro) zurück. Dazu beigetragen hat vor allem das erzielte Neugeschäft. Der erzielte volumenabhängige Ergebnisbeitrag kletterte gegenüber dem Vorjahreszeitraum um knapp 1% auf 637 (631) Mill. Euro. Damit hat sich der Anteil des volumenabhängigen Ergebnisbeitrags a m gesamten Provisionsüberschuss auf 90,22% (89,5%) weiter erhöht. Bei der Union Investment ist der Zinsüberschuss eine vernachlässigbare Größe am Ertrag.

Wegen des verschärften Handelsstreits zwischen den USA und China und der globalen Wachstumsschwäche haben die Zentralbanken eine geldpolitische Kehrtwende avisiert und den Kapitalmärkten damit nach der Kursschwäche im Jahr 2018 im ersten Halbjahr 2019 eine überwiegend deutliche Erholung ermöglicht. Die Union führt es darauf zurück, dass es ihr gelungen ist, im Privatgeschäft Nettomittelzuflüsse in Höhe von 4,1 Mrd. Euro zu generieren. Das entspricht allerdings einem Rückgang gegenüber dem Vorjahreszeitraum (4,7 Mrd. Euro) um 12,8% und damit wieder exakt dem Wert aus der ersten Jahreshälfte 2017.

Eine hohe Bedeutung für den Vertrieb im Privatkundengeschäft sieht die Kapitalanlagegesellschaft weiterhin in der Vertriebspartnerschaft mit den Raiffeisen- und Volksbanken. Insgesamt sind die Nettomittelzuflüsse von 11,3 Mrd. Euro in den ersten sechs Monaten des Jahres 2018 auf nunmehr 9,0 Mrd. Euro gesunken. Schon der Vorjahreswert lag deutlich unter dem des ersten Halbjahres 2017 (14,0 Mrd. Euro). Laut Union lag er aber immer noch über dem Zehnjahresdurchschnitt von 8,2 Mrd. Euro.

Gefragt waren bei den Privatkunden dabei vor allem Substanzwerte. So flossen von den Neumitteln alleine in offene Immobilienfonds 2,1 Mrd. Euro nach 0,5 Mrd. Euro ein Jahr zuvor. Die Zuflüsse konzentrierten sich dabei laut Union mit 1,5 Mrd. Euro vor allem auf den UniImmo: Wohnen ZBI, da die drei anderen Publikumsfonds nur für wenige Wochen neue Gelder annehmen konnten, um die Qualität in den Fonds sicherzustellen. Ebenfalls 2,1 Mrd. Euro flossen in Aktienfonds. Dadurch stieg das Volumen der Assets under Management im Privatkundengeschäft um 6,4% auf 149,2 Mrd. Euro. Das Wachstum des verwalteten Vermögens hat sich damit etwas verlangsamt, nachdem es im Jahr zuvor noch um rund 8,5% zulegte.

Weiterhin beliebt sind bei den Kunden laut Halbjahresbericht die Fondssparpläne. Die Zahl der klassischen Fondssparverträge wuchs laut Pressemitteilung der UMH von Anfang August 2019 um fast 400 000 auf 2,5 Millionen. Durchschnittlich legten die Kunden 157 Euro monatlich je Sparplan an. Bei Neuverträgen, die in den letzten 12 Monaten abgeschlossen wurden, lag der Durchschnitt demnach sogar bei 224 Euro. Inklusive VL Verträgen und Riester Verträgen verwaltet die UMH nun insgesamt fünf Millionen Fondssparpläne.

Im institutionellen Geschäft hat die UMH einen Nettoabsatz im Volumen von 4,9 Mrd. Euro erzielt. Das entspricht einem Rückgang um 25,8% gegenüber der Vorjahresperiode (6,6 Mrd. Euro). UMH konnte im Berichtszeitraum 49 neue institutionelle Kunden gewinnen. Gefragt waren demnach vor allem konzentrierte Aktienstrategien sowie Kreditverbriefungen und generell nachhaltige Investments. Der Renditedruck für institutionelle Investoren hält nach Meinung der Kapitalanlagegesellschaft unvermindert an, was zu anhaltenden Umschichtungen kurzfristiger Anlagen in renditeträchtigere Produkte führe.

Das Ergebnis aus Finanzanlagen hat sich um 7 Mill. Euro auf null Mill. Euro verbessert. Laut UMH resultiert das aus einem gegenüber dem Vorjahr höheren realisierten Ergebnis aus der Veräußerung von Fonds aus den Eigenanlagen von Union Investment. Aufgrund von im Vergleich zum 1. Halbjahr 2018 geringeren Aufwendungen für die bewerteten Garantieversprechen erhöhte sich das sonstige Bewertungsergebnis aus Finanzanlagen um 42 Mill. Euro auf 20 Mill. Euro.

Die Verwaltungsaufwendungen kletterten um 11 Mill. Euro auf 436 Mill. Euro. Die Geschwindigkeit des Kostenwachstums hat sich damit gegenüber dem Vorjahr (plus 32 Mill. Euro) deutlich abgeschwächt. Getragen wurde der Aufwandsanstieg nahezu vollständig von den Personalkosten, die um 10 Mill. Euro auf 208 Mill. Euro gewachsen sind.

Das sonstige betriebliche Ergebnis verbesserte sich dramatisch von 16 Mill. Euro im Vorjahreszeitraum auf 85 Mill. Euro, was einem Wachstum von 431,3% entspricht. Die UMH führt den starken Anstieg im Wesentlichen auf den Abgang des vollkonsolidierten Tochterunternehmens Towarzystwo Funduszy Inwestycyjnych (Polen) in Folge des Verkaufs zurück. Unter dem Strich ist dadurch ein Ergebnis vor Steuern von 384 Mill. Euro herausgekommen, was gegenüber dem Vorjahreszeitraum einer Steigerung von 111 Mill. Euro oder 40,7% entspricht. Die Aufwand Ertrags Relation verbesserte sich wieder von 60,9% auf 53,2% und hat damit fast wieder das Niveau nach sechs Monaten im Jahr 2017 (52,0%) erreicht. Der regulatorische Return on Risk Adjusted Capital (RORAC) betrug wie schon im Vorjahr mehr als 100%.

Das Berichtsjahr 2018

Die genannten Zahlen zur Ertragslage der UMH im Berichtsjahr 2018 basieren auf dem hauseigenen Geschäftsbericht der UMH, der ebenfalls nach IFRS erstellt wurde. Angesichts der Gemengelage aus Geopolitik, Geldpolitik und globale Konjunktur stuft die Union Investment das Berichtsjahr als schwaches Kapitalmarktjahr ein. Dennoch hat die UMH im Berichtsjahr einen Nettoabsatz von 15,3 Mrd. Euro geschafft. Aufgrund des guten Neugeschäfts konnte die Union trotz des schwachen Kapitalmarktes die Assets under Management mit 323,4 (323,9) Mrd. Euro nahezu stabil halten.

Die wichtigste Kennzahl ist bedingt durch das Geschäftsmodell der UMH der Provisionsüberschuss. Diesen hat die Gesellschaft marginal um 1,3 Mill. Euro auf 1,42 Mrd. Euro gesteigert. Dabei stiegen die Provisionserträge um 135,5 Mill. Euro, die Aufwendungen jedoch mit 134,2 Mill. Euro beinahe genauso stark. Über 80% des Provisionsüberschusses waren dabei vom Volumen der Assets under Management abhängig, insbesondere der wesentliche Anteil der Provisionserträge aus Verwaltungsvergütungen (exklusive der erfolgsabhängigen Verwaltungsvergütung) und die Provisionsaufwendungen für volumenabhängige Provisionen (bestehend aus Kontinuitätsprovision, Vertriebsprovision und Sonstige). Per saldo stiegen diese beiden Positionen kräftig (plus 74,1 Mill. Euro). Ursächlich hierfür war das deutlich gestiegene durchschnittliche Volumen der Assets under Management (plus 6,5%). Der Zinsüberschuss spielt in der Ertragslage der UMH nur eine sehr untergeordnete Rolle.

Das Ergebnis aus Finanzanlagen hat sich deutlich verschlechtert. Nach 8,2 Mill. Euro im Vorjahr betrug dieser Posten nun nur noch minus 23,0 Mill. Euro. Laut Geschäftsbericht resultiert das im Wesentlichen aus dem realisierten Ergebnis der Veräußerung von in den Eigenanlagen gehaltenem Investmentvermögen. Im Vorjahr bestimmte eine Wertaufholung auf den Equity Buchwert der BEA Union Investment Management Limited, Hongkong, das Ergebnis. Ebenfalls in den negativen Bereich rutschte das sonstige Bewertungsergebnis aus Finanzinstrumenten. Es lag bei minus 50,9 Mill. Euro nach einem positiven Beitrag von 13,3 Mill. Euro ein Jahr zuvor. Der starke Rückgang resultierte im Wesentlichen aus einem negativen Beitrag aus bewerteten Garantieversprechen, einem negativen Performancebeitrag der in den Eigenanlagen gehaltenen Investmentvermögen sowie einem negativen Beitrag aus der Neubewertung der Verbindlichkeiten aus bedingten Kaufpreiszahlungen, die im Rahmen des Erwerbs von Anteilen an der ZBI Partnerschafts Holding GmbH, Erlangen, vertraglich vereinbart wurden.

Mit 894,7 Mill. Euro lagen die Verwaltungsaufwendungen um 36,3 Mill. Euro über dem Vorjahreswert. Der Anstieg war damit deutlich niedriger als im Vorjahr (plus 94,2 Mill. Euro). Rund 10,4 Mill. Euro des gestiegenen Aufwands gingen auf höhere Personalkosten zurück. Mit 23,4 Mill. Euro verzeichneten jedoch die Sachaufwendungen den größten Anstieg auf insgesamt 450,6 Mill. Euro. Die Sachaufwendungen stiegen im Wesentlichen aufgrund von Research Leistungen, welche die UMH im Jahr 2018 erstmals auf eigene Bücher genommen hat.

Das sonstige betriebliche Ergebnis lag mit 29,4 Mill. Euro sehr deutlich über dem Vorjahreswert (3,4 Mill. Euro). Der Anstieg resultierte im Wesentlichen aus dem Wegfall der im Vorjahr enthaltenen Belastungen aus dem Interessenausgleich "Next Generation Sourcing" sowie höheren Erträgen aus der Neubewertung von Rückstellungen. Unter dem Strich verschlechterte sich das Konzernergebnis relativ deutlich um 74,4 Mill. Euro auf 346,9 Mill. Euro, obwohl auch gleichzeitig die Ertragssteuern um 34,0 Mill. Euro gegenüber dem Vorjahr sanken.

Bei einem Konzernsteuersatz von 31,19% beträgt die Steuerquote im UMH Konzern 30,86% (Vorjahr 30,95%). Dadurch erhöhte sich die Cost Income Ratio wieder um 5,6 Prozentpunkte auf 64,1%, nachdem sie ein Jahr zuvor um 3,5 Prozentpunkte verbessert wurde.

Personalien - Aufsichtsrat: Wolfgang Kirsch (Vorsitzender bis 31. Dezember 2018), Rainer Schaidnagel (stellvertretender Vorsitzender), Dr. Cornelius Riese (Vorsitzender seit 1. Januar 2019); Vorstand: Hans Joachim Reinke (Vorsitzender), Alexander Schindler, Jens Wilhelm, Dr. Andreas Zubrod (bis 31. Dezember 2018)

Die Immobilienfinanzierer in der Genossenschaftlichen Finanzgruppe

Im Neugeschäft lief es im Berichtsjahr 2018 mit einem Wachstum von 8,3% noch gut für die DZ Hyp, im ersten Halbjahr 2019 stagnierte das Neugeschäft insgesamt gesehen, während das Geschäft mit Gewerbekunden weiter stark gewachsen ist. Auch die Münchener Hypothekenbank verzeichnete im 1. Halbjahr ein dynamisches Neugeschäftswachstum. Jedoch konnte sie in allen Bereichen wachsen, nicht nur bei den Gewerbekunden. Beide Institute fanden in den ersten Monaten des laufenden Jahres einen weiterhin dynamischen Refinanzierungsmarktvor und konnten sich so zu guten Bedingungen refinanzieren. Die Schwäbisch Hall bereitet die erste Pfandbriefemission vor.

DZ Hyp

Neugeschäft im ersten Halbjahr 2019 leicht rückläufig - Geschäft mit Gewerbekunden gegen Markttrend stark ausgebaut - hohe Dynamik im Refinanzierungsmarkt - nicht strategisches Portfolio weiter abgebaut - Nachsteuergewinn zum Halbjahr auf 29 Mill. Euro gestiegen

Die DZ Hyp ist die Immobilientochter der DZ Bank Gruppe, die aus den beiden im vergangenen Jahr fusionierten Gesellschaften DG Hyp und WL Bank hervorging. Der Vorstand sieht das Institut in einem Umfeld niedriger Zinsen und hoher regulatorischer Anforderungen sowie starken Wettbewerbs gut behauptet. Im Gegensatz zum ersten Halbjahr 2018, wo das Neugeschäft über alle vier Sektoren hinweg um 200 Mill. Euro gesteigert wurde, war es in den ersten sechs Monaten des laufenden Jahres um 12 Mill. Euro rückläufig. Sehr heterogen entwickelten sich jedoch die einzelnen Segmente.

Das mit Abstand wichtigste Segment der DZ Hyp sind die Gewerbekunden. Im Berichtszeitraum gingen 69,3% des gesamten Neugeschäfts auf diese Kunden zurück. Die DZ Hyp erhöhte das Neugeschäft hier um 18,92% auf 3,514 (2,955) Mrd. Euro. Es war auch das einzige Segment im Unternehmen, das sein Neugeschäft im Vergleich zum Vorjahreszeitraum ausweiten konnte. Entsprechend der strategischen Ausrichtung entfiel mit 3,321 Mrd. Euro der Löwenanteil des Neugeschäfts auf den Kernmarkt Deutschland. In selektiven Auslandsmärkten wuchs das Institut dennoch stark: Dort generierte das Institut ein Neuvolumen von 193 Mill. Euro, was einem Wachstum von 87,4% entspricht. Das Gemeinschaftskreditgeschäft mit Volksbanken und Raiffeisenbanken lag im ersten Halbjahr 2019 bei 2,277 (1,554) Mrd. Euro, was einer Zunahme um 46,5% entspricht. Die insgesamt positive Entwicklung in diesem Segment ist besonders vor dem Hintergrund bemerkenswert, dass der gesamte Markt in Deutschland laut Halbjahresbericht von 25,6 Mrd. Euro auf 24,2 Mrd. Euro (ohne Wohninvestments) leicht rückläufig war.

Im Geschäftsfeld Wohnungswirtschaft sank das Neugeschäft im Vergleich zum Vorjahreszeitraum um 26,72% auf 340 (464) Mill. Euro. Dabei wurden insbesondere Investitionsvorhaben in Neubau und Modernisierung durch langfristige Finanzierungen begleitet. Das Institut arbeitet mit genossenschaftlichen, kommunalen, kirchlichen und weiteren Wohnungsunternehmen in ganz Deutschland zusammen, die bezahlbaren Wohnraum für breite Bevölkerungsschichten bereitstellen. Gemeinsam mit den genossenschaftlichen Instituten finanzierte die DZ Hyp dabei im Berichtszeitraum Investitionsvorhaben im Volumen von 18 (42) Mill. Euro.

Mit 28,3% zeigte das Segment Privatkunden/private Investoren prozentual gesehen den stärksten Rückgang. In den ersten sechs Monaten des laufenden Jahres betrug das Neuvolumen hier 924 Mill. Euro (1,289 Mrd. Euro). Das anhaltend niedrige Zinsniveau hat demnach den Kundenwunsch nach langfristiger Zinsbindung gestärkt. Die DZ Hyp arbeitet auch in diesem Geschäftsfeld eng mit Volksbanken und Raiffeisenbanken zusammen. Über die Kernbankenverfahren der Genossenschaftlichen Finanzgruppe sowie die Verbundportale Genopace und Baufinex vermitteltes Neuvolumen im Privatkundenbereich betrug 708 (896) Mill. Euro. Im Geschäft mit privaten Investoren konnte die DZ Hyp 216 (393) Mill. Euro Neugeschäft generieren.

Gemessen am generierten Neuvolumen ist das Geschäft mit Öffentlichen Kunden der kleinste Bereich. Auch hier verlief das Neugeschäft schwächer als ein Jahr zuvor. Mit 292 (374) Mill. Euro ging es gegenüber dem Vorjahreszeitraum um 21,9% zurück. Auf das Vermittlungsgeschäft durch die Raiffeisen- und Volksbanken gingen dabei 231 Mill. Euro zurück, 61 Mill. Euro kommen aus dem Direktgeschäft.

Beim Abbau des nicht strategischen Portfolios kommt die DZ Hyp weiter voran. Es beinhaltet unter anderem Mortgage Backed Securities (MBS). Dieses Portfolio wurde gegenüber dem Stand zum Ende des Jahres 2018 um 300 Mill. Euro auf 4,4 Mrd. Euro per 30. Juni 2019 abgebaut. Die Reduzierung soll fortgeführt werden.

Eine positive Entwicklung hat laut Geschäftsbericht auch der europäische Markt für die Refinanzierung genommen. So sind im ersten Halbjahr 111 Covered Bonds im Euro Benchmarkformat mit einem Gesamtvolumen von 92,2 Mrd. Euro am Primärmarkt platziert worden. Das Volumen ist damit um 5,4% gegenüber dem Vorjahreszeitraum angestiegen und das höchste seit acht Jahren. Dieses gute Umfeld nutzte die DZ Hyp, um im Januar einen 10 jährigen Hypothekenpfandbrief über 750 Mill. Euro auf den Markt zu bringen. Im zweiten Quartal kam erstmals ein 15-jähriger Hypothekenpfandbrief im Volumen von 500 Mill. Euro dazu. Zusätzlich wurden im ersten Halbjahr 2019 Hypothekenpfandbriefe im Privatplatzierungssegment im Volumen von 547 (770) Mill. Euro begeben. Kumuliert befanden sich zum Bilanzstichtag am 30. Juni 2019 DZ Hyp Pfandbriefe im Volumen von 43,9 (44,9) Mrd. Euro im Umlauf, davon 29,2 (28,7) Mrd. Euro als Hypothekenpfandbriefe. Die ungedeckte Mittelaufnahme stieg deutlich von 2,022 Mrd. Euro auf 2,691 Mrd. Euro und erfolgte überwiegend in der Genossenschaftlichen Finanzgruppe.

Einerseits spiegelt die Ertragslage laut Geschäftsbericht den erfolgreichen operativen Verlauf wider, andererseits wird sie weiterhin von den Kosten der laufenden Fusionsarbeit belastet. Der Zinsüberschuss sank marginal von 266,2 Mill. Euro im Vorjahreszeitraum auf 263,6 Mill. Euro. Das Provisionsergebnis lag zwar mit minus 8,2 Mill. Euro weiterhin im negativen Bereich, konnte damit allerdings um 7,8 Mill. Euro gegenüber dem Vorjahreswert (minus 16 Mill. Euro) verbessert werden. Um 14,7% konnte der Verwaltungsaufwand deutlich auf 134,8 (158,1) Mill. Euro reduziert werden. Ein fusionsbedingter Einmaleffekt bei der Bankenabgabe trug 15 Mill. Euro dazu bei. Jedoch führt die DZ Hyp auch Kosteneinsparungen durch signifikante Fortschritte bei der Umsetzung der Fusion als Grund an. Unter dem Strich kletterte der Nachsteuergewinn leicht von 27,0 auf 29,0 Mill. Euro, der aufgrund des Ergebnisabführungsvertrags an die DZ Bank abzuführen wäre. Der ausgewiesene Gewinn wird jedoch nicht tatsächlich abgeführt, da rechtlich gemäß § 301 AktG für die Abführung der Jahresüberschuss maßgeblich ist.

Das Berichtsjahr 2018

Die im Sommer 2018 eingeleitete Verschmelzung von DG Hyp und WL Bank, die mit der technischen Migration bis zum vierten Quartal 2019 endgültig abgeschlossen sein soll, stellte und stellt naturgemäß einen nicht zu unterschätzenden Kraftakt dar. Dennoch ist es dem Institut im Fusionsjahr 2018 gelungen, dass das Tagesgeschäft darunter nicht zu leiden hatte. Begünstigt wurde dies sicher auch durch die anhaltend positive Entwicklung auf dem gewerblichen Immobilieninvestmentmarkt: Mit rund 79 Mrd. Euro (inklusive Wohninvestments) wurde in Deutschland 2018 ein Wert erzielt, der spürbar über dem Vorjahr lag und die Bestmarke aus dem Jahr 2015 mit gut 80 Mrd. Euro nur knapp verfehlte. Der größte Treiber dafür war zweifellos die anhaltende Niedrigzinspolitik, die Investoren immer stärker in die Immobilienanlage treibt.

Davon profitierte die DZ Hyp in Form eines deutlich um 8,3 Prozent auf 10,97 (10,13) Mrd. Euro gestiegenen Neugeschäftsvolumens in der Immobilienfinanzierung. Der Löwenanteil davon entfiel mit 7,73 (7,11) Mrd. Euro auf das Segment Gewerbekunden, von dem wiederum 7,42 Mrd. Euro im Kernmarkt Deutschland kontrahiert wurden. Das hierbei via Gemeinschaftskrediten mit Volksbanken und Raiffeisenbanken generierte Neugeschäft sank leicht auf 3,5 (3,6) Mrd. Euro.

Im Geschäftsfeld Wohnungswirtschaft steigerte die DZ Hyp 2018 das Zusagevolumen mit 1,0 (0,98) Mrd. Euro leicht, wobei insbesondere Investitionsvorhaben in Neubau und Modernisierung durch langfristige Finanzierungen begleitet wurden. Ebenfalls ausgeweitet wurde das Neugeschäft im Segment Privatkunden/private Investoren mit insgesamt rund 2,2 (2,0) Mrd. Euro. Davon entfielen rund 1,5 (1,4) Mrd. Euro auf das innerhalb der Genossenschaftlichen Finanzgruppe vermittelte Geschäft an Privatkunden. An dieser Stelle verweist die DZ Hyp einmal mehr auf die gute Zusammenarbeit innerhalb der Gruppe: Während die Volksbanken und Raiffeisenbanken Wohnungsbaukredite bis zu einer Zinsbindung von zehn Jahren gerne aus eigenen Mitteln darstellten, würde das langfristige Vermittlungsgeschäft im Zinsbindungsbereich ab 10 bis zu 30 Jahren zu einem sehr hohen Anteil an Pfandbriefbanken wie die DZ Hyp vermittelt.

Dieses Prinzip fand auch im vierten Geschäftszweig der DZ Hyp, der Kommunalfinanzierung, rege Anwendung: Von dem im Jahr 2018 neu kontrahierten Volumen in Höhe von 894 (765) Mill. Euro entfielen 639 (561) Mill. Euro auf das Vermittlungsgeschäft durch die Volksbanken und Raiffeisenbanken, bei den restlichen 255 (204) Mill. Euro handelte es sich um Direktgeschäft.

Im Bereich der Refinanzierung bilden Pfandbriefe weiterhin das wichtigste Standbein für die DZ Hyp, die infolge der Fusion zum größten Emittenten Deutschlands aufgestiegen ist. So platzierte das Institut 2018 gedeckte Schuldverschreibungen in Höhe von insgesamt 4,1 Mrd. Euro, wovon 2,8 Mrd. Euro auf das Format öffentlich platzierter und ausschließlich hypothekarisch besicherter Euro Benchmarkanleihen entfielen. Die Debütemission des fusionierten Instituts DZ im November 2018 glückte dabei in Form einer 1,0 Mrd. Euro schweren Anleihe, die Orders in Höhe von rund 1,2 Mrd. Euro generierte und zu günstigen fünf Basispunkten unter Mid-Swap platziert werden konnte. Darüber hinaus wurde im Format von Privatplatzierungen 2018 ein Gesamtvolumen von 1,4 Mrd. Euro bei Investoren eingesammelt. Davon entfielen1,3 Mrd. Euro auf Hypothekenpfandbriefe und 140 Mill. Euro auf öffentliche Pfandbriefe. Insgesamt befanden sich zum Bilanzstichtag 2018 Pfandbriefe in Höhe von 44,1 (44,2) Mrd. Euro in Umlauf, davon 28,9 (27,3) Mrd. Euro Hypothekenpfandbriefe. Das Volumen an ungedeckter Liquidität in Höhe von 5,1 Mrd. Euro generierte die DZ Hyp größtenteils über Emissionen innerhalb der Genossenschaftlichen Finanzgruppe. Der Bestand an ungedeckten Refinanzierungsmitteln belief sich zum Jahresultimo auf 22,2 (21,8) Mrd. Euro.

Die Bilanzsumme der DZ Hyp hat sich im Geschäftsjahr 2018 leicht um 0,8 auf 75,9 Mrd. Euro erhöht. Maßgeblich dazu bei trug der infolge des hohen Neugeschäftsvolumens um 2,8 auf 45,3 Mrd. Euro gestiegene Immobilienkreditbestand, der wiederum vor allem auf das Bestandswachstum gewerblicher Immobilienfinanzierungen (um 2,3 auf 23,8 Mrd. Euro) zurückzuführen ist. Im originären Kommunalkreditgeschäft lag das Neugeschäftsvolumen 2018 erwartungsgemäß unter den laufenden Tilgungen, sodass der Bestand um 0,7 auf 11,8 Mrd. Euro zurückging. Des Weiteren hat sich im Berichtsjahr auch der Bestand an Staatsfinanzierungen infolge von Fälligkeiten und Tilgungen strategiekonform um 0,4 auf 12,6 Mrd. Euro reduziert. Die Bestände gegenüber den von der Schuldenkrise besonders betroffenen Staaten Spanien, Italien und Portugal fiel dabei leicht auf 3,83 (4,04) Mrd. Euro zurück.

Die gute Neugeschäftsentwicklung spiegelte sich auch in der Ertragslage 2018 wider. Mit 523,5 (480,8) Mill. Euro lag der Zinsüberschuss bei 9% über dem Vorjahreswert. Das Provisionsergebnis betrug im Berichtsjahr minus 27,4 (minus 15,6) Mill. Euro. Dabei wurden mit 20,9 (29,4) Mill. Euro deutlich weniger Provisionserträge im Kreditgeschäft vereinnahmt. Auf Vermittlungsleistungen an Volksbanken und Raiffeisenbanken entfielen 45,1 (43,4) Mill. Euro. Der Verwaltungsaufwand erhöhte sich auf 294,2 (227,8) Mill. Euro. Maßgeblich für diese Entwicklung waren einmalige Beratungs- und Migrationskosten im Zuge der Fusionsaktivitäten. Wenig überraschend stieg die Cost Income Ratio infolge dieser Sondereffekte im Berichtsjahr deutlich von 51,8 auf 60,0% an.

Die Risikovorsorge lag mit 68,7 (22,8) Mill. Euro deutlich über dem Vorjahreswert. Einem abermals positiven Ergebnis im Kreditgeschäft in Höhe von 9,9 (24,6) Mill. Euro standen ein negatives Wertpapierergebnis in Höhe von minus 41,3 (66,5) Mill. Euro sowie Zuführungen zu den § 340f HGB Reserven gegenüber. In allen vier strategischen Geschäftsfeldern waren im Geschäftsjahr 2018 keine nennenswerten Einzelwertberichtigungen zu verzeichnen.

Insgesamt konnte die DZ Hyp somit trotz fusionsbedingter Sonderbelastung ein Betriebsergebnis in Höhe von 179,6 (2017: 281,4) Mill. Euro erwirtschaften. Davon wurden 45,0 Mill. Euro zur weiteren Substanzstärkung der Bank dem Sonderposten für allgemeine Bankrisiken zugeführt und 55,0 Mill. Euro an die Konzernmutter DZ Bank AG abgeführt. Nach der im DZ Bank Konzern maßgeblichen IFRS-Rechnungslegung erzielte die DZ Hyp im Berichtsjahr unter Berücksichtigung der Fair-Value-Bilanzierung einzelner Wertpapierportfolios einen Beitrag zum Konzernergebnis von 232 (637) Mill. Euro. Das pro Forma berechnete Vorjahresergebnis war dabei durch Bewertungseffekte im Abbauportfolio an Peripherie Staatsanleihen stark positiv beeinflusst.

Personalien - Aufsichtsrat: Uwe Fröhlich (Vorsitzender); Vorstand: Dr. Georg Reutter (Vorsitzender), Frank M. Mühlbauer (Vorsitzender bis 31. Dezember 2018), Manfred Salber und Dr. Carsten Düerkop

Münchener Hypothekenbank

Starker Ausbau des Neugeschäftes im 1. Halbjahr 2019 - überdurchschnittlicher Anstieg in der gewerblichen Immobilienfinanzierung - Verstärkung der Fremdwährungsemissionen - Anstieg des Zinsüberschusses um 2% - höhere Provisionszahlungen wegen Neugeschäft - Zunahme der Verwaltungsaufwendungen um gut 18% - harte Kernkapitalquote bei 19,9%

Als einziges der hier betrachteten genossenschaftlichen Verbundunternehmen zählt die Münchener Hypothekenbank nicht zum DZ Bank Konzern. Im Jahre 1896 mit Unterstützung der Bayerischen Staatsregierung als Genossenschaftsbank gegründet entwickelte sich das Institut aus seinen agrarwirtschaftlichen Ursprüngen zu einer national und international tätigen Pfandbriefbank, die die Rechtsform der eingetragenen Genossenschaft beibehalten hat. Als Spezialist für langfristige Immobilienfinanzierung mit den Kerngeschäftsfeldern Wohn und Gewerbeimmobilienfinanzierungversteht sie sich als Partner der Volks und Raiffeisenbanken und ist mit elf Regionalbüros bundesweit präsent. Ihre Berichterstattung erfolgt nach HGB.

Für das 1. Halbjahr des laufenden Jahres meldet die Bank einen starken Ausbau des Neugeschäftes. Neu zugesagt wurden demnach langfristige Immobilienfinanzierungen in einem Volumen von 3,6 Mrd. Euro, ein Plus von 63% gegenüber dem Vergleichswert aus dem Vorjahr. Die Zuwächse zeigen sich dabei sowohl in der Finanzierung von Wohn als auch von Gewerbeimmobilien. Dass sie das Neugeschäft in der privaten Immobilienfinanzierung um 44% auf 2,0 Mrd. Euro steigern konnte, schreibt die Bank allen Vermittlungspartnern zu, also den deutschen Genossenschaftsbanken, den Maklervertrieben sowie der Schweizer Post Finance. Neu angelaufen sind seit Ende Mai dieses Jahres zudem Immobilienfinanzierungen für Privatkunden in Österreich.

Noch deutlicher wuchs das Neugeschäft in der gewerblichen Immobilienfinanzierung. Gegenüber den ersten sechs Monaten des Vorjahres hat es sich mit rund 1,6 Mrd. Euro fast verdoppelt. Als Schwerpunkt werden dabei Finanzierungen in Deutschland mit einem Zusagevolumen von 1,1 Mrd. Euro genannt. Neben den allgemein günstigen Marktbedingungen führt die Bank die vergleichsweise hohen Zuwächse in der Wohnimmobilien wie auch in der Gewerbeimmobilienfinanzierung auf eine Intensivierung der Marktbearbeitung sowie eine Verbesserung der hauseigenen Prozesse zurück.

Im Pfandbriefmarkt verweist die Bank für das 1. Halbjahr auf eine Verstärkung ihrer Fremdwährungsemissionen. Mit einem Absatz von insgesamt 1,4 Mrd. Schweizer Franken an Hypothekenpfandbriefen sieht sie sich als volumenstärkster ausländischer Emittent von gedeckten Anleihen in der Schweiz. Darüber hinaus begab die Bank zwei großvolumige Hypothekenpfandbriefe im Benchmarkformat. Die erste Emission erfolgte im April über 500 Mill. Euro und einer Laufzeit von 20 Jahren. Im Juli folgte ein Hypothekenpfandbrief über 600 Mill. US Dollar mit einer Laufzeit von drei Jahren und vier Monaten.

Der Blick auf die Ertragsrechnung des 1. Halbjahres zeigt für den Zinsüberschuss gegenüber dem Vorjahreswert einen Anstieg um 2% auf 140,8 Mill. Euro. Um 4% auf 98,2 Mill. Euro zurück ging dagegen der Zins und Provisionsüberschuss. Als Grund werden gestiegene Provisionszahlungen für erhöhte Auszahlungsvolumina aufgrund des Neugeschäfts genannt. Der negative Provisionssaldo, so schreibt die Bank im Halbjahresbericht, hat sich dadurch um 21% erhöht.

Die Risikosituation im Kreditgeschäft entwickelte sich nach Angaben der Bank weiter stabil. Dabei verweist die Bank auf Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen von unverändert 3,0 Mill. Euro. Dass die Position "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft" plus 6,8 Mill. Euro gegenüber minus 8,6 Mill. Euro zum gleichen Zeitpunkt des Vorjahres betrug resultiert laut Halbjahresbericht vor allem aus einem Kursgewinn beim Verkauf eines Schuldscheindarlehens sowie der Auflösung von Einzelwertberichtigungen. Insgesamt wird das weiterhin sehr niedrige Niveau der Risikovorsorge im Kreditgeschäft betont.

Die Verwaltungsaufwendungen nahmen um 9,8 Mill. Euro auf 63,2 Mill. Euro zu. Dabei erhöhten sich die Personalaufwendungen um 3,7 Mill. Euro auf 28,0 Mill. Euro. Und die anderen Verwaltungsaufwendungen stiegen um 6,1 Mill. Euro auf 32,2 Mill. Euro. Im ersten Halbjahr 2019 lag das Ergebnis der normalen Geschäftstätigkeit bei 39,7 Mill. Euro. Nach Abzug der Steueraufwendungen von 21,6 Mill. Euro verblieb ein zeitanteiliger Jahresüberschuss von 18,1 (22,7) Mill. Euro.

Die Bilanzsumme belief sich zum 30. Juni 2019 auf 43,1 Mrd. Euro gegenüber 40,4 Mrd. Euro zum Jahresende 2018. Im gleichen Zeitraum erhöhten sich die Bestände an Hypothekendarlehen um 2,1 Mrd. Euro auf 34,1 Mrd. Euro. Im Kapitalmarktgeschäft reduzierten sie sich seit dem Jahresanfang 2019 um 0,2 Mrd. Euro auf 4,3 Mrd. Euro.

Die harte Kernkapitalquote und die Kernkapitalquote lagen zum 30. Juni 2019 jeweils bei 19,9% (31. Dezember 2018: jeweils 21,7%). Die Gesamtkapitalquote betrug 20,7% (31. Dezember 2018: 22,9%).

Für das restliche Geschäftsjahr erwartet die Bank eine weiterhin gute Nachfrage nach Immobilienfinanzierungen und damit ein Neugeschäft in Höhe des ersten Halbjahres. Da dies zugleich steigende Provisionsaufwendungen mit sich bringt, wird mit einem leicht rückläufigen Zins und Provisionsergebnis gerechnet.

Das Berichtsjahr 2018

Im Berichtsjahr 2018 ist das Zusagevolumen im Hypothekenneugeschäft der Bank um 12% auf 5,64 (5,1) Mrd. Euro gestiegen. Das Neugeschäft im Geschäftsfeld private Wohnimmobilienfinanzierung beläuft sich auf über 3,1 (3,2) Mrd. Euro. Mit Verweis auf einen intensiv geführten Preiswettbewerb nennt die Bank ein Zusagevolumen von 2,4 Mrd. Euro für das Verbundgeschäft mit den Genossenschaftsbanken. Der Absatz über freie Finanzierungsvermittler stieg um 21% auf 507 Mill. Euro. Dass das von der Schweizer Post Finance vermittelte Neugeschäft mit 282 Mill. Euro um 24% unter dem Vorjahresniveau liegt, wird auf den verschärften Wettbewerb im Schweizer Markt zurückgeführt.

Mit Blick auf die Refinanzierung wurde die erste Benchmarkemission des Berichtsjahres mit einem Emissionsvolumen von 500 Mill. Euro im Juli 2018 begeben. Die Laufzeit des Hypothekenpfandbriefs beträgt neun Jahre und vier Monate und der Kupon liegt bei 0,625%. Der Bond wurde von 52 Investoren aus zwölf Staaten gezeichnet, wobei mit 61% der größte Anteil in Deutschland platziert wurde, gefolgt von Großbritannien und weiteren europäischen Staaten.

Im November 2018 erfolgt erstmals die Emission eines ökologischen ESG Pfandbriefs. Die Benchmarkemission hatte ein Volumen von 500 Mill. Euro. Rund 40% des Emissionsvolumens wurden von Investoren gezeichnet, die sich auf grüne und nachhaltige Investments spezialisiert haben. In der Ertragsrechnung des Jahres 2018 konnte der Zinsüberschuss (inklusive laufender Erträge ohne Organschaftserträge) gesteigert werden, und zwar um 23,5 Mill. Euro oder 9,2% auf 280,1 Mill. Euro. Die Provisionsaufwendungen lagen mit 81,9 Mill. Euro nahezu auf Vorjahresniveau. Bei auf 9,4 Mill. Euro gestiegenen Provisionserträgen betrug der Provisionssaldo minus 72,5 (minus 74,5) Mill. Euro. Daraus ergab sich ein Zins und Provisionsüberschuss von 207,6 Mill. Euro ein Zuwachs um 25,5 Mill. Euro oder 14%.

Die Allgemeinen Verwaltungsaufwendungen erhöhten sich um 14,8 Mill. Euro auf 108,4 Mill. Euro, wobei der Personalaufwand nicht zuletzt wegen neuer Mitarbeiter um 4,1 Mill. Euro oder 9,0% stieg. Kräftig um 10,7 Mill. Euro oder 22,4% erhöhten sich die anderen Verwaltungsaufwendungen, maßgeblich wegen höherer Aufwendungen in die Optimierung der Prozesse und den Eintritt in den österreichischen Immobilienfinanzierungsmarkt für Retailkunden im 1. Halbjahr 2019. Die Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen lagen mit 5,2 Mill. Euro um 0,8 Mill. Euro unter Vorjahresniveau. Unverändert mit 55% beziffert wird die Cost Income Ratio. Der Saldo aus den sonstigen betrieblichen Aufwendungen und Erträgen betrug minus 5,6 Mill. Euro.

Die Kreditrisikosituation wird weiterhin als unauffällig eingestuft. So belief sich der Posten "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft" nach der Zuführung zu den Vorsorgereserven nach § 340f HGB auf minus 12,7 Mill. Euro. Der Saldo der Veränderung zur Risikovorsorge im Kreditgeschäft (inklusive Direktabschreibungen) betrug minus 1,2 Mill. Euro (Vorjahr plus 10,5 Mill. Euro). Aus dem Verkauf von Schuldscheindarlehen und der Rücknahme von Namenspapieren und Schuldverschreibungen errechnet sich per saldo ein Aufwand von 1,3 Mill. Euro. Die "Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren" betrugen plus 0,3 Mill. Euro. Das Ergebnis aus der normalen Geschäftstätigkeit lag bei 76,0 Mill. Euro. Nach einem Steueraufwand von 27,3 Mill. Euro verbleibt ein Jahresüberschuss von 48,7 Mill. Euro, ein Plus von 5% gegenüber dem Vorjahr.

Das harte Kernkapital erhöhte sich von 1,316 Mrd. Euro im Vorjahr auf 1,37 Mrd. Euro. Die harte Kernkapitalquote belief sich zum 31. Dezember 2018 auf 21,7 (23,8)%, die Kernkapitalquote betrug ebenfalls 21,7 (23,8)% und die Gesamtkapitalquote 22,9 (25,2)%. Als Leverage Ratio werden zum 31. Dezember 2018 unverändert 3,4% ausgewiesen.

Personalien - Aufsichtsrat: Wolfhard Binder (Vorsitzender bis 6. April 2019), Dr. Hermann Starnecker (stellvertretender Vorsitzender bis 6. April 2019, Vorsitzender seit 6. April 2019) Gregor Scheller (stellvertretender Vorsitzender seit 6. April 2019); Vorstand: Dr. Louis Hagen (Vorsitzender), Dr. Holger Horn (seit 1. Januar 2019), Bernhard Heinlein (bis 31. Dezember 2018), Michael Jung

Bausparkasse Schwäbisch Hall

Bauspar Neugeschäftsvolumen steigt nach zwei Rückgängen in Folge wieder - durchschnittliche Bausparsumme je Vertrag wird größer - Baufinanzierungsvolumen erreicht Rekordwert von 15,2 Mrd. Euro - Konzernergebnis vor Steuern besser als erwartet - Erste Pfandbriefemission in Arbeit

Im genossenschaftlichen Finanzverbund ist die Bausparkasse Schwäbisch Hall unangefochten die Nummer 1, gibt es doch nur ein Spezialinstitut dieser Art in der Gruppe. Und auch im Gesamtmarkt ist das Unternehmen die größte aller Bausparkassen, betrachtet man die Landesbausparkassen einzeln und nicht als Gesamtinstitut. Laut dem Geschäftsbericht der Mutter DZ Bank haben die Haller auch im ersten Halbjahr des laufenden Geschäftsjahres die Marktführerschaft verteidigt. "Das Bauspargeschäft und der Marktanteil blieben weitgehend stabil, im Baufinanzierungs-Neugeschäft gelang eine Steigerung um 3% auf 6,9 Mrd. Euro", heißt es hier.

Insgesamt schloss die BSH im ersten Halbjahr 2019 rund 289 000 neue Bausparverträge mit einer Bausparsumme von 15,6 Mrd. Euro ab, was nur knapp unter dem Vorjahreswert von 16 Mrd. Euro lag. Im Geschäftsfeld Baufinanzierung wurde das realisierte Neugeschäftsvolumen dagegen leicht um 0,2 Mrd. Euro auf 6,9 Mrd. Euro gesteigert. In diesem Wert sind nach Angaben der DZ Bank Bauspardarlehensverträge und Zwischenkredite der Bausparkasse sowie sonstige Vermittlungen in Höhe von 1,0 Mrd. Euro nicht berücksichtigt.

Während es mit Blick auf die Volumina also gut um den Bauspar-Spezialisten der Genossenschaftlichen Finanzgruppe steht, frisst sich das Niedrigzinsniveau immer tiefer in die Gewinn- und Verlustrechnung. Der Zinsüberschuss sank in den ersten sechs Monaten des laufenden Geschäftsjahres um satte 43,6% auf nur noch 217 Mill. Euro. Hierbei waren die Erträge aus dem Finanzanlagevermögen, also vor allem der Anlage des Eigenkapitals, weiter rückläufig(260 nach 280 Mill. Euro).

Die Nachfrage nach klassischen Bauspardarlehen war weiterhin gering, wohin gegen sich die Strategie, verstärkt auf außerkollektive Vor und Zwischenfinanzierungen zu setzen, auszuzahlen beginnt: Trotz niedriger Durchschnittsverzinsung stiegen die Erträge aus außerkollektiven Finanzierungen um 19 Mill. Euro auf 467 Mill. Euro. In der zweiten Jahreshälfte 2019 soll diesem Trend durch die Begebung des ersten Pfandbriefs der Bausparkasse Schwäbisch Hall auch auf der Refinanzierungsseite Rechnung getragen werden. Allerdings ist beim Rückgang des Zinsüberschusses eine Mehrdotierung bau spartechnischer Rückstellungen von 153 Mill. Euro zu berücksichtigen.

Dank der Erfolge im Neugeschäft und der daraus abgeleiteten Zahlungen an die vermittelnden Volks und Raiffeisenbanken sank der Provisionsüberschuss leicht von minus 12 Mill. Euro auf minus 15 Mill. Euro. Kräftig Geld in die Kassen spülte der Verkauf der ehemaligen tschechischen Tochter Ceskomoravská Stavebni Sporitelna CMSS. Maßgeblich aufgrund des Verkaufserlöses in Höhe von 99 Mill. Euro stieg das Ergebnis aus Finanzanlagen von 3 Mill. Euro im Vorjahreszeitraum auf 120 Mill. Euro in den ersten sechs Monaten dieses Berichtsjahres.

Nach Berücksichtigung der Verwaltungsaufwendungen von 249 Mill. Euro (237 Mill. Euro) und der sonstigen GuV Positionen verbleibt ein Ergebnis vor Steuern von 149 Mill. Euro, was einem Rückgang gegenüber dem vergleichbaren Vorjahreswert von 23 Mill. Euro entspricht. Die Aufwand-Ertrags-Relation stieg in den ersten sechs Monaten 2019 von 57,7% auf 63,5%.

Das Berichtsjahr 2018

Zum Ende des abgelaufenen Geschäftsjahres sank der Marktanteil der Bausparkasse Schwäbisch Hall zwar leicht von 30,9%, liegt mit 30,6% aber erneut über der wichtigen 30 Prozent Marke. Die Anzahl der Kunden lag zum Stichtag mit 7,2 Mill. Kunden nur leicht unter dem Vorjahr (7,3 Mill.), der eingelöste Vertragsbestand ging ebenfalls leicht auf 8,3 Mill. Verträge (8,5 Mill.) zurück.

Beim Neugeschäftsvolumen im Kerngeschäftsfeld Bausparen wurde 2018 der Abwärtstrend der vergangenen Jahre gestoppt. Nach zwei Rückgängen in Folge legte das Bausparneugeschäft in Deutschland um 6,3% auf 29,7 Mrd. Euro zu. Dabei stieg auch die durchschnittliche Bausparsumme pro Vertrag (53 583 Euro nach 50 136 Euro), die Anzahl der abgeschlossenen Verträge war mit 554 285 Stück (557 508) leicht rückläufig. Das Volumen der Bauspareinlagen stieg 2018 um 3,3 Mrd. Euro beziehungsweise 5,7% auf 60,6 Mrd. Euro. Dies resultierte aus dem hohen Spargeldeingang und einem im Verhältnis dazu geringen Zuteilungsvolumen infolge des niedrigen Zinsniveaus.

Die Bausparsumme des Vertragsbestands stieg über die 300 Milliarden Euro Marke auf 305,7 (299,0) Mrd. Euro. Die Zuführungen zur Zuteilungsmasse erhöhten sich geringfügig um 10 Mill. Euro auf 11,1 Mrd. Euro. Im Jahr 2018 wurden 355 026 Bausparverträge zugeteilt, damit wurde das Vorjahr mit 374 146 zugeteilten Verträgen deutlich verfehlt. Auch das zugeteilte Bausparvolumen lag mit 9,1 Mrd. Euro um 6,4% unter dem Vorjahreswert von 9,7 Mrd. Euro.

Die in den Konzernabschluss einbezogenen ausländischen Bausparkassen in Tschechien, Ungarn, der Slowakei und China konnten 2018 mit 628 509 spürbar mehr Verträge neu abschließen als im Vorjahr mit 546 352 Verträgen. Das Neugeschäftsvolumen erhöhte sich deutlich auf 12,0 (10,5) Mrd. Euro.

Einen neuen Rekord verzeichnete das Baufinanzierungsgeschäft: Das Neugeschäftsvolumen wuchs um 0,6 Mrd. Euro auf 15,2 Mrd. Euro. Der größte Anteil hiervon entfiel auf die Vermittlung von Finanzierungen an Institute der Genossenschaftlichen Finanzgruppe (65 Mrd. Euro), gefolgt von eigene Zinszahlungsdarlehen (6,0 Mrd. Euro) und der Vermittlung von Fuchs Baudarlehen (0,8 Mrd. Euro). Weitere 1,9 Mrd. Euro verteilen sich auf Bauspardarlehen und Zwischenkredite von Schwäbisch Hall. Nicht berücksichtigt in diesen Zahlen ist das Geschäft mit Vorausdarlehen der Genossenschaftsbanken, die mit einem Bausparvertrag unterlegt sind, in Höhe von 6,8 (6,6) Mrd. Euro.

Das Bestandsvolumen der gesamten Baudarlehen betrug zum Jahresende 10,7% mehr als im Vorjahr und erreichte 43,8 Mrd. Euro. Vor- und Zwischenkredite verzeichneten dabei ein kräftiges Wachstum auf 39,1 Mrd. Euro (plus 11,4%), während die klassischen Bauspardarlehen um 5,2% auf 2,4 Mrd. Euro zurückgingen. Weitere 2,3 Mrd. Euro (plus 17,9%) machen weitere sonstige, ebenfalls außerkollektive Baudarlehen aus. "Zufrieden sind wir zudem mit der Entwicklung des Konzernergebnisses. Denn wir haben unsere eigenen Erwartungen in dem aktuellen Niedrigzinsumfeld mit einem Konzernergebnis von 295 Millionen Euro deutlich übertroffen." So schreibt es der Vorstand im Vorwort des 2018er Geschäftsberichtes. Allerdings mussten die Haller einen Rückgang des Ergebnisses vor Steuern von knapp 12% hinnehmen. Ziel für 2018 waren 265 Mill. Euro.

Kräftige Einbußen gab es wie nicht anders zu erwarten beim Zinsüberschuss, der infolge des Niedrigzinsniveaus um 8% oder 67 Mill. Euro auf 766 Mill. Euro abrutschte. Der deutliche Anstieg der Zwischenkredite und Zinszahlungsdarlehen konnte den Rückgang bei den Erträgen aus der Geldanlage hierbei nur teilweise kompensieren. Das Provisionsergebnis ging von 48 auf 40 Mill. Euro zurück, wobei die Provisionsaufwendungen, also die an die Volksbanken Raiffeisenbanken gezahlten Vermittlungsgebühren, mit 126 Mill. Euro um 8 Mill. Euro unter dem Vorjahreswert lagen.

Einen Anstieg um 10 Mill. Euro auf 470 Mill. Euro verzeichneten die Verwaltungsaufwendungen, was insbesondere mit Aufwendungen in die Modernisierung der IT Landschaft begründet wird. Die Aufwand Ertrags Relation belief sich in der Schwäbisch-Hall-Gruppe im Berichtsjahr auf 61,1% gegenüber 57,0% im Jahr 2017.

Die Bilanzsumme der Bausparkasse Schwäbisch Hall erhöhte sich zum 31. Dezember 2018 um 3,2 Mrd. Euro auf 69,4 Mrd. Euro und erreichte einen neuen Höchstwert.

Personalien - Aufsichtsrat: Wolfgang Kirsch (Vorsitzender), Rainer Baier (stellvertretender Vorsitzender bis 16.5.2018), Ninon Kiesler (stellvertretende Vorsitzende seit 16.5.2018). Vorstand: Reinhard Klein (Vorsitzender), Jürgen Gießler, Alexander Lichtenberg, Peter Magel

R+V Versicherung

Konzernberichterstattung nach IFRS - Anstieg Bruttobeitragsvolumen um 795 Mill. Euro - Ergebnis aus Kapitalanlagen massiv eingebrochen - Eigenkapitalquote leicht gesunken - Konzernergebnis um rund ein Drittel gesunken

Als genossenschaftlicher Versicherer bietet die R+V seinen Kunden maßgeschneiderte Versicherungslösungen. Die Produktpalette umfasst dabei alle bekannten Versicherungen für Privatkunden, von der Kfz Haftpflichtversicherung bis zum persönlichen Altersvorsorgekonzept. Im Firmenkundengeschäft ist die R+V eng mit den mittelständischen Unternehmen aus Handel, Handwerk, Gewerbe und Landwirtschaft verbunden. Der Versicherer hat rund 8,6 Millionen Kunden mit etwa 25 Millionen Versicherungsverträgen. Das Unternehmen befindet sich mehrheitlich im Besitz der DZ Bank AG mit Sitz in Frankfurt am Main. Weitere Anteile werden von anderen genossenschaftlichen Verbänden und Instituten gehalten.

Laut dem Konzernbericht der DZ-Bank-Gruppe zum ersten Halbjahr 2019 konnte die R+V Versicherung AG die verdienten Beiträge aus dem Versicherungsgeschäft auf der Grundlage der festen Verankerung des R+V Teilkonzerns in der Genossenschaftlichen Finanzgruppe um 213 Mill. Euro auf 8,33 (8,12) Mrd. Euro verbessern. Somit wurden die Beitragseinnahmen in den ersten sechs Monaten 2019 um 2,6% gegenüber dem Vorjahreszeitraum gesteigert. Die einzelnen Bereiche haben sich dabei jedoch unterschiedlich entwickelt. Im Lebensversicherungsgeschäft sanken die verdienten Beiträge um 4,9% auf 3,58 Mrd. Euro. Zugelegt haben die verdienten Nettobeiträge hingegen im Krankenversicherungsgeschäft: Es ging um 5,1% auf 309 Mill. Euro nach oben. Auch im Schaden und Unfallversicherungsgeschäft erhöhten sich die Beitragseinnahmen um 6,4% auf 3,11 Mrd. Euro. Den Löwenanteil daran hatten die Bereiche Kraftfahrtversicherung und Firmenhaftpflicht.

Bei der übernommenen Rückversicherung entwickelte sich das Geschäft auch gut. Hier kletterten die verdienten Beitragseinnahmen um 17% auf 1,33 Mrd. Euro. Das Geschäft entwickelte sich in diesem Segment laut R+V in allen Regionen positiv, wobei Europa jedoch der größte Markt blieb. Im Rückversicherungsgeschäft entwickelten sich alle Sparten außer der Produktgruppe Kraftfahrzeuge erfolgreich.

Einen beeindruckenden Sprung zeigte das Ergebnis aus Kapitalanlagen und sonstige Ergebnis der Versicherungsunternehmen, das sich um 180,5% auf 3,55 Mrd. Euro erhöhte. In den ersten sechs Monaten des Jahres 2018 brach diese Kennziffer um gut ein Drittel ein. Dieser Rückgang wurde deutlich überkompensiert. Das langfristige Zinsniveau lag zum Ende des Berichtszeitraums unter dem Niveau des Vergleichszeitraums. Gleichzeitig wirkten sich Spread-Einengungen bei den verzinslichen Wertpapieren zum Ende des Berichtshalbjahres ergebniserhöhend aus. Die für die R+V relevanten Aktienmärkte haben sich im Verlauf des ersten Halbjahres 2019 besser entwickelt als im Vergleichszeitraum des Vorjahres.

Um ein Viertel auf 9,63 Mrd. Euro (7,71 Mrd. Euro) haben sich die Versicherungsleistungen erhöht. Bei den Personenversicherungsgesellschaften verliefen die Leistungen korrespondierend zur Entwicklung der Beitragseinnahmen sowie des Ergebnisses aus Kapitalanlagen und sonstigen Ergebnissen der Versicherungsunternehmen. Ein Betrag in Höhe von 76 Mill. Euro wurde bei der Zinszusatzrückstellung aufgelöst, nachdem im Vorjahr 534 Mill. Euro zugeführt wurden.

Im Bereich Schaden und Unfallversicherungsgeschäft wirkte sich die im Vergleich zum Vorjahreszeitraum gesunkene Schadenbelastung positiv aus. Die Gesamtschadenquote lag unter dem Wert des Vorjahres. Gleichzeitig sind aber die Großschadenbelastung und die Grundschadenlast im Kfz-Bereich gestiegen. Bei der übernommenen Rückversicherung kletterte die Netto Schadenquote um 5,4 Prozentpunkte. Mitte Juli 2019 hat das britische Justizministerium eine Anpassung des Diskontsatzes zur Berechnung von Kapitalabfindungen für Personenschäden (Ogden Rate) von minus 0,75% auf minus 0,25% bekannt gegeben. Das Versicherungsunternehmen hat die Änderung schon im ersten Halbjahr 2019 berücksichtigt. Dadurch entstand dem Versicherer eine Belastung von 64 Mill. Euro.

Die Aufwendungen für den Versicherungsbetrieb haben in allen Geschäftsbereichen, insbesondere jedoch im Schaden und Unfallversicherungsgeschäft sowie im Bereich übernommene Rück, zugenommen. Hier ging es um 8,4% von 1,41 auf 1,52 Mrd. Euro nach oben.

Vor dem Hintergrund der genannten Einflussfaktoren hat sich das Ergebnis vor Steuern im ersten Halbjahr 2019 deutlich um 437 Mill. Euro auf 711 Mill. Euro erhöht, was einem Anstieg um 159,5% entspricht. Das regulatorische RORAC hat sich im Berichtszeitraum dadurch deutlich von 7,3% im Vorjahreszeitraum auf 18,0% verbessert.

Das Berichtsjahr 2018

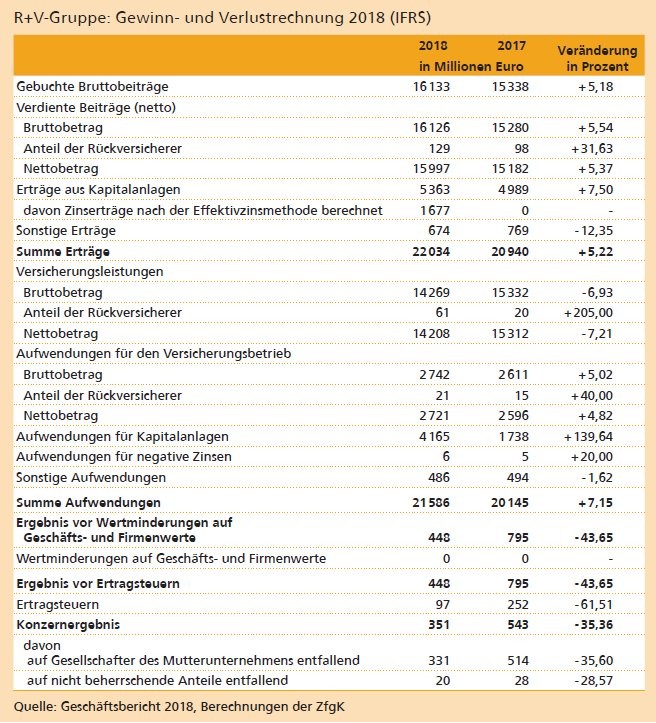

Basis der Betrachtung des Geschäftsjahres 2018 ist der hauseigene Geschäftsbericht. Der Vorstand zeigte sich zufrieden mit dem Verlauf des Berichtsjahres. Er hat laut Geschäftsbericht seine gesteckten Ziele erreicht und konnte die Beitragseinnahmen auf einen neuen Höchststand steigern. Auch 2019 soll der strategische Wachstumskurs fortgesetzt werden. Die gebuchten Bruttobeiträge stiegen im Berichtsjahr um 795 Mill. Euro beziehungsweise 5,2% auf 16,13 (15,34) Mrd. Euro. Alle Geschäftsbereiche haben zum Wachstum beigetragen.

Im Bereich der Schaden und Unfallversicherung stieg zwar die bilanzielle Schadenquote (netto), die Gesamtkostenquote (netto) konnte jedoch leicht von 23,9% auf 23,8% gesenkt werden. Der Geschäftsbereich Lebens und Krankenversicherung verzeichnete eine Gesamtkostenquote (netto) auf einem stabilen Niveau. Deutlich zurück gingen im Bereich übernommene Rückversicherungen sowohl die Gesamtkostenquote (netto) als auch die Schadenquote (netto).

Auch im Geschäftsjahr 2018 hat die R+V laut Geschäftsbericht ihre risikobewusste Anlagepolitik fortgeführt. Gestiegen sind die Gewinne aus Zeitwertänderungen. Diese Kennzahl konnte von 846 Mill. Euro auf 1,52 Mrd. Euro sehr deutlich gesteigert werde. Damit wurde sogar der Einbruch des Vorjahres klar überkompensiert. Dahingegen sanken die Gewinne aus dem Abgang von Kapitalanlagen von 1,43 Mrd. Euro im Vorjahr auf 838 Mill. Euro. Erträge aus Gewinngemeinschaften fielen von 9 auf 4 Mill. Euro, die Erträge aus Zuschreibungen kletterten hingegen von 100 Mill. Euro im Vorjahr auf 493 Mill. Euro. In der Summe erwirtschaftete die R+V Erträge aus Kapitalanlagen von 5,363 (4,989) Mrd. Euro.

Massiv angewachsen sind die gesamten Aufwendungen für Kapitalanlagen: Nach 1,738 Mrd. Euro im Vorjahr schossen sie auf 4,165 Mrd. Euro in die Höhe. Dominiert wurde der Anstieg laut Geschäftsbericht vor allem von den Verlusten aus Zeitwertänderungen, die sich von 447 Mill. Euro im Vorjahr auf 2,781 Mrd. Euro vervielfachten. Hier zeigten sich die Effekte der Bilanzierung zu Marktwerten von den über die Gewinn und Verlustrechnung laufenden Vermögenswertklassen.

Das Ergebnis aus Kapitalanlagen brach somit im Ergebnis von 3,251 Mrd. Euro im Vorjahr auf nur noch 1,198 Mrd. Euro ein, was einem Minus von 63,15% entspricht. Laut Geschäftsbericht war dieses Ergebnis besonderen Marktverwerfungen zum Jahresende ausgesetzt, wodurch sich der deutliche Rückgang erkläre.

In allen drei Geschäftsbereichen sind die Aufwendungen für den Versicherungsbetrieb (netto) größer geworden. Insgesamt erhöhte sich diese Kennzahl von 2,596 Mrd. Euro auf 2,721 Mrd. Euro, was einem Anstieg um 4,82% entspricht. Prozentual am stärksten sind diese Aufwendungen im Bereich übernommene Rückversicherungen geklettert, sodass ihr Anteil an den kumulierten Aufwendungen im Konzern von zuvor 20,55% auf 21,35% anwuchs, während der Anteil der anderen beiden Bereiche leicht gesunken ist. Den Löwenanteil der Aufwendungen hat der Bereich Schaden und Unfallversicherungen mit 50,5% (50,8%) ausgemacht.

Insgesamt erwirtschaftete die R+V Versicherung AG dadurch ein Ergebnis vor Ertragssteuern von 448 Mill. Euro. Das lag 43,6% unter dem Wert des Vorjahres (795 Mill. Euro). Da die Ertragssteuern ebenfalls deutlich von 252 Mill. Euro im Jahr 2017 auf 97 Mill. sanken, fiel der Rückgang des Konzernergebnisses mit 35,4% auf 351 Mill. Euro etwas moderater aus.

Die Eigenkapitalquote ging im Berichtsjahr von 46,7% auf 43,8% zurück. Aufgrund des recht deutlichen Ergebnisrückgangs und einem Anstieg des bereinigten Eigenkapitals auf 6,405 (5,374) Mrd. Euro sank die Eigenkapitalrendite sehr deutlich von 14,8% im Vorjahr auf nunmehr 7,0%.

Zum Stichtag 31. Dezember 2018 betrug das verwaltete Vermögen des Versicherers 102,907 Mrd. Euro nach 98,93 Mrd. Euro im Vorjahr. Davon entfielen 91,197 (87,381) Mrd. Euro auf die Kapitalanlagen und der Rest von 11,71 (11,549) Mrd. Euro auf Anlagen der betrieblichen Altersversorgung, die für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern laufen.

Personalien - Aufsichtsrat: Wolfgang Kirsch (Vorsitzender bis 31. Dezember 2018), Dr. Cornelius Riese (Vorsitzender seit 1. Januar 2019), Ulrich Birkenstock (stellvertretender Vorsitzender); Vorstand: Dr. Norbert Rollinger (Vorsitzender), Claudia Andersch, Jens Hasselbächer (seit 1. April 2018), Heinz Jürgen Kallerhoff (bis 31. Dezember 2018), Dr. Christoph Lamby, Tillmann Lukosch (seit 22. Juni 2018), Dr. Edgar Martin, Julia Merkel, Marc René Michallet, Peter Weiler (bis 21. Juni 2018)

VR Smart Finanz

Auftritt unter der Marke VR Smart Finanz - Trennung von Geschäftssegmenten - Umfirmierung geplant - Zinsüberschuss im 1. Halbjahr 2019 leicht rückläufig - Provisionsüberschuss wegen höherer Bestandsprovisionen an die Ortsbanken verringert - höhere Risikovorsorge - Verwaltungsaufwendungen im 1. Halbjahr 2019 unverändert - Ergebnis vor Steuern auf Vorjahresniveau - Aufwand Ertrags Relation bei 84,3%

Die VR Leasing Aktiengesellschaft, Eschborn, hat 2017 einen Transformationsprozess eingeleitet und versteht sich als digitaler Finanzierer von Gewerbekunden einschließlich des kleinen Mittelstandes. Seit Mitte Juli 2018 tritt das Unternehmen unter der Marke VR Smart Finanz am Markt auf. Die Produktpalette umfasst einfache Finanzierungslösungen für Leasing, Mietkauf und Kredit sowie digitale Services rund um den Finanzalltag und Datenanalysen. Digitalbasierte Lösungen sollen dabei die Vorteile der persönlichen Beratung in der Bank ergänzen, beispielsweise durch automatisierte Systeme, die eine Finanzierungsentscheidung noch im Beratungsgespräch ermöglichen, oder durch digitale Services, die Unternehmer auch außerhalb der Bankfiliale im Finanzalltag begleiten.

Unter dem neuen Markenauftritt hat die Gesellschaft im Berichtsjahr das Produkt VR Smart express eingeführt, das Objektfinanzierungen mit einem Volumen von bis zu 250 000 Euro anbietet und mithilfe eines automatisierten Prozesses über ein Onlinesystem eine verbindliche Finanzierungsentscheidung innerhalb von wenigen Minuten verspricht. Der Zuwachs des Neugeschäftsvolumens in diesem Bereich wird im Berichtsjahr auf 34% (auf 217,9 Mill. Euro) beziffert. Weiterhin bietet die VR Leasing eine Lösung für die Buchhaltung, die neben der Ausgabenverwaltung, Rechnungserstellung, Kunden und Lieferantenverwaltung auch auf Hilfestellung für die Erstellung von Abschlüssen ausgelegt ist.

Verbunden mit der Transformation des Geschäfts der VR Leasing ist die Trennung von Geschäftssegmenten, nämlich Factoring, Zentralregulierung und IT Leasing. In diesem Zusammenhang meldete die BAWAG Group Ende Dezember 2018 den vollständigen Erwerb der BFL Leasing GmbH, der IT Leasing Tochter der VR Leasing. Zudem unterzeichnete die Aktivbank ebenfalls kurz vor Jahresende 2018 einen Kaufvertrag zum Erwerb des Zentralregulierungsgeschäfts der VR Leasing.

Im Juli 2019 wurde die Marke VR Smart Finanz auch in der rechtlichen Struktur verankert. Der 2018 erfolgte Launch des Markenauftritts wurde mit der Umfirmierung der VR Leasing Aktiengesellschaft in VR Smart Finanz AG sowie der Tochtergesellschaft VR Diskontbank GmbH in VR Smart Finanz Bank GmbH auch handelsrechtlich vollzogen.

Für das 1. Halbjahr 2019 der VR Smart Finanz weist der Halbjahresbericht der Muttergesellschaft einen Zinsüberschuss von 75 (76) Mill. Euro aus. Dabei wird einerseits auf einen positiven Effekt im Zinsüberschuss infolge des Ausbaus des Kerngeschäfts mit weiterhin stark gestiegenen Volumina bei den digital gestützten Produkten VR Smart flexibel und VR Smart express verwiesen, dem andererseits ein Rückgang des Zinsergebnisses in dem strategiekonform zurückgeführten beziehungsweise veräußerten Nichtkerngeschäft gegenüberstand. Zu Letzterem zählen die Bereiche Immobilienleasing, Zentralregulierung, IT Leasing und das Finanzierungsgeschäft bei Leasing und Mietkauf über 750 000 Euro sowie das Factoring der VR Smart Finanz. Für die zur Veräußerung stehenden Bereiche Immobilienleasing, Zentralregulierung und IT Leasing (BFL Leasing GmbH) wurden die zum Ende des Geschäftsjahres 2018 abgeschlossenen Kaufverträge im zweiten Quartal 2019 vollzogen. Für das Individualgeschäft mit einem Objektwert über 750 000 Euro steht den Genossenschaftsbanken das Unternehmen Siemens Finance & Leasing GmbH, München, als Kooperationspartner zur Verfügung.

Dass sich der Provisionsüberschuss im 1. Halbjahr 2019 um 6 Mill. Euro auf minus 1 Mill. Euro verringerte, wird auf die geschäftsbedingt gestiegenen, an die Genossenschaftsbanken zu leistenden Bestandsprovisionen zurückgeführt.

Die Aufwendungen zur Risikovorsorge nahmen in der Berichtsperiode um 10 Mill. Euro auf 12 (2) Mill. Euro zu, als Ursache wird auf den Volumenanstieg im Produkt VR Smart flexibel hingewiesen. Die Verwaltungsaufwendungen blieben mit 70 Mill. Euro unverändert. Das sonstige betriebliche Ergebnis beträgt 9 (minus 15) Mill. Euro. Als ursächliche Effekte für die Veränderung werden im Wesentlichen der Ertrag aus dem Verkauf des Zentralregulierungsgeschäfts im Berichtshalbjahr sowie die im ersten Halbjahr 2018 enthaltenen Belastungen durch die Restrukturierungsaufwendungen im Rahmen der Transformation zum digitalen Gewerbekundenfinanzierer genannt.