M.M. Warburg & CO

Zusammenführung von Tochterbanken - Abgabe der Privatkunden und Berater der M.M. Warburg Bank (Schweiz) AG - Verkauf der Tochtergesellschaften in Luxemburg - Start eines Robo Advisors - Übernahme der Asset-Management-Aktivitäten der Nord-LB - Zinsüberschuss um 19,5% gesunken - Provisionsüberschuss um 7,8% gestiegen - Verwaltungskosten um 10,7% über Vorjahresniveau - Gewinnabführung an die Muttergesellschaft

Die M.M. Warburg & CO (AG & Co.) Kommanditgesellschaft auf Aktien ist eine Privatbank, die sich - eingebettet in eine Holdingstruktur - im Besitz privater Anteilseigner befindet. Als Konzernobergesellschaft fungiert die M.M. Warburg & CO Gruppe GmbH, die 100% der Anteile an der Warburg Bank hält. In den vergangenen beiden Jahren hat es in der Gruppe im Rahmen einer "kritischen Überprüfung der eigenen organisatorischen Ausrichtung" eine Reihe von Neuerungen gegeben, die der Tendenz nach zu einer Verminderung der regulatorischen Komplexität und einer stärkeren Fokussierung des Geschäftes auf Deutschland geführt haben.

Im Rahmen der organisatorischen Neuausrichtung hat die Warburg Gruppe (Konzern der M.M. Warburg & CO Gruppe GmbH) schon im Herbst 2016 ihre Tochtergesellschaften Bankhaus Hallbaum, Bankhaus Löbbecke, Bankhaus Plump und Schwäbische Bank mit der Warburg Bank (M.M. Warburg & CO (AG & Co.) KGaA vereint. Die Häuser behalten ihre Namen und sollen als Zweigniederlassungen der M.M. Warburg & CO ihre Identität als unabhängige Privatbank vor Ort bewahren. Ende des Berichtsjahres 2017 wurde die Übernahme der Privatkunden und Berater der M.M. Warburg Bank (Schweiz) AG durch die St. Galler Kantonalbank AG gemeldet. Die Warburg Gruppe selbst ist am Standort Zürich weiter mit der Tochtergesellschaft Private Client Partners AG vertreten, die als etabliertes Family Office größere Vermögen und ausgewählte Asset Management-Man date betreut. Zum Jahreswechsel 2017/2018 hat die M.M. Warburg & CO (AG & Co.) KGaA ihre Tochtergesellschaften Warburg Invest Luxembourg S.A. und M.M. Warburg & CO Luxembourg S.A. an die Apex Group Ltd. veräußert. Für die in Luxemburg beheimateten Leistungen im Asset Management wurde eine strategische Partnerschaft vereinbart.

Ende November dieses Jahres wurde dann die zu Beginn dieses Jahres vereinbarte Übernahme der Asset-Management-Aktivitäten der Nord-LB durch M.M. Warburg & CO nach Vorliegen der erforderlichen Genehmigungen und Beschlüsse zum 30. November 2018 abgeschlossen. Die Warburg Invest KAG mbH und die Nord-LB Asset Management AG agieren künftig gemeinsam in einer Holding unter Führung der Warburg Bank, die von der Nord-LB 75,1 Prozent der Anteile an der Nord-LB Asset Management erworben hat. Nach der Eintragung im Handelsregister wird Letztere als Warburg Invest AG firmieren.

In der Produkt- und Dienstleistungspolitik wurde mit dem Warburg Navigator im Herbst 2017 eine Vermögensverwaltung (Robo Advisor) auf den Markt gebracht, die in Zusammenarbeit mit dem Berliner Fintech Elinvar entwickelt wurde. Sie soll über individuelle und prognosefreie mathematische Grundmodelle Anlagestrategien für Kundenvermögen ab 20 000 Euro mit der fundamentalen Expertise der Asset Manager des Bankhauses kombinieren.

Räumlich ist die Warburg Bank außerhalb Hamburgs durch ihre vier Zweigniederlassungen und drei Geschäftsstellen vertreten. Nach den Umstrukturierungen im Berichtsjahr hält die Bank weiterhin Anteile an den Tochterbanken Marcard, Stein & Co AG und der M.M. Warburg Hypothekenbank. Die Beteiligung an den Kapitalverwaltungsgesellschaften Warburg Invest Deutschland GmbH ist Ende November dieses Jahres mit dem Closing der Transaktion mit der Nord-LB Asset Management AG größer geworden. Neben dem Asset Management ist der Warburg Konzern im Investment Banking einschließlich Kreditgeschäft sowie im Private Banking aktiv.

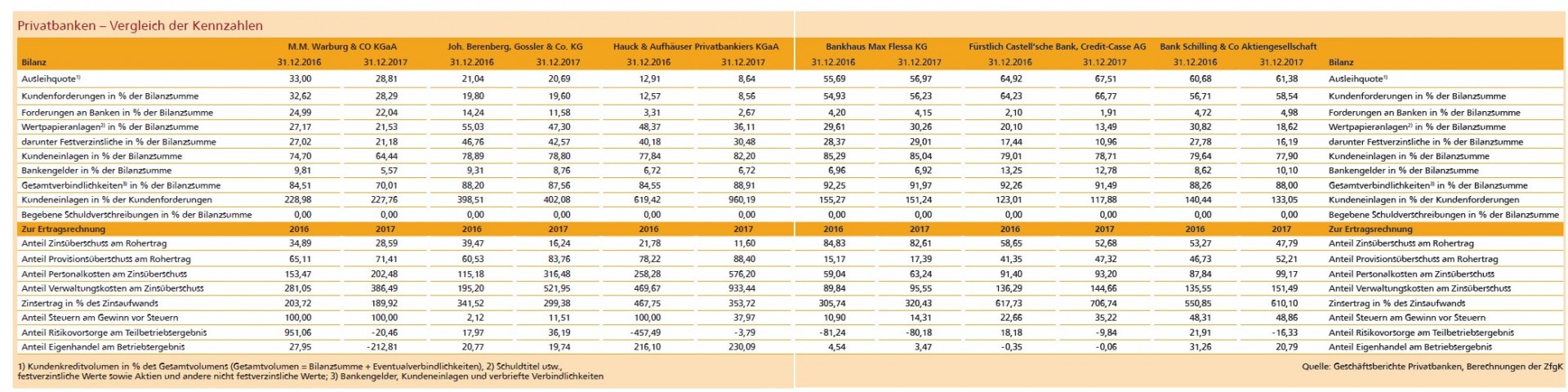

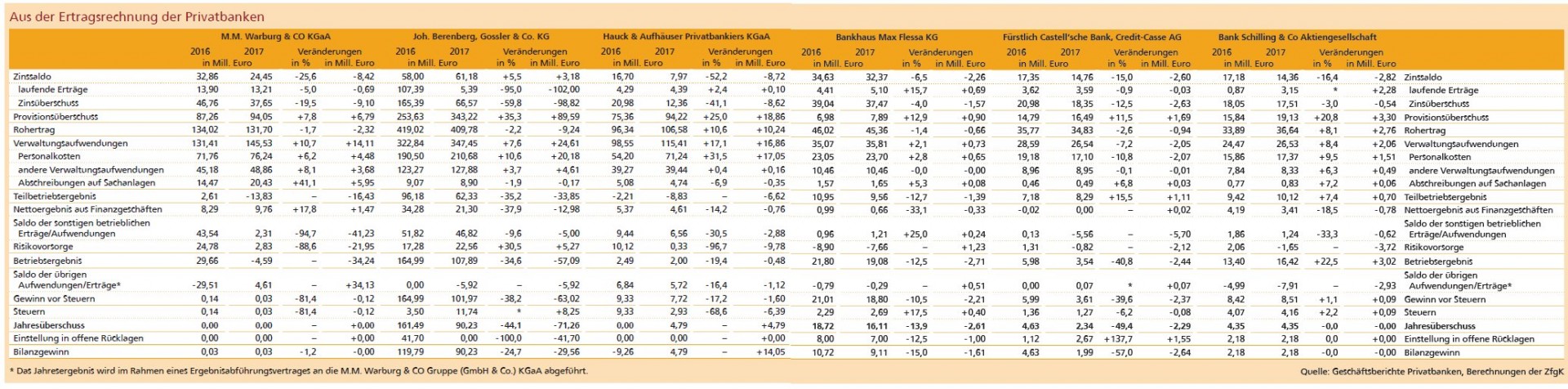

Der folgende Blick auf die Ertragsrechnung bezieht sich wie bei den anderen hier betrachteten Häusern auf die Warburg Bank. Die Zinserträge und -aufwendungen schreibt die Bank im Wesentlichen dem klassischen Kredit- und Einlagengeschäft sowie der Anlage in Wertpapieren zu. In diesen Bereichen verweist sie allerdings auf die nach wie vor geringen Ertragschancen, die eine Wiederanlage von frei werdenden Mitteln aus auslaufenden längerfristigen Anlagen nur zu wesentlich schlechteren beziehungsweise negativen Konditionen möglich machten. Zudem wurden bei institutionellen Anlegern zunehmend sogenannte Verwahrentgelte erhoben, um die negativen Anlagekonditionen zumindest teilweise zu kompensieren. Im Ergebnis führte das im Berichtsjahr 2017 für die Warburg Bank bei einem um 25,6% niedrigeren Zinssaldo und einem Minus von 5,0% bei den laufenden Erträgen zu einem um 19,5% auf 37,65 Mill. Euro verminderten Zinsüberschuss.

Der Provisionsüberschuss hingegen konnte gegenüber dem Vorjahr um 7,8% gesteigert werden und beläuft sich auf 94,05 Mill. Euro. Einen wesentlichen Beitrag zu diesem Ergebnis schreibt die Bank dabei der Vermittlung von festverzinslichen und anderen Finanzanlagen zu. Des Weiteren verweist sie auf bedeutende Ergebnisbeiträge der Vermögensverwaltung und des Wertpapiergeschäfts mit Kunden sowie des Corporate Finance und des Devisengeschäftes. Der Rückgang des Rohertrages konnte damit auf 1,7% begrenzt werden und lag im Berichtsjahr bei 131,70 Mill. Euro nach 134,02 Mill. Euro im Vorjahr. Als Anteil des Provisionsüberschusses errechnen sich 71,41 (65,11)%, als Anteil des Zinsüberschusses am Rohertrag dementsprechend 28,59 (34,89)%.

Übertroffen wurde die Planungsrechnung der Bank mit den Nettoergebnis aus Finanzgeschäften von 9,76 (8,29) Mill. Euro. Das ist ein Plus von 17,8%. Dem Geschäft mit verzinslichen Wertpapieren und Aktien werden dabei 3,9 (5,2) Mill. Euro zugeschrieben und aus dem Devisen- und Derivategeschäft resultierten 4,3 (3,5) Mill. Euro. Der Anstieg der Verwaltungsaufwendungen um 10,7% oder 14,11 Mill. Euro ist maßgeblich, nämlich zu 5,95 Mill. Euro, den um 41,1% höheren Abschreibungen auf Sachanlagen zuzuschreiben. Der Personalaufwand beläuft sich nach einem Plus von 6,2% auf 76,24 Mill. Euro. Hiervon entfallen auf Löhne und Gehälter 65,0 (62,3) Mill. Euro und 11,2 (9,5) Mill Euro auf soziale Abgaben und Aufwendungen für Altersversorgung und Unterstützung.

Der Anstieg wird vor allem auf die Durchführung von Personalmaßnahmen aufgrund der Anpassung der Organisationsstruktur der Bank zurückgeführt. Zum Jahresende 2017 waren bei der Bank 717 (733) Mitarbeiter beschäftigt. Die Sachkosten sind um 8,1% auf 48,86 Mill. Euro angestiegen.

Dass die sonstigen betrieblichen Erträge und Aufwendungen per Saldo mit 2,31 (43,5) Mill. Euro so erheblich niedriger ausgefallen sind als im Vorjahr, erklärt die Bank mit Erträgen aus der Veräußerung von Immobilien in Höhe von 44,4 Mill. Euro im Geschäftsjahr 2016. Stark um 21,95 Mill. Euro reduziert hat sich die Nettozuführung zur Risikovorsorge. Einzelrisikovorsorge war nach Angaben der Bank im Wesentlichen im Schiffskreditgeschäft zu bilden. Den Pauschalwertberichtigungen wurden 0,8 Mill. Euro zugeführt, nachdem im Vorjahr eine Aufstockung um 2,6 Mill. Euro erfolgt war. Das Finanzanlageergebnis beinhaltet die Erfolge aus der Bewertung beziehungsweise dem Verkauf von Beteiligungen, Anteilen an verbundenen Unternehmen sowie wie Anlagevermögen behandelten Wertpapieren, es beläuft sich auf 31,6 (0,1) Mill. Euro.

Außerordentliche Aufwendungen werden im Berichtsjahr nicht ausgewiesen, mit Blick auf das Vorjahr wird bezüglich dieser GuV-Position auf den Verlust verwiesen, der aus der Verschmelzung von vier Tochterbanken auf die M.M. Warburg & CO resultierte. Mit der Muttergesellschaft besteht ein Gewinnabführungsvertrag. Das für die Gewinnabführung an die Gruppe GmbH zur Verfügung stehende Ergebnis wird mit 27,0 (7,0) Mill. Euro ausgewiesen.

Zum Bilanzstichtag 31. Dezember 2017 belief sich die Konzernbilanzsumme der M.M. Warburg & CO Gruppe GmbH auf 7,4 (8,4) Mrd. Euro. Als ursächlich für den Rückgang werden die Entkonsolidierungen der M.M. Warburg Bank (Schweiz) AG und der bisher zum Konzernkreis gehörenden Gesellschaften am Standort Luxemburg genannt. Kompensierend wirkte sich nach Angaben der Bank die treuhänderische Übernahme eines Sondervermögens aus, die auch für die Ausweitung der Bilanzsumme der Warburg Bank um 6,2% auf 5,424 Mrd. Euro verantwortlich ist. Die Kernkapitalquote der Bank stieg auf 12,7 (11,2)%. Die Gesamtkapitalquote des Konzerns lag Ende des Berichtjahres bei 13,1 (11,6)%, die Kernkapitalquote des Konzerns verbesserte sich auf 10,3 (8,9)%.

Personalien - Aufsichtsrat: Dr. Christian Olearius (Vorsitzender), Max Warburg (stellvertretender Vorsitzender); Aktionärsausschuss: Dr. Christian Olearius (Vorsitzender), Max Warburg (stellvertretender Vorsitzender); Partner: Joachim Olearius (Sprecher), Eckhard Fiene (bis 31. Oktober 2018), Dr. Henneke Lütgerath (bis 31. Dezember 2017), Dr. Peter Rentrop-Schmid, Patrick Tessmann (seit 1. Dezember 2018)

Joh. Berenberg, Gossler & Co. KG

Ausbau des Research - Wandel zu einem internationalen Beratungshaus - Anteilsverkauf der Berenberg Bank (Schweiz) AG - starker Rückgang des Zinsüberschusses - deutliche Erhöhung des Provisionsüberschusses - plus 7,6% bei den Verwaltungsaufwendungen - Rückgang des Handelsergebnisses - Eigenkapitalrendite von 43% - Cost Income Ratio auf 72,7% gestiegen

Die traditionsreiche Hamburger Privatbank Joh. Berenberg, Gossler & Co. KG führt ihre Gründung auf das Jahr 1590 zurück. Als tragendes Fundament ihres Geschäftes sieht sie bis heute die Verantwortung von persönlich haftenden Gesellschaftern. Seit der Gründung hatte Berenberg lediglich 38 persönlich haftende Gesellschafter. Von den Stimmrechtsanteilen liegen derzeit 30,4% bei der Familie von Berenberg, 26,1% bei der PetRie Beteiligungsgesellschaft mbH (Dr. Hans-Walter Peters (GF) und Hendrik Riehmer) und Dr. Hans-Walter Peters, 1,5% bei ehemaligen phG s, 15,0% bei Erbprinz zu Fürstenberg, 15,0% bei Jan Philipp Reemtsma und 12,0% bei der Compagnie du Bois Sauvage

Als Kerngeschäftsfelder betreibt die Bank die beiden Zentralbereiche Wealth and Asset Management sowie das Investment und Corporate Banking. Zum Wealth Management zählt die Beratung in speziellen Kompetenzzentren für Unternehmer, Stiftungen und Family Offices. Die Vermögensverwaltung rechnet die Bank zu ihren Kerndienstleistungen. Das Asset Management der Bank umfasst sowohl Spezialmandate als auch Publikumsfonds. Zum Investment Banking rechnet sie das Dienstleistungs- und Kundengeschäft in den Bereichen Equities, Corporate Finance und Financial Markets sowie nicht zuletzt das Research. Das Researchteam, so wird betont, analysierte Ende 2017 mehr als 770 Aktienwerte und soll die Coverage weiter ausbauen. Zudem begleitet die Bank Börsengänge, Kapitalerhöhungen sowie Sondertransaktionen und berät bei Fusionen und Unternehmensübernahmen. Das Geschäftsfeld Corporate Banking schließlich umfasst die Begleitung und Beratung von Unternehmen, Finanzinvestoren und Single Family Offices bei Transaktionen und im Tagesgeschäft. Ein besonderes Gewicht legt die Bank dabei auf die Segmente Infrastruktur und Energie, Schifffahrt sowie Immobilien.

Hauptsitz von Berenberg ist Hamburg. Im Inland ist die Bank zudem mit Niederlassungen in Düsseldorf, Frankfurt, München, Münster und Stuttgart vertreten. Im Ausland bestehen Niederlassungen in London, Luxemburg, Paris und Wien sowie Vertretungen in Genf und Zürich. Tochtergesellschaften und ihre Niederlassungen befinden sich in Hamburg, Boston, Chicago, Genf, New York, San Francisco und Zürich. Berenberg selbst will die zunehmende Orientierung in das Ausland in den vergangenen Jahren als Wandel von einer norddeutschen Privatbank zu einem internationalen Beratungshaus verstanden wissen. Zum Jahresende 2017 waren in der Berenberg-Gruppe 1 576 Mitarbeiter beschäftigt.

Eine anstehende Veränderung der Unternehmensstruktur ist Anfang September dieses Jahres gemeldet worden. Demnach will eine Aktionärsgruppe aus Schweizer Unternehmerfamlien und dem ehemaligen persönlich haftenden Gesellschafter von Berenberg, Claus-G. Budelmann zusammen mit dem Management die Mehrheit an der Berenberg Bank (Schweiz) AG erwerben. Das Unternehmen soll unter dem Namen Bergos Berenberg AG firmieren. Die Käufergruppe will 80,1% erwerben, Berenberg soll mit 19,9% beteiligt bleiben. Der Verkauf der Gesellschaftsanteile steht noch unter dem Vorbehalt der Genehmigung durch die Schweizer Finanzmarktaufsicht FIN MA. Vom Verkauf nicht betroffen sind die Schweizer Investment Banking und Asset-Management-Aktivitäten von Berenberg, die als Vertretung der Joh. Berenberg, Gossler & Co. KG fortgeführt werden sollen.

Der Blick auf die Ertragslage von Berenberg betrifft wie bei den anderen Häusern dieses Vergleichs die Bank und nicht den Konzern. Dass der Zinsüberschuss von 165,39 Mill. Euro auf 66,57 Mill. Euro um 59,8% oder 98,82 Mill. Euro gesunken ist, schreibt die Bank nicht zuletzt dem historisch niedrige Zinsniveau zu. Zudem war im Vorjahreswert neben der Ausschüttung von Gewinnen aus Tochtergesellschaften auch der dort vorgenommene Transfer von Gewinnrücklagen aus Tochtergesellschaften zur Stärkung der Gewinnrücklage der Bank enthalten. Bei der Kreditvergabepolitik, so heißt es weiter, sind Zinserträge insbesondere aus den Wertpapieren der Liquiditätsreserve realisiert worden. In diesem Bestand befinden sich Papiere mit verhältnismäßig hohen Kupons, die über pari notieren. Aufgrund der kurzen Restlaufzeiten entstehen im Gegenzug hierbei Abschreibungen auf Schuldverschreibungen.

Von weitaus höherer Bedeutung ist für die Bank traditionell das Provisionsgeschäft. Hier stieg der Provisionsüberschuss deutlich um 35,3% oder 89,59 Mill. Euro auf 343,22 Mill. Euro. Als Ursache dieses Anstiegs wird nicht zuletzt die Begleitung vieler Kapitalerhöhungen und Börsengänge genannt. Auch im Corporate Banking, so wird betont, übertrafen die Provisionserträge das Zinsgeschäft. Ausdrücklich erwähnt wird in diesem Zusammenhang zudem das Dienstleistungsgeschäft mit deutschen und internationalen Schifffahrtskunden ebenso wie die Segmente Structured Finance sowie Infrastruktur und Energie, die ebenfalls transaktionsabhängige Provisionserträge beisteuerten. Dass die Bank weiterhin im Segment Schifffahrt aktiv ist, hat sie im Herbst 2017 unterstrichen, als sie gemeinsam mit einem japanischen Finanzdienstleister ein Schiffskreditportfolio der Royal Bank of Scotland (RBS) in Höhe von rund 460 Mill. US-Dollar gekauft hat.

Der Rohertrag verringerte sich um 2,2% auf 409,78 Mill. Euro, wobei der Provisionsüberschuss einen Anteil von 83,76 (60,53)% und der Zinsüberschuss einen Anteil von 16,24 (39,47)% abdeckt.

Um 7,6% auf 347,45 Mill. Euro gestiegen sind im Berichtjahr die Verwaltungsaufwendungen. Dass sich die Personalkosten um 10,6% auf 210,68 Mill. Euro erhöhten, erklärt die Bank durch die steigende Mitarbeiterzahl sowie punktuelle Investitionen in hochqualifiziertes Personal. Als Ursache für den Anstieg der Sachkosten um 3,7% auf 127,88 Mill. Euro nennt sie Investitionen in den Ausbau des Geschäftsmodells und in die Effizienz der Prozesse, nicht zuletzt zur Erfüllung neuer regulatorischer Vorgaben.

Der Nettoertrag aus Handelsgeschäften verringerte sich im Berichtsjahr um 37,9% auf 21,3 (34,28) Mill. Euro. Insbesondere der das Handelsergebnis dominierende Devisenbereich musste sich nach Angaben der Bank der Marktbedingungen wegen mit einem Ergebnis unterhalb des Vorjahreswertes zufriedengeben. Auf eine Neudotierung der gesetzlich vorgeschriebenen Reserve nach § 340g HGB i. V. m. § 340e Abs. 4 HGB hat die Bank 2017 verzichtet, weil diese Reserve entsprechend den handelsrechtlichen Vorgaben in voller Höhe dotiert ist. Die sonstigen betrieblichen Erträge erreichen 46,82 (51,82) Mill. Euro und beinhalten nach Angaben der Bank einen Restertrag aus der Veräußerung der Universal- Investment-Gesellschaft sowie stärkere Erträge aus dem Corporate Banking und dem Bereich Real Estate.

Im Rahmen der Risikovorsorge erforderte das Berichtsjahr nach Angaben der Bank keine Netto-Neubildung von Risikovorsorge im Kreditgeschäft. Das Ergebnis aus der Liquiditätsreserve, so wird an dieser Stelle noch einmal erläutert, ist technisch im Zusammenhang mit dem Zinsüberschuss zu betrachten. In der Liquiditätsreserve befinden sich Wertpapiere, die über pari notieren und zum Laufzeitende einen entsprechenden Abschreibungsbedarf erzeugen. Das Ergebnis aus der Beteiligungsbewertung resultiert aus geplanten Anlaufverlusten der sich im Ausbau befindlichen Aktivitäten in den USA. All diese Effekte zusammen haben zu einer Erhöhung der Risikovorsorge auf 22,56 (17,28) Mill. Euro geführt.

Nach einem Gewinn vor Steuern von 101,97 (164,99) Mill. Euro und einer deutlich höheren Steuerposition von 11,74 (3,5) Mill. Euro wird ein Jahresüberschuss von 90,23 (161,49) Mill. Euro ausgewiesen. Das Vorjahresergebnis, daran wird an dieser Stelle noch einmal erinnert, war stark durch den Ertrag aus der Veräußerung der Beteiligung an der Universal-Investment-Gesellschaft geprägt.

Die Eigenkapitalrendite, berechnet als Quotient aus Gewinn vor Steuern und Eigenkapital zu Beginn des Jahres 2017, wird auf 43,0% beziffert, nach den durch den Sondereffekt beeinflussten 95,8% im Vorjahr. Das Verhältnis der Kosten zu den Erträgen (Cost Income Ratio) stieg von 63,9% auf 72,7%. Personalien - Verwaltungsrat: Prof. Dr. Harald Wiedemann (Vorsitzender); Geschäftsleitung (persönlich haftende Gesellschafter): Dr. Hans-Walter Peters (Sprecher), Hendrik Riehmer; erweiterte Geschäftsführung: Henning Gebhardt, Christian Kühn, David Morlock

Hauck & Aufhäuser

Digitale Vermögensverwaltung eingeführt - neue Tochtergesellschaften in Luxemburg - Umwandlung in eine Aktiengesellschaft - Auflösung des Aktionärsausschusses - Erschließung von Cross-Selling-Potenzialen zwischen Deutschland und China - Ertragsrechnung von der Neuausrichtung geprägt

Ende Oktober dieses Jahres hat die Privatbank Hauck & Aufhäuser ihr Private-Banking-Angebot um eine Plattform für die digitale Vermögensverwaltung erweitert. Das Angebot ist als hypride Lösung konzipiert, die den Kunden bei Bedarf die Möglichkeit für Fragen via Chat oder für ein weiterführendes Beratungsgespräch gibt. Angeboten werden drei Produktvarianten: eine fondsgebundene Vermögensverwaltung ab 50 000 Euro, die klassische Einzeltitel-Vermögensverwaltung ab 150 000 Euro oder die ethische Einzeltitel-Vermögensverwaltung ab 300 000 Euro.

Diese Meldung über die weitere strategische Ausrichtung markiet eine gewisse Normalität in der Geschichte der Bank. Die Jahre seit 2015 bis in den Herbst 2016 hinein waren hingegen eher von den Übernahmebestrebungen des neuen chinesischen Eigners Fosun und den damit verbundenen Prüfungen durch die deutsche und luxemburgische Bankenaufsicht verknüpft. Im Zuge dieser Prüfverfahren erfolgte im Dezember 2017 die Zustimmung der zuständigen Aufsichtsbehörden zur Übernahme der beiden Gesellschaften Sal. Oppenheim jr. & Cie. Luxembourg S.A. und Oppenheim Asset Management Services S.à r.l. durch die Hauck & Aufhäuser Privatbankiers AG sowie deren Umfirmierung in Hauck & Aufhäuser Fund Platforms S.A. und Hauck & Aufhäuser Asset Management Services S.à r.l.

Dass nach all diesen Jahren der Unsicherheit die Geschäftszahlen des Berichtsjahres 2017 von der Bank als bestes Jahr der Finanzkrise herausgestellt und die deutliche Steigerung der Profitabilität betont wurde, hat einige Medien zu einem misstrauischen Blick auf die Zahlen bewegt. Die ZfgK vermeidet angesichts weitgehender Neuordnungen der Geschäfts- und Beteiligungsstrukturen wie sie bei Übernahmen und Fusionen üblich sind, traditionell den Blick auf den Vorjahresvergleich beziehungsweise eine Bewertung der Veränderungen. Was die absoluten Zahlen und insbesondere die Kennzahlen des Geschäftsjahres 2017 allerdings leisten können, ist eine Bestandsaufnahme unter dem neuen Anteilseigner als Ausgangspunkt für eine Beurteilung der Entwicklung in den kommenden Jahren.

Die Hauck & Aufhäuser Privatbankiers Aktiengesellschaft, so ist es in der Berichterstattung im Bundesanzeiger dokumentiert, bestand bis Ende Mai 2017 in der Rechtsform einer Kommanditgesellschaft auf Aktien (KGaA) und wurde im Berichtsjahr gemäß den Beschlüssen von Hauptversammlung und Aufsichtsrat in eine Aktiengesellschaft umgewandelt - Hauck & Aufhäuser Privatbankiers Aktiengesellschaft mit Sitz in Frankfurt am Main.

Die Bank setzt sich derzeit aus drei Einheiten zusammen: der Hauck & Aufhäuser Privatbankiers Aktiengesellschaft, (HAF), Deutschland, der Hauck & Aufhäuser Privatbankiers Aktiengesellschaft, Niederlassung Luxemburg (HAL) und der Hauck & Aufhäuser Privatbankiers Aktiengesellschaft, Niederlassung London (HALO), Großbritannien. Auf die Bank beziehen sich im Folgenden die Zahlen aus den Tabellen. Sie weist per Ende 2017 eine Bilanzsumme von 4,565 (3,047) Mrd. Euro aus.

Der Konzern mit seiner Bilanzsumme von 5,056 Mrd. Euro besteht neben der Bank aus der Hauck & Aufhäuser Investment Gesellschaft S.A., Luxemburg, aus Hauck & Aufhäuser Alternative Investment Services S.A., Luxemburg, aus Hauck & Aufhäuser (Schweiz) AG und aus Fides Kapital Gesellschaft für Kapitalbeteiligungen mbH, Deutschland. Ab Anfang Dezember 2017 sind dann Hauck & Aufhäuser Fund Platforms S.A. (vormals Sal. Oppenheim jr. & Cie. Luxembourg S.A. sowie Hauck & Aufhäuser Asset Management Services (vormals Oppenheim Asset Management Services) hinzugekommen. Im Nachgang zum Formwechsel der Bank wurde Ende Juli 2017 die Hauck & Aufhäuser Geschäftsleitungs GmbH (HAGL) Deutschland, auf Fides verschmolzen.

Seit der Genehmigung der Übernahme durch die Aufsichtsbehörden ist die Hauck & Aufhäuser Privatbankiers Aktiengesellschaft mit allen ihren Tochtergesellschaften mehrheitlich im Besitz der Fosun International Limited (Fosun). Laut Bundesanzeiger werden die Anteile mehrheitlich von der Bridge Fortune Investment S.à r.l. mit Sitz in Luxemburg gehalten. Diese wiederum ist eine mittelbare Beteiligung der in Hongkong börsennotierten Fosun International Ltd. mit Sitz in Hongkong. Die börsennotierte Gesellschaft gehört über die Fosun International Holding Ltd. mit Sitz in British Virgin Islands mehrheitlich den Guo Guangchang, Liang Xinjun und Wang Qunbin. Die Beteiligungsgesellschaft Fosun will sich als ein strategischer und langfristig orientierter Investor mit weitreichender Erfahrung im Banken- und Versicherungssektor verstanden wissen.

Mit dem Eigentümerwechsel hat sich auch die Gremienstruktur geändert. So wurde der Aktionärsausschuss mit Eintragung der neuen Rechtsform in das Handelsregister aufgelöst. Bis Ende 2017 unterstützte er die persönlich haftenden Gesellschafter bei der Geschäftsführung und vertrat die Kommanditaktionäre gegenüber den Komplementären. Seit Ende Mai wird die Gesellschaft zudem vom Vorstand und vom Aufsichtsrat überwacht.

Die Aktivitäten im Konzern waren nach Neugliederungen im Jahr 2017 und zum Berichtszeitpunkt in die Kerngeschäftsfelder Asset Servicing, Asset Management, Private Banking, Capital Markets und Investment Banking gegliedert. Daneben werden auch andere Serviceleistungen wie das Kreditgeschäft angeboten. Mit ihrem Kerngeschäft konzentriert sich die Bank auf ausgesuchte Standorte und Regionen im deutschsprachigen Raum. Die Stammhäuser der Bank befinden sich in Frankfurt am Main und in München. In den inländischen Niederlassungen in Hamburg, Düsseldorf und Köln betreut die Bank vermögende Privat- und Unternehmerkunden sowie unabhängige Vermögensverwalter. Daneben werden in der Niederlassung in London Dienstleistungen angeboten. Zusätzlich wird ein Büro in Paris und eine Kooperation in New York unterhalten. Die Zweigniederlassung in Luxemburg ist dort seit 1973 präsent. An diesem Standort sind außerdem vier (Vorjahr zwei) der Tochtergesellschaften ansässig. In Zürich schließlich ist die Bank seit 1994 mit der Tochtergesellschaft Hauck & Aufhäuser (Schweiz) AG vertreten. Die Abteilung China Desk dient zudem als Plattform zur Erschließung von Cross-Selling-Potenzialen zwischen Deutschland und China.

Der Blick auf die Ertragsrechnung der Bank im Berichtsjahr 2017 zeigt wie bei vielen andern Häusern einen spürbaren Rückgang des Zinsüberschusses sowie einen deutlichen Anstieg des Provisionsüberschusses. Mit Blick auf den Zinsüberschuss verweist die Bank nicht zuletzt auf belastete Aufwendungen aus einem Ergebnisabführungsvertrag mit einer Konzerngesellschaft. Den Provisionsüberschuss sieht sie durch Erträge aus dem Wertpapiergeschäft, dem Devisenauftragshandel sowie dem Kredit- und Dienstleistungsgeschäft begünstigt. Als Anteil des Provisionsüberschusses am Rohertrag errechnen sich für Ende des Berichtsjahres 88,4%, als Anteil des Zinsüberschusses am Rohertrag entsprechend 11,6%.

Dass die Verwaltungskosten und dabei insbesondere die Personalkosten so stark über dem Vorjahr liegen erklärt die Bank neben erfolgsabhängigen Vergütungen mit den neu hinzugekommenen Mitarbeitern aus den neuen Gesellschaften. In der Bank waren zum Bilanzstichtag 522 Personen tätig, davon 443 Personen als Vollzeitkräfte und 79 Personen in einer Teilzeitbeschäftigung. Im Konzern waren zum Bilanzstichtag 726 Personen tätig, davon 603 Personen als Vollzeitkräfte und 123 Personen in einer Teilzeitbeschäftigung. Bei den Sachkosten in der Bank (39,44 nach 39,27 Mill. Euro) glichen nach Angaben der Bank die gesunkenen Aufwendungen für Rechts- und Beratungskosten, Miet- und Mietnebenkosten die gestiegenen Aufwendungen für Informationstechnik (IT), Gebäudeinstandhaltung und Informationsdienste weitgehend aus.

Mit Blick auf die günstigere Risikovorsorge in der Bank wird auf geringere Aufwendungen wegen Wertberichtigungen und Rückstellungen im Kreditgeschäft verwiesen. Die Wertberichtigungen und Rückstellungen betrafen laut Bericht im Bundesanzeiger wenige Engagements im Beteiligungsportfolio einer Tochtergesellschaft und wenige Engagements im Kreditportfolio der Bank, die insgesamt stark über den prognostizierten Beträgen lagen. Mit 7,72 (9,33) Mill. Euro wird der Gewinn vor Steuern in der Bank niedriger ausgewiesen als im Vorjahr.

Personalien - Aufsichtsrat: Michael Hauck (Ehrenvorsitzender; verstorben am 18. Januar 2018), Wolfgang Deml (Vorsitzender), Liu Qiang (stellvertretender Vorsitzender seit 10. April 2017), Dr. Thomas Duhnkrack (stellvertretender Vorsitzender bis 10. April 2017); Vorstand (bis 31. Mai Geschäftsleitung): Michael Bentlage (Vorsitzender, zuvor Sprecher der Geschäftsleitung und zuletzt persönlich haftender Gesellschafter), Wolfgang Strobel (seit 1. Oktober 2017), Jochen Lucht (bis 30. September 2017, zuvor Mitglied der Geschäftsleitung, persönlich haftender Gesellschafter), Stephan Rupprecht (bis 31. Dezember 2017)

Bankhaus Max Flessa

Büro in Leipzig eröffnet - 30 Standorte in drei Bundesländern - Überhang der Kundeneinlagen über die Kundenforderungen - Rückgang des Zinsüberschusses um 4,0% - Anstieg des Provisionsüberschusses um 12,9% - Aufgabe des Eigenhandels - Personalkosten um 2,8% über Vorjahresniveau - Anstieg der Verwaltungskosten - Sachkosten konstant - Jahresüberschuss bei 16,11 Mill. Euro - harte Kernkapitalquote von 10,31%

Offiziell lautet der Name Bankhaus Max Flessa, aber auch im eigenen Haus und in der Kommunikation nach außen ist der Name Flessabank gebräuchlich. Tätig ist das 1924 gegründete Bankhaus nach wie vor in der Region rund um den Stammsitz Schweinfurt. Sein Geschäftsgebiet reicht heute von Hammelburg im Westen über Leipzig im Norden und Westen bis nach München im Süden. Schon die Auflistung dieser drei Standorte deutet auf die Ausweitung des Geschäftsgebietes und die im Jahre 1990 begonnene Ausweitung des Geschäftsgebietes über die Region Franken und Bayern hinaus nach Thüringen und Sachsen hin. Der Standort München war schon 1964 erschlossen worden. Die Imagebroschüre des Hauses liefert mit Blick auf die Regionale Verankerung Anklänge an das Selbstverständnis der beiden Verbundorganisationen. Denn auch die Flessabank betont ausdrücklich ihre Verbundenheit mit Bayern, Thüringen und Sachsen und eine Verantwortung gegenüber den Regionen sowie dem Wohlergehen dieser Bundesländer und ihrer Bürger.

Die Bank betreibt in diesen Regionen das klassische Einlagen- und Kreditgeschäft, das Depotgeschäft, die Abwicklung des Zahlungsverkehrs und die Anlageberatung. Der Vertrieb erfolgt hauptsächlich über das Filialnetz mit 30 Standorten in den drei Bundesländern. Zum Stichtag 2017 war die Bank in 26 Orten vertreten. Als größte Zweigniederlassungen nennt sie München, Erfurt, Bamberg, Suhl und Fürth. Seit Januar 2017 unterhält sie zudem ein Büro in Leipzig. Als wesentliche Ertragsquellen sieht die Bank das Zinsund das Provisionsgeschäft sowie Erträge aus den Eigenanlagen. Bei Letzteren wird dabei ausdrücklich ein konservatives Anlageverhalten mit Ausrichtung auf festverzinsliche Wertpapiere und Schuldscheindarlehen bestimmter Emittenten mit einwandfreier Bonität betont.

Von der Größenordnung her ist das dem privaten Bankverband (BdB) angehörige Institut mit seiner Bilanzsumme von 2,315 (2,335) Mrd. Euro per Ende des Berichtjahres 2017 den kleinen und mittleren Instituten in Deutschland zuzurechnen. Wenn beim BdB in den vergangenen Jahren etwa im Zusammenhang mit regulatorischen Anforderungen von dieser Größenordnung an Instituten gesprochen wurde, wurde die Flessabank oft als Beispiel angeführt. Den leichten Rückgang ihrer Bilanzsumme im Berichtsjahr begründet die Bank mit einer bewussten Umschichtung von Kundeneinlagen in außerbilanzielle Wertpapieranlagen infolge der Negativzinspolitik der EZB. Ihre Bilanzstruktur ist wie die der anderen hier betrachteten Häuser von einem Überhang der Kundeneinlagen über die Kundenforderungen geprägt. Die Quote liegt per Ende 2017 bei 151,24%. Das entspricht durchaus den bekannten Werten von Ortsbanken der Verbünde mit hohem Einlagenüberhang, liegt aber deutlich unter den Quoten der Berenberg Bank (402,08%), von M.M. Warburg (227,76%) oder gar Hauck & Aufhäuser (960,19%).

Der Blick auf die Ertragsrechnung des Geschäftsjahre 2017 zeigt für den Zinsüberschuss der Flessabank einen Rückgang um 4,0% oder 1,57 Mill. Euro auf 37,47 Mill. Euro. Dabei reduzierten sich nach Angaben der Bank die Zinserträge aus Kredit- und Geldmarktgeschäften um 4,2 Mill. Euro auf 38,3 Mill. Euro und auch die Zinsaufwendungen verringerten sich um 2,2 Mill. Euro. Die Zinserträge aus festverzinslichen Wertpapieren und Schuldbuchforderungen blieben mit 8,8 (9,0) Mill. Euro nur leicht unter dem Vorjahreswert.

Die laufenden Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren erhöhten sich nach Angaben der Bank um 0,4 Mill. Euro auf 2,1 (1,7) Mill. Euro, die Erträge aus Beteiligungen stiegen ebenfalls um 0,3 Mill. Euro auf 3,0 Mill. Euro. Insgesamt werden die laufenden Erträge mit 5,1 (4,41) Mill. Euro um 15,7% über dem Vorjahreswert ausgewiesen. Der Überschuss aus dem Provisionsgeschäft verbesserte sich um 0,9 Mill. Euro auf 7,89 Mill. Euro. Dies entspricht einer Steigerung von 12,9% gegenüber dem Vorjahr. Wesentlich geprägt sieht die Bank ihren Provisionsertrag durch Umsatzprovisionen aus dem Wertpapierberatungs- und Wertpapierverwahrgeschäft (4,2 Mill. Euro), den Kontoführungsentgelten (2,9 Mill. Euro) sowie der Vermittlung von Versicherungen, Immobilien und Bausparverträgen (0,9 Mill. Euro).

Für den Rohertrag errechnet sich ein Minus von 1,4% auf 45,36 Mill. Euro. Für den Anteil des Zinsüberschusses am Rohertrag ergibt das eine Quote von 82,61 (84,83)%. Dementsprechend deckt der Provisionsüberschuss 17,39 (15,17)% des Rohertrages ab.

Mit Blick auf das Nettoergebnis aus dem Handelsgeschäft räumt die Bank ein, den prognostizierten Ertrag von 1,0 Mill. Euro mit tatsächlich erzielten 0,66 Mill. Euro nicht erreicht zu haben. Dass sie diesen Geschäftsbereich mit Ende des Geschäftsjahres 2017 eingestellt hat, wird mit sehr umfangreichen regulatorischen Anforderungen sowie rückläufigen Erträgen begründet.

Der Anstieg der Verwaltungskosten um 2,1% auf 35,81 Mill. Euro ist fast ausschließlich auf die Personalkosten zurückzuführen. Diese erhöhten sich um 2,8% auf 23,7 (23,05) Mill. Euro. Dabei blieben die Löhne und Gehälter nach Angaben der Bank mit 19,0 Mill. Euro nahezu auf Vorjahresniveau, die sozialen Abgaben, Aufwendungen für Altersversorgung und Unterstützung stiegen hingegen um 0,6 Mill. Euro auf 4,7 Mill. Euro. Von 466 im Jahre 2013 auf 477 Ende 2017 hat sich die Zahl der im Jahresdurchschnitt beschäftigten Mitarbeiter erhöht. Die anderen Verwaltungsaufwendungen werden im Vorjahr konstant mit 10,46 Mill. Euro ausgewiesen. Einen wesentlichen Anteil daran schreibt die Bank dabei den Serviceaufwendungen für Datenverarbeitung (3,3 Mill. Euro) sowie die Aufwendungen für die Einlagensicherungssyteme (2,2 Mill. Euro) zu.

Der positive Saldo der übrigen betrieblichen Erträge und Aufwendungen, einschließlich der Risikovorsorge, reduzierte sich im Geschäftsjahr 2017 um 1,5 Mill. Euro. Das Bewertungsergebnis fiel nach Angaben der Bank höher aus als erwartet. Als Gewinn vor Steuern errechnen sich 18,8 Mill. Euro und nach Berücksichtigung der um 17,5% höheren Steuerposition verbleibt ein Jahresüberschuss von 16,11 (18,72) Mill. Euro. Aus diesem werden die Rücklagen mit 7,0 Mill Euro bestückt.

Der Solvabilitäts-Gesamtkoeffizient verbesserte sich nach Angaben der Bank nach 12,29% im Jahr 2016 auf 13,10% in 2017 (nach Ergebnisverwendung). Die harte Kernkapitalquote erhöhte sich von 9,55% auf 10,31% in 2017 (ebenfalls nach Ergebnisverwendung). Als mittelfristiges Ziel werden eine Kernkapitalquote von 12,5% bei einem entsprechenden Solvabilitäts-Gesamtkoeffizient von 15,0% genannt.

Personalien - Geschäftsführende persönlich haftende Gesellschafter: Mathias Ritzmann, Dr. Gerd Sachs, Fritz Ritzmann

Castell-Bank

Belastung durch einen Betrugsfall - Lancierung einer digitalen Vermögensverwaltung - Provisionsüberschuss höher als der Zinssaldo - Verwaltungsaufwendungen um 7,2% gesunken - Personalkosten um 10,8% unter Vorjahresniveau - Risikovorsorge positiv - Bildung von Rückstellungen für den Betrugsfall - Verzicht auf Ausschüttung an die Anteilseigner - Jahresüberschuss auf 2,34 Mill. Euro gesunken

Für die traditionsreiche Castell-Bank der Fürstenfamilien Castell-Castell und Castell-Rüdenhausen verlief das Berichtjahr 2017 insofern außergewöhnlich, als das Institut im Herbst einen Betrugsfall zu verkraften hatte, der sich auch in der Ertragsrechnung widerspiegelt. Es hätte ein "sehr, sehr gutes" Jahr werden können, so kommentierte die Bank diesen Fall bei der Vorstellung ihrer Zahlen, ist in der Rückschau aber nur ein "sehr zufriedenstellendes" geworden. Nach internen Untersuchungen durch die Revision und die Rechtsabteilung wurde ein Mitarbeiter fristlos entlassen und Strafanzeige gegen ihn erstattet. Seit Mitte Oktober dieses Jahres läuft am Landgericht Nürnberg-Fürth der Prozess wegen Betrugs und Untreue. Laut Medienberichten wird ein Urteil noch im Dezember erwartet und könnte demnach bei Erscheinen dieser Ausgabe schon gefallen sein. Die Fürstlich Castell'sche Bank selbst hat sich mit offiziellen Verlautbarungen weitgehend zurückgehalten. Anlässlich der Veröffentlichung ihrer Geschäftszahlen 2017 hat sie von einer Abwicklung von Geschäften mit Kunden außerhalb der Aktivitäten und in Unkenntnis der Bank gesprochen. Auch im Verlauf des inzwischen stattfindenden Verfahrens gibt es Stand Anfang Dezember vonseiten der Bank keine offizielle Mitteilung.

Von der strategischen Ausrichtung her arbeitet die Bank weiter an dem erklärten Ziel den Anteil des Provisionsgeschäftes in der Ertragsrechnung deutlich zu steigern. Einen weiteren Schritt in diese Richtung will sie mit der Anfang Juni gestarteten, zusammen mit dem Fintech-Partner Elinvar entwickelten, digitalen Vermögensverwaltung gehen. Das neue Angebot soll die konservative Vermögensverwaltung des Hauses mit einem neuen vom Kunden gelenkten Vertriebsweg kombinieren und dadurch auch außerhalb des Stammgebietes mit Filialen eine neue Zielgruppe erschließen.

Die Plattform wendet sich an internetaffine und selbststeuernde Kunden, die in einem vollständig internetbasierten Prozess eine konservative, auf realen Werterhalt abzielende Vermögensverwaltung abschließen wollen wie sie die Bank ihren Kunden anbieten will. Es ist ausdrücklich kein reiner Robo Advisor, vielmehr setzt das Bankhaus weiter darauf, dass Expertenwissen zu besseren Ergebnissen führt als abstrakte Algorithmen. Durch zeitgemäße Methoden soll das Risikobudget der Kunden auch bei diesem neuen Angebot möglichst effizient in einer aktiven Verteilung des anvertrauten Kapitals auf die verschiedenen Anlageklassen verteilt werden.

Die beiden wichtigsten Ertragssäulen der Bank bilden im Berichtsjahr 2017 unverändert der Zinsüberschuss aus dem Kredit- und Einlagengeschäft sowie der Provisionsüberschuss aus dem Wertpapiergeschäft und sonstigen Dienstleistungen. Aufgrund der vorherrschenden Marktbedingungen überstieg nach einem Plus von 11,5% in 2017 der Provisionsüberschuss erstmals den Zinssaldo. Mit 16,49 (14,79) Mill. Euro hat Ersterer allein im Berichtsjahr einen Sprung von 11,5% gemacht und damit zumindest den Zinssaldo von 14,76 (17,35) Millionen Euro überflügelt. Eigentlich wollte die Bank bei dieser Gewichtsverlagerung hin zum Provisionsgeschäft allerdings das Zinsgeschäft möglichst stabil halten. Seinen kontinuierlichen Rückgang von 21,3 Mill. Euro im Jahre 2013 über 20,0 Mill. Euro in 2015 auf besagte 14,79 Mill. Euro erklärt sie nicht allein durch den Wettbewerbsdruck und die Niedrigzinsphase, sondern auch durch die eigene Zurückhaltung im Kreditgeschäft.

Die Castell-Bank, so wird betont, habe sich bewusst aus dem unverändert intensiven und in Teilen ruinösen Preiswettbewerb zurückgehalten und damit geringere Erlöse im Kundenkreditgeschäft in Kauf genommen. Konkret hat sich der Zinsüberschuss aus Zinssaldo und laufenden Erträgen gegenüber dem Geschäftsjahr 2016 um 12,5% auf 18,35 (20,89) Mill. Euro reduziert. Dass das Beteiligungsergebnis (laufende Erträge) mit 3,59 (3,62) Mill. Euro auf dem Niveau des Vorjahres gehalten werden, schreibt die Bank im Wesentlichen einer höheren Ausschüttung ihrer Beteiligung an der MLF Mercator-Leasing GmbH & Co. Finanz-KG sowie der Ausschüttung aus der Position Aktien und andere festverzinsliche Wertpapiere zu. Die Tochter Bau 2000 GmbH erzielte nach Angaben der Bank aufgrund einer vorzunehmenden Sonderabschreibung einen Verlust von zirka 40 000 Euro.

Den Grund für den deutlichen Anstieg des Provisionsüberschusses sieht die Bank in einer deutlichen Steigerung der Wertpapiererlöse aus den vermögensverwaltenden Fonds und der Vermögensverwaltung. Hingewiesen wird in diesem Zusammenhang auf die akquisitorische Leistung der Berater ebenso wie die robuste Investmentperformance in den Vermögensverwaltungsmodellen sowie in den korrespondierenden Fonds. Auch dem Bereich Zahlungsverkehr wird im Vorjahresvergleich eine Steigerung bescheinigt.

Als Rohertrag errechnet sich für die Castell-Bank ein Rückgang um 2,6% auf 34,84 Mill. Euro. Das Verhältnis von Zinsüberschuss (Zinssaldo plus laufende Erträge) zum Rohertrag zeigt mit 52,68 (58,65)% für die Bank die schon angesprochene deutliche Gewichtsverschiebung zum Provisionsgeschäft. Entsprechend beträgt der Anteil des Provisionsüberschusses am Rohertrag inzwischen 47,32 (41,35)%.

Der Verwaltungsaufwand (einschließlich der Abschreibungen auf Sachanlagen und immaterielle Anlagewerte) liegt mit 26,54 Mill. Euro um 2,05 Mill Euro beziehungsweise 7,2% unter dem Vorjahreswert. Die Sachaufwendungen bewegen sich dabei mit 8,95 Mill. Euro auf Vorjahresniveau. Die Einsparungen im Verwaltungsaufwand resultieren damit aus dem Rückgang der Personalkosten um 10,8% auf 17,1 Mill. Euro. Dies wird zum einen geringeren variablen Personalkosten und zum anderen einem optimierten Personaleinsatz zugeschrieben. Das Teilbetriebsergebnis hat sich um 15,5% auf 8,29 (7,18) Mill. Euro erhöht.

Der Saldo aus der Risikovorsorge in 2017 ist positiv und beträgt 0,82 (Vorjahr minus 1,31) Mill. Euro. Dabei entwickelte sich nach Angaben der Bank die Risikovorsorge im Kundenkreditgeschäft sehr erfreulich und der Betrag aus der Auflösung von Wertberichtigungen/Rückstellungen im Kundenkreditgeschäft überstieg die erforderliche Bildung. Das Bewertungsergebnis aus den Eigenanlagen blieb stabil und steuerte einen leicht positiven Saldo zum Risikoergebnis bei. Zudem verweist die Bank auf eine "merkliche" Einstellung in die Vorsorgereserve nach § 340 f HGB.

In der GuV-Position der sonstigen betrieblichen Erträge/Aufwendungen hat die Bank alle bis zur Bilanzfeststellung bekannt gewordenen Sonderbelastungen aus dem erwähnten Betrugsfall verarbeitet, sprich die erkennbaren Risiken aus diesem Bereich in Form von Rückstellungen aufwandswirksam berücksichtigt. Mit minus 5,56 Mill. Euro weist diese Position einen Swing von 5,7 Mill. Euro auf. Ohne diesen Fall, so erläutert die Bank im Bundesanzeiger, wären die Ergebnisse unter der Position sonstige betriebliche Erträge/Aufwendungen in etwa auf dem Niveau der Vorjahre geblieben.

Die Steuern vom Einkommen und Ertrag belaufen sich auf 1,27 Mill. Euro und führen zu einem Jahresüberschuss von 2,34 (4,63). Von diesem wurden 0,348 Mill. Euro in die gesetzliche Gewinnrücklage eingestellt. Dieser Betrag entspricht 5% des Jahresüberschusses des Geschäftsjahres 2016 (Nachholung) sowie 5% des Jahresüberschusses des Geschäftsjahres 2017. Der Hauptversammlung wurde vorgeschlagen, aus dem verbleibenden Bilanzgewinn von 1,99 Mill. Euro 1,93 Mill. Euro in die anderen Gewinnrücklagen einzustellen und den verbleibenden Betrag von 0,1 Mill. Euro an die Inhaber des kernkapitalfähigen Genussrechtskapitals auszuschütten. Auf eine Ausschüttung an die Aktionäre wurde verzichtet.

Personalien - Aufsichtsrat: Andreas de Maizière, (Vorsitzender); S.D. Ferdinand Fürst zu Castell-Castell, (stellvertretender Vorsitzender), S.D. Otto Fürst zu Castell-Rüdenhausen, (stellvertretender Vorsitzender), Vorstand: Dr. Sebastian Klein, (Vorsitzender), Klaus Vikuk

Bank Schilling & Co

Neue Standorte in München, Mannheim und Düsseldorf - rückläufiger Zinssaldo - deutlich höhere laufende Erträge - starker Anstieg des Provisionsüberschusses - geringerer Nettoertrag aus dem Handelsbestand - plus 8,4% bei den Verwaltungskosten - Cost Income Ratio bei 64,41% - Anteil der Kundeneinlagen an der Bilanzsumme von 77,9%

Die Bank Schilling & Co AG ist eine im Familienbesitz befindliche Privatbank mit Sitz im unterfränkischen Hammelburg. Das im Jahre 1923 gegründete Institut gehört wie die anderen hier betrachteten Häuser dem Bundesverband deutscher Banken an. Wesentliche Tochtergesellschaften sind die Dr. Schmitt Leasing GmbH (DSL), Dr. Schmitt GmbH Würzburg (DSV), gvp Gesellschaft für Versicherungsprüfung mbH und Dr. Schmitt Immobilien GmbH (DSI).

Einschließlich dieser Tochtergesellschaften beschäftigt das Bankinstitut rund 350 Mitarbeiter. Sein Kerngeschäft sieht es neben dem traditionellen Zinsgeschäft in der Vermögensbetreuung von Privatpersonen, Unternehmen, Familien und Stiftungen. Als weitere Spezialität pflegt die Bank den Handel mit verzinslichen Wertpapieren im Euroraum, der seit über 25 Jahren betrieben und institutionellen Marktteilnehmern angeboten wird. Einschließlich der Filiale in dem Stammhaus Hammelburg ist die Bank mit 16 Filialen und 3 Geschäftsstellen in Bayern, Baden-Württemberg, Hessen, Rheinland-Pfalz und Thüringen vertreten. Ihrem Selbstverständnis nach arbeitet sie als Regionalbank mit Betonung der regionalen Präsenz in ihrem Stammgebiet Ihre Private-Banking-Aktivitäten hat sie aber im Jahr 2017 mit der Eröffnung einer Filiale in München sowie einer Geschäftsstelle in Mannheim verstärkt. Dass im Oktober 2018 zudem eine Geschäftsstelle in Düsseldorf eröffnet wurde, begründet die Bank mit einer Kombination aus geografischen Standortvorteilen, großer Branchenvielfalt, internationaler Unternehmerschaft und hoher Lebensqualität der Landeshauptstadt Nordrhein-Westalens und damit als attraktiver Private-Banking-Standort für eine ganzheitliche Beratung mit dem Schwerpunkt des Vermögensanlage- und Finanzierungsmanagements.

Der Blick auf die Ertragsrechnung der Bank im Berichtsjahr 2017 zeigt einen deutlichen Rückgang des Zinssaldos um 16,4% auf 14,36 Mill. Euro. Dass der Zinsüberschuss mit minus 3,0% auf 17,51 Mill. Euro deutlich weniger rückläufig war, liegt an den laufenden Erträgen. Diese lieferten einschließlich der Erträge aus Gewinnabführungen mit einem Anstieg um 2,28 Mill. Euro auf 3,15 Mill. Euro einen wesentlich höheren Ergebnisbeitrag als im Vorjahr. Dass der Provisionsüberschuss deutlich um 19,13% auf 17,51 Mill. Euro gesteigert werden konnte, begründet die Bank insbesondere durch weitere Zuwächse bei den Provisionserträgen aus dem klassischen Wertpapier- und Depotgeschäft, der Vermögensverwaltung und -beratung sowie aus der Vermittlung langfristiger Kredite an die Kooperationspartner sowie aus dem Zahlungsverkehr. Der Provisionsertrag hat damit im Geschäftsjahr anders als noch im Vorjahr einen höheren Beitrag zum Rohertrag geleistet als der Zinsüberschuss. Konkret ist der Rohertrag um 8,1% auf 36,64 Mill. Euro gestiegen.

Mit 52,21 (46,73) hat der Provisionsüberschuss damit auch bei der Bank Schilling einen größeren Anteil am Rohertrag als der Zinsüberschuss mit 47,79 (53,27)%. Deutlich höhere Quoten weisen von den hier betrachteten Banken an dieser Stelle allerdings Berenberg mit 83,76%, Hauck und Aufhäuser mit 88,4% und M.M. Warburg (71,41) auf, die allerdings in der Gruppe der Privatbankiers traditionell noch vom Bankhaus Metzler übertroffen werden.

Die Verminderung des Nettoertrags aus dem Handelsbestand um 0,78 Mill. Euro auf 3,41 Mill. Euro führt die Bank Schilling hauptsächlich auf den Rückgang des Umsatzes sowie einer im Vergleich zum Vorjahreszeitraum geringeren Ticketanzahl im Bereich Rentenhandel zurück. Den Rückgang der sonstigen betrieblichen Erträge um rund ein Drittel erklärt die Bank mit einem Sondereffekt aus der Auflösung einer Rückstellung in Höhe von 1,152 Mill. Euro im Vorjahr.

Spürbar angestiegen sind bei der Bank Schilling mit plus 8,4% auf 26,53 Mill. Euro die Verwaltungskosten. Mit plus 9,5% auf 17,37 Mill. Euro geht diese Entwicklung von den absoluten Größen her zu drei Viertel auf die Personalkosten zurück. Als ursächlich für deren Erhöhung nennt die Bank neben allgemeinen Gehaltssteigerungen, vornehmlich die personelle Aufstockung des Beraterteams, insbesondere in der neuen Filiale in München und der Geschäftsstelle in Mannheim. Der sonstige Verwaltungsaufwand stieg um 6,3% auf 8,33 Mill. Euro - nach Angaben der Bank hauptsächlich durch höhere Beiträge und Kosten im Zusammenhang mit der Auslagerung der Bearbeitung der Kundenstammdatenpflege sowie Instandsetzungsmaßnahmen an Gebäuden.

Die Veränderung Risikovorsorge hin zu einem positiven Saldo im Berichtsjahr erklärt die Bank bei einem im Vergleich zum Vorjahr deutlich höheren Bewertungsergebnis aus dem Kreditgeschäft, hauptsächlich durch gestiegene Auflösungen von Einzelwertberichtigungen. Zudem lag auch das Bewertungsergebnis aus dem Wertpapiergeschäft merklich über dem Vorjahresniveau. Und niedrigerem Abschreibungsbedarf bei den festverzinslichen Wertpapieren bei Kursverlusten auf Vorjahresniveau standen im Vergleich zum Vorjahr sowohl höhere Zuschreibungen als auch angestiegene Kursgewinne gegenüber.

Nahe an den Vorjahreswerten weist die Bank den Gewinn vor Steuern (plus 1,1% auf 8,51 Mill. Euro), die Steuerposition (plus 2,2% auf 4,16 Mill. Euro) und den Jahresüberschuss (unverändert 4,35 Mill. Euro) aus. Dieser wird je zur Hälfte in die Rücklagen eingestellt und als Bilanzgewinn von 2,18 Mill. Euro ausgewiesen. Letzterer wiederum wird zur Zahlung einer Dividende von insgesamt 2,07 Mill. Euro und zur weiteren Einstellung in Höhe von 0,11 Mill. Euro in andere Gewinnrücklagen eingestellt und der Rest von 0,001 Mill. Euro wird auf neue Rechnung vorgetragen.

Die Bank Schilling ist die mit Abstand kleinste der hier betrachteten Privatbankiers. Ihre Bilanzsumme ist im Vergleich zum Vorjahr um 9,79 Mill. Euro auf 985,29 Mill. Euro gestiegen. Als Eigenmittel nennt die Bank nach Feststellung des Jahresabschlusses und dem Beschluss zur Ergebnisverwendung durch die Hauptversammlung 105,1 (96,2) Mill. Euro, ihre Gesamtkapitalquote beziffert sie auf 16,5 (15,2)% und die Kernkapitalquote auf 16,2 (14,7)%. Als Cost Income Ratio wird 64,41 (62,55)% genannt.

Der Blick auf die Bilanzstruktur zeigt für die Bank auf der Aktivseite einen Anteil der Kundenforderungen an der Bilanzsumme von 58,54%, die Wertpapieranlagen decken nach einem Rückgang um 37,97% auf 183,5 Mill. Euro 18,62 (30,26)% der Bilanzsumme ab. Auf der Passivseite haben die Kundeneinlagen einen Anteil an der Bilanzsumme von 77,9 (79,64)%.

Personalien - Aufsichtsrat: Dr. Dieter Schenk (Vorsitzender), Reinhart Siewert (stellvertretender Vorsitzender); Vorstand: Matthias Busch, Dr. Hubert-Ralph Schmitt (bis 23. März 2018), Aloys Tilly, Thomas Ulsamer (ab 1. Juli 2017)

B. Metzler seel. Sohn & Co. (Konzern)

Befreiung von der Veröffentlichungspflicht des Jahresabschlusses der KGaA - neue Mitglieder im Partnerkreis - deutlicher Anstieg des Provisionsüberschusses - starker Rückgang des Zinsüberschusses von geringer Relevanz für das Gesamtgeschäft - Verwaltungsaufwendungen um 9,8% gestiegen - Kernkapitalquote über 20%

Die Einträge des Bankhauses Metzler im Bundesanzeiger wiederholen und ähneln sich. So heißt es mit Veröffentlichungsdatum vom 5. Februar 2018: "Die Alleingesellschafterin hat gemäß § 264 Abs. 3 HGB der Befreiung der Gesellschaft von der Verpflichtung zur Offenlegung ihres Jahresabschlusses für das Geschäftsjahr 2016 zugestimmt. Die Gesellschaft ist in den Konzernabschluss der B. Metzler seel. Sohn & Co. Holding AG, Frankfurt am Main, einbezogen, der im elektronischen Bundesanzeiger veröffentlicht wird. Die B. Metzler seel. Sohn & Co. Holding AG ist nach § 302 AktG zur Verlustübernahme verpflichtet." Nicht etwa auf den Jahresabschluss 2017 bezieht sich also dieser Hinweis, sondern auf das Berichtsjahr 2016. So wird es auch diesmal wieder laufen, das Institut nutzt die Möglichkeit der Befreiung der Veröffentlichung des Jahresabschlusses für die Bank. Und die Konzernunterlagen mit vollständiger Bilanz und einer Darstellung der Geschäftsentwicklung wird wenige Wochen später eingestellt.

Auf jegliche Kommunikation des Geschäftsverlaufs mit der Öffentlichkeit verzichtet das Bankhaus allerdings nicht. Denn eine Kurzfassung dieser Konzernberichterstattung 2017 mit wichtigen Eckzahlen wurde im Mai dieses Jahres anlässlich der Bilanzpressekonferenz veröffentlicht. Und parallel dazu erörterten der Vorstand und der Partnerkreis die Entwicklung vor der Presse. Auf diese beiden Dokumente für das Berichtsjahr 2017 stützt sich auch die folgende Betrachtung der Entwicklungen und der Eckdaten. Vollzogen wurde mit der Berichterstattung Ende Mai 2018 eine personelle Veränderung. Friedrich von Metzler ist aus dem Vorstand der Metzler-Holding sowie aus der Geschäftsleitung des Bankhauses Metzler ausgeschieden. Als persönlich haftender Gesellschafter bleibt er dem Bankhaus allerdings erhalten. Ebenfalls in das laufende Jahr 2018 fällt die Aufnahme von drei neuen Mitgliedern in den Partnerkreis, wobei zwei von ihnen schon seit sechzehn beziehungsweise dreizehn Jahren für das Haus arbeiten.

An der strategischen Ausrichtung des Bankhauses Metzler mit seinen vier Geschäftsfeldern Asset Management, Capital Markets, Corporate Finance und Private Banking hat sich auch 2017 nichts geändert. Unter dem Dach der B. Metzler seel. Sohn & Co. Holding AG werden diese Geschäftsfelder teils im Bankhaus, teils in rechtlich selbstständigen Schwestergesellschaften bearbeitet. In den Konzernabschluss sind die Bank und 16 weitere Gesellschaften im In- und Ausland einbezogen. Neben dem Hauptsitz in Frankfurt gibt es Geschäftsstellen und Konzerngesellschaften in Hamburg, Köln/Düsseldorf, München, Stuttgart, Atlanta, Los Angeles, Seattle, Tokio, Peking und Dublin.

Ein neues Geschäftsfeld erschließen will sich die Bank im Bereich Pension Management. Neben dem hauseigenen Pensionsfonds, dem angesichts von inzwischen 14 Trägerunternehmen mit 12 000 Versorgungsverhältnissen und einer Steigerung der Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern auf 1,1 (0,8) Mrd. Euro eine besondere Dynamik bescheinigt wird, will die Bank verstärkt auf die Ausschöpfung der Möglichkeiten der reinen Beitragszusage des neuen Betriebsrentenstärkungsgesetzes setzen. Sie baut dabei auf einen neuen Sozialpartner Pensionsfonds. Mit Blick auf die Ertragsrechnung im Konzern verbuchte das Bankhaus Metzler im Berichtsjahr einen Zuwachs des Provisionsüberschusses von 9,6% beziehungsweise knapp 17 Mill. Euro auf 192,92 Mill. Euro. Als Ursache nennt die Bank eine überproportionale Erhöhung der Provisionserlöse aus der Vermögensverwaltung, insbesondere durch höhere Volumina und positive Performancebeiträge. Dass gleichzeitig der Zinsüberschuss eingebrochen ist, hat angesichts der geringen Bedeutung des Zinsgeschäftes für das Bankhaus kaum Auswirkungen auf die Gesamtertragslage. Der ohnehin seit vielen Jahren über 90% liegende Anteil des Provisionsüberschusses am Rohertrag ist damit noch einmal deutlich gestiegen.

Mit einem Plus von 9,8% auf 182,97 Mill. Euro haben sich die Verwaltungsaufwendungen (einschließlich Abschreibungen) im Konzern stark erhöht. Dabei weisen die Personalkosten einen Anstieg um 8,2% auf 118,27 Mill. Euro und die Sachkosten um 12,3% auf 56,82 Mill. Euro auf. Ersteres begründet die Bank nicht zuletzt mit einer um 4% höheren Mitarbeiterzahl. Und als Kostentreiber der Sachkosten werden ausdrücklich die Aufwendungen im Rahmen neuer regulatorischer Anforderungen erwähnt. Die obligatorische Dividendenausschüttung an die Aktionäre betrug 2,3 Mill. Euro.

Als ausgewiesenes Eigenkapital stehen 201,08 (183,14) Mill. Euro zu Buche. Die aufsichtsrechtlichen Eigenmittel der Gruppe werden auf insgesamt 247 (217) Mill. Euro beziffert und bestehen ausschließlich aus hartem Kernkapital. Auf die Zurechnung der Reserven nach § 340f HGB zum aufsichtsrechtlichen Eigenkapital wird weiterhin vollständig verzichtet. Die Kernkapitalquote wird mit über 20% angegeben.

Personalien - Aufsichtsrat: Dr. Christoph Schücking (Vorsitzender), Hans Hermann Reschke, (stellvertretender Vorsitzender); Vorstand der B. Metzler seel. Sohn & Co. Holding AG: Harald Illy, Michael Klaus, Emmerich Müller, Gerhard Wiesheu; zusätzlich im Partnerkreis sind: Kim Comperl (seit 2018), Mario Mattera (seit Juni 2018), Dr. Marco Schulmerich (seit Juni 2018)