Auch im Jahr 2019 galt es für die Sparda-Banken wie für alle Banken, sich weiter dem digitalen Zeitalter anzupassen. Das haben die Institute auch weiter vorangetrieben. So sind beispielsweise die Sparda-Bank West und die Sparda-Bank Baden-Württemberg im April 2019 eine Kooperation mit Vimpay eingegangen, um ihren Kunden Google und Apple Pay anbieten zu können. Im Januar 2020 folgte damit auch noch die Sparda-Bank München. Die Sparda Baden-Württemberg wurde zudem im Juli 2019 zum "Versicherungsmakler". Die Kunden des Instituts haben seitdem alle Versicherungen per App oder Online-Plattform jederzeit im Blick.

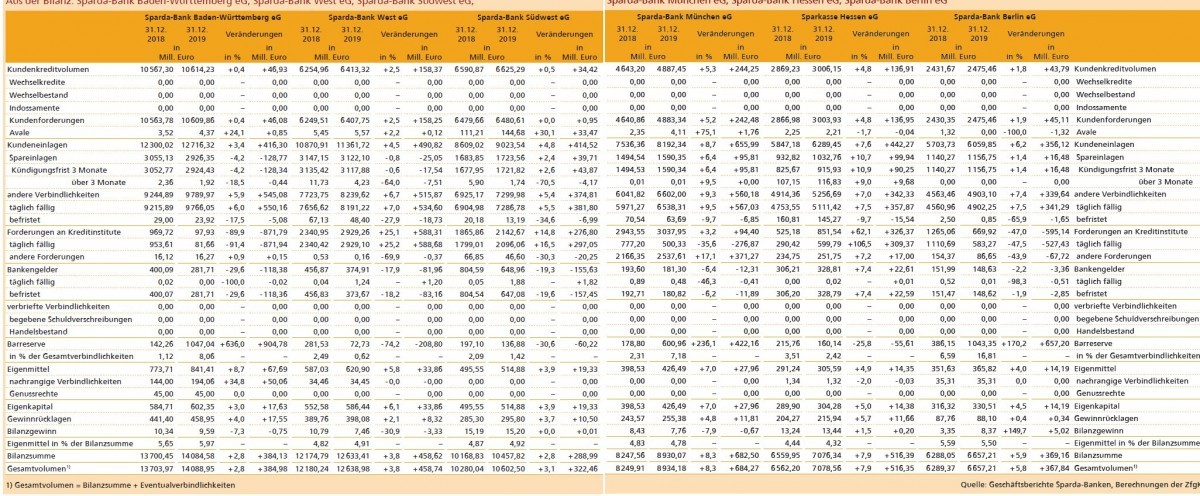

Im Berichtsjahr 2019 haben alle hier betrachteten Sparda-Banken ihre Bilanzsummen ausgeweitet. Bei allen Instituten lag das in erster Linie an weiter steigenden Einlagen. Offensichtlich gelang es den Instituten dabei nur im begrenzten Umfang diese Mittel auf der Aktivseite in Kundenforderungen umzuwandeln. Dementsprechend hat sich auch die Ausleihquote bei allen sechs Genossenschaftsbanken verschlechtert. Die Problematik der negativen Zinssätze auf die Einlagefazilität hat sich damit für die Institute auch 2019 verschärft. Auf die ganze Sparda-Gruppe gerechnet stiegen die Kundeneinlagen von 66,2 Mrd. Euro im Vorjahr auf 69,7 Mrd. Euro. Die kumulierte Bilanzsumme der 11 Sparda-Institute erhöhte sich um 3,5 Mrd. Euro auf 77,9 Mrd. Euro

Laut dem Report 2020 des Sparda-Verbands stieg das Eigenkapital der gesamten Gruppe um 4,7% und erreichte 3,7 Mrd. Euro. Die Zahl der Mitarbeiter sank um 39 auf 6 105, während auch die Zahl der Mitglieder leicht auf 3,6 Mill. sank.

Sparda-Bank Baden-Württemberg

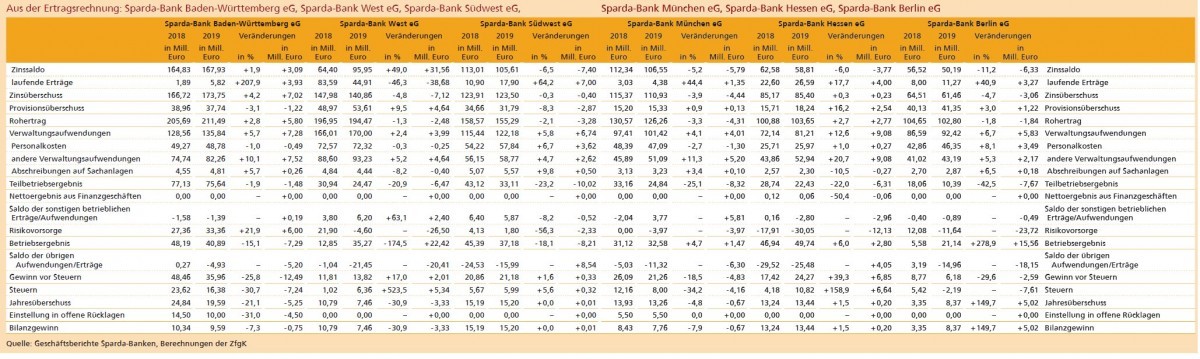

Zinsüberschuss um 7,02 Mill. Euro verbessert - Provisionsüberschuss um 1,22 Mill. Euro gesunken - Verwaltungsaufwendungen um 7,28 Mill. Euro gestiegen - Jahresüberschuss um 21,1% geschrumpft - Bilanzsumme um 2,8% ausgeweitet - Einlagenüberhang auf 119,85% angewachsen

Der Vorsprung der Sparda-Bank Baden-Württemberg als gemessen an der Bilanzsumme größte Sparda-Bank auf die Sparda-Bank West ist weiter kleiner geworden. Im Vorjahr holte das auf den Westen der Republik fokussierte Institut durch die Fusion mit der Sparda-Bank Münster fast 3 Mrd. Euro auf. In diesem Jahr weitete die Sparda-Bank Baden-Württemberg ihre Bilanzsumme zwar um 384,13 Mill. Euro auf 14,085 Mrd. Euro aus, doch die Sparda West konnte die Bilanzsumme um 458,62 Mill. Euro erhöhen. Gemessen am Kundenvolumen ist das Institut nach eigenen Angaben weiterhin die zweitgrößte Genossenschaftsbank Deutschlands.

Insgesamt hat sich die Ertragslage der Bank verbessert, wenngleich nicht alle Komponenten dazu beigetragen haben. Die Zinserträge des Instituts sanken zwar um 30,88 Mill. Euro beziehungsweise 10,1% auf 274,75 (305,63) Mill. Euro. Doch die Zinsaufwendungen reduzierten sich um 33,98 Mill. Euro oder 24,1% und konnten den niedrigeren Ertrag damit überkompensieren. Da auch die laufenden Erträge um 3,93 Mill. Euro auf 5,82 (1,89) Mill. Euro zunahmen, verbesserte sich der Zinsüberschuss - ZfgK-Berechnung aus Zinsertrag plus laufende Erträge plus Organschaftserträge minus Zinsaufwand - um 7,02 Mill. Euro oder 4,2% auf 173,75 (166,72) Mill. Euro. Die Rückgänge des Zinsertrags begründet das Institut mit rückläufigen Erträgen im Kreditgeschäft, aber auch bei den Eigenanlagen. Der gesunkene Zinsaufwand ergab sich vor allem bei Finanzderivaten.

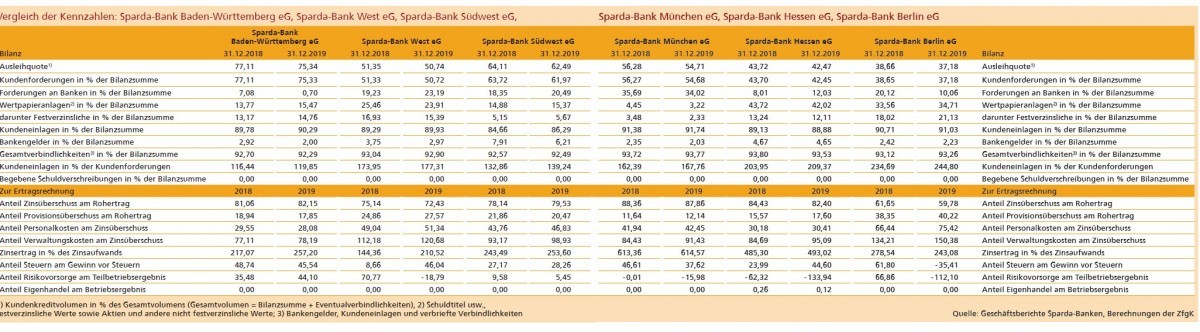

Gesunken gegenüber dem Vorjahr ist hingegen der Provisionsüberschuss, der von 38,96 Mill. Euro auf 37,74 Mill Euro und damit um 1,22 Mill. Euro nachgab. Die Erträge sanken hier leicht um 0,39 Mill. Euro auf 48,77 (49,16) Mill. Euro. Die Provisionsaufwendungen stiegen hingegen um 0,83 Mill. Euro auf 11,03 (10,20) Mill. Euro. Der Rohertrag, berechnet aus Zinsüberschuss plus Provisionsüberschuss, stieg damit um 5,8 Mill. Euro auf 211,49 (205,69) Mill. Euro. Die meisten Kreditinstitute versuchen angesichts der Nullzinsphase den Anteil des Provisionsüberschusses am Rohertrag zu steigern, doch bei der Sparda-Bank Baden-Württemberg sank er von 18,94% im Vorjahr auf 17,85%. Mit der Sparda-Bank Hessen und der Sparda-Bank München weisen nur zwei der hier betrachteten Institute einen noch niedrigeren Wert auf.

Dem verbesserten Rohertrag stehen allerdings auch um 7,28 Mill. Euro auf 135,84 (128,56) Mill. Euro gestiegene Verwaltungsaufwendungen gegenüber. Die einzelnen Komponenten dieser GuV-Position haben sich unterschiedlich entwickelt. So konnte die Bank die Personalaufwendungen um 0,49 Mill. Euro auf 48,78 (49,27) Mill. Euro abbauen. Die Zahl der Mitarbeiter sank im Jahresdurchschnitt auf 665 (697). Die aus Sachkosten und Abschreibungen auf Sachanlagen bestehenden anderen Verwaltungsaufwendungen sind um 7,8 Mill. Euro auf 87,07 (79,29) Mill. Euro gestiegen. Das Institut führt das insbesondere auf die durch verschärfte regulatorische Anforderungen weiterhin sehr hohen IT-Kosten zurück. Laut Fünfjahresübersicht der Geschäftszahlen auf der Internetseite der Bank stieg die Cost Income Ratio im Berichtsjahr um 173 Basispunkte ebenfalls und erreicht 64,23 (62,5)%.

In der Summe aller Posten verringerte sich 2019 das Ergebnis der gewöhnlichen Geschäftstätigkeit um 13,9% oder 6,74 Mill. Euro auf 41,72 (48,46) Mill. Euro. Der Aufwand für Ertragssteuern sank jedoch noch deutlicher um 7,24 Mill. Euro auf 16,21 (23,44) Mill. Euro und konnte den Rückgang damit überkompensieren. Jedoch fielen im Berichtsjahr außerordentliche Aufwendungen in Höhe von 5,76 (0) Mill. Euro an, sodass der Jahresüberschuss deutlich um 21,1% oder 5,25 Mill. Euro auf 19,59 (24,84) Mill. Euro nachgab. Da die Sparda-Bank die Einstellungen in die Gewinnrücklagen um 4,5 Mill. Euro auf 10,0 (14,5) Mill. Euro reduzierte, sank der Bilanzgewinn weniger stark um 7,3% beziehungsweise 0,5 Mill. Euro auf 9,59 (10,34) Mill. Euro. Die Cost Income Ratio stieg im Berichtsjahr auf 64,23 (62,5)% an, lag damit aber immer noch knapp unter dem Niveau von 2017 mit 64,9%.

Die Bilanzsumme hat das Institut um 2,8% oder 384,13 Mill. Euro ausgeweitet. Prozentual verzeichnete die Sparda-Bank zusammen mit der Sparda-Bank Südwest das niedrigste Bilanzsummenwachstum unter den hier verglichenen Sparda-Banken. Auf der Aktivseite der Bilanz hat sich die Struktur dahingehend verändert, dass die Barreserven um 904,8 Mill. Euro anstiegen, während die Bankguthaben um 871,8 Mill. Euro im Gegenzug sanken. Hintergrund für die veränderte Liquiditätshaltung waren die von der EZB ab November 2019 eingeführten Freibeträge mit Nullverzinsung (Tiering). Das aktivische Wachstum der Bilanzsumme ging damit in erster Linie auf die festverzinslichen Wertpapiere zurück, deren Bestand sich um 275,11 Mill. Euro erhöhte. Die Forderungen an Kunden blieben mit 10,61 (10,56) Mrd. Euro nur leicht verändert. Dennoch ist die Ausleihquote - berechnet als Kundenkreditvolumen in Prozent des Gesamtvolumens - mit 75,34 (77,11)% nach wie vor die höchste unter den hier verglichenen Sparda-Banken.

Auf der Passivseite der Bilanz gibt es größere Bewegung vor allem bei den Verbindlichkeiten gegenüber Kunden, die um 416,30 Mill. Euro auf 11,362 (10,871) Mrd. Euro anwuchsen. Hier waren es in erster Linie die täglich fälligen Einlagen, die für das Wachstum verantwortlich zeichneten. Die Bankengelder sanken um 118,38 Mill. Euro oder 29,6% auf 281,71 (400,09) Mill. Euro. Der Einlagenüberhang stieg zwar weiter auf 119,85 (116,44)% der Kundenforderungen an, das war jedoch der niedrigste Wert aller sechs hier betrachteten Sparda-Banken.

Personalien - Aufsichtsrat: Lothar Krauß (Vorsitzender), Rolf Hellmann (stellvertretender Vorsitzender); Vorstand: Martin Hettich (Vorsitzender), Bernd Klink (stellvertretender Vorsitzender), Joachim Haas, Martin Buch

Sparda-Bank West

Bilanzsumme um 3,8% ausgeweitet - Zinsüberschuss um 7,12 Mill. Euro gesunken - Provisionsüberschuss um 4,64 Mill. Euro verbessert - Verwaltungsaufwendungen um 3,99 Mill. Euro gestiegen - Jahresüberschuss um 30,9% eingebrochen - Ausleihquote auf 50,74% gesunken

Im Jahr 2018 stand bei der Sparda-Bank West noch im Zeichen der Fusion mit der Sparda-Bank Münster. 2019 nahm das Institut dann die Planung der Neuausrichtung der Filialstruktur in Angriff. Vor allem die Doppelstandorte nach der Fusion sollen zusammengelegt werden. Am Ende des Tages sollen aus den ursprünglich 56 Standorten 38 Standorte werden. Insgesamt sollen dabei 43 Filialen mit anderen Filialen zusammengelegt oder geschlossen werden. Der Abschluss der Umstrukturierung ist jedoch erst für das Ende des Jahres 2022 geplant. Zum Ende des Berichtsjahres lag die Zahl der Filialen laut Geschäftsbericht jedoch weiterhin bei 82.

Im Zinsgeschäft sanken die Zinserträge deutlich um 17,40 Mill. Euro auf 174,36 (191,76) Mill. Euro. Die Zinsaufwendungen sind massiv um 40,2% oder 58,35 Mill. Euro auf 86,82 (145,17) Mill. Euro noch stärker eingebrochen. Diese sehr deutliche Veränderung ging unter anderem darauf zurück, dass das Geschäftsjahr 2018 aufgrund einer Anpassung des Derivateportfolios vor dem Hintergrund der Umsetzung der Neufassung des IDW RS BFA 3 einen einmaligen Zinsaufwand in Höhe von 44,1 Mill. Euro enthielt, der nun weggefallen ist. Auch die laufenden Erträge brachen um fast die Hälfte auf 43,82 (83,20) Mill. Euro ein, was laut Geschäftsbericht auf niedrigere Ausschüttungen aus Spezialfonds zurückzuführen ist. Damit ist der Zinsüberschuss - ZfgK-Berechnung aus Zinsertrag plus laufende Erträge plus Organschaftserträge minus Zinsaufwand - in der Summe der genannten Zahlen um 7,12 Mill. Euro beziehungsweise 4,8% auf 140,86 (147,98) Mill. Euro zurückgegangen.

Um 4,64 Mill. Euro auf 53,61 (48,97) Mill. Euro gestiegen ist hingegen der Provisionsüberschuss. Die Provisionserträge erhöhte das Institut dabei auf 67,84 (61,52) Mill. Euro. Das entspricht einer Steigerung um 10,3%. Zum 1. April 2020 wurden die Kontoführungsgebühren von dem Kreditinstitut teilweise erhöht, sodass auch im laufenden Jahr mit steigenden Provisionserträgen zu rechnen ist. Die Provisionsaufwendungen stiegen zwar auch, jedoch mit 1,69 Mill. Euro deutlich weniger stark als die Erträge. Der Anteil des Provisionsüberschusses am Rohertrag wurde um 271 Basispunkte auf 27,57% ausgebaut. Unter den hier verglichenen Sparda-Banken weist nur die Sparda-Bank Berlin einen besseren Wert auf. Der berechnete Rohertrag lag damit um 2,48 Mill. Euro oder 1,3% unter dem Vorjahreswert und erreichte 194,47 (196,95) Mill. Euro.

Die einzelnen Kostensegmente entwickelten sich unterschiedlich. Die Personalaufwendungen gaben leicht um 0,25 Mill. Euro auf 72,32 (72,57) Mill. Euro nach. Die Aufwendungen für Löhne und Gehälter sanken dabei bedingt durch eine niedrigere Anzahl von durchschnittlich Beschäftigten auf 52,85 (54,3) Mill. Euro. Dieser Effekt wurde jedoch durch deutlich gestiegene Aufwendungen für Altersversorgung weitestgehend kompensiert. Bei diesen wirkte sich ein auf 2,71 (3,21)% gesunkener Durchschnittszinssatz für die Abdiskontierung auf die Bewertung der Pensionsrückstellungen aus. Die anderen Verwaltungsaufwendungen stiegen recht deutlich um 4,64 Mill. Euro auf 93,23 (88,60) Mill. Euro. Als Ursache wird im Geschäftsbericht insbesondere ein gestiegener Aufwand für IT-Dienstleistungen genannt. Die gesamten Verwaltungsaufwendungen erhöhten sich dadurch auf 170,00 (166,01) Mill. Euro. Das entspricht einem Anstieg um 2,4%.

Zwar sind die Gesamterträge rückläufig und die Kosten angestiegen. Da jedoch gegenüber dem Vorjahr fast 22 Mill. Euro an Abschreibungen auf Forderungen entfielen und dazu noch Zuschreibungen aus Forderungen und Beteiligungen von 7 (0) Mill. Euro verbucht wurden, stieg das Ergebnis der gewöhnlichen Geschäftstätigkeit dennoch deutlich um 207,17% auf 36,29 (11,81) Mill. Euro. Da jedoch außerordentliche Aufwendungen von 22,47 Mill. Euro und um 5,38 Mill. Euro auf 6,34 Mill. Euro gestiegene Steuern vom Ertrag anstanden, sank der Jahresüberschuss dennoch um 30,9% auf 7,46 (10,79) Mill. Euro. Der außerordentliche Aufwand entstand weitestgehend (19,3 Mill. Euro) aus Rückstellungen für die aus der Neuausrichtung resultierenden Personalmaßnahmen.

Die Bilanzsumme wuchs um 3,8% beziehungsweise 458,62 Mill. Euro auf 12,174 Mrd. Euro. Damit ist das Institut gemessen an der Bilanzsumme weiterhin zweitgrößte Sparda-Bank und bundesweit fünftgrößte Genossenschaftsbank. Auf der Aktivseite der Bilanz ging die Ausweitung vor allem auf die Forderungen an Kreditinstitute zurück, die sich um 588,31 Mill. Euro auf 2,929 Mrd. Euro erhöhten. Hier machte das Institut vor allem von Artikel 10 der Verordnung (EG) Nr. 1745/2003 der EZB Gebrauch, wonach die Haltung der Mindestreserve über die Zentralbank, in diesem Fall also die DZ Bank, möglich ist. Aber auch die Forderungen an Kunden konnten um 158,3 Mill. Euro oder 2,5% auf 6,408 Mrd. Euro gesteigert werden. Gesunken ist im Gegenzug die Barreserve, die um 74,2% auf 72,73 Mill. Euro zurückging. Die Ausleihquote sank weiter auf 50,74% und ist im Vergleich sehr niedrig. Nur die Sparda-Bank Hessen und die Sparda-Bank Berlin weisen noch niedrigere Quoten auf.

Auf der Passivseite der Bilanz ging das Wachstum in erster Linie auf die Verbindlichkeiten gegenüber Kunden zurück, die um 490,82 Mill. Euro auf 11,362 Mrd. Euro anwuchsen. Dieser Mittelzufluss war laut Geschäftsbericht größer als erwartet und blieb auf den Giro- und Cash-Konten und führten somit zu Bestandserhöhungen bei den täglich fälligen Verbindlichkeiten um 534,6 Mill. Euro.

Personalien - Aufsichtsrat: Anke Beckemeyer (Vorsitzende seit 1. Juli 2020), Johannes Houben (Vorsitzender bis 30. Juni 2020), Anja Wendel (stellvertretende Vorsitzende), Ulrich Dettmann (stellvertretender Vorsitzender); Vorstand: Manfred Stevermann (Vorsitzender), Andreas Lösing (stellvertretender Vorsitzender), Michael Dröge, Dominik Schlarmann

Sparda-Bank Südwest

Zinsüberschuss um 0,4 Mill. Euro gesunken - Provisionsüberschuss um 2,87 Mill. Euro zurückgegangen - Personalaufwendungen um 6,7% gestiegen - Cost Income Ratio auf 79% erhöht - Jahresüberschuss stabil bei 15,19 Mill. Euro - Bilanzsumme um 2,8% verlängert - Anteil Einlagen an Bilanzsumme auf 86,29% angewachsen

Im November 2019 hat die Sparda-Bank Südwest die Migration zum neuen Rechenzentrum Fiducia & GAD IT erfolgreich durchgeführt. Da interne Prozesse umgestellt und Nachbearbeitungen durchgeführt werden mussten, konnte das Institut jedoch von Oktober 2019 bis zum Jahresende keine neuen Kreditanfragen annehmen und bearbeiten. Da es zudem zu hohen Tilgungen und Sondertilgungen kam, zeigte sich das Institut mit einem leicht gestiegenen Volumen der Forderungen an Kunden sehr zufrieden.

Die Ertragslage der Sparda-Bank hat sich 2019 verschlechtert. So sind die Zinserträge um 17,40 Mill. Euro auf 174,36 (191,76) Mill. Euro gesunken. Zwar sind auch die Zinsaufwendungen um 10,0 Mill. Euro auf 68,76 (78,76) Mill. Euro gesunken, doch das konnte den Rückgang der Erträge nicht vollständig ausgleichen. Dagegen sind die laufenden Erträge um 7,0 Mill. Euro auf 17,90 (10,90) Mill. Euro gestiegen, sodass unter dem Strich der Zinsüberschuss nur marginal um 0,40 Mill. Euro auf 123,50 Mill. Euro nachgab.

Rückläufig entwickelte sich der Provisionsertrag, der um 1,6% auf 46,00 (46,72) Mill. Euro sank. Bedingt durch den Wechsel des IT-Dienstleisters wurde die Beratung zu Baufinanzierungen wie bereits erwähnt zeitweise ausgesetzt und dafür das Vermittlergeschäft über Plattformen forciert. Daraus ergab sich ein erhöhter Provisionsaufwand von 14,21 (12,06) Mill. Euro, was einem Anstieg um 17,8% entspricht. In der Summe sank der Provisionsüberschuss um 2,87 Mill. Euro beziehungsweise 8,3% auf 31,79 (34,66) Mill. Euro. Der als Summe von Zinsüberschuss und Provisionsüberschuss berechnete Rohertrag reduzierte sich um 2,1% oder 3,28 Mill. Euro auf 155,29 Mill. Euro. Der Anteil des Provisionsüberschusses am Rohertrag sank zwar auf 20,47 (21,86)%, doch im Vergleich der sechs größten Sparda-Banken liegt das Institut damit immer noch ganz gut - nur die Sparda-Bank West und Sparda-Bank Berlin übertreffen diesen Wert.

Auf allen Ebenen hat sich die Kostensituation verschlechtert. So sind die Personalaufwendungen um 6,7% auf 57,84 (54,22) Mill. Euro gestiegen. Das Institut führt den Anstieg auf ein Altersteilzeitprogramm und Tarifsteigerungen zurück. Die anderen Verwaltungsaufwendungen stiegen um 4,7% auf 58,78 (56,15) Mill. Euro. Das lag vor allem an Anschaffungen und Umrüstungen von Hardware (SB-Technik) und zusätzlichen Lizenzen, die für die Migration benötigt wurden. Die Abschreibungen auf Sachanlagen stiegen um fast 10% auf 5,57 (5,07) Mill. Euro. Die gesamten Verwaltungsaufwendungen erhöhten sich dadurch um 6,74 Mill. Euro auf 122,18 (115,44) Mill. Euro. Die Cost Income Ratio stieg damit auf 79% nach 73% ein Jahr zuvor.

Das Ergebnis der gewöhnlichen Geschäftstätigkeit reduzierte sich um 19,7% auf 36,46 (45,39) Mill. Euro. Beinahe verdreifacht hat sich hingegen der Posten außerordentliche Aufwendungen, der im Berichtsjahr 12,57 (4,53) Mill. Euro erreichte. Das lag in erster Linie am Wechsel zum neuen IT-Dienstleister. Das Institut weist darauf hin, dass sich infolge des Wechsels der Verwaltungsaufwand ab dem Jahr 2020 stark reduzieren wird. Da die Zuführungen zum Fonds für allgemeine Bankrisiken 2019 deutlich auf 2,7 (20,0) Mill. Euro heruntergefahren wurden, konnte der Jahresüberschuss der Spada-Bank stabil bei 15,19 Mill. Euro gehalten werden.

Wie alle hier betrachteten Sparda-Banken hat auch die Sparda-Bank Südwest ihre Bilanzsumme ausgeweitet, in diesem Fall um 288,99 Mill. Euro beziehungsweise 2,8% auf 10,458 Mrd. Euro. Auf der Aktivseite der Bilanz ging die Bilanzverlängerung in erster Linie auf die Forderungen an Kreditinstitute zurück, die sich um 276,80 Mill. Euro erhöhten. Zugenommen haben dabei ausschließlich die täglich fälligen Forderungen. Der Bestand an festverzinslichen Wertpapieren erhöhte sich ebenfalls und erreichte im Berichtsjahr 592,68 (523,40) Mill. Euro. Inklusive der nicht festverzinslichen Wertpapiere betrug der Gesamtbestand 1,607 (1,513) Mrd. Euro. Dieser dient laut Geschäftsbericht der Liquiditätssteuerung und hat 2019 einen Anteil von 15,4% an der Bilanzsumme - eine Steigerung um 49 Basispunkte gegenüber dem Vorjahr. Die Ausleihquote sank im Berichtsjahr auf 62,49 (64,11)%, war damit aber weiterhin die zweithöchste unter den hier verglichenen Sparda-Banken.

Auf der Passivseite der Bilanz wurde das Wachstum von den täglich fälligen Kundeneinlagen getragen. Die täglich fälligen anderen Verbindlichkeiten gegenüber Kunden wuchsen um 381,80 Mill. Euro auf 7,287 Mrd. Euro. Der Anteil der Kundeneinlagen an der Bilanzsumme erhöhte sich demzufolge auch leicht auf 86,29 (84,66)%, das war damit aber dennoch der niedrigste Wert unter den hier verglichenen Instituten.

Ein Blick auf die Kennziffern zeigt eine um 103 Basispunkte verbesserte Gesamtkapitalquote von 18,11 (17,08)% und eine um 139 Basispunkte verbesserte Kernkapitalquote von 16,92 (15,53)%. Die Kapitalrendite beläuft sich für das zurückliegende Geschäftsjahr wie schon im Vorjahr auf 0,15 Prozent.

Personalien - Aufsichtsrat: Helmut Trierweiler (Vorsitzender); Uwe Gohr (stellvertretender Vorsitzender), Hugo Müller (stellvertretender Vorsitzender); Vorstand: Manfred Stang (Vorsitzender seit 1. Januar 2020), Hans-Jürgen Lüchtenborg (Vorsitzender bis 31. Dezember 2019) Frank Jakob (seit 1. Januar 2020), Tobias Meurer (seit 1. Januar 2020), Michael Becky (bis 30. September 2019), Karin Schwartz (bis 30. September 2019)

Sparda-Bank München

Zinsüberschuss um 3,9% geschrumpft - Provisionsüberschuss um 0,9% erhöht - Verwaltungsaufwendungen um 4,1% gestiegen - Cost Income Ratio auf 78,1% verschlechtert - Jahresüberschuss nur wenig verändert - Bilanzsumme um 8,3% ausgeweitet

Die Sparda-Bank München hat im Berichtsjahr 13 700 neue Mitglieder gewonnen und die Mitgliederzahl damit auf 314 000 erhöht. Damit konnte das Institut nach eigenen Angaben seine Position als größte Genossenschaftsbank Bayerns weiter festigen. Gemessen an der Bilanzsumme ist das Institut bundesweit die achtgrößte Genossenschaftsbank. Im Dezember 2019 hat die auf Oberbayern fokussierte Genossenschaftsbank fünf Geschäftsstellen in SB-Center umgewandelt. Damit sank die Zahl der Geschäftsstellen auf 40, davon 14 in München. Zum 21. Dezember 2020 sollen sechs weitere Filialen in SB-Center umgewandelt werden.

Die Ertragslage hat sich bei der Bank im vergangenen Jahr verschlechtert. Zwar konnte das Kreditinstitut den Zinsaufwand um 1,18 Mill. Euro auf 20,71 (21,88) Mill. Euro senken, doch der Rückgang des Zinsertrags um 6,97 Mill. Euro auf 127,25 Mill. Euro überkompensierte diese Entwicklung. Die laufenden Erträge stiegen prozentual zwar deutlich um 44,4%, doch in absoluten Zahlen war der Einfluss des Anstiegs um 1,35 Mill. Euro überschaubar. So ging am Ende auch der Zinsüberschuss um 3,9% oder 4,44 Millionen Euro auf 110,93 (115,37) Mill. Euro zurück. Der Anteil des Zinsüberschusses am Rohertrag ging damit zwar leicht auf 87,86% zurück, ist aber immer noch der höchste Wert unter allen hier betrachteten Instituten.

Sehr deutlich hat die Bank den Provisionsertrag gesteigert. Dieser legte um 8,7% oder 1,72 Mill. Euro auf 21,44 Mill. Euro zu. Ursache waren höhere Einnahmen durch die Vermittlung von Investmentfonds. Allerdings erhöhte sich der Provisionsaufwand prozentual noch deutlicher um 35,0% beziehungsweise 1,58 Mill. Euro, sodass der Ertragseffekt beinahe vollständig aufgezehrt wurde. Den Aufwand haben vor allem höhere Ausgaben für Kreditvermittlung angetrieben. In der Summe hat sich der Provisionsüberschuss um 0,9% oder 0,13 Mill. Euro auf 15,33 Mill. Euro verbessert. Der Rohertrag als Summe aus Zins- und Provisionsüberschuss reduzierte sich um 4,31 Mill. Euro auf 126,26 (130,57) Mill. Euro.

Die Personalkosten hat das Institut im Berichtsjahr um 2,7% oder 1,30 Mill. Euro auf 47,09 (48,39) Mill. Euro reduzieren können. Die Sparda-Bank München führt die Ersparnis auf Sondereffekte bei den Pensions- und Jubiläumsrückstellungen zurück. Insbesondere die geringeren Zuweisungen zu den Pensionsrückstellungen durch das Ausscheiden eines Vorstandsmitglieds haben hier eine Rolle gespielt. Zudem habe eine Neuregelung der Betriebsvereinbarung für Jubiläen die Rückstellungszuweisung verringert. Die anderen Verwaltungsaufwendungen haben sich gegenüber dem Vorjahr um 5,2 Mill. Euro auf 51,10 (45,89) Mill. Euro erhöht. Grund hierfür sind laut Geschäftsbericht insbesondere gestiegene Kosten für den IT-Provider und die Einführung eines Customer-Relationship-Managementsystems. Die gesamten Verwaltungsaufwendungen inklusive Abschreibungen auch Sachanlagen stiegen um 4,1% auf 101,42 (97,41) Mill. Euro. Der Anteil der Verwaltungskosten am Zinsüberschuss erhöhte sich damit deutlich um 700 Basispunkte auf 91,43%. Allerdings ist das unter den hier verglichenen Banken immer noch der zweitbeste Wert nach der Sparda-Bank Baden-Württemberg, die auf 78,19% kommt. Mit den Sparda-Banken West und Berlin haben hier gleich zwei Institute einen Anteil von über 100%. Die Cost Income Ratio stieg auf 78,1 (75,9)%.

Ein um 5,73 Mill. Euro auf 3,77 (minus 2,04) Mill. Euro verbessertes sonstiges betriebliches Ergebnis und Zuschreibungen auf Forderungen in Höhe von 3,97 Mill. Euro haben jedoch dazu geführt, dass das Ergebnis der gewöhnlichen Geschäftstätigkeit trotz sinkender Erträge und gleichzeitig steigendem Aufwand um 6,3% auf 33,06 Mill. Euro anwuchs. Die Ertragssteuern sanken 2019 dennoch deutlich um 34,5% auf 7,91 (12,07) Mill. Euro. Als Grund dafür nennt der Geschäftsbericht einen im Vorjahr erhöhten Aufwand für steuerlich nicht anerkannte Rückstellungen. Außerordentliche Aufwendungen in Höhe von 1,80 Mill. Euro aus Transformation des Rechenzentrums zur Vorbereitung einer Systemmigration und eine Verdopplung der Zuführungen zum Fonds für allgemeine Bankrisiken haben dazu geführt, dass unter dem Strich der Jahresüberschuss dennoch wenig verändert 13,26 (13,93) Mill. Euro betrug.

Ein Blick in die Bilanz zeigt, dass die Sparda-Bank München ihre Bilanzsumme um 8,3% beziehungsweise 682,50 Mill. Euro verlängerte. Das ist sowohl prozentual als auch in absoluten Zahlen der stärkste Anstieg aller hier verglichenen Sparda-Banken. Auf der Aktivseite der Bilanz war das Wachstum vor allem in den Positionen Barreserve - die sich um 422,16 Mill. Euro auf 600,96 Mill. Euro erhöhte - und an den Forderungen an Kunden zu sehen. Diese wuchsen um 242,49 Mill. Euro auf 4,883 (4,641) Mrd. Euro. Der Schwerpunkt liegt hier laut Geschäftsbericht weiterhin im Bereich der Baufinanzierung, auf den 4,511 Mrd. Euro entfielen.

Auf der Passivseite der Bilanz ging die Bilanzsummenausweitung nahezu vollständig auf die Verbindlichkeiten gegenüber Kunden zurück. Diese stiegen insgesamt um 655,99 Mill. Euro auf 8,192 Mrd. Euro. Den stärksten Zuwachs zeigten dabei die täglich fälligen Verbindlichkeiten, die um 567,03 Mill. Euro zulegten. Aber auch die Spareinlagen erhöhten sich um 95,81 Mill. Euro.

Leicht verschlechtert haben sich die die Kapitalkennziffern. Die Gesamtkapitalquote sank um 30 Basispunkte auf 19,2 (19,5)%. Die Kernkapitalquote reduzierte sich um 10 Basispunkte auf 18,1 (18,2)%. Der Anteil der bilanziellen Eigenmittel an der Bilanzsumme betrug im Berichtsjahr 5,58% nach 5,56% im Vorjahr. Die Kapitalrendite nach § 26a Abs. 1 Satz 4 KWG (Quotient aus Nettogewinn und Bilanzsumme) beläuft sich auf 0,26 (0,23)%.

In seiner Prognose für das laufende Jahr erwartet das Institut einen weiteren Rückgang des Zinsergebnisses, rechnet jedoch damit, dass der Rückgang durch die Einführung von Kontoführungsgebühren am 1. April 2020 teilweise kompensiert wird. Es wird auch mit steigenden Provisionserträgen gerechnet.

Personalien - Aufsichtsrat: Berthold Ottman (Vorsitzender), Kurt Dobrauer (stellvertretender Vorsitzender seit 26. Juni 2019), Jürgen Rothe (stellvertretender Vorsitzender bis 26. Juni 2019); Vorstand: Helmut Lind (Vorsitzender), Ralf Müller (Stellvertretender Vorsitzender bis 30. September 2019), Hermann Busch, Peter Konle (bis 31. Dezember 2019), Petra Müller, Silke Schneider-Wild (seit 1. Januar 2020)

Sparda-Bank Hessen

Zinsüberschuss um 0,3% gestiegen - Provisionsüberschuss um 16,2% geklettert - Verwaltungsaufwendungen um 12,6% angewachsen - Bilanzsumme deutlich um 7,9% ausgeweitet - Forderungen an Kreditinstitute um 326,37 Mill. Euro gestiegen

Die Sparda-Bank Hessen mit Sitz in Frankfurt am Main ist gemäß Liste des Bundesverbands der Volks- und Raiffeisenbanken (BVR) gemessen an der Bilanzsumme auf Rang 14 der genossenschaftlichen Institute in Deutschland. Gegenüber dem Vorjahr sind damit gleich drei Institute - die Evangelische Bank, die Volksbank Stuttgart und die Dortmunder Volksbank - an den Hessen vorbeigezogen. Damit ist die Sparda-Bank Hessen in diesem Bundesland nur die drittgrößte auf Hessen konzentrierte Genossenschaftsbank. Das Institut verfügte zum Stichtag 2019 über 283 816 Mitglieder.

Als einziges der hier verglichenen Kreditinstitute konnte die Sparda-Bank Hessen beide Ertragskomponenten steigern. Zwar sanken die Zinserträge auch bei dieser Bank im Berichtsjahr um 5,05 Mill. Euro beziehungsweise 6,4% auf 73,77 (78,82) Mill. Euro. Im Gegenzug konnte die Sparda-Bank die Zinsaufwendungen um 7,9% oder 1,28 Mill. Euro zurückfahren und zudem die laufenden Erträge um 4,0 Mill. Euro beziehungsweise 17,7% ausbauen. Das führte dazu, dass der Zinsüberschuss leicht um 0,3% oder 0,23 Mill. Euro verbessert werden konnte. Der Anteil des Zinsüberschusses am Rohertrag sank damit auf 82,4%, was aber immer noch den zweithöchsten Wert unter den sechs größten Sparda-Banken darstellt.

Deutlich vorangekommen ist das Institut bei dem Bemühen, den Anteil des Provisionsergebnisses am Rohertrag zu erhöhen. Die Provisionserträge schossen dynamisch um 16,5% oder 3,38 Mill. Euro auf 23,79 (20,41) Mill. Euro in die Höhe. Laut Geschäftsbericht haben vor allem das sehr erfolgreiche Vermittlungsgeschäft mit Union Investment sowie steigende Erträge im Zahlungsverkehrsgeschäft dazu beigetragen. Die entsprechenden Provisionsaufwendungen stiegen zwar auch um 17,8%, aber in absoluten Zahlen lag der Anstieg mit 0,84 Mill. Euro deutlich unter dem Anstieg der Provisionserträge. Im Ergebnis ist der Provisionsüberschuss dadurch um 16,2% beziehungsweise 2,54 Mill. Euro auf 18,24 (15,74) Mill. Euro angewachsen. Der aus der Summe der beiden Ertragskomponenten berechnete Rohertrag kletterte um 2,7% beziehungsweise 2,77 Mill. Euro auf 103,65 (100,88) Mill. Euro. Sowohl in absoluten Zahlen als auch prozentual zeigte die Sparda-Bank Hessen damit den zweithöchsten Anstieg des Rohertrags hinter der Sparda-Bank Baden-Württemberg.

Den steigenden Erträgen standen jedoch auch zum Teil sogar deutlich steigende Kosten gegenüber. Moderat sind die Personalkosten um 1,0% oder 0,27 Mill. Euro auf 25,97 (25,71) Mill. Euro gestiegen. Um gleich 20,7% beziehungsweise 9,08 Mill. Euro auf 52,94 (43,86) Mill. Euro sind die anderen Verwaltungsaufwendungen in die Höhe geschossen. Die Erhöhung der anderen Verwaltungsaufwendungen ist laut Geschäftsbericht im Wesentlichen auf gestiegene IT-Kosten zurückzuführen. Die Abschreibungen auf Sachanlagen gingen um 10,5% oder 0,27 Mill. Euro auf 2,30 (2,57) Mill. Euro zurück, sodass die gesamten Verwaltungsaufwendungen in der Summe um 12,6% beziehungsweise 9,08 Mill. Euro auf 81,21 (72,14) Mill. Euro anwuchsen. Der Anteil der Verwaltungskosten am Zinsüberschuss erreichte bei dem hessischen Institut im Berichtsjahr 95,09%, was einem Anstieg um 10,4 Prozentpunkte entspricht.

Nicht zuletzt wegen auf 30,05 (17,91) Mill. Euro erhöhter Zuschreibungen aus Forderungen sowie von Zuschreibungen auf Beteiligungen in Höhe von 6,82 Mill. Euro nach Abschreibungen im Volumen von 1,92 Mill. Euro im Vorjahr legte das Ergebnis der gewöhnlichen Geschäftstätigkeit um 25,7% beziehungsweise 11,55 Mill. Euro auf 56,57 Mill. Euro zu. Dementsprechend haben sich auch die Ertragssteuern deutlich um 6,65 Mill. Euro auf 10,69 Mill. Euro erhöht. Zudem wurden die Zuführungen zum Fonds für allgemeine Bankrisiken um 4,7 Mill. Euro auf 32,3 Mill. Euro erhöht. Dessen Bestand wuchs dadurch um 52,6% auf 93,7 Mill. Euro. In der Summe dieser Zahlen erreichte der Jahresüberschuss einen Wert von 13,44 Mill. Euro, was einem leichten Anstieg um 0,20 Mill. Euro entspricht.

Mit 7,9% beziehungsweise 516,39 Mill. Euro erreichte die Bilanzsummenausweitung der Sparda-Bank Hessen unter den hier verglichenen Banken den zweithöchsten prozentualen und absoluten Wert. Auf der Aktivseite der Bilanz verteilte sich der Anstieg auf drei Positionen. Den deutlichsten Zuwachs zeigten die Forderungen an Kreditinstitute, die um 326,37 Mill. Euro auf 851,54 Mill. Euro stiegen. Das Wachstum geht zu weiten Teilen auf die täglich fälligen Forderungen zurück. Der überwiegende Teil der Forderungen sind mit 809,37 Mill. Euro Forderungen an die genossenschaftliche Zentralbank. Mit 135,96 Mill. Euro auf 3,004 Mrd. Euro sind die Forderungen an Kunden ebenfalls spürbar angewachsen. Dennoch ist deren Anteil an der Bilanzsumme um 125 Basispunkte auf 42,45% zurückgegangen. Nur die Sparda-Bank Berlin weist unter den hier betrachteten Instituten einen noch niedrigeren Wert auf. Weiterhin ist der Bestand an Aktien und sonstigen nicht festverzinslichen Wertpapieren um 117,73 Mill. Euro oder 5,9% auf 2,117 (1,999) Mrd. Euro geklettert. Die festverzinslichen Wertpapiere haben sich zwar um 12,18 Mill. Euro auf 856,64 Mill. Euro reduziert. Der Quotient aus Wertpapieranlagen (gesamt) und der Bilanzsumme hat sich in der Folge zwar leicht auf 42,02 (43,72)% verringert, es ist dennoch mit Abstand der höchste Wert unter den betrachteten Sparda-Banken.

Vor allem die Verbindlichkeiten gegenüber Kunden haben auf der Passivseite der Bilanz zum Wachstum der Bilanzsumme beigetragen. Sie wuchsen um 442,27 Mill. Euro auf 6,289 Mrd. Euro an. Hier standen erneut die Einlagen mit täglicher Verfügungsmöglichkeit im Mittelpunkt. Die Kundeneinlagen erreichten damit einen Anteil von 88,88% an der Bilanzsumme. Im Vergleich zum Vorjahr ist das ein Rückgang um 25 Basispunkte. Unter den hier verglichenen Sparda-Banken weist nur die Sparda-Bank Südwest mit 86,29% einen noch niedrigeren Wert auf.

Das Eigenkapital hat das Institut im Berichtsjahr um 14,2 Mill. Euro gestärkt. Die Gesamtkapitalquote beläuft sich auf 15%, was einem leichten Rückgang um 6 Basispunkte entspricht. Die Kapitalrendite gemäß § 26a Abs. 1 Satz 4 KWG beläuft sich wie schon im Vorjahr auf 0,2 Prozent.

Personalien - Aufsichtsrat: Rupert Bunk (Vorsitzender), Jochen Apel (stellvertretender Vorsitzender); Vorstand: Markus Müller (Vorsitzender), Michael Weidmann (stellvertretender Vorsitzender), Rüdiger Orth

Sparda-Bank Berlin

Zinsüberschuss um 4,7% geschrumpft - Provisionsüberschuss um 3,0% gestiegen - Verwaltungsaufwendungen um 5,83 Mill. Euro erhöht - Jahresüberschuss um 149,7% explodiert - Bilanzsumme um 5,9% verlängert - Verbindlichkeiten gegenüber Kunden um 6,2% angewachsen

Zwar haben sich die einzelnen Komponenten der Ertragslage unterschiedlich entwickelt, doch insgesamt entwickelten sich die Erträge rückläufig. Die Zinserträge des Instituts reduzierten sich um 3,3% beziehungsweise 2,91 Mill. Euro auf 85,26 (88,17) Mill. Euro. Gleichzeitig stieg der dafür notwendige Zinsaufwand um 10,8% oder 3,42 Mill. Euro. Etwas abgemildert hat diese Entwicklung der laufende Ertrag, der um 3,27 Mill. Euro beziehungsweise 40,9% auf 11,27 Mill. Euro anwuchs. In der Summe ist der Zinsüberschuss dennoch deutlich um 4,7% beziehungsweise 3,06 Mill. Euro auf 61,46 (64,51) Mill. Euro geschrumpft. Das Institut begründet den Rückgang maßgeblich mit der anhaltenden Negativzinspolitik der Europäischen Zentralbank.

Gestiegen ist hingegen der Provisionsüberschuss, der sich um 3,0% beziehungsweise 1,22 Mill. Euro auf 41,35 (40,13) Mill. Euro verbesserte. Allerdings lag das ausschließlich an gesenkten Provisionsaufwendungen. Diese konnte das Institut um 21,9% oder 1,57 Mill. Euro auf 5,58 (7,15) Mill. Euro senken. Die Provisionserträge waren ebenfalls rückläufig, jedoch nur um 0,35 Mill. Euro. Besonders erfreulich lief laut Geschäftsbericht die Vermittlung an die Union Investment. Hieraus stiegen die Erträge um 13,8%. Im Berichtsjahr wurde auch das Verbundprodukt easyCredit von der Teambank in den Produktkatalog der Bank aufgenommen. Im ersten Jahr betrug hier das Absatzvolumen 22,4 Mill. Euro. Der gestiegene Provisionsüberschuss ist laut der Bank erneut der höchste in der Geschichte der Bank. In der Tat hat auch der Anteil des Provisionsüberschusses am Rohertrag mit nun 40,22 (38,35)% ein ungewöhnliches Ausmaß für eine Genossenschaftsbank angenommen. Es ist unter den hier verglichenen Sparda-Banken der mit großem Abstand höchste Wert. Auf Rang 2 folgt die Sparda-Bank West mit 27,57%. Der aus den beiden Ertragspositionen addierte Rohertrag sank um 1,8% beziehungsweise 1,84 Mill. Euro auf 102,80 (104,65) Mill. Euro.

Dem gesunkenen Ertrag standen gestiegene Aufwendungen gegenüber. Eine Entwicklung, die bei vier der sechs hier betrachteten Banken zu beobachten ist. Konkret stiegen die Personalkosten um 8,1% beziehungsweise 3,49 Mill. Euro auf 46,35 (42,86) Mill. Euro. Die sonstigen Verwaltungsaufwendungen erhöhten sich um 5,3% oder 2,17 Mill. Euro auf 43,19 (41,02) Mill. Euro. Beide Anstiege sind laut Geschäftsbericht darauf zurückzuführen, dass die in den Vorjahren teilweise den außerordentlichen Aufwendungen im Zusammenhang des Wechsels des Rechenzentrums zugeordneten Beträge nun wieder in den Verwaltungsaufwendungen abgebildet werden. Die gesamten Verwaltungsaufwendungen haben sich um 5,83 Mill. Euro beziehungsweise 6,7% auf 92,42 (86,59) Mill. Euro erhöht. Der Anteil Verwaltungskosten am Zinsüberschuss ist damit nochmals von 134,21% auf 150,38% gestiegen. Das ist zwar mit großem Abstand der größte Wert unter den betrachteten Sparda-Banken, allerdings muss dabei relativierend erwähnt werden, dass die Sparda-Bank Berlin auch den niedrigsten Anteil des Zinsüberschusses am Rohertrag aufweist.

Der gesunkene Ertrag und die gestiegenen Aufwendungen haben natürlich auch Auswirkungen auf die Ergebniskennzahlen. So ist das Ergebnis der gewöhnlichen Geschäftstätigkeit um 5,45 Mill. Euro beziehungsweise 22,5% auf 18,75 (24,20) Mill. Euro gesunken. Wie zuvor bereits erwähnt, wurde das außergewöhnliche Ergebnis wieder entlastet. Nach minus 9,85 Mill. Euro im Vorjahr beträgt dieses nun 0. Nach einem Steueraufwand von 5,41 Mill. Euro im Vorjahr gab es im Berichtsjahr eine Erstattung in Höhe von 2,22 Mill. Euro. Gleichzeitig wurden die Zuführungen zum Fonds für allgemeine Bankrisiken auf 12,64 (5,58) Mill. Euro hochgefahren. In der Summe all dieser Zahlen hat sich der Jahresüberschuss auf 8,37 (3,35) um 149,7% erhöht. Da es keine Einstellungen in oder Entnahmen aus den Rücklagen gab, entsprach dieser Wert auch exakt dem Bilanzgewinn.

Die Bilanzsumme steigerten die Berliner im Berichtsjahr um 5,9% beziehungsweise 369,16 Mill. Euro auf 6,657 (6,288) Mrd. Euro. Auf der Aktivseite der Bilanz verringerten sich die Forderungen an Kreditinstitute um 47,0% oder 595,15 Mill. Euro auf 669,92 Mill. Euro. Das ist grundsätzlich auf die Verschiebung liquider Mittel zur Bundesbank, und damit in die Barreserve der Bank, zurückzuführen. Die Barreserve erhöhte sich dabei um 657,20 Mill. Euro auf 1,043 Mrd. Euro. Um 273,89 Mill. Euro beziehungsweise 24,2% hat sich zudem der Bestand an festverzinslichen Wertpapieren erhöht. Die freie Liquidität wurde zum großen Teil bei der genossenschaftlichen Zentralbank hinterlegt. Das eigentliche Kerngeschäft, die Forderungen an Kunden, ist um 1,9% oder 45,11 Mill. Euro auf 2,475 Mrd. Euro angewachsen. Dennoch ist die Ausleihquote - berechnet als Kundenkreditvolumen in Prozent des Gesamtvolumens - weiter auf 37,18% gesunken. Es ist der niedrigste Wert aller hier verglichenen Sparda-Banken.

Wie bei allen hier betrachteten Instituten ist das Bilanzsummenwachstum auf der Passivseite der Bilanz durch die Kundeneinlagen gewachsen. Auch hier waren es nahezu ausschließlich die täglich fälligen Verbindlichkeiten, die das Wachstum begründeten. Die gesamten Verbindlichkeiten gegenüber Kunden sind im Berichtsjahr um 356,12 Mill. Euro oder 6,2% auf 6,060 Mrd. Euro gestiegen.

Personalien - Aufsichtsrat: Torsten Westphal (Vorsitzender seit 12. Dezember 2019); Wolfgang Zell (Vorsitzender bis 12. Dezember 2019), Lutz Bernhardt (stellvertretender Vorsitzender); Vorstand: Frank Kohler (Vorsitzender), Martin Laubisch (stellvertretender Vorsitzender), Rolf Huxoll