Mehr als ein Jahrzehnt war die Rechnungslegung der Landwirtschaftlichen Rentenbank zweigleisig ausgelegt. Den Vorgaben der EU-Kommission für die IFRS-Rechnungslegung seit dem Jahr 2005 entsprechend hat die Förderbank des Bundes die erforderlichen Kompetenzen aufgebaut und viele Jahre lang neben dem HGB-Abschluss freiwillig eine Rechnungslegung nach IFRS vorgelegt. Dabei wurde immer wieder betont, die Unternehmenssteuerung weiterhin an der HGB-Rechnung auszurichten. Zudem wurde in schöner Regelmäßigkeit auf den Aufwand für diverse Überleitungsrechnungen hingewiesen, der sich - wie bei den anderen Förderbanken unter EZB-Aufsicht - nicht zuletzt durch die zunehmende Ausrichtung der Meldevorschriften an der IFRS-Welt ergab.

Mit dem Berichtsjahr 2017 hat die Rentenbank dann mit Blick auf den Befreiungstatbestand des § 290 Abs. 5 i. V. mit § 296 Abs. 2 HGB davon Gebrauch gemacht, keine gesetzliche Verpflichtung zur Aufstellung eines Konzernabschlusses nach HGB und infolgedessen aus § 315e HGB auch keine Verpflichtung zur Aufstellung des Konzernabschlusses nach IFRS zu haben. Auf die Aufstellung eines freiwilligen Konzernabschlusses hat die Rentenbank daraufhin schon für das Berichtsjahr 2017 verzichtet, hat aber im Geschäftsbericht 2017 an verschiedenen Stellen die Vergleichbarkeit mit der Vorjahresberichterstattung erläutert. Im Geschäftsbericht 2018 findet IFRS nun keinerlei Erwähnung mehr - außer dem knappen Hinweis auf den Verzicht auf einen Konzern- und damit auch einen IFRS-Abschluss.

Die nun anstehende Neufassung der Capital Requirement Directive (CRD) sieht für die Landwirtschaftliche Rentenbank eine namentliche Ausnahme vom Anwendungsbereich der CRD vor. Ebenso wie die betroffenen Landesförderinstitute mit einer Bilanzsumme von über 30 Milliarden Euro wird die Förderbank des Bundes aus der direkten Aufsicht der EZB herausgelöst und künftig wieder dem Aufsichtsregime von Bundesbank und BaFin unterstellt. Wie sich unter dem neunen Regime die Aufsichtstätigkeit in der Praxis der hiesigen Förderbanken wieder einspielen wird und welche Gebührenbelastungen auf die Häuser zukommen werden, ist im Detail noch nicht geklärt.

Allein der Wegfall der Bankenabgabe bringt für die Rentenbank allerdings eine Entlastung in Höhe von rund 3 Millionen Euro. Und zudem entfällt auch der weitere Aufwand für die Erstellung eines Abwicklungsplans.

Der Blick auf die Ertragsrechnung der Landwirtschaftlichen Rentenbank für das Berichtsjahr 2018 zeigt einen Rückgang des Zinsüberschusses von 3,4% auf 295,1 (305,6) Mill. Euro. Dabei lagen die Zinserträge inklusive der Beteiligungserträge mit 3,410 (3,485) Mrd. Euro um 75 Mill. Euro oder 2,15% und die Zinsaufwendungen mit 3,115 (3,18) Mrd. Euro um 65 Mill. Euro oder 2,04% niedriger als im Vorjahr. Der Provisionsüberschuss spielt bei der Förderbank traditionell eine völlig untergeordnete Rolle und hat sich im Berichtsjahr (minus 1,9 nach minus 1,7 Mill. Euro) kaum verändert.

Die Verwaltungsaufwendungen erhöhten sich nach Angaben der Rentenbank mit 3,6% weniger stark als erwartet und beliefen sich auf 71,8 (69,3) Mill. Euro. Als Ursachen für den Anstieg gegenüber dem Vorjahr werden vor allem um 1,0 Mill. Euro auf 32,9 Mill. Euro erhöhte Personalkosten sowie um 2,2 Mill. Euro gestiegene Sachkosten (33,7 Mill. Euro) genannt. Die Abschreibungen auf immaterielle Vermögenswerte und Sachanlagen sanken dagegen um 0,6 Mill. Euro - planmäßig, wie die Bank im Geschäftsbericht schreibt.

Der Anstieg der Personalkosten wird im Wesentlichen auf einen um durchschnittlich vierzehn Mitarbeiter erhöhten Personalbestand sowie auf Tariferhöhungen zurückgeführt. In ihren Planungen war die Rentenbank von einem höheren durchschnittlichen Personalbestand ausgegangen. Am Jahresende 2018 beschäftigte die Bank 304 (285) Mitarbeiter (ohne Auszubildende, Praktikanten, Beschäftigte in Elternzeit und Vorstandsmitglieder). Die durchschnittliche Betriebszugehörigkeit wird mit rund elf Jahren angegeben. Der Anteil von weiblichen Beschäftigten wird auf 46% beziffert. 84% der Teilzeitbeschäftigten waren Frauen.

Bei den Sachaufwendungen lagen die direkten Kosten der Bankenaufsicht (EZB, BaFin) um 0,8 Mill. Euro sowie die Aufwendungen für die Personalbeschaffung und temporäres externes Personal um 0,7 Mill. Euro über den jeweiligen Vorjahreswerten. Zudem erhöhten sich nach Angaben der Förderbank die laufenden Kosten für die Nutzung und Wartung von Soft- und Hardware um 0,6 Mill. Euro. Insgesamt sind die IT-Kosten geringer ausgefallen als geplant.

Im Vergleich zum Vorjahreszeitraum ging das sonstige betriebliche Ergebnis, das sich aus dem sonstigen betrieblichen Aufwand und dem sonstigen betrieblichen Ertrag zusammensetzt, um 3,8 Mill. Euro auf minus 13,3 Mill. Euro zurück. Als Grund wird im Wesentlichen die Entwicklungen des sonstigen betrieblichen Aufwands genannt, der sich aufgrund eines höheren Zuschusses für das Programm "Forschung für Innovationen in der Agrarwirtschaft" sowie der gestiegenen Aufwendungen für die Bewertung der Pensionsrückstellungen um 2,8 Mill. Euro erhöhte. Das Betriebsergebnis vor Risikovorsorge/Bewertung des Geschäftsjahres 2018 in Höhe von 207,1 (223,8) Mill. Euro sieht die Rentenbank zwar erwartungsgemäß unter dem Vorjahreswert, bewertet den Rückgang um 7,5% allerdings als deutlich geringer als geplant. Von 27,6% auf 30,5% erhöht hat sich die Cost Income Ratio.

Im Rahmen der Risikovorsorge/Bewertung wurden nach Angaben der Rentenbank netto 144,1 Mill. Euro zur Dotierung der Vorsorgereserven verwendet. Der Fonds für allgemeine Bankrisiken wurde um 45,5 Mill. Euro auf 3,241 Mrd. Euro aufgestockt. In Summe stieg der Jahresüberschuss um 2,0 Mill. Euro oder 3,3% auf 63,0 (61,0) Mill. Euro. Aus dem Jahresüberschuss wurden der Hauptrücklage insgesamt 47,2 (45,7) Mill. Euro zugeführt. Damit verbleibt nach der Rücklagendotierung ein Bilanzgewinn von 15,8 (15,3 Mill. Euro, der hälftig an das Zweckvermögen des Bundes bei der Rentenbank sowie an den Förderungsfonds der Rentenbank ausgezahlt wird.

Das Eigenkapital inklusive des Fonds für allgemeine Bankrisiken stieg insgesamt um 93,2 Mill. Euro auf 4,539 (4, 445) Mrd. Euro. Mit Blick auf die Eigenkapitalquoten verweist die Bank darauf, dass die Nachrangbedingungen der im Gesamtkapital berücksichtigten Schuldscheindarlehen die Voraussetzungen nach Art. 63 CRR erfüllen. Nachrangverbindlichkeiten in Form von Inhaberpapieren mit Globalurkunden und in Form von Loan Agreements entsprechen hingegen nicht den Anforderungen nach Art. 63 lit. k) und l) CRR und werden gemäß den Übergangsvorschriften dem Ergänzungskapital nur bis zum 31. Dezember 2021 angerechnet. Die Rentenbank nutzt nach Art. 6 Abs. 1 CRR auf Einzelinstitutsebene gemäß Art. 7 Abs. 3 CRR die "Waiver-Regelung".

Sowohl die Gesamtkapitalquote als auch die harte Kernkapitalquote lagen für die Gruppe mit 31,2 (29,7)% beziehungsweise 29,7 (27,8)% weiterhin deutlich über den regulatorischen Anforderungen sowie den von der EZB vorgegebenen Mindestanforderungen.

In der Segmentberichterstattung hat die Rentenbank das sonstige Ergebnis erstmals auf die Segmente verteilt und die Vorjahreszahlen entsprechend angepasst. Das Betriebsergebnis des Segments Fördergeschäft erhöhte sich dabei leicht und belief sich auf insgesamt 89,8 (86,9) Mill. Euro. Dabei lag das Zinsergebnis mit 158,3 (150,9) Mill. Euro über dem Niveau des Vorjahres. Im Wesentlichen führt die Bank das auf reduzierte Aufwendungen für die Bezuschussung ihrer Programmkredite um 4,8 Mill. Euro auf 70,1 Mill. Euro zurück. Der Verwaltungsaufwand inklusive Abschreibungen im Segment Fördergeschäft stieg um 1,9 Mill. Euro auf 55,5 Mill. Euro. Das sonstige betriebliche Ergebnis war im Jahresvergleich um 2,8 Mill. Euro rückläufig.

Beim Segment Kapitalstockanlage reduzierte sich das Zinsergebnis im Vergleich zum Vorjahr deutlich um 10,6% auf 104,7 Mill. Euro. Die Mehrerträge aus den Neuzuweisungen konnten die niedrigeren Wiederanlagesätze fälliger Eigenmittelinvestitionen nicht mehr kompensieren, so schreibt die Bank im Geschäftsbericht. Insgesamt sank das Betriebsergebnis des Segments auf 92,7 (106,2) Mill. Euro, also um rund 12,7%.

Im Segment Treasury Management weist die Rentenbank mit 32,1 (37,6) Mill. Euro ebenfalls ein niedrigeres Zinsergebnis aus als im Vorjahr. Aufgrund höherer Margen sowie des höheren durchschnittlichen Bestands sieht sie ihre Erwartungen hinsichtlich dieser Entwicklung allerdings spürbar übertroffen. Insgesamt lag das Betriebsergebnis dieses Segments bei 24,6 (30,7) Mill. Euro.

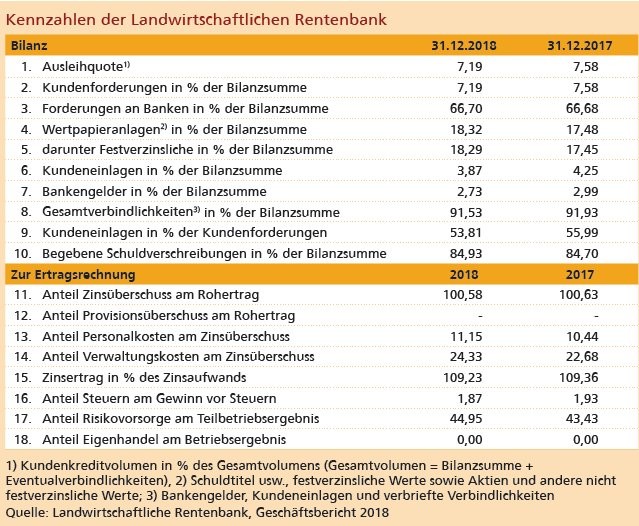

Der Blick auf die Volumina zeigt für das Berichtsjahr eine um 0,7% auf 90,161 Mrd. Euro rückläufige Bilanzsumme. Auf der Aktivseite der Bilanz decken die Forderungen an Banken nach einem leichten Rückgang auf 60,138 Mrd. Euro einen Anteil von 66,70 (66,68)% an der Bilanzsumme ab. Auf die Kundenforderungen entfallen 6,486 (6,884) Mrd. Euro oder 7,19 (7,58)% der Bilanzsumme.

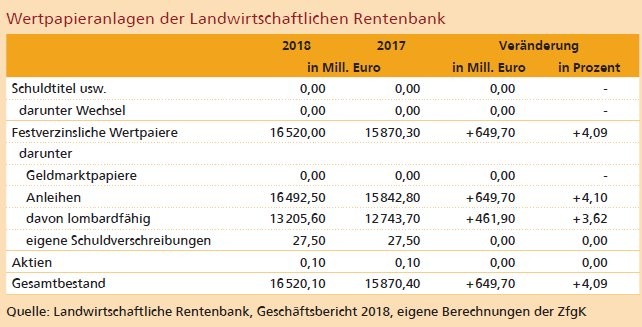

Der Gesamtbestand an Wertpapieranlagen hat sich im Berichtsjahr um knapp 4,1% auf 16,52 Mrd. Euro erhöht. Er besteht nahezu ausschließlich aus festverzinslichen Wertpapieren und deckt 18,32 (17,45)% der Bilanzsumme ab.

Auf der Passivseite der Bilanz sind die begebenen Schuldverschreibungen im Berichtsjahr 2018 um 0,4% auf 76,557 Mrd. Euro niedriger als im Vorjahr und decken damit 84,93 (84,7)% der Bilanzsumme ab.

Personalien: Verwaltungsrat: Joachim Rukwied (Vorsitzender; Präsident des Deutschen Bauernverbands e. V.), Julia Klöckner (Stellvertreterin des Vorsitzenden; Bundesministerin für Ernährung und Landwirtschaft); Vorstand: Dr. Horst Reinhardt (Sprecher), Hans Bernhardt (bis 30. April 2019), Dietmar Ilg (ab Juli 2018), Dr. Marc Kaninke (ab 1. Juni 2019)