Sparkasse Trier

Bilanzsumme um 2,1% gewachsen - deutlicher Rückgang des Zinsüberschusses - Provisionsüberschuss gestiegen - Verwaltungsaufwendungen zurückgeführt - Nettoaufwand von gut 8 Mill. Euro beim Bewertungsergebnis - Steuerbelastung reduziert - Überhang der Kundenforderungen über die Kundeneinlagen

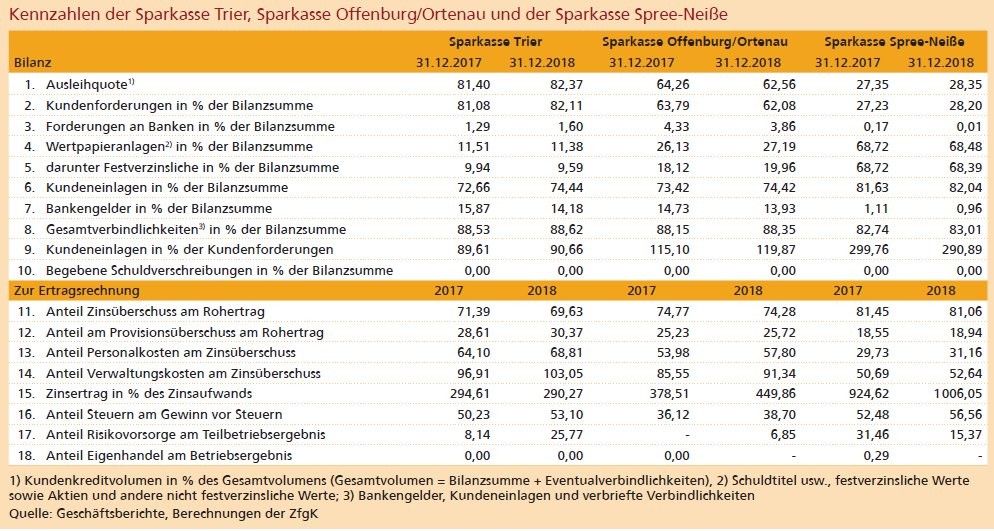

Auf der aktuellen Rangliste des DSGV wird die Sparkasse Trier als Nummer 71 geführt, im Sparkassenverband Rheinland-Pfalz ist sie mit ihrer im Berichtsjahr 2018 um 2,1% auf 4,55 Mrd. Euro gestiegenen Bilanzsumme das viertgrößte Mitgliedsinstitut. Mit insgesamt 862 (891) Mitarbeitern zum Jahresende wurde in unverändert 46 Filialen ein Jahresüberschuss von 7,0 (9,0) Mill. Euro erwirtschaftet. Laut Vorschlag soll dieser für eine Ausschüttung von 2,5 Mill. Euro an die Zweckverbandsmitglieder und eine Zuführung von 4,5 Mill. Euro zur Sicherheitsrücklage verwendet werden.

Mit Blick auf die Ertragsrechnung verweist die Sparkasse im Anhang ihres Geschäftsberichtes auf Zinserträge und Zinsaufwendungen aus den Kredit- und Geldmarktgeschäften. Aus Zinsswapgeschäften hat sie demnach im Jahr 2018 Negativzinsen in Höhe von 0,317 (0,428) Mill. Euro erhalten. Diese wurden mit den übrigen, aus diesen Zinsswapgeschäften resultierenden Aufwendungen und Erträgen kompensiert und der sich daraus ergebende Saldo in der Gewinn- und Verlustrechnung unter Posten 1 ausgewiesen. Aus Zinsswapgeschäften hat die Sparkasse 2018 Negativzinsen in Höhe von 2,0 (1,661) Mill. Euro gezahlt beziehungsweise in Höhe von 0,230 (0,056) Mill. Euro erhalten. Diese wurden mit den übrigen, aus diesen Zinsswapgeschäften resultierenden Aufwendungen und Erträgen kompensiert und der sich daraus ergebende Saldo in der Gewinn- und Verlustrechnung unter Posten 2 ausgewiesen.

In der GuV-Rechnung zeigt sich ein Rückgang des Zinssaldos um 8,5% auf 66,78 Mill. Euro, der angesichts des Anstiegs der laufenden Erträge um 33,4% den Rückgang des Zinsüberschusses auf 6,6% begrenzt. Die Bank selbst erläutert ihre Ergebnisrechnung im Lagebericht auf Basis der Systematik des Betriebsvergleichs der Sparkassen und bezieht relative Werte dabei auf die Durchschnittsbilanzsumme (DBS), die sich 2018 auf 4,548 (4,422) Mrd. Euro beläuft.

Den Zinsüberschuss sieht die Bank bei 1,58% der DBS, den Provisionsüberschuss (einschließlich der sonstigen ordentlichen Erträge) bei 0,72 (0,74)% der DBS. In absoluten Zahlen ist der Provisionsüberschuss um 0,51 Mill. Euro oder 1,7% auf 31,11 Mill. Euro gestiegen. Als Rohertrag der Sparkasse errechnen sich 102,46 Mill. Euro, das sind 4,2% weniger als im Vorjahr. Mit ihrem Anteil des Zinsüberschusses am Rohertrag von 69,63 (71,39)% liegt die Sparkasse Trier unter den Anteilen der beiden anderen hier betrachteten Häuser, mit dem Anteil des Provisionsüberschusses am Rohertrag von 30,37 (28,61)% dementsprechend höher.

Die rückläufige Zahl von Mitarbeitern spiegelt sich auch in den Verwaltungsaufwendungen der Sparkasse Trier wider. Bei einem nur leicht um 0,3% auf 49,1 Mill. Euro gestiegenen Personalaufwand und einem um 1,8% auf 22,15 Mill. Euro rückläufigen Sachaufwand konnten die Verwaltungsaufwendungen insgesamt um 0,7% auf 73,53 Mill. Euro zurückgeführt werden. Die Cost Income Ratio wird vom Institut mit 69,2 (69,4)% beziffert, nach Angaben der Sparkasse lag sie damit aber um 3,8 Prozentpunkte unter dem für 2018 prognostizierten Wert.

Mit Blick auf das Ergebnis aus den Bewertungen des Kredit- und Wertpapiergeschäftes sowie aus dem sonstigen Bewertungsergebnis nennt die Bank im Berichtsjahr einen Nettoaufwand von insgesamt 8,1 Mill. Euro oder 0,17% der DBS (nach einem Nettoertrag von 1,1 Mill. Euro oder 0,03% der DBS im Vorjahr). Dabei verschlechterte sich im Berichtsjahr sowohl das Bewertungsergebnis aus dem Wertpapiergeschäft als auch das Ergebnis der Kreditbewertung. Dem Fonds für allgemeine Bankrisiken gemäß § 340g Abs. 1 HGB wurden 7,5 (14,0) Mill. Euro zugeführt. Bei einem um 29% rückläufigen Betriebsergebnis hat sich die Steuerbelastung um 12,78% auf 7,92 Mill. Euro reduziert.

Die nach § 26a Abs. 1 Satz 4 KWG offenzulegende Kapitalrendite der Sparkasse, als Quotient aus dem Nettogewinn und der Vorjahresbilanzsumme, lag zum Stichtag bei 0,33 (Vorjahr 0,53 %). Als Gesamtkapitalquote nach den Vorschriften der Kapitaladäquanzverordnung/-richtlinie (CRR/CRD IV) werden zum Jahresende 16,27 (16,52)% ausgewiesen.

Der Blick auf die Bilanzstruktur zeigt für die Sparkasse Trier auf der Aktivseite einen Anteil der Kundenforderungen an der Bilanzsumme von 82,11 (81,08)%. Sie liegt damit deutlich höher als die der Sparkassen Offenburg/Ortenau (62,08% nach 63,79%) und Spree-Neiße (28,20% nach 27,23%). Insgesamt haben sich die Kundenforderungen der Sparkasse Trier im Berichtsjahr um 3,1% auf gut 3,8 Mrd. Euro erhöht. Im Bestand sind dabei die Anteile aus dem Kreditgeschäft mit Privat- und Geschäftskunden gestiegen, während sich der Bestand der Kommunalkredite reduziert hat.

Auf der Passivseite beträgt der Anteil der Kundeneinlagen an der Bilanzsumme bei der Sparkasse Trier 74,44 (72,66)%. Diese Quote entspricht nahezu dem Wert der Sparkasse Offenburg/Ortenau (74,42 nach 73,42)% während die Kundeneinlagen bei der Sparkasse Spree-Neiße mit 82,04 (81,63)% ein deutlich höheres Gewicht haben. Anders als bei den beiden anderen Sparkassen liegt das Volumen der Kundeneinlagen bei der Sparkasse Trier niedriger als das der Kundenforderungen. In Prozent der Kundenforderungen erreichen die Kundeneinlagen bei der Sparkasse Trier per Stichtag 90,66 (89,61)% und bei der Sparkasse Spree Neiße 290,89 (299,76)%. Bei der Sparkasse Offenburg/Ortenau fällt der Überhang der Kundeneinlagen mit 119,87 (115,1)% weniger deutlich aus.

Personalien - Verwaltungsrat: Wolfram Leibe (Vorsitzender), Günther Schartz (Stellvertretender Vorsitzender); Vorstand: Günther Passek (Vorsitzender), Dr. Peter Späth, Martin Grünen

Sparkasse Offenburg/Ortenau

Bilanzsumme mit stärkstem Wachstum seit vielen Jahren - Kreditvolumen auf 2,85 Mrd. Euro gesteigert - Rückgang des Zinsertrags auf 36,5 Mill. Euro - Erneuter Rückgang des Zinsüberschusses um 2,19 Mill. Euro - Eigenkapital auf 454 Mill. Euro erhöht - 548 Mill. Euro neu ausgereichte Kredite - Zahl der Mitarbeiter auf 772 gesunken

Die Sparkasse Offenburg/Ortenau verkündete Ende Mai 2019 das nach eigenen Angaben erste trinationale Projekt europäischer Sparkassen mit zwei Instituten aus Frankreich und Südtirol. Die drei Institute haben gemeinsam einen Konsortialkredit in zweistelliger Millionenhöhe begeben. Auch im Auslandsgeschäft ihrer Firmenkunden sieht sich die Sparkasse gut aufgestellt.

Trotz ausgeweiteter Bilanzsumme und steigendem Kreditvolumen hat sich die Ertragslage der Sparkasse Offenburg/Ortenau wie schon im Vorjahr verschlechtert. Der Zinsüberschuss sank erneut um 2,19 Mill. Euro beziehungsweise 2,8% auf 75,17 Mill. Euro. Doch das Tempo des Rückgangs wurde im Vergleich zum Vorjahr (minus 9,9%) deutlich gebremst. Zwar sind die Zinsaufwendungen um 5,155 Mill. Euro (minus 21,6%) sehr deutlich zurückgegangen, doch die Zinserträge und laufenden Erträge gingen kumuliert um 7,346 Mill. Euro zurück. Der Anteil des Zinsüberschusses am Rohertrag ist dennoch mit 74,28 (74,77)% relativ stabil geblieben. Da die Zinsaufwendungen prozentual viel deutlicher gesunken sind als die Erträge, hat sich die Kennzahl Zinsertrag in Prozent des Zinsaufwands von 378,51% auf 449,86% spürbar verbessert. Der Provisionsüberschuss blieb mit 26,03 (26,10) Mill. Euro nahezu unverändert, was durch den gesunkenen Zinsüberschuss dazu geführt hat, dass der Anteil am Rohertrag leicht auf 25,72 (25,23)% gestiegen ist.

Um 4,2% auf 64,95 Mill. Euro sind die allgemeinen Verwaltungsaufwendungen im Berichtsjahr gestiegen. Dass die Personalkosten trotz eines Rückgangs der Zahl der Beschäftigten von 778 auf 772 um insgesamt 4,1% angewachsen sind, liegt in erster Linie an den Sozialabgaben und Aufwendungen für die Altersvorsorge. Dieser Posten erhöhte sich um 1,20 Mill. Euro auf 11,14 Mill. Euro, während die Löhne und Gehälter um 488 000 Euro wuchsen. Die sonstigen Verwaltungsaufwendungen erhöhten sich um 0,95 Mill. Euro auf 21,50 Mill. Euro. Der Anstieg ist unter anderem auf einen Sparkassen-Neubau in Kappelrodeck zurückzuführen. Hier wurden laut der Sparkasse Offenburg/Ortenau 2,1 Mill. Euro investiert, um ein altes Gebäude neu aufzubauen. Naturgemäß ist dadurch der Anteil der Personalkosten am Zinsüberschuss von 53,98 auf 57,8% und der Anteil der gesamten Verwaltungskosten gar auf 91,34 (85,55)% gestiegen.

Als Ergebnis dieser Zahlen hat sich das Teilbetriebsergebnis deutlich um 12,7% auf 32,54 Mill. Euro verschlechtert. Damit hat sich der Gewinnrückgang im Vergleich zu 2017 nochmals beschleunigt, als das Teilbetriebsergebnis um 7,1% sank. Prozentual gesehen musste die Sparkasse Offenburg/Ortenau von den drei hier betrachteten Sparkassen den stärksten Einbruch dieser Kennzahl hinnehmen.

Der Posten Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft fiel mit 2,23 Mill. Euro deutlich höher aus als im Vorjahr mit minus 1,09 Mill. Euro. Vor allem dadurch fiel das Betriebsergebnis prozentual mit 23,8% (minus 9,1 Mill. Euro) noch stärker als das Teilbetriebsergebnis. Zwar gingen dadurch auch die Steuern vom Ertrag um 1,94 Mill. Euro oder 18,4% zurück, doch der Jahresüberschuss sank dennoch um 27% auf 13,62 Mill. Euro.

Ein Blick auf die Bilanz zeigt, dass das Volumen um 5,1% auf 4,45 Mrd. Euro gestiegen ist. Damit lag die Sparkasse Offenburg/Ortenau bezogen auf das Wachstumstempo der Bilanzsumme im Mittelfeld der drei betrachteten Sparkassen. Nach Angaben des Instituts entsprach das dem stärksten Wachstum seit vielen Jahren. Das Kundenkreditvolumen hat das Institut um 2,3% gesteigert. Das Geschäft mit anderen Kreditinstituten verliert hingegen weiter an Bedeutung. Nachdem schon 2017 die Forderungen an Kreditinstitute um 30% einbrachen, sank diese auch 2018 wieder um 6,2% auf 171,92 Mill. Euro. Die täglich fälligen Forderungen blieben dabei aber nahezu unverändert (minus 0,3%). Der Anteil dieses Postens an der Bilanzsumme ist damit weiter zurückgegangen auf 3,86 (4,33)%.

Deutlich gesteigert wurden hingegen die Verbindlichkeiten gegenüber Kunden. Diese sind 2018 um 6,6% auf 3,312 Mrd. Euro gestiegen. Bei den Spareinlagen ging der Trend weiter, auf kurzfristige Einlagen umzuschichten. Nachdem sich der Bestand an Einlagen mit einer Laufzeit von über 3 Monaten schon 2017 halbiert hatte, ging es diesmal nochmals um 93% auf 0,02 Mill. Euro zurück. Bei der Sparkasse Trier betragen diese Einlagen immerhin noch 42,78 Mill. Euro und bei der Sparkasse Spree-Neiße sogar noch 142,60 Mill. Euro. Dafür hat sich die Barreserve der Sparkasse Offenburg/Ortenau um 43,8% auf 214 Mill. Euro erhöht.

Personalien - Verwaltungsgrat: Marco Steffens, Oberbürgermeister Offenburg (Vorsitzender seit 3. Dezember 2018), Edith Schreiner, Bürgermeisterin Offenburg (Vorsitzende bis 2. Dezember 2018), Dr. Wolfgang Müller, Oberbürgermeister Lahr (1. Stellvertretender Vorsitzender), Matthias Braun, Oberbürgermeister Oberkirch (2. Stellvertretender Vorsitzender); Vorstand: Helmut Becker (Vorsitzender), Karl Bähr (Stellvertretender Vorsitzender), Jürgen Riexinger

Sparkasse Spree-Neiße

Bilanzsumme um 6,8% gestiegen - Rang 99 in der aktuelle DSGV-Liste - Forderungen an Kunden um 10,6% erhöht - Anleihenbestand um 148,1 Mill. Euro geklettert - Fonds für allgemeine Bankrisiken um 22 Mill. Euro aufgestockt - Provisionsüberschuss 4,25% über dem Vorjahr - Steueraufwand 18,7% höher als 2017 - Zahl der Mitarbeiter auf 394 gesunken

Aufgrund der gestiegenen Bilanzsumme ist die Sparkasse Spree-Neiße in der aktuellen Rangliste des Deutschen Sparkassen- und Giroverbands um vier Ränge auf den 99. Rang geklettert. Die Liste vergleicht 385 Häuser anhand ihrer Bilanzsumme gemäß Bilanzstatistik.

Wie schon in den Jahren zuvor spielt der Zinsüberschuss in der Ertragsrechnung die größte Rolle. Der Anteil am Rohertrag ist zwar leicht von 81,45 auf 81,06% zurückgegangen, der Überschuss konnte dennoch um 1,53% auf 86,4 Mill. Euro erhöht werden. Er beträgt damit laut Geschäftsbericht 2,4% der DBS (Durchschnittsbilanzsumme). Die Sparkasse selbst sieht sich damit über dem Durchschnitt der Sparkassen des Ostdeutschen Sparkassenverbandes (OSV). Der Zinsertrag wurde leicht um 0,6% erhöht, während der Zinsaufwand deutlich um 7,6% gesenkt werden konnte. Dadurch stieg der Zinsertrag im Verhältnis zum Zinsaufwand nochmals auf 1 006,05% nach 924,62% im Vorjahr. Damit liegt die Sparkasse Spree-Neiße deutlich über den auch besprochenen Sparkassen Trier (290,27%) und Offenburg/Ortenau (449,86%). Eine mögliche Erklärung liefert ein Blick auf die Bilanzstruktur. Während bei der Sparkasse Spree-Neiße die Wertpapiere (Anleihen) auf der Aktiva-Seite 68,48% der Bilanzsumme ausmachen und die Forderungen an Kunden (Kredite) nur 28,2%, ist es bei den anderen beiden Instituten umgekehrt. Bei der Sparkasse Trier erreichen die Kredite sogar 82,11% der Bilanzsumme.

Die allgemeinen Verwaltungsaufwendungen lagen im vergangenen Jahr bei 45,28 Mill. Euro, was einer Steigerung um 5,5% entspricht. Während die beiden größeren Blöcke Personalkosten (27,13 Mill. Euro) und andere Verwaltungsaufwendungen (15,47 Mill. Euro) beide um 6,5% beziehungswiese 6,5% stiegen, sind die Abschreibungen auf Sachanlagen (3,22 Mill. Euro) um 6,4% gesunken. Inklusive der 29 Auszubildenden und 11 Studenten im dualen Studium beziffert die Sparkasse die Zahl ihrer Mitarbeiter zum Ende des Kalenderjahres 2018 auf 394. Das sind zehn Mitarbeiter weniger als vor Jahresfrist. Im Bezug zur DBS betrugen die Aufwendungen laut Geschäftsbericht 1,20 (1,28)%. Unter den hier betrachteten Sparkassen liegt die Sparkasse Spree-Neiße mit einer Quote der Personalkosten in Bezug auf den Zinsüberschuss mit 31,16% klar vor der Sparkasse Offenburg (57,8%) und der Sparkasse Trier (68,81%). Nach eigener Einschätzung gehört die Sparkasse mit einer Cost Income Ratio von 39,3% zu den rentabelsten Kreditinstituten Deutschlands. Diese Kennzahl wurde dabei im Vergleich zum Vorjahr (39,5%) nochmals leicht verbessert.

Durch diese Zahlen hat die Sparkasse Spree-Neiße beim Teilbetriebsergebnis einen leichten Rückgang auf 61,57 (61,76) Mill. Euro zu verzeichnen. Nachdem die Zuführungen zum Fonds für allgemeine Bankrisiken im Jahr 2017 auf 17 Mill. Euro rückläufig waren, wurde dieser Betrag 2018 wieder auf 22 Mill. Euro erhöht und dieser Passivposten in der Bilanz damit auf 334 Mill. Euro aufgestockt.

Kräftig gesteigert wurde der Gewinn vor Steuern, er stieg im Jahr 2018 um 9,9% gegenüber dem Vorjahr auf 29,36 Mill. Euro. Das führte allerdings zu einer um 18,7% höheren Steuerlast von 16,49 (13,90) Mill. Euro. Somit konnte der Jahresüberschuss am Ende nur marginal um 0,5% auf 12,75 (12,70) Mill. Euro erhöht werden. Nachdem die Einstellung in die Rücklagen mit 8,7 Mill. Euro exakt dem Niveau des Jahres 2017 entspricht, kletterte auch der Bilanzgewinn nur leicht um 1,5% auf 4,05 (4,00) Mill. Euro.

Auch im vergangenen Jahr konnte die Bilanz weiter ausgebaut werden. So ist die Bilanzsumme um 6,8% auf 3,688 (3,455) Mrd. Euro gestiegen. Die Ausweitung der Bilanz wurde laut Geschäftsbericht vor allem durch deutlich gestiegene Kundeneinlagen und eine starke Erhöhung des ausgereichten Kreditvolumens sowohl bei Privatkunden als auch bei Firmenkunden erreicht. So ist der Bestand der Verbindlichkeiten gegenüber Kunden um 7,3% auf 3,026 Mrd. Euro gestiegen. Mit einem Anteil von 82,04 (81,63)% nimmt die Wichtigkeit der Kundeneinlagen als Hauptrefinanzierungsquelle weiter zu. Aufgrund der anhaltend niedrigen Zinsen setzen die Kunden der Sparkasse Spree-Neiße laut Geschäftsbericht vor allem auf Geldanlagen mit flexiblen Verfügbarkeiten. So sind die täglich verfügbaren Verbindlichkeiten um 15,6% gestiegen und haben ein Volumen von 1,171 Mrd. Euro erreicht. Dramatisch zurückgegangen ist das Interbankengeschäft. Die Forderungen an Kreditinstitute sind um 91,9% auf 0,468 Mill. Euro eingebrochen und sind mit einem Bilanzanteil von 0,01 praktisch nicht mehr existent.

Bei den Spareinlagen wurde das Wachstumstempo mit 5,4% gegenüber dem Vorjahr (4,8%) nochmals erhöht. Auch hier greifen die Kunden verstärkt auf die kurzfristigen Varianten zurück. Die Einlagen mit Laufzeiten bis zu 3 Monaten sind um 5,4% auf 1,575 Mrd. Euro gestiegen, während die längeren Laufzeiten um 8,3% auf 142,60 Mill. Euro zurückgingen. Regelmäßiges Sparen zur langfristigen Vermögensbildung steht laut der Sparkasse weiter im Fokus der Kunden, was sich in einem Wachstum des S-Prämiensparens um 24,2 Mill. Euro auf 420,5 Mill. Euro niederschlug.

Ein schwaches Jahr an den Börsen mit Kursverlusten hatte laut Sparkasse Spree-Neiße einen Einfluss auf das Wertpapierkundengeschäft, das eher zurückhaltend verlaufen sei.

Die Sparkasse spricht im Kundenkreditgeschäft von einem außerordentlich erfolgreichen Jahr. Erstmals hat demnach das Gesamtvolumen der Forderungen an Kunden die Milliarden-Euro-Grenze überschritten. Um 99,5 Millionen Euro oder 10,6% auf 1,04 Mrd. Euro konnten die Ausreichungen gesteigert werden. Besonders stark ist laut Geschäftsbericht das Volumen der ausgereichten Baufinanzierungen um 19,7 Mill. Euro (plus 15,8%) auf 143,9 Mill. Euro gestiegen. In Bezug auf die Bilanzsumme stieg der Anteil der Kundenkredite damit auf 28,35 (27,35)%. Es fällt ein großer Unterschied zu den anderen betrachteten Instituten auf, die hier Quoten von 62,56% (Sparkasse Offenburg) und 82,37% (Sparkasse Trier) aufweisen.

Personalien - Verwaltungsrat: Holger Kelch (Vorsitzender), Harald Altekrüger (1. Stellvertreter des Vorsitzenden), Reinhard Drogla (2. Stellvertreter des Vorsitzenden); Vorstand: Ulrich Lepsch (Vorsitzender), Ralf Braun, Thomas Heinze, Dirk Engler (Stellvertretendes Vorstandsmitglied)