Westerwald Bank

Fusion mit der Volksbank Montabaur - Höhr-Grenzhausen - Zinsüberschuss auf 53,3 Mill. Euro erhöht - Provisionsergebnis um 5,5% gestiegen - Verwaltungsaufwendungen reduziert - 4% Dividende - Bilanzsumme von 2,88 Mrd. Euro - Anteil der Spareinlagen an den Kundeneinlangen bei rund 31,4%

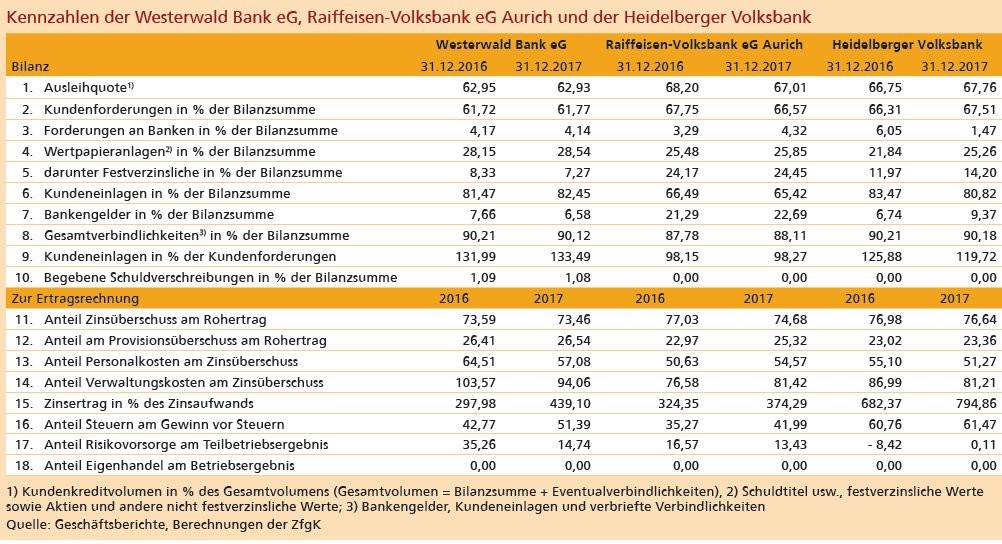

Das Geschäftsjahr 2017 war für die Westerwald Bank ein besonderes Jahr. Am 6. und 7. Juni 2017 stimmten die Vertreterversammlungen in Montabaur und Altenkirchen dem Zusammenschluss der Volksbank Montabaur - Höhr-Grenzhausen und der Westerwald Bank Volks- und Raiffeisenbank zu. Die juristische Eintragung der Verschmelzung erfolgte danach am 19. Juli 2017 rückwirkend zum 1. Januar 2017. Zur besseren Vergleichbarkeit wurden die im Folgenden betrachteten Zahlen für das Vergleichsjahr 2016 so zu rück gerechnet, als ob bereits 2016 die Verschmelzung beider Institute vorgenommen worden wäre. In der vom BVR nach Bilanzsumme zusammengestellten aktuellen Liste der genossenschaftlichen Institute rangiert das fusionierte Institut auf Rang 53. Im Geschäftsbericht wird die Bilanzsumme per Ende des Berichtsjahres 2017 mit 2,881 (2,789) Mrd. Euro ausgewiesen, das bedeutet ein Plus von 3,3% gegenüber dem Vorjahr. Die Steigerung führt die Bank insbesondere auf den hohen Einlagenzufluss im Laufe des Jahres zurück.

Beim Blick auf die Ertragslage zeigt sich die Genossenschaftsbank mit dem Geschäftsjahr 2017 zufrieden. Der ausgewiesene Zinsüberschuss erhöhte sich um 2,42 Mill. Euro auf 53,3 (50,90) Mill. Euro. Der deutliche Anstieg um 4,8% ist nach Angaben der Bank dem Umstand zu verdanken, dass das Zinsergebnis weitestgehend frei von belastenden Sonderaufwendungen aus der vorzeitigen Schließung von Zinssicherungsinstrumenten ist, wie sie noch in den Vorjahren verbucht wurden. Das Provisionsergebnis hat sich um 1,0 Mill. Euro oder 5,5% auf 19,3 Mill. Euro erhöht. Der Anteil des Zinsüberschusses am Rohertrag blieb nahezu unverändert bei 73,46 (73,46)%. Entsprechend fällt auch der Anteil des Provisionsüberschusses am Rohertrag mit 26,54 (26,41)% nahezu identisch aus. Der Rohertrag stieg zum Stichtag um 4,9% auf 72,59 (69,17) Mill. Euro.

Die Verwaltungsaufwendungen sind im Berichtsjahr deutlich um 4,9% oder 2,56 Mill. Euro auf 50,15 (52,72) Mill. Euro gesunken. Als Hauptgrund dafür wird genannt, dass der operative Personalaufwand sich durch den Wegfall eines im Vorjahr verbuchten Einmaleffektes aus der Auslagerung von Pensionsverpflichtungen um 2,4 Mill. Euro oder 7,3% reduziert hat. Zum Jahresende 2017 beschäftigte die Westerwald Bank 548 Mitarbeiter, davon 42 Auszubildende in 27 Filialen. Der Sachaufwand erhöhte sich leicht um 0,08 Mill. Euro oder 0,5% auf 17,95 Mill. Euro: Dabei sind die Einmalkosten aus der Fusion bereits berücksichtigt. Die Abschreibungen auf Sachanlagevermögen liegen mit rund 1,8 (2,01) Mill. Euro um 12,0% unter dem Vorjahresniveau. Die sonstigen Erträge betrugen 1,4 Mill. Euro, die sonstigen betrieblichen Aufwendungen 0,5 Mill. Euro.

Dass die Vorsorgemaßnahmen für das Kreditgeschäft nach Angaben der Bank deutlich unter den internen Planwerten lagen, wird auf die stabile Konjunkturlage im vergangenen Jahr und die Risikopolitik des eigenen Hauses zurückgeführt. Die Risikovorsorge der fusionierten Bank reduzierte sich um 43% auf 3,31 (5,80) Mill. Euro. Nach deutlich höheren Steuerabgaben mit einem Plus von 38,6% oder 2,04 Mill. Euro reduzierte sich der Jahresüberschuss der Westerwald Bank um 2,0% auf 6,92 (7,06) Mill. Euro. Der Fonds für allgemeine Bankrisiken wurde um 5,75 Mill. Euro auf 76,5 Mill. Euro aufgestockt. Der Vorstand und der Aufsichtsrat schlugen der Vertreterversammlung eine Dividende von 4,0% vor.

Auf der Aktivseite der Bilanz konnte die Genossenschaftsbank die Forderungen an Kunden um 3,4% oder 58,28 Mill. Euro auf 1,78 Mrd. Euro steigern. Ihr Anteil an der Bilanzsumme liegt damit zum Jahresende 2017 nahezu unverändert bei 61,77 (61,72)%. Zum Vergleich bei der Volksbank-Raiffeisenbank mit Sitz in Aurich sind es 66,57 (67,74)% und bei der Heidelberger Volksbank 67,51 (66,31)%. Ihre Kreditzusagen an Kunden konnte die Bank um 2,7% auf 412 Mill. Euro steigern. Aufgrund des unverändert niedrigen Zinsniveaus wurden wie bei vielen anderen Instituten insbesondere Kredite mit langen Zinsfestschreibungen nachgefragt. Im kurzfristigen Kreditgeschäft war das Volumen der Unternehmenskunden leicht rückläufig. Der Geschäftsbericht verweist an dieser Stelle auf die gute Liquiditätslage ihrer Unternehmenskunden. Der Schwerpunkt der Kreditnachfrage im Segment der Privatkunden lag der Bank zufolge im wohnwirtschaftlichen Bereich bei selbstgenutzten Objekten.

Der Bestand an eigenen Wertpapieren erhöhte sich um 37 Mill. Euro oder 4,7% auf insgesamt 822 Mill. Euro. Im Kundenwertpapiergeschäft beeinflusste nach Einschätzung der Bank der von Kunden präferierte Sicherheitsaspekt maßgeblich den Geschäftsverlauf. Im abgelaufenen Jahr wurde ein Umsatz von mehr als 312 Mill. Euro getätigt. Zum Ende des Jahres 2017 wurden über 21 000 Wertpapierkonten bei der Bank beziehungsweise den Verbundpartnern geführt. Das Depotvolumen summierte sich auf rund 794 Mill. Euro.

Auf der Passivseite der Bilanz sind die Kundeneinlagen im vergangenen Jahr um 104 Mill. Euro oder 4,6% auf 2,38 (2,27) Mrd. Euro gestiegen. Wie bei vielen anderen Instituten tendierten die Kunden dabei aufgrund des niedrigen Zinsniveaus zu kurzfristigen Geldanlagen. So konnten die Sichteinlagen um 4,1% auf 1,34 Mrd. Euro gesteigert werden. Ähnlich positiv entwickelten sich die Einlagen mit vereinbarter Laufzeit um 26,3% auf 293 Mill. Euro. Die Spareinlagen lagen mit knapp 746 Mill. Euro rund 1,3 Prozent unter dem Vorjahresniveau und deckten rund 31,4% der Kundeneinlagen ab.

Personalien - Aufsichtsrat: Karl Heinz Schmitz (Vorsitzender) Prof. Dr. Arno Steudter (stellv. Vorsitzender), Dr. Wolfgang Kögler (stellv. Vorsitzender seit 19.07.2017), Bernd Ochsenbrücher (stellv. Vorsitzender); Vorstand: Wilhelm Höser (Sprecher), Dr. Ralf Kölbach, Markus Kurtseifer, Andreas Tillmanns.

Raiffeisen-Volksbank eG Aurich

Bilanzsumme um 5,2% angestiegen - Rückgang beim Zinsüberschuss durch Zuwachs beim Provisionsüberschuss überkompensiert - plus 7,3% bei den Personalkosten - Sachkosten nahezu unverändert - Dividende von 4% und Bonus von 1% - Fonds für allgemeine Bankrisiken um 3 Mill. Euro aufgestockt - Anteil der Kundeneinlagen an der Bilanzsumme bei unter zwei Dritteln

In der vom BVR nach Bilanzsumme zusammengestellten aktuellen Liste der genossenschaftlichen Institute rangiert die Raiffeisen-Volksbank eG Aurich auf Rang 118. Im Geschäftsbericht wird die Bilanzsumme der im Regionalverband Weser Ems angesiedelten Bank per Ende des Berichtsjahres 2017 mit 1,724 Mrd. Euro ausgewiesen, das bedeutet ein Plus von 5,2% gegenüber dem Vorjahr. Wie es dem genossenschaftlichen Selbstverständnis entspricht, bekennt sich die Bank auf ihrer Homepage auf Grundlage der Prinzipien Selbsthilfe, Selbstverwaltung und Selbstverantwortung zu den Werten der Nachhaltigkeit und betont die Verantwortung für die Region.

Der Blick auf die Ertragsrechnung der Bank zeigt zwar einen leichten Rückgang des Zinsüberschusses um 0,4% auf 30,59 Mill. Euro, doch konnte dieser durch einen gegenüber dem Vorjahr erhöhten Provisionsüberschuss deutlich überkompensiert werden. Die 10,37 Mill. Euro bedeuten einen Anstieg um 13,2% beziehungsweise 1,21 Mill. Euro und resultieren nach Angaben der Bank maßgeblich aus den Zuwächsen bei den Zahlungsverkehrserträgen. Dass der Rohertrag mit plus 2,7% dennoch weniger deutlich stieg als in den beiden anderen Häusern, liegt an deren deutlichen Zuwächsen beim Zinsüberschuss (Westerwald Bank plus 4,8% und Heidelberger Volksbank plus 5,4%). Mit einem Anteil des Zinsüberschusses am Rohertrag von 74,68 (77,03)% bewegt sich die Raiffeisen-Volksbank Aurich bei dieser Quote zwischen den anderen hier betrachteten Instituten.

Den Anstieg der Verwaltungsaufwendungen um 5,9% oder 1,38 Mill. Euro auf 24,9 Mill. Euro sieht die Bank fast ausschließlich durch die Personalkosten geprägt, deren Zuwachs um 7,3% auf 16,69 Mill. Euro sie auf Tarifanpassungen sowie Sondereffekten der Migration auf das Kernbanksystem Agree-21 zurückführt. Zum Jahresende 2017 beschäftigte die Raiffeisen-Volksbank (ohne Berücksichtigung des nicht kaufmännisch tätigen Personals) insgesamt 228 Vollzeitkräfte und 57 Teilzeitkräfte. Die anderen Verwaltungsaufwendungen blieben im Vergleich zum Vorjahr annähernd konstant. Genau beziffert wird die Aufwand-Ertrag-Relation (Cost Income Ratio) weder in der Kurzfassung des Jahresberichtes noch im Bundesanzeiger, es wird lediglich von einer geringfügigen Verschlechterung im Vergleich zum Vorjahr, von einem nach wie vor sehr gutem Niveau sowie in der Prognose von der Erwartung einer leicht ansteigenden CIR für die Jahre 2018 und 2019 gesprochen.

Das Bewertungsergebnis fällt laut Bundesanzeiger 2017 mit gut 1,4 Mill. Euro negativ aus, allerdings weniger deutlich als im Vorjahr mit minus 2,71 Mill. Euro. Erwähnt werden in diesem Zusammenhang Auflösungen von Rückstellungen für derivative Finanzinstrumente sowie eine günstiger als erwartete Entwicklung im Kreditgeschäft. Als Betriebsergebnis wird mit 14,38% eine Steigerung von 4,0% ausgewiesen. Und nach Berücksichtigung der um 33,1% auf 5,09 Mill. Euro angestiegenen Steuerposition fällt der Jahresüberschuss mit 7,03 (7,01) Mill. Euro gegenüber dem Vorjahr nahezu unverändert aus. Der Vertreterversammlung wurde für das Geschäftsjahr 2017 eine Dividende in Höhe von 4% und zusätzlich ein Bonus von 1% zur Auszahlung vorgeschlagen. Unter der Berücksichtigung der Dotierung der Regionalfonds wird im Kurzbericht auf eine Gesamtdividende von 6,5% verwiesen.

Die Bank selbst stuft ihre Ertragslage im Geschäftsjahr 2017 als voll zufriedenstellend ein und ordnet das erzielte ordentliche Betriebsergebnis vor Bewertung mit 0,96% im Verhältnis zum durchschnittlichen Bilanzvolumen als leicht unter dem Verbandsdurchschnitt ein. Die Kapitalrendite (Jahresüberschuss nach Steuern/ Bilanzsumme) wird im Geschäftsjahr auf 0,41 (0,43)% beziffert. Unter Berücksichtigung der Zuführungen zum Fonds für allgemeine Bankrisiken, der um 3,0 Mill. Euro auf 32,0 Mill. Euro aufgestockt wurde, wird sie mit 0,58 (0,61)% angegeben.

Der Blick auf die Bilanz zeigt auf der Aktivseite einen Anstieg der Kundenforderungen um 3,4% beziehungsweise 37,2 Mill. Euro auf 1,147 Mrd. Euro. Zu dieser Entwicklung beigetragen haben nach Angaben der Bank insbesondere das Firmenkundengeschäft und das private Baufinanzierungsgeschäft. Ihre Wertpapieranlagen ordnet die Bank insgesamt der Liquiditätsreserve zu und bewertet sie dementsprechend nach dem strengen Niederstwertprinzip. Im Geschäftsjahr 2017 wurde der Wertpapierbestand von 417,5 Mill. Euro um 28,1 Mill. Euro oder 6,7% auf 445,6 Mill. Euro aufgestockt. Davon entfallen nach Angaben der Bank 367,5 Mill. Euro auf festverzinsliche und 53,9 Mill. Euro auf variabel verzinsliche Wertpapiere. Gemessen an der Bilanzsumme erreichen die Kundenforderungen am Stich tag 66,57 (67,75)% und die Wertpapieranlagen 25,85 (25,48)%.

Auf der Passivseite der Bilanz erhöhten sich die gesamten Kundeneinlagen im Vergleich zum Vorjahr um 3,5% auf 1,128 Mill. Euro. Unter betriebswirtschaftlichen Gesichtspunkten ist ein solches Einlagenwachstum im derzeitigen Zinsumfeld nicht erstrebenswert, so räumt die Bank ein, sieht in dieser Entwicklung aber einen Beitrag zur Erfüllung ihres genossenschaftlichen Förderauftrags sowie ihrer regionalen Verantwortung. Mit 65,42 (66,49)% liegt der Anteil der Kundeneinlagen an der Bilanzsumme deutlich niedriger als in den beiden anderen hier betrachteten Volksbanken wie auch der Sparkassen im Bundesdurchschnitt.

Personalien - Aufsichtsrat: Eugen Schonlau (Vorsitzender), Ralf Möhlmann (stellvertretender Vorsitzender); Vorstand: Johann Kramer (Vorsitzender), André Kasten, Mario Baumert

Heidelberger Volksbank

Zins- und Provisionsüberschuss gesteigert - Verwaltungsaufwendungen reduziert - 5% Dividende - Wertpapierbestand deutlich erhöht - Anstieg der Bilanzsumme um 7,3% - Jahresüberschuss unverändert

Die Bank ist in ihrem Kerngeschäftsgebiet Heidelberg, Dossenheim und Eppelheim mit insgesamt 13 Geschäftsstellen und 2 Selbstbedienungsfilialen aktiv, Zweigniederlassungen bestehen keine. Die Bilanzsumme der Heidelberger Volksbank ist im Berichtsjahr 2017 um 7,3% auf 1,630 (1,519) Mrd. Euro gestiegen. In der vom BVR nach Bilanzsumme zusammengestellten aktuellen Liste der genossenschaftlichen Institute rangiert die Bank damit auf Rang 133. Die im Jahresdurchschnitt 178 Vollzeitbeschäftigten konnten einen Jahresüberschuss von 2,98 Mill. Euro erwirtschaften.

Entgegen der ursprünglichen Prognose der Heidelberger Volksbank, die von einem "moderat rückläufigen Zinsüberschuss" für das Berichtsjahr 2017 ausgegangen war, konnte der Zinsüberschuss letztlich deutlich um rund 1,7 Mill. Euro beziehungsweise 5,4% auf 32,41 Mill. Euro gesteigert werden. Dies führt das Institut auf das über dem Planansatz liegende Wachstum im Kundenkreditgeschäft sowie die höhere Ausschüttung aus dem Eigenanlagenfonds zurück. Auch beim Provisionsüberschuss konnten die Erwartungen leicht übertroffen werden. Mit 9,88 Mill. Euro wurde hier ein Ergebnis erzielt, das rund 7,5% über dem Vorjahresniveau liegt. Wachstumstreiber waren dabei laut Geschäftsbericht vor allem das Wertpapierdienstleistungsgeschäft, das Vermittlungsgeschäft in den Bereichen Versicherungen, Bausparen und Immobilien sowie das Devisengeschäft. Infolgedessen stieg der Rohertrag 2017 um knapp 6% auf 42,28 Mill. Euro. Zu 76,64 (76,98)% wird dieser damit vom Zinsüberschuss und zu 23,36 (23,02)% vom Provisionsüberschuss abgedeckt.

Die Verwaltungsaufwendungen im Berichtsjahr lagen bei 26,32 Mill. Euro und somit rund 1,6% unter dem Vorjahreswert. Dazu beigetragen haben laut Geschäftsbericht insbesondere die infolge eines geringeren Personalbestandes um zirka 320 000 Euro oder 1,9% gesunkenen Personalkosten sowie die um rund 100 000 Euro reduzierten Abschreibungen auf Sachanlagen. Unterm Strich führte dies zu einem gegenüber dem Vorjahr um 21% höheren Teilbetriebsergebnis in Höhe von 15,97 Mill. Euro. Das Betriebsergebnis der Bank liegt vor Bewertung um rund 2,2 Mill. Euro oder 16,3% über dem Vorjahresergebnis und hat sich in Relation zum deutlich gestiegenen Geschäftsvolumen damit wieder leicht verbessert. Die Bewertung der Kundenforderungen führte 2017 zu einem positiven Ergebnis in Höhe von rund 1,0 (1,4) Mill. Euro.

Dass das Ergebnis der normalen Geschäftstätigkeit dennoch rund 4,8 Mill. Euro unter dem Wert des Vorjahres liegt, erklärt die Bank mit einem außerordentlichen Ertrag im Zusammenhang mit der Realisierung stiller Reserven aus der Beteiligung an der genossenschaftlichen Zentralbank in Höhe von rund 6,8 Mill. Euro im Geschäftsjahr 2016. Bereinigt um diesen Sondereffekt konnte das Ergebnis im Berichtsjahr um rund 2 Mill. Euro beziehungsweise 14,7% gesteigert werden. Aufgrund der zunehmenden Bedeutung offen ausgewiesener Eigenkapitalbestandteile wurde der Fonds für allgemeine Bankrisiken um rund 8,0 (12,85) Mill. Euro erhöht. Auf der Passivseite der Bilanz steht dieser per Ende 2017 mit 73,0 (65,05) Mill. Euro zu Buche.

Als Gewinn vor Steuern verbleiben 7,74 (7,61) Mill. Euro. Unter Einbezug des um 2,9% auf 4,76% gestiegenen Steueraufwands errechnet sich gegenüber dem Vorjahr ein nahezu unveränderter Jahresüberschuss in Höhe von 2,98 Mill. Euro. Die Kapitalrendite beziffert das Institut im Berichtsjahr auf 0,18 (0,20)%. Vorstand und Aufsichtsrat haben vorgeschlagen, vom Jahresüberschuss wie im Vorjahr 1,0 Mill. Euro den offenen Rücklagen zuzuführen. Unter Einbeziehung eines Gewinnvortrages in Höhe von knapp 40 000 Euro soll der Bilanzgewinn von 2,02 Mill. Euro zur Ausschüttung einer Dividende von 5% und einer Zuweisung von 1,5 Mill. Euro in die Ergebnisrücklagen verwendet und der verbleibende Rest auf neue Rechnung vorgetragen werden.

Als wesentlichen Treiber für die abermals deutliche Erhöhung der Bilanzsumme um rund 111 Mill. Euro identifiziert die Bank das weiter ausgebaute Kundengeschäft. So stiegen die Forderungen an Kunden um 9,3% auf 1,1 Mrd. Euro an. Dies entspricht einem Anteil an der Bilanzsumme von 67,51 (66,31)%. Angesichts des unverändert niedrigen Zinsniveaus lag der Nachfrageschwerpunkt dabei nach Angaben des Instituts einmal mehr auf langfristigen Immobilienfinanzierungen sowohl im gewerblichen als auch privaten Kreditgeschäft. Insgesamt hat die Bank im vergangenen Jahr rund 230 (280) Mill. Euro neue Kredite zugesagt, knapp die Hälfte davon entfiel auf gewerbliche Finanzierungen.

Im Eigengeschäft lag der Bestand an festverzinslichen Wertpapieren zum Bilanzstichtag bei 231,4 Mill. Euro und damit 27,3% über dem Vorjahreswert. Die Anlagen in Fonds sind dabei um 30,3 Mill. Euro auf 149,9 Mill. Euro angestiegen. Die Forderungen an Kreditinstitute dagegen haben sich um 67,9 Mill. Euro auf rund 24 Mill. Euro reduziert. Insgesamt erhöhten sich die Wertpapieranlagen zum Stichtag um 24,08% auf 411,57 (331,7) Mill. Euro und deckten damit 25,26 (21,84)% der Bilanzsumme ab.

Die bilanziellen Kundeneinlagen haben sich im Jahr 2017 insgesamt um 3,9% auf 1,32 (1,27) Mrd. Euro erhöht. Die maßgebliche Refinanzierungsquelle der Bank hat damit per Ende 2017 einen Anteil an der Bilanzsumme von 80,8 (83,5)%. Nach Angaben der Bank hält die Nachfrage der Kunden nach kurzfristigen Laufzeiten unverändert an, weshalb sich der Bestand an täglich fälligen Einlagen um 9% auf 664,4 Mill. Euro erhöhte. Während die Termineinlagen angestiegen sind, haben sich die Spareinlagen wie auch die Sparbriefe rückläufig entwickelt.

Personalien - Aufsichtsrat: Prof. Reinhard Walter (Vorsitzender), Bernhard Zimmermann, (stellvertretender Vorsitzender); Vorstand: Toralf Weimer, Stefan Baumann