Westerwald Bank

Bilanzsumme auf über 3 Mrd. Euro ausgeweitet - Zinsüberschuss auf 49,8 Mill. Euro gesunken - Anteil des Provisionsüberschusses am Rohertrag auf 28,7% angestiegen - Personalaufwand deutlich um 8,2% unter Vorjahresniveau - Dividendenvorschlag für das Jahr 2018 bei 4%

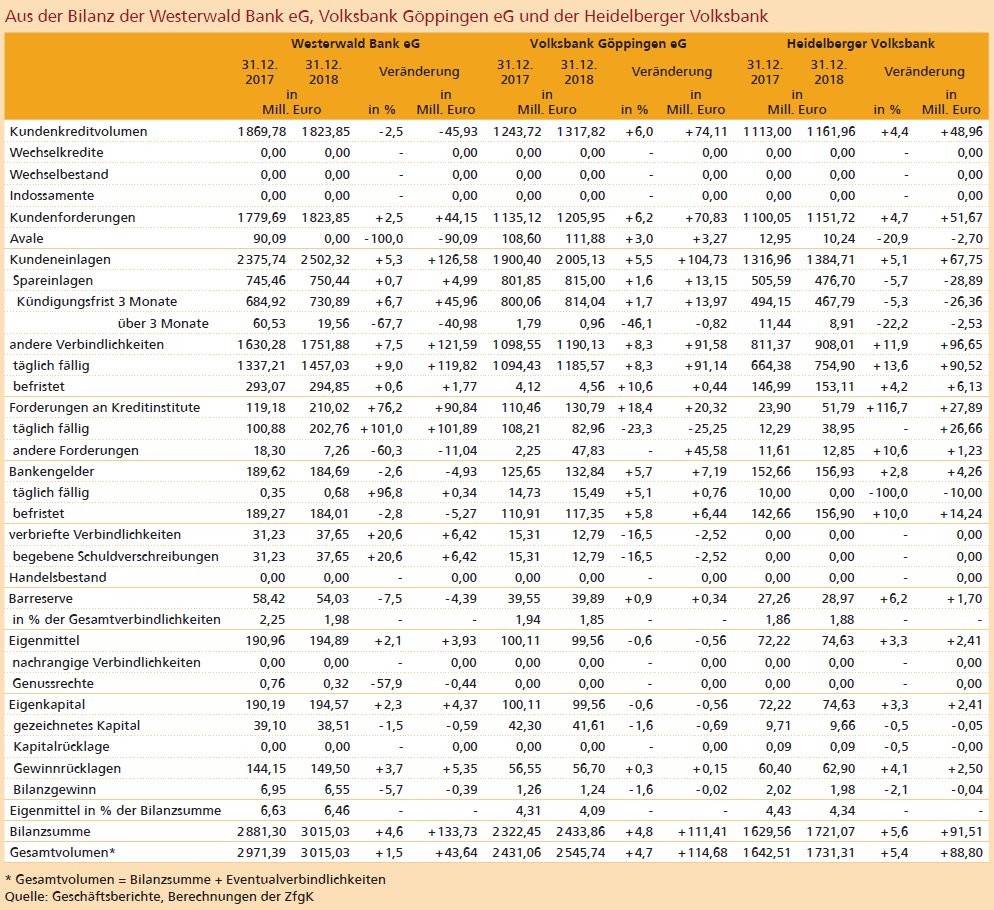

Das Jahr 2018 war das erste Geschäftsjahr, das die Mitte 2017 fusionierten Westerwald Bank eG und Volksbank Montabaur - Höhr-Grenzhausen komplett gemeinsam gestaltet haben, auch wenn die Fusion Mitte 2017 rückwirkend zum 1. Januar 2017 vollzogen wurde. In der vom BVR anhand der Bilanzsumme gelisteten Genossenschaftsbanken notierte das Institut auf Rang 55. Im Vorjahr rangierte die Bank noch auf Rang 53. Dennoch wurde die Bilanzsumme um 4,6 Prozent auf 3,02 Mrd. Euro erhöht. Die Steigerung führt die Westerwald Bank insbesondere auf den hohen Einlagenzufluss im Laufe des Jahres zurück.

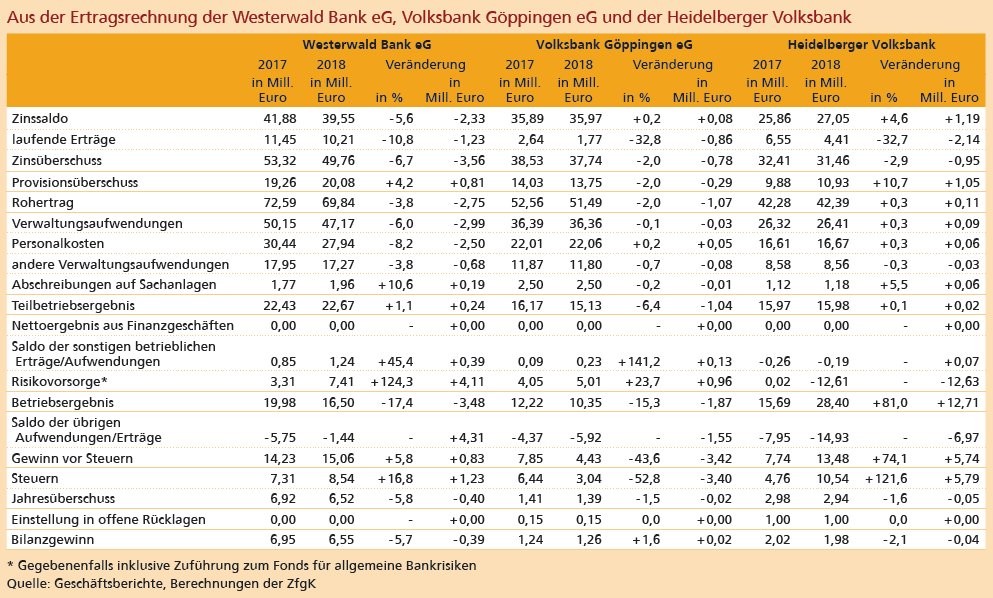

Die Ertragslage entwickelte sich insgesamt im Jahr 2018 zur Zufriedenheit des Instituts, obwohl der ausgewiesene Zinsüberschuss um 3,56 Mill. Euro auf 49,76 Mill. Euro zurückging. Das entspricht einem Rückgang um 6,7 Prozent. Die Zinserträge sanken dabei um 4,09 Mill. Euro während die Zinsaufwendungen nur um 1,23 Mill. Euro fielen. Dadurch ist der Anteil des Zinsüberschusses am Rohertrag von 73,46% auf 71,25% gesunken, bleibt damit jedoch wichtigste Ertragsstütze. Allerdings fällt auf, dass der Zinsertrag im Verhältnis zum Zinsaufwand mit 473,4% der mit Abstand niedrigste der drei betrachteten Genossenschaftsbanken ist. Die Volksbank Göppingen kann einen Zinsertrag aufweisen, der 1 148,5% des Aufwands entspricht und die Volksbank Heidelberg gar 1 295,9%. Den Provisionsüberschuss konnte die Westerwald Bank leicht um 0,81 Mill. Euro auf 20,01 Mill. Euro steigern. Die Provisionsaufwendungen blieben dabei nahezu unverändert, während die Erträge um 0,81 Mill. Euro stiegen. Im Ergebnis kletterte der Anteil des Provisionsüberschusses am Rohertrag leicht auf 28,75 (26,54)%. Der Rohertrag fiel somit um 2,75 Mill. Euro beziehungsweise 3,8% auf 69,84 Mill. Euro. Damit ist diese Kennzahl nach dem Anstieg im Jahr 2017 fast wieder auf den Wert im Jahr 2016 zurückgefallen.

Der Verwaltungsaufwand hat jedoch dazu geführt, dass das Teilbetriebsergebnis von 22,43 auf 22,67 Mill. Euro leicht gestiegen ist. Insgesamt fiel der Verwaltungsaufwand 2018 nochmals spürbar um 6,0 Mill. Euro auf 47,17 Mill. Euro, was einer Senkung um knapp 3% entspricht. Im Einzelnen hat sich dabei vor allem der Personalaufwand deutlich um 2,5 Mill. Euro reduziert. Das entspricht einem Rückgang um 8,2%. Ende 2018 betrug die Zahl der Mitarbeiter nur noch 531, nach 548 Mitarbeitern ein Jahr zuvor. Davon waren 41 Auszubildende. Die Zahl der Filialen wurde von 27 im Jahr 2017 auf 22 reduziert. Die sonstigen Verwaltungsaufwendungen sind um 680 000 Euro oder 3,8% gesunken. Abschreibungen auf Sachanlagevermögen konnten mit knapp 2 Mill. Euro um 10,6% über dem Vorjahresniveau gesteigert werden. Die sonstigen Erträge betrugen 1,7 Mill. Euro, die sonstigen betrieblichen Aufwendungen 0,5 Mio. Euro. Getragen ist der Anstieg des Ertrags somit vor allem von einer verbesserten Kostenlage.

Die Vorsorgemaßnahmen für das Kreditgeschäft lagen laut Geschäftsbericht deutlich unter den internen Planwerten. Die Steuerlast stieg um 16,8% auf 8,54 Mill. Euro. Der Fonds für allgemeine Bankrisiken wurde um 1,5 Mill. Euro auf 78 Mill. Euro erhöht. Unter dem Strich bleib ein Bilanzgewinn von 6,55 Mill. Euro übrig, was einem Rückgang um 0,39 Mill. Euro oder 5,7% entspricht. Vorstand und Aufsichtsrat haben der Vertreterversammlung dabei eine Dividende in Höhe von 4% beziehungsweise 1,53 Mill. Euro vorgeschlagen.

Die Forderungen an Kunden steigerte die Westerwald Bank auf der Aktivseite der Bilanz von 1,78 Mrd. Euro auf 1,82 Mrd. Euro. Das entspricht einem Wachstum um 44,15 Mill. Euro oder 2,5%. Ihr Anteil an der Gesamtbilanzsumme ist damit um 1,28 Prozentpunkte auf 60,49% gesunken. Im Vergleich zu den hier auch betrachteten Volksbanken Göppingen (49,55%) und Heidelberg (66,92%) liegt das Institut damit im Mittelfeld. Die Kreditzusagen an Kunden steigerte das Institut um 5,7% auf 439 Mill. Euro. Diese verteilten sich auf 4 753 Kreditzusagen. Laut Geschäftsbericht fragten die Kunden aufgrund des anhaltend niedrigen Zinsniveaus vor allem Kredite mit langen Zinsfestschreibungen nach. Das Volumen im kurzfristigen Kreditgeschäft war demnach leicht rückläufig, was die Genossenschaftsbank vor allem auf die gute Liquiditätslage ihrer Unternehmenskunden zurückführt. Im Privatkundensegment wurden laut Geschäftsbericht vor allem Immobilienkredite von Selbstnutzern gefragt. Auf der gewerblichen Seite wurden Kredite vor allem für Ersatz- und Erweiterungsinvestitionen benötigt.

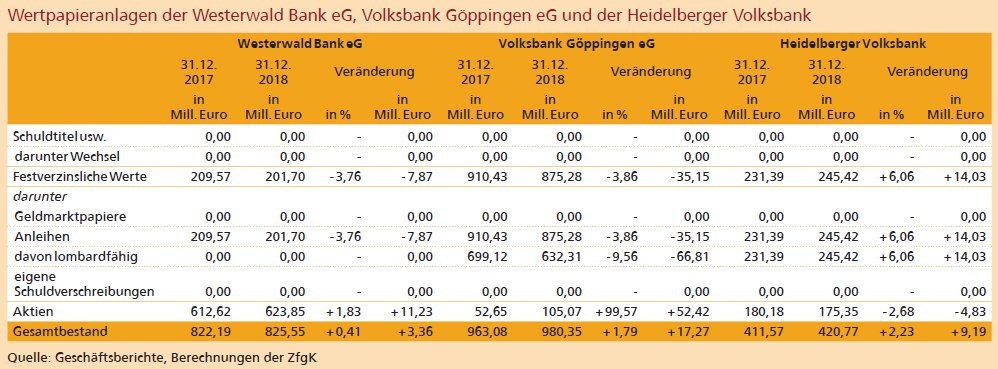

Der Bestand an eigenen Wertpapieren stieg um 3 Mill. Euro beziehungsweise 0,4% auf insgesamt 826 Mill. Euro. Im Kundenwertpapiergeschäft bestimmte nach Einschätzung der Bank die Sicherheitspräferenz der Kunden die Struktur. Der Wertpapierumsatz erhöhte sich gegenüber dem Vorjahr um 13 Mill. Euro auf 325 Mill. Euro. Das ist auch auf eine deutliche Steigerung der Zahl der Wertpapierkonten zurückzuführen: Sie kletterte 2018 von über 21 000 auf nunmehr über 26 000.

Auf der Passivseite der Bilanz sind die Kundeneinlagen deutlich um 5,3% auf 2,5 Mrd. Euro gestiegen. Bei den Spareinlagen sanken die Laufzeiten von 3 Monaten bis 4 Jahren um gut 40 Mill. Euro, während die kurzfristigen um 45 Mill. Euro zunahmen. Damit bestätigt sich der Trend des Vorjahres, dass die Kunden aufgrund der anhaltenden Niedrigzinsphase weiter zu kurzfristigen Anlagen tendieren. Zudem wurden die Sichteinlagen auf 1,46 Mrd. Euro weiter gesteigert. Das entspricht einem Wachstum von 9%.

Personalien - Aufsichtsrat: Karl Heinz Schmitz (Vorsitzender bis 5. Juni 2018), Dr. Wolfgang Kögler (stellv. Vorsitzender bis 20. Juni 2018, seitdem Vorsitzender), Prof. Dr. Arno Steudter (stellv. Vorsitzender); Vorstand: Wilhelm Höser (Sprecher), Dr. Ralf Kölbach, Markus Kurtseifer, Andreas Tillmanns

Volksbank Göppingen

Bilanzsumme um 4,8% gestiegen - Blick auf Risikotragfähigkeit und Eigenmittel - Kunden-Dialog-Center auf Unternehmenskunden ausgeweitet - neue Spendenplattform - Zins- und Provisionsüberschuss um jeweils 2% gesunken - nahezu konstante Verwaltungsaufwendungen - Anteil der Kundenforderungen an der Bilanzsumme unter 50%

In der Rangliste 2018 der 873 Institute des Bundesverbandes der Volksbanken und Raiffeisenbanken wird die Volksbank Göppingen mit ihrer Bilanzsumme von 2,434 Mrd. Euro als Nummer 77 geführt. Ihr Geschäftsgebiet mit 34 Geschäftsstellen in der Region rund um Göppingen erstreckt sich von Ebersbach im Westen über Adelberg im Norden Böhmenkirch im Osten bis Amstetten im Süden. Bemerkenswert im aktuellen Geschäftsbericht ist die Reihenfolge der drei Themen, auf die der Vorstand explizit hinweist. Zunächst werden dort die für die breite Öffentlichkeit eher sperrigen, aber für die Zukunftsfähigkeit der Banken allgemein enorm wichtigen Themen der Risikotragfähigkeit und der Eigenmittelausstattung aufgegriffen, um die Widerstandsfähigkeit des Institutes zu demonstrieren.

Eher an ein breiteres Publikum gerichtet sind dann zwei geschäftliche Aktivitäten aus dem Berichtsjahr. Zum einen wurde der Einsatzbereich des zwei Jahre zuvor mit eigenen Mitarbeitern aufgebauten hauseigenen Kun den-Dialog-Centers auf Gewerbe- und Firmenkunden ausgeweitet. Und zum anderen wurde eine neue Spendenplattform initiiert, über die seit September 2018 über 150 000 Euro für gemeinnützige Projekte gesammelt werden konnten.

Mit Blick auf die Ertragslage verweist die Bank infolge teilweise thesaurierter Investmentfond-Erträge auf eine weitere Verminderung der Durchschnittsverzinsung der Aktiva um 0,13 Prozentpunkte auf 1,74%. Den Rückgang auf der Passivseite veranschlagt sie hingegen auf nur 0,02 Prozentpunkte auf 0,15%. Der Zinsüberschuss verringerte sich deshalb um 0,78 Mill. Euro oder 2% auf 37,74 Mill. Euro. Den Anteil der Zinsmarge, der als Konditionsbeitrag im Kundengeschäft erwirtschaftet wird, beziffert die Bank mit 27,6 Mill. Euro beziehungsweise 1,8 Mill. Euro unter dem Wert von 2017. Der Strukturbeitrag aus der Anlage des Eigenkapitals und der Fristentransformation - das heißt der Anlage kurzfristiger Einlagen in längerfristige Aktiva - erhöhte sich hingegen laut Geschäftsbericht um 1,1 Mill. Euro auf 10,2 Mill. Euro. Auch durch das um 4,5% auf 2,366 Mill. Euro gewachsene durchschnittliche Geschäftsvolumen sieht die Bank die relative Zinsmarge von 1,70% auf 1,59% rückläufig.

Dass der Provisionsüberschuss um 0,29 Mill. Euro oder 2% auf 13,75 Mill. Euro sank, führt die Bank auf mehrere, sich teilweise überlagernde Faktoren zurück. Genannt wird an dieser Stelle beispielsweise der Rückgang der Provisionserträge aus endfälligen Credit Default Swaps um 0,4 Mill. Euro oder der Anstieg der Vermittlungsaufwendungen in eben dieser Höhe, wobei die Erträge aus Wertpapier-Vermittlungen um 0,5 Mill. Euro angestiegen sind. Der Rohüberschuss (als Summe aus Zins- und Provisionsüberschuss) war damit gegenüber dem Vorjahr mit 51,49 Mill. Euro um 1,07 Mill. Euro oder 2,0% rückläufig.

Der Verwaltungsaufwand konnte mit 36,36 (36,39) Mill. Euro auf Vorjahresniveau gehalten werden. Relativ zur durchschnittlichen Bilanzsumme meldet die Bank mit 1,54 (1,61)% einen Rückgang. Dass der Personalaufwand trotz eines Rückgangs der durchschnittlichen Belegschaft von 299,3 auf 283,6 Mannjahre von 22,01 Mill. Euro auf 22,06 Mill. Euro leicht um 0,2% gestiegen ist, führt die Bank neben den Tarifsteigerungen hauptsächlich auf die für die Bewertung der Pensionsrückstellungen maßgeblichen Heubeck-Richttafeln 2018 zurück, welche seit 2005 erstmals aktualisiert wurden. Die Sachkosten konnten im Berichtsjahr um 0,7% auf 11,8 Mill. Euro gesenkt werden. Insgesamt konnte der konstant gebliebene Kostenblock den Effekt aus dem rückläufigen Ertrag allerdings nicht auffangen. Das Teilbetriebsergebnis reduzierte sich um 1,04 Mill. Euro oder 6,4% auf 15,13 Mill. Euro. Das sind 0,64 (0,71)% der durchschnittlichen Bilanzsumme wie die Bank im Geschäftsbericht schreibt. Die Cost Income Ratio hat sich mit 70,6 (69,2)% gegenüber dem Vorjahreswert verschlechtert.

Mit Blick auf die Risikovorsorge im Kreditgeschäft verweist die Bank im Geschäftsbericht aufgrund der relativ guten Entwicklung der Konjunktur auf eine weiter entspannte Lage. Per saldo konnten demnach im Berichtsjahr 2,4 (1,4) Mill. Euro an Risikovorsorge aufgelöst werden, wobei Auflösungen von Einzelwertberichtigungen und Einzelrückstellungen (7,4 Mill. Euro die Neubildungen (5,0 Mill. Euro) übertrafen und sich der Eingang auf abgeschriebene Forderungen und der Anpassung der Pauschalwertberichtigung mit jeweils 0,4 Mill. Euro gegenseitig aufhoben. Als kumuliertes Bewertungsergebnis im Kreditgeschäft der vergangenen 16 Jahre von 2003 bis 2018 nennt die Bank 15,4 Mill. Euro.

Im Bereich Bewertungsergebnis des Wertpapierbestands überstiegen nach Angaben der Bank die Abschreibungen mit 3,4 Mill. Euro die Zuschreibungsmöglichkeiten in Höhe von 1,8 Mill. Euro. Per saldo wurden aus dem Verkauf und der Endfälligkeit von Wertpapieren minus 0,9 Mill. Euro Kursverluste realisiert, sodass insgesamt ein Bewertungsergebnis in Höhe von minus 2,5 (minus 0,5) Mill. Euro entstand.

Dass der Steueraufwand im Berichtsjahr von 6,44 Mill. Euro im Vorjahr auf 3,04 Mill. Euro zurückgegangen ist, erklärt die Bank mit Sonderfaktoren im Vorjahr. Die Bildung versteuerter Reserven beziffert sie auf 10,9 Mill. Euro. Der Fonds für allgemeine Bankrisiken nach § 340g HGB wurde von rund 151,55 Mill. Euro auf knapp 157,5 Mill. Euro aufgestockt. Weitere 5,0 Mill. Euro wurden nach Angaben der Bank in die Reserven nach §340f HGB eingestellt. Und satzungsgemäß wurden 0,15 Mill. Euro den gesetzlichen und anderen Rücklagen zugeführt. Insgesamt veranschlagt die Bank ihr Kernkapital nach der Vertreterversammlung 2019 auf 254,4 (248,3) Mill. Euro und die wirtschaftliche Eigenkapitalrendite (als Quotient aus eingesetztes Kernkapital/Ergebnis vor Steuern) auf 7,02 (6,29)%. Als Dividende wurden 3% vorgeschlagen.

Der Blick auf die Bilanzstruktur der Volksbank zeigt auf der Aktivseite einen Anteil von 49,55 (48,88)% der Kundenforderungen an der Bilanzsumme, dieser liegt demnach deutlich niedriger als bei den beiden anderen hier betrachteten Instituten. Entsprechend höher ist mit 40,28 (41,47)% der Anteil der Wertpapieranlagen. Auf der Passivseite der Bilanz werden bei allen drei Häusern mehr als 80% von den Kundeneinlagen abgedeckt, bei der Volksbank Göppingen sind es im Berichtsjahr 82,38 (81,83)%

Personalien - Aufsichtsrat: Dr. Werner Kleinle, Hubert Rinklin, stellvertretender Vorsitzender; Vorstand: Dr. Lukas Kuhn, Hermann Sonnenschein

Heidelberger Volksbank

Rückgang des Zinsüberschusses durch Anstieg des Provisionsüberschusses überkompensiert - Verwaltungsaufwand nahezu unverändert - Steueraufwand mehr als verdoppelt - Jahresüberschuss auf Vorjahresniveau - Einlagenüberhang

Die Heidelberger Volksbank ist in ihrem Kerngeschäftsgebiet Heidelberg, Dossenheim und Eppelheim mit 13 Geschäftsstellen und zwei Selbstbedienungsfilialen vertreten. In der nach Größe zusammengestellten BVR-Rangliste der Genossenschaftsbanken wird sie mit ihrer um 5,6% auf 1,721 Mrd. Euro gestiegenen Bilanzsumme aktuell als Nummer 135 geführt. Der Geschäftsbericht 2018 der Bank ist unter dem Motto Heidelberger Meisterwerke grafisch von einer Künstlerin gestaltet und wird inhaltlich von fünf Porträts beziehungsweise Gesprächen mit Familienunternehmen eingeleitet.

Trotz der kräftigen Zuwächse im Kreditgeschäft, so bewertet die Bank laut Geschäftsbericht ihre Ertragsrechnung, konnten die ertragsmäßigen Belastungen aus der Niedrigzinsphase nur zum Teil kompensiert werden. Bei einer deutlich reduzierten Ausschüttung aus dem Eigenanlagenfonds ist der Zinsüberschuss um knapp 1 Mill. Euro beziehungsweise 2,9% gesunken. Fällige Kundenkredite und bankeigene Anlagen, so schreibt die Bank, konnten weiterhin nur auf einem deutlich niedrigeren Niveau prolongiert werden. Zudem wirkten im Interbankengeschäft mit der Deutschen Bundesbank und bei der EZB die negativen Zinsen auf Einlagen belastend.

Gleichwohl konnte der Rückgang im Zinsgeschäft auch der absoluten Höhe nach anders als bei vielen anderen Banken durch einen steigenden Provisionsüberschuss (plus 10,7% oder gut 1 Mill. Euro) auf 10,93 Mill. Euro) überkompensiert werden. Als Wachstumstreiber nennt die Bank an dieser Stelle vor allem das Vermittlungsgeschäft in den Bereichen Kredite und Immobilien. Die Heidelberger Volksbank kann damit im Berichts jahr als einziges der drei hier betrachteten Institute einen steigenden Rohertrag verbuchen (plus 0,3% auf 42,39 Mill. Euro). Mit 74,22 (76,64)% liegt ihr Anteil des Zinsüberschusses am Rohertrag leicht höher als bei der Westerwald Bank mit 71,25 (73,46)% und der Volksbank Göppingen (unverändert 73,3%).

In der Gesamtbetrachtung lagen die Verwaltungsaufwendungen im Berichtsjahr 2018 mit plus 0,3% auf 26,41 Mill. Euro nur leicht über Vorjahreshöhe. Dabei sind die Personalkosten um 0,3% auf 16,67 Mill. Euro gestiegen die Sachkosten um 0,3% auf 8,56 Mill. Euro gesunken. Zum Jahresende 2018 beschäftigte die Volksbank 249 Mitarbeiter, davon 176 Vollzeitbeschäftigte, 55 Teilzeitbeschäftigte und 18 Auszubildende. Mit einem Anteil der Verwaltungskosten am Zinsüberschuss von 83,94% liegt die Heidelberger Volksbank niedriger als die Westerwald Bank (94,78%) und die Volksbank Göppingen (96,33%). Das Teilbetriebsergebnis von 15,98 Mill. Euro bedeutet ein leichtes Plus von 0,1% gegenüber dem Vorjahr.

Nach Angaben der Bank führte die Bewertung der Kundenforderungen im Geschäftsjahr 2018 zu einem deutlich positiven Ergebnis von rund 2,8 (1,0) Mill. Euro. Den Aufwand beim Bewertungsergebnis der Wertpapiereigenanlagen in Höhe von rund 0,8 (1,1) Mill. Euro sieht die Bank neben kurswertbedingten Veränderungen im Wesentlichen durch Abschreibungen auf über pari erworbene Wertpapiere beeinflusst, die in das Anlagevermögen umgewidmet wurden. Zudem wird im Bereich der Beteiligungen bei der Tochtergesellschaft Heidelberger Vermögensmanagement GmbH auf eine Wertkorrektur in Höhe der kumulierten Anlaufverluste verwiesen. Saldiert spricht die Bank von einem insgesamt operativ nahezu ausgeglichenen und damit weiterhin günstigen Bewertungsergebnis. Darüber hinaus verweist sie auf die Auflösung der Vorsorgereserven gemäß § 340 f HGB in Höhe von 10 Millionen und deren Überführung in den Fonds für allgemeine Bankrisiken nach § 340 g HGB, um auch künftig eine Anrechnung im Rahmen des Eigenkapitalregimes nach Basel III zu gewährleisten. Aufgrund der zunehmenden Bedeutung offen ausgewiesener Eigenkapitalbestandteile wurde der Fonds für allgemeine Bankrisiken darüber hinaus um weitere 7,4 Mill. Euro erhöht und liegt per Stichtag bei 90,4 (73,0) Mill. Euro. Nach Berücksichtigung des mehr als verdoppelten Steueraufwandes (10,54 nach 4,76 Mill. Euro) errechnet sich wie im Vorjahr ein Jahresüberschuss in Höhe von knapp 3 Mill. Euro.

Auf der Aktivseite, so zeigt ein Blick auf die Bilanzstruktur, weisen die Kundenforderungen der Heidelberger Volksbank einen Anteil von 66,92 (67,51)% an der Bilanzsumme auf und haben damit ein größeres Gewicht als bei der Westerwald Bank (60,49%) und bei der Göppinger Volksbank (49,55%). Niedriger als bei den beiden anderen Häusern fällt dementsprechend mit 24,45 (25,26)% an der Bilanzsumme der Anteil der Wertpapieranlagen aus. Einen Überhang der Kundeneinlagen über die Kundenforderungen haben alle drei der hier betrachteten Genossenschaftsbanken. Bei der Heidelberger Volksbank liegt dieser mit 120,23% allerdings niedriger als bei der Westerwald Bank mit 137,2% und besonders der Volksbank Göppingen mit 166,27%. Personalien - Aufsichtsrat: Prof. Reinhard Walter (Vorsitzender); Bernhard Zimmermann (stellvertretender Vorsitzender); Vorstand: Stefan Baumann, Toralf Weimer