Auf seiner Sitzung am 12. Dezember 2019 beschloss der Rat der Europäischen Zentralbank, den Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 0,00 Prozent, 0,25 Prozent beziehungsweise minus 0,50 Prozent zu belassen.

Der EZB-Rat geht davon aus, dass die EZB-Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau bleiben werden, bis er feststellt, dass sich die Inflationsaussichten in seinem Projektionszeitraum deutlich einem Niveau annähern, das hinreichend nahe, aber unter 2 Prozent liegt, und dass sich diese Annäherung in der Dynamik der zugrunde liegenden Inflation durchgängig widerspiegelt.

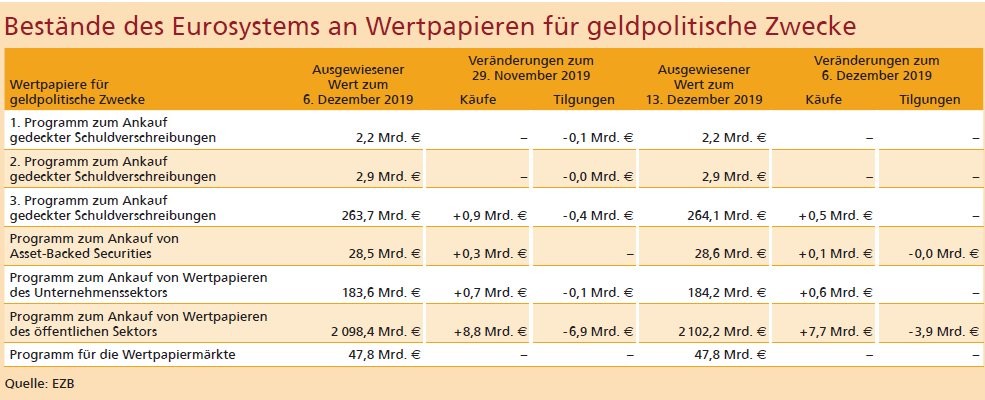

Am 1. November 2019 wurden die Nettoankäufe im Rahmen des Programms des EZB-Rats zum Ankauf von Vermögenswerten (Asset Purchase Programme - APP) in einem monatlichen Umfang von 20 Milliarden Euro wieder aufgenommen. Der EZB-Rat geht davon aus, dass sie so lange fortgesetzt werden, wie es für die Verstärkung der akkommodierenden Wirkung seiner Leitzinsen erforderlich ist, und dass sie beendet werden, kurz bevor er mit der Erhöhung der EZB-Leitzinsen beginnt.

Der EZB-Rat beabsichtigt, die Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere für längere Zeit über den Zeitpunkt hinaus, zu dem er mit der Erhöhung der Leitzinsen beginnt, bei Fälligkeit weiterhin vollumfänglich wieder anzulegen und in jedem Fall so lange wie erforderlich, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

Die seit der letzten Sitzung des EZB-Rats Ende Oktober neu verfügbaren Daten deuten auf einen anhaltend gedämpften Inflationsdruck und eine schwache Wachstumsdynamik im Euroraum hin. Es gibt laut EZB jedoch erste Anzeichen einer Stabilisierung bei der Wachstumsverlangsamung und eines leichten Anstiegs der zugrunde liegenden Inflation, was im Einklang mit den bisherigen Erwartungen steht. Die Widerstandsfähigkeit der Wirtschaft des Eurogebiets wird nach wie vor durch das anhaltende Beschäftigungswachstum und steigende Löhne gestützt.

Von dem umfangreichen Maßnahmenpaket, das der EZB-Rat bei seiner Sitzung im September beschlossen hat, gehen substanzielle geldpolitische Impulse aus, die für günstige Finanzierungsbedingungen in allen Wirtschaftssektoren sorgen. So fördern insbesondere die verbesserten Kreditbedingungen für Unternehmen und private Haushalte die Konsumausgaben und die Unternehmensinvestitionen. Dies wird das Wachstum im Euroraum, den kontinuierlichen Aufbau eines binnenwirtschaftlichen Preisdrucks und damit die deutliche Annäherung der Teuerungsrate an das mittelfristige Ziel der EZB unterstützen.

Was die monetäre Analyse betrifft, so blieb das Wachstum der weit gefassten Geldmenge M3 im Oktober 2019 mit 5,6 Prozent gegenüber dem Vormonat unverändert. Das fortgesetzte Wachstum der Geldmenge ist auf die anhaltende Bankkreditvergabe an den privaten Sektor und die geringen Opportunitätskosten für das Halten von Komponenten der Geldmenge M3 im Vergleich zu anderen Finanzinstrumenten zurückzuführen. Betrachtet man die einzelnen Komponenten, so leistet das eng gefasste Geldmengenaggregat M1 nach wie vor den größten Beitrag zum Anstieg der weit gefassten Geldmenge.