Im Juni 2018 ist die Europäische Zentralbank (EZB) 20 Jahre alt geworden und diesen Monat feiert der Euro seinen 20. Geburtstag. Es bietet sich daher an zurückzuschauen, wie sich die EZB bisher geschlagen hat, insbesondere in Bezug auf die Hauptaufgabe für die sie geschaffen wurde, nämlich die Geldpolitik für die Eurozone auszuführen.1)

Preisstabilität und Glaubwürdigkeit insgesamt erfüllt

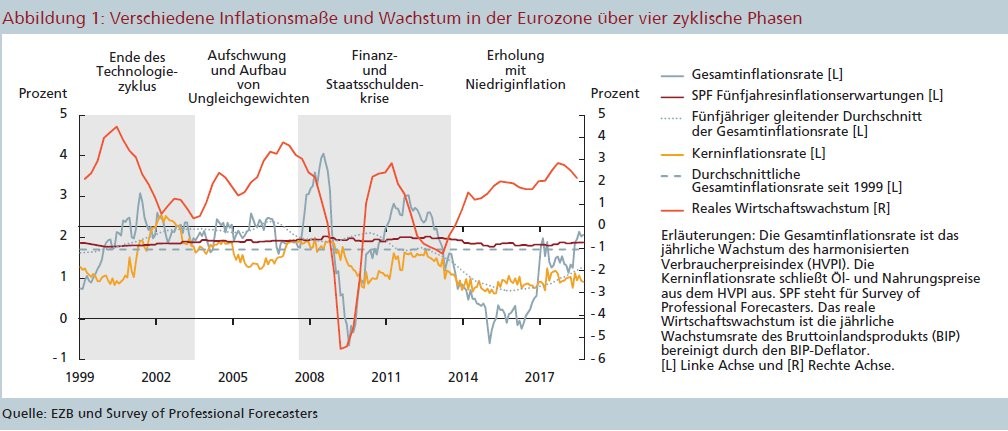

Das primäre Ziel, das der EZB in den Europäischen Verträgen gegeben wurde, ist die Gewährleistung der Preisstabilität. Die EZB hat dieses Ziel in einer quantifizierten Definition operationalisiert. Die jährliche Inflationsrate der Eurozone soll über eine mittlere Frist - unter, aber nahe 2 Prozent bleiben, gemessen am har monisierten Verbraucherpreisindex für die Gesamtinflation. Abbildung 1 zeigt dieses und andere Inflationsmaße über die vier Wachstumsphasen seit der Einführung des Euros im Januar 1999.

Man kann erkennen, dass die EZB insgesamt für Preisstabilität gesorgt hat. Die Kaufkraft der gemeinsamen Währung blieb gewahrt, mit einer durchschnittlichen Gesamtinflationsrate von 1,7 Prozent über den vollständigen Zeitraum. Die durchschnittlichen fünfjährigen Inflationserwartungen im Survey of Professional Forecasters haben sich in einem engen Band von 1,8 bis 2 Prozent stabil gehalten, was die Glaubwürdigkeit der EZB unterstreicht.

Bei genauerem Hinsehen erschließt sich, dass die Inflation vor der Finanzkrise - also sowohl am Ende des Technologiezyklus als auch während des folgenden Aufschwungs - recht nahe um ein Niveau von etwa 2 Prozent geschwankt hat. Während der Finanz- und Staatsschuldenkrise und der folgenden wirtschaftlichen Erholung jedoch war die Inflation bei einem niedrigeren durchschnittlichen Niveau von ungefähr 1,5 Prozent wesentlich volatiler.

Deflationsrisiko nach der Staatsschuldenkrise

Insbesondere im Anschluss an die europäische Staatschuldenkrise sanken sowohl die Gesamtinflation als auch die Kerninflation gegen Ende 2013 unter 1 Prozent. Im Gegensatz zu 2009 jedoch erholten sie sich nicht relativ schnell sondern verharrten mehrere Jahre deutlich unter 2 Prozent. In der Tat rutschte die Gesamtinflation weiter bis unter null ab und schwankte dann zwischen Ende 2014 und Mitte 2016 um den Nullwert.

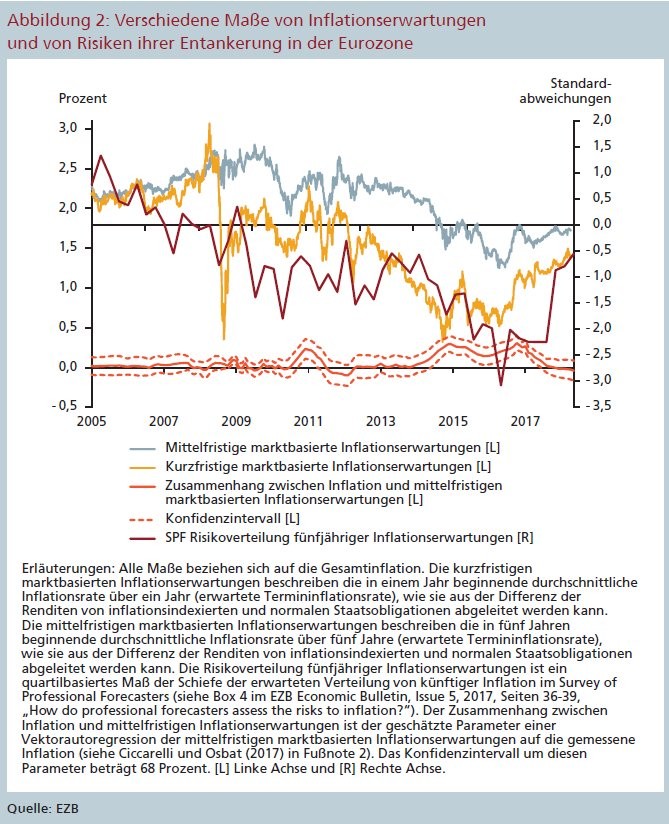

Die Ernsthaftigkeit der Situation, die sich in 2014 einstellte, erschließt sich aus einer Betrachtung verschiedener Maße von Inflationserwartungen, von denen eine Auswahl in Abbildung 2 (Seite 30) dargestellt ist. Kurzfristige marktbasierte Inflationserwartungen waren auf einem strammen Abwärtstrend und durchbrachen den Wert von 0,5 Prozent (gelbe Linie) und mittelfristige Inflationserwartungen begannen zunehmend zu folgen (graue Linie). In der Tat entstand der in der vorherigen Geschichte der Eurozone selten auftretende Zusammenhang zwischen Gesamtinflation und mittelfristigen Inflationserwartungen in den Märkten (orange Linie).

Schließlich stürzte auch noch die Risikoverteilung im Survey of Professional Forecasters auf zwei bis drei Standardabweichungen unter den Durchschnitt der herrschenden Inflationsprognosen ab (rote Linie). In anderen Worten, mehr und mehr Prognostiker erwarteten, dass - sollten sich ihre Inflationsprognosen über die folgenden fünf Jahre als falsch herausstellen - die dann eintretende Inflation erheblich niedriger sein würde.2) Insgesamt deutete die Vielzahl der Indikatoren darauf hin, dass sich ohne weitere geldpolitische Maßnahmen die Inflationserwartungen aus ihrer Verankerung lösen könnten, und das Risiko einer Deflation erheblich angestiegen war.

Umfangreiches geldpolitisches Paket sichert Preisstabilität

Obwohl die EZB im Zuge der Finanz- und Staatsschuldenkrise bereits eine erhebliche Lockerung der Geldpolitik mit konventionellen (erhebliche Zinssenkungen) und unkonventionellen Mitteln (zum Beispiel umfangreiche Liquiditätsbereitstellung - inklusive Refinanzierungsgeschäfte mit sehr langer Laufzeit von drei Jahren -, verschiedene Ankaufsprogramme von Vermögenswerten oder Forward Guidance) vorgenommen hatte, verlangten die beschriebenen Risiken einen weiteren Schritt in geldpolitisches Neuland. Das umfangreiche Maßnahmenpaket, das im Juni 2014 begann, umfasste negative Zinsen, gezielte längerfristige Refinanzierungsgeschäfte und zusätzliche Ankaufsprogramme für Vermögenswerte.

Mit dem umfangreichen Ankauf von Staatsobligationen ab März 2015, überschritt die EZB dann auch erstmals die Schwelle zur Quantitativen Lockerung ("Quantitative Easing"). Erst dieses Gesamtpaket war kraftvoll genug, um aufkeimende Zweifel zu zerstreuen, dass die EZB die notwendigen Mittel besitzt, um Deflationsrisiken zu bekämpfen, wenn offizielle Zinsen an oder nahe ihrer unteren Grenze sind. In Abbildung 1 kann man sehen, dass die Gesamtinflation in der jüngeren Vergangenheit wieder nahe an 2 Prozent zurückgekehrt ist, obwohl sich die Kerninflation extrem langsam bewegt.

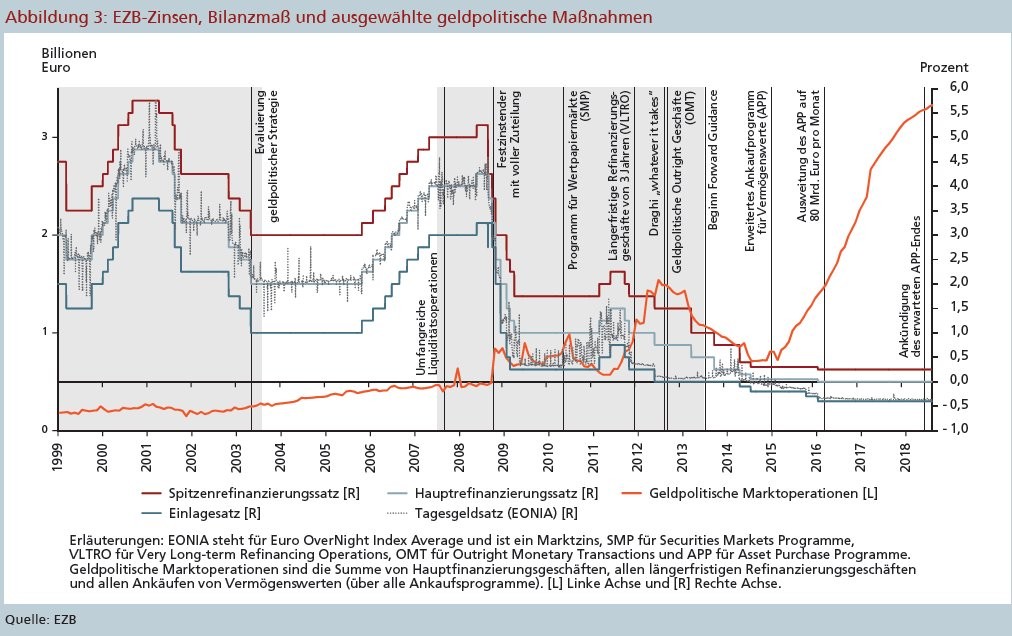

Abbildung 3 (Seite 31) zeigt eine Vielzahl geldpolitischer Maßnahmen der EZB, wobei unkonventionelle Politik (außer Forward Guidance) durch die Summe der Marktoperationen in ihrer Bilanz angenähert ist (orange Linie). Es wird durch die zwei grauen Linien sehr deutlich, dass die offiziellen Zinsen auf oder nahe ihrer unteren Grenze sind und wie sich die Bilanz ab 2015 als Konsequenz der Quantitativen Lockerung erheblich ausgedehnt hat.

Diskussion der Reaktion auf die Staatsschuldenkrise

Während die Diskussion in Deutschland oftmals von Befürchtungen einer zu expansiven EZB-Geldpolitik dominiert wird,3) konzentriert sich die internationale makroökonomische Diskussion eher auf die Frage, ob die EZB an der einen oder anderen Stelle nicht zu langsam oder zu zaghaft auf die zwei europäischen Krisen reagiert hat.4) Die Analyse einer einfachen Reaktionsfunktion für die EZB-Zinspolitik (unter Verwendung von Echtzeitdaten) legt nahe, dass die vieldiskutierten zwei Zinserhöhungen in 2011 weitgehend den eigenen Wachstums- und Inflationsprognosen der EZB und denen anderer Prognostiker entsprachen. 5)

Darüber hinaus war der Zeitraum 2010 bis 2012 durch zunehmende Bonitätsprobleme im Banken- und Staatssektor gekennzeichnet. In der Abwesenheit von europäischen Institutionen und Instrumenten, die die einhergehenden Probleme kollektiven Handelns in einer hochintegrierten Währungsunion mit vorrangig nationaler Kompetenz für Bankenaufsicht und Fiskalpolitik lösen konnten, bestanden diese viel zu lange fort und verstärkten sich gegenseitig über die Zeit.

Die ungelösten privaten und öffentlichen Bilanzprobleme und die daraus herrührende Fragmentierung des Finanzsektors in der Eurozone behinderten die Effektivität der EZB-Geldpolitik gewaltig. Schließlich kann die Geldpolitik solche Bonitätsprobleme nicht an den Ursachen angehen. Das in den Europäischen Verträgen festgeschriebene Verbot der monetären Finanzierung untersagt der EZB, Regierungen oder Staatsaufgaben - wie zum Beispiel die Rekapitalisierung von Banken - direkt zu finanzieren.

Zur Erfüllung des Preisstabilitätsmandats hatten die Entscheidungsträger der EZB also Verwerfungen des geldpolitischen Transmissionsmechanismus, die durch funktionsgestörte Finanzmärkte und selbstrealisierende Marktdynamiken verursacht waren, anzugehen, ohne dieses Verbot zu verletzen. Dies mag erklären, zumindest zum Teil, dass einige Beobachter die anfänglichen Interventionen im Markt für Staatsobligationen in 2010 und 2011 durch das Programm für Wertpapiermärkte ("Securities Markets Programme") als relativ zaghaft ansahen (siehe Abbildung 3, insbesondere die Bewegungen der orangen Linie).

Nach dem erneuten Aufflammen der Staatsschuldenkrise und den damit verbundenen Risiken für die Stabilität der Währungsunion und für das Wachstum schlug die europäische Politik um das Gipfeltreffen vom Juni 2012 einen glaubwürdigen Weg zur Lösung der oben diskutierten prudentiellen und fiskalischen Schwächen ein. In diesem neuen Umfeld, und vor dem Hintergrund der Risiken für die Preisstabilität, machte die EZB weitere Schritte zur Erweiterung ihres unkonventionellen geldpolitischen Repertoires. Sie führte erst das Programm für geldpolitische Outright Geschäfte ("Outright Monetary Transactions") als ein neues Instrument ein, dessen Ankündigung im August 2012 schon große Wirksamkeit entfaltete, und später das oben genannte dreigleisige Maßnahmenpaket.

Geldpolitisches Rahmenwerk an Herausforderungen angepasst

Im Großen und Ganzen haben sich die wesentlichen Elemente der geldpolitischen Strategie und des operationellen Rahmenwerks der EZB über die ersten 20 Jahre bewährt. Diese Elemente sind die quantifizierte Definition der Preisstabilität, die zwei Säulen einer wirtschaftlichen und einer monetären Analyse, das Rahmenwerk für Kommunikation und Rechenschaftspflichten als auch die breite und flexible Basis von Instrumenten für Marktoperationen. Wichtig für den Erfolg der EZB war, dass sie auch an die Herausforderungen der Zeit angepasst wurden.

In den frühen Jahren des Euros, zum Beispiel, kehrten sich Zweifel über die antiinflationäre Glaubwürdigkeit der jungen EZB in Bedenken über ihre Fähigkeit um, mit Abwärtsrisiken für die Preisstabilität in einem Niedrigzinsumfeld umzugehen. Deswegen wurde im Rahmen der Evaluierung ihrer geldpolitischen Strategie im Jahr 2003 klargestellt, dass die Gesamtinflation nicht nur unter, sondern auch "nahe" 2 Prozent bleiben sollte, was einen Puffer zur unteren Grenze der Zinspolitik sicherstellte. Und die oben bereits erwähnte Analyse der EZB-Zinspolitik bestätigt, dass sie dieses Preisstabilitätsziel symmetrisch verfolgt.

Die geschätzte Zinsregel deutet ebenfalls darauf hin, dass die wirtschaftliche Analyse mit den vierteljährlichen makroökonomischen Prognosen die Basis für die monatlichen (seit 2015 etwa sechswöchigen) geldpolitischen Entscheidungen bildet. Gleichzeitig erlaubte die monetäre Analyse eine Überprüfung ("crosscheck") der Ergebnisse der wirtschaftlichen Analyse.

Der zu Beginn engere Fokus der monetären Analyse mit Betonung eines Referenzwerts für das Wachstum des Geldmengenaggregates M3 - basierend auf der Quantitätstheorie des Geldes - war für die junge EZB hilfreich, um in den frühen Jahren von der Glaubwürdigkeit der Deutschen Bundesbank zu profitieren. Nach der Evaluierung der geldpolitischen Strategie in 2003 spielte der Referenzwert jedoch keine Rolle mehr und die monetäre Analyse entwickelte sich über die Jahre weiter zu einer breit aufgestellten Bewertung monetärer Entwicklungen, der Finanzintermediation und der Kreditvergabe von Banken in der Eurozone.

Vor der Finanzkrise, die 2007 ausbrach, war diese erweiterte Analyse hilfreich, um den Aufbau von finanziellen Ungleichgewichten zu identifizieren. Die oben erwähnte Forschung über die Zinsregel erbringt allerdings keinen Nachweis, dass die EZB die Geldpolitik dazu verwendete, um den Finanzungleichgewichten entgegenzuwirken (kein "leaningagainstthewind"-Ansatz). Zu jenem Zeitpunkt hatte die EZB weder mikroprudentielle noch makroprudentielle Kompetenzen oder Instrumente um die Ungleichgewichte an den Ursachen anzugehen. Erst nach der politischen Entscheidung, eine europäische Bankenunion zur Währungsunion hinzuzufügen, erwarb die EZB im November 2014 eine wichtige Rolle in der Bankenaufsicht, die umfangreiche mikroprudentielle und einige wenige makroprudentielle Kompetenzen beinhaltet.

Nach dem Ausbruch der Finanzkrise bewies die erweiterte monetäre Analyse einerseits ihre Nützlichkeit für die Bewertung von Instabilitäten im Bankensektor und wie sie die Kreditvergabe der Banken und den monetären Transmissionsmechanismus beeinflussen. Andererseits half sie, die Effektivität einiger der unkonventionellen geldpolitischen Maßnahmen besser einzuschätzen.

Intensivere Kommunikation in Zeiten unkonventioneller Geldpolitik

Die Kommunikationsansätze und die Erfüllung ihrer Rechenschaftspflichten entwickelte die EZB ebenfalls. So verlangt zum Beispiel die zunehmende Komplexität der Maßnahmen in unkonventionellen geldpolitischen Zeiten eine intensivere Kommunikation. Und Forward Guidance - Kommunikation über geplantes geldpolitisches Verhalten in der Zukunft - wurde ein wichtiges Mittel um die Geldpolitik in Zeiten niedrigster Zinsen zu lockern.

Des Weiteren stellte sich das Rahmenwerk für Marktoperationen der EZB als gut geeignet heraus, um reichlich Liquidität an eine große Zahl von Gegenparteien und gegen eine breite Auswahl von Sicherheiten bereitzustellen, als die Geldmärkte zu Beginn der Krise einfroren. Dies half Verwerfungen in den frühen Komponenten des monetären Transmissionsmechanismus einzudämmen und trug auch zur Finanzstabilität bei. Als die untere Grenze der Zinspolitik den Handlungsspielraum der konventionellen Geldpolitik zunehmend einschränkte, stellten sich die verfügbaren Marktinstrumente auch als breit genug angelegt und hinreichend flexibel heraus, um der EZB zusätzliche Erweiterungen ihrer unkonventionellen Werkzeuge zu erlauben.

Die verfügbaren Forschungsergebnisse über die Effektivität der unkonventionellen Maß nahmen vonseiten der EZB sind recht ermutigend. Die Maßnahmen haben einen erheblichen Beitrag zur Entspannung der Finanzbedingungen, zur Ankurbelung des Wachstums und insbesondere zur Rückkehr der Gesamtinflation nahe 2 Prozent geleistet, auch im Vergleich zu Studien über Länder in denen ähnliche geldpolitische Instrumente zur Anwendung kamen. 6) EZB-Schätzungen legen zum Beispiel nahe, dass das in 2014 beginnende umfangreiche geldpolitische Maßnahmenpaket zwischen 2016 und 2020 (unter Verwendung von Prognosen) kumulativ etwa ein um 1,9 Prozentpunkte höheres realwirtschaftliches Wachstum bewirkt. Ohne dieses Programm wäre die Inflation in der Eurozone während dieses Zeitraums jedes Jahr durchschnittlich beinahe einen halben Prozentpunkt niedriger als prognostiziert.

Inspiration für andere Zentralbanken

Alles in allem hat die EZB ihre Geldpolitik an die sich ändernden Umstände und großen Herausforderungen immer wieder angepasst. Mit einem klaren Fokus auf ihr primäres Mandat für Preisstabilität hat sie sich dabei wirkungsvoll ihrer geldpolitischen Strategie und ihres Rahmenwerks für Marktoperationen bedient. Mit der Verbreiterung ihrer Instrumente ist sie über die Zeit auch anderen führenden Zentralbanken ähnlicher geworden.

Gleichzeitig scheinen einige Elemente ihres geldpolitischen Rahmenwerks auch andere Zentralbanken inspiriert zu haben. Dies betrifft zum Beispiel die mittelfristige Orientierung ihres Preisstabilitätsziels, die Pressekonferenzen - und die mit ihnen einhergehende Transparenz - in denen der Präsident (gemeinsam mit dem Vize-Präsidenten) die geldpolitischen Entscheidungen des EZB-Rats unmittelbar nachdem sie getroffen werden erklärt und Fragen der Medien beantwortet, und das breite und flexible Rahmenwerk für Marktoperationen.

Notwendigkeit, die Währungsunion zu vervollständigen

Wie weiter oben am Beispiel der europäischen Staatsschuldenkrise illustriert, haben Unvollständigkeiten der Ausgestaltung der Währungsunion der EZB die Erfüllung ihres Mandats zur Erhaltung der Preisstabilität erschwert. Einige dieser Unvollständigkeiten sind seit der Krise durch eine Serie von Reformen angegangen worden, insbesondere durch die Etablierung des Europäischen Stabilitätsmechanismus, durch die Implementierung der ersten zwei Säulen der Europäischen Bankenunion - dem einheitlichen Aufsichtsmechanismus und dem einheitlichen Abwicklungsmechanismus für Banken -, durch die Unterzeichnung des europäischen Fiskalpakts und durch die Einführung eines "Europäischen Semesters" mit einem gesamtwirtschaftlichen Ungleichgewichtsverfahrens.

Mit Blick auf die Zukunft würde die EZB-Geldpolitik von einer sorgfältigen Implementierung dieser Reformen, von der Befolgung ihrer Regeln und Ziele und von weiteren Fortschritten in der Vervollständigung der Währungsunion im Sinne der Vorschläge der fünf Präsidenten der Europäischen Union aus dem Jahre 2015 enormen Nutzen ziehen.7)

Die in diesem Beitrag vertretenen Meinungen sind ausschließlich die der Autoren und repräsentieren nicht notwendig Meinungen der Europäischen Zentralbank oder des Eurosystems. Hannes Twieling hat hervorragende Forschungsassistenz geleistet.

Fußnoten

1) Für eine umfangreichere analytische Diskussion dieses Themas siehe Hartmann, P., und F. Smets (2018), The first twenty years of the European Central Bank: monetary policy, herauskommend in den Brookings Papers on Economic Activity.

2) Präsident Draghi wies auf die Entwicklungen in verschiedenen Maßen der Inflationserwartungen in seiner Rede beim Jackson Hole Symposium im Sommer 2014 hin. Siehe Draghi, M. (2014), Unemployment in the euro area, 22. August. Ciccarelli, M., und C. Osbat (2017), Low inflation in the euro area: causes and consequences, ECB Occasional Paper, Nr. 181, Januar, bieten eine analytische Diskussion vieler dieser Maße und ihrer Interpretation an.

3) Siehe zum Beispiel "Die EZB ist viel zu expansiv", Interview von Professor Volker Wieland mit der Neuen Zürcher Zeitung, 30. Juni 2016, oder das vierte Kapitel des Jahresgutachtens 2017/2018 des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung.

4) Siehe zum Beispiel International Monetary Fund (2008), Euro area policies: staff report for the 2008 Article IV consultation with member countries, 2. Juli; International Monetary Fund (2009), Euro area policies: staff report for the 2009 Article IV consultation with member countries, 1. Juli; Kang, D., N. Lighthart und A. Mody (2015), The European Central Bank: building a shelter in a storm, Griswold Center for Economic Policy Studies Working Paper, Nr. 248, Princeton University, Dezember; oder Hetzel, R. (2015), Can monetarists explain recession in the eurozone?, Federal Reserve Bank of Richmond Working Paper, Nr. 13-07R, August.

5) Siehe Hartmann und Smets, op.cit., Sektion 3.2.

6) Siehe Hartmann und Smets, op.cit., Sektion 3.3, für einen Überblick der verfügbaren Forschung.

7) Siehe European Commission (2015), Completing Europe's Economic and Monetary Union, Report by Jean-Claude Juncker, in close cooperation with Donald Tusk, Jeroen Dijsselbloem, Mario Draghi and Martin Schulz, Brüssel, 22. Juni.