Wann immer neue Rechnungslegungsstandards vom IASB (International Accounting Standards Board) verabschiedet werden und davon Offenlegungsvorschriften im Anhang des Jahresabschlusses betroffen sind, wird diesen zunehmende Bedeutung eingeräumt. Die Anhangangaben stellen eine bedeutende Quelle für die Unternehmensanalyse dar.1) Bei der Erstanwendung werden darin zum Beispiel Änderungen gegenüber dem alten Standard für den Investor transparent gemacht.

Wesentliche Auswirkungen auf die Kreditrisikovorsorge

Dies gilt auch für den International Financial Reporting Standard 9 (IFRS 9), den neuen Bewertungsstandard für Finanzinstrumente und den neuen IFRS 7, der - als Reaktion auf die Finanzkrise - geänderte Anhangangaben beinhaltet, die für die Geschäftsjahre, die nach dem 1. Januar 2018 beginnen, verpflichtend anzuwenden ist. Ein wesentlicher Kritikpunkt an IAS 39 bestand darin, dass prozyklische Effekte auf die Kreditinstitute noch verstärkt wurden.

Gemäß einer von Moody's Analytics veröffentlichten Studie basierend auf einem qualitativen Fragebogen, der von internationalen Banken im Jahre 2015 ausgefüllt wurde, wird IFRS 9 wesentliche Auswirkungen auf die Kreditrisikovorsorge der Kreditinstitute haben2), was wesentliche Implikationen auf die Finanzindustrie induziert3).

Die IFRS-Taxonomie 2016, die entsprechende Änderungen durch IFRS 9 und 7 enthält, steht bisher weniger im Blickpunkt der Öffentlichkeit. Dies ist insbesondere wenig unter dem Aspekt nachvollziehbar, da die IFRS-Taxonomie Interpretationspielräume eines prinzipienorientierten Rechnungs legungsstandards durch faktische Ausprägung der Berichtselemente überspielt.

Orientierung an einzelnen Berichtsanforderungen

Das hat mehrere Gründe: Bisher spielt das IASB bei der Weiterentwicklung der IFRS-Taxonomie eine untergeordnete Rolle. Später wird deutlich gemacht, dass hierbei Änderungen seitens des IASB in den letzten Monaten umgesetzt worden sind. Eine prinzipienorientierte Standardsetzung sieht sich gewissen Konflikten bei einer Taxonomie-Entwicklung gegenüber, da diese sich nicht im Wesentlichen an Prinzipien, sondern vielmehr an einzelnen Berichtsanforderungen orientiert. Darüber hinaus wird die IFRS-Taxonomie international kritisiert, sie sei zu wenig detailliert, würde damit dem Ziel der Vergleichbarkeit entgegenlaufen und erfülle nicht den Anspruch eines global anerkannten Standards.4)

Auf europäischer Ebene hingegen gibt es Anzeichen, dass die IFRS-Taxonomie Teil eines zukünftigen europäischen Standards wird. Die europäische Wertpapier- und Aufsichtsbehörde (ESMA) hat damit begonnen, Vorschriften umzusetzen, die in der neuen EU-Transparenzrichtlinie von 2013 enthalten waren. Die Vorschriften zielen darauf ab, Einreichungen für Emittenten zu erleichtern und die eingereichten Informationen für An leger und Regulierer leichter zugänglich zu machen und bessere Analysen und Vergleiche zu ermöglichen.

Eine der Vorschriften der geänderten Richtlinie ist, dass Emittenten, die an einem geregelten Markt in der EU gehandelt werden, ihre Jahresberichte ab 1. Januar 2020 in einem europäisch vereinheitlichten elektronischen Format (sogenanntes European Single Electronic Format, ESEF) erstellen müssen. ESMA hat jetzt eine öffentliche Konsultation zu den fachlichen Umsetzungsstandards, die notwendig sind, angestoßen. Die Konsultation endete am 18. Januar 2016.

IFRS-Taxonomie-Beratungsgruppe ITCG

Die Beratungsgruppe für die IFRS-Taxonomie (IFRS Taxonomy Consultative Group, ITCG) wurde mit der Zielsetzung aufgebaut, den IASB hinsichtlich Ausprägung und Umsetzung der IFRS-Taxonomie zu beraten. Die IFRS-Taxonomie beruht auf XBRL (eXtensible Business Reporting Language), einer Computersprache, die es ermöglicht, Finanzinformationen und andere Unternehmensdaten entlang der Finanzberichterstattungs-Wertschöpfungskette (Financial Reporting Supply Chain) automatisiert elektronisch auszutauschen5) und zu verarbeiten. Taxonomien sind standardisierte und strukturierte Berichtselemente, die es aber auch ermöglichen, zunehmende Komplexität zu begrenzen und Corporate-Governance-Güte zu erhöhen.6)

Gemäß der vom IASB festgelegten Satzung setzt sich das ITCG aus 16 bis 20 Mitgliedern einschließlich eines Vorsitzenden und eines stellvertretenden Vorsitzenden mit unterschiedlichen geografischen und beruflichen Hintergründen zusammen. Eine Berufung der Mitglieder erfolgt für drei Jahre, wobei die Erwartung besteht, dass die Gruppe die Tätigkeit der IFRS-Taxonomieweiterentwicklung durch Expertise, praktische und theoretische Erfahrungen im Bereich XBRL, beispielsweise durch Expertise in Bezug auf Taxonomiedomänen oder durch Mitgliedschaft in entsprechenden Arbeits- oder Interessengruppen, unterstützt.

Eine Zusammenfassung der gegenwärtigen Mitglieder der ITCG findet sich auf der Internetseite des IASB (www.ifrs.org). Die Berufung der Mitglieder im ITCG erfolgt über einen Zeitraum von drei Jahren. Voraussetzungen für die Berufung sind der Nachweis von besonderen Kenntnissen, Fähigkeiten oder praktische Erfahrungen im Bereich XBRL.

Änderungen am Konsultationsprozess

Das IASB hat jüngst Änderungen in dem Konsultationsprozess für die IFRS-Taxonomie angekündigt. Das IASB wird mit den Änderungen stärker in den Prozess der Weiterentwicklung und Pflege der IFRS-Taxonomie eingebunden. Geänderte Berichtsinhalte sowie allgemein geübte Praxiselemente, sogenannte "common practice elements" müssen von den IASB-Mitgliedern genehmigt beziehungsweise geprüft werden.

Damit wird die Bedeutung und Verbreitung der IFRS-Taxonomie unstrittig zunehmen. Kritiker argumentieren, dass die stärkere Einbindung des IASB auch dazu führen könnte, dass es zu einer Rückwirkung der Taxonomie auf die Standardsetzung kommen könnte und damit letztendlich vom prinzipienbasierten Ansatz abgerückt werden könnte.7) Die Frage ist, ob diese Befürchtung sachlich fundiert ist, da die IFRS-Taxonomie im Vergleich zur US-GAAP-Taxonomie eine Vielzahl von unterschiedlichen Berichtselementen bietet und damit gerade nicht darauf abzielt, eine einseitige Interpretation des Standards zu liefern.

Durch die Einbeziehung von geübten Praxiselementen, den sogenannten "common practice elements" stellt sich die IFRS- Taxonomie gerade diesem Vorwurf, indem sie neben den im Standard explizit genannten Pflichtangaben und Beispielen praktische Berichtselemente,8) die durch den prinzipienorientierten Grundsatz erst möglich gemacht werden, einbezieht.

Thematische Abgrenzung

Die zunehmende Digitalisierung der Gesellschaft hat auch die unternehmensinterne Rechnungslegung sowie die unternehmensexterne Kommunikation erreicht.9) Es ist insofern nicht überraschend, dass die Digitalisierung auch nicht vor der Finanzberichterstattung haltmacht. Statt papierbasierte Geschäftsberichte gibt es eine elektronische Finanzberichterstattung, die sich insbesondere von einem zwar auch elektronischen PDF oder Word-Dokument darin unterscheidet, dass diese direkt elektronisch und automatisch verarbeitet werden können. Dies wird nur durch eine Taxonomie möglich, die angibt, in welcher Struktur die Finanzinformationen zur Verfügung gestellt werden.

Wesentliche strukturelle Elemente bei den Anhangangaben sind die Unterscheidung von quantitativen Angaben in Form von Tabellen beziehungsweise Zahlen und qualitativen Angaben in Form von sogenannten Text Disclosures, deren Standardisierung noch erhebliche Schwierigkeiten beigemessen wird. Hier spielen insbesondere die Metadaten eine große Rolle, da diese die Art der Präsentation der Finanzinformationen beschreiben.

Damit geht es aber nicht nur um das Wie, sondern auch um das Was, da die Taxonomie das Rahmenwerk aller erwarteten Finanzinformationen beschreibt, wobei prinzipiell zwischen gesetzlichen einerseits und etablierten Branchenstandards (sogenannten "common practice") andererseits unterschieden wird. Hierbei hat sich in den letzten Jahren als De-facto-Standard der elektronischen Finanzkommunikation die eXtensible Business Reporting Language kurz XBRL herausgebildet.

XBRL-Standard

XBRL ermöglicht es, dass Unternehmen ihre Daten einmalig in standardisierter Form aufbereiten und mehrfach nutzen können. Beispiele für Adressaten und Verwendungszwecke sind: die Veröffentlichung im Bundesanzeiger zur Information von Geschäftspartnern, Kreditgebern, Investoren und Aufsichtsbehörden. XBRL beschreibt das Datenformat, mit dem die Unternehmensinformationen ausgetauscht werden, XBRL ist keine Software zur Erstellung von Unternehmensberichten.

Die technische Basis von XBRL ist die Sprache XML (Extensible Markup Language). Das berichtende Unternehmen kann den Umfang der weiterzugebenden Daten selbst festlegen. XBRL legt keine Berichtspflichten fest und nimmt keinen Einfluss auf Bilanzierungsstandards, die ein Unternehmen anwendet - XBRL stellt jedoch Mittel bereit, die zu erstellenden und weiterzugebenden Informationen sachgerecht und strukturiert darzustellen sowie automatisiert zu verarbeiten.

Der Markt für Taxonomien für die externe Finanzberichterstattung und das Meldewesen wird von XBRL dominiert. Ein wesentliches Unterscheidungsmerkmal stellt die Art der Taxonomie-Lieferung dar. Hierbei wird unterschieden zwischen einer offenen und einer geschlossenen Lieferung.10) Die Finrep-Taxonomie kommt als eine geschlossene Taxonomie zum Einsatz, das heißt, alle Berichtselemente, die in der Taxonomie enthalten sind, müssen vom berichtenden Unternehmen geliefert werden, falls dies insofern nicht anwendbar ist, dann muss dies auch entsprechend vermerkt werden.

Möglichkeit einer frühzeitigen Analyse

Im Gegensatz dazu bedeutet eine offene Taxonomie, dass diese nur eine Referenz darstellt, letztendlich muss das Unternehmen basierend auf dieser Taxonomie seine eigene unternehmensspezifische Taxonomie entwickeln. Es besteht insofern kein Zwang, den Vorgaben der Taxonomie zu folgen. Abweichungen zu der Taxonomie werden bei der offenen Taxonomie als unternehmensspezifische Erweiterungen, sogenannte "extensions", bezeichnet.11)

Da Angaben gemäß IFRS 9 erst für die Geschäftsjahre, die nach dem 1. Januar 2018 beginnen, verpflichtend offenzulegen sind, die IFRS-Taxonomie aber bereits jetzt zur Verfügung steht, eignet sich diese als Untersuchungsgegenstand, um frühzeitig Auswirkungen von IFRS 9 zu analysieren. Ebenso hat die EBA schon eine Konsultation zum Einfluss von IFRS 9 auf Finrep-Meldewesen veröffentlicht.12) Es werden insofern im Speziellen Anhangangaben über Finanzinstrumente gemäß IFRS 9 und 7 zwischen dem Rechnungswesen und dem Meldewesen miteinander verglichen.

Neues Modell für die Wertminderung

Dabei liegt der Fokus auf der Analyse der zugrunde liegenden Taxonomien, und zwar der IFRS-Taxonomie des IASB und der Financial-Reporting-(Finrep)-Taxonomie der EBA. An dieser Stelle soll erwähnt werden, dass bis 2011 das Committee of European Banking Supervisors (Vorgänger der EBA) die Finrep-Taxonomie als eine Erweiterung der IASB-Taxonomie entwickelt hat. So war die Eindeutigkeit und Wiederverwendung der relevanten und überlappenden Disclosures gewährleistet. Mit der Einführung der Finrep-Taxonomie auf Basis von Basel III wurde diese Vorgehensweise jedoch nicht weiterverfolgt, was auch zu weiteren Unterschieden zwischen beiden Taxonomien, aber auch Meldeansätzen geführt hat.

Wesentliche Änderungen des IFRS 9 - Incurred loss model versus Expected credit loss model: Im Juli 2014 erfolgte die Veröffentlichung des IASB von IFRS 9, Financial Instruments (IFRS 9). Der Standard substituiert IAS 39, Financial Instruments: Recognition and Measurement (IAS 39). Zusammengefasst impliziert IFRS 9 folgende wesentliche Änderungen: neue Vorschriften für die Klassifizierung und Bewertung von finanziellen Vermögenswerten für Unternehmen, Änderungen der Bilanzierung der Effekte aus den Veränderungen des eigenen Kreditrisikos für aus zum beizulegenden Zeitwert klassifizierte finanzielle Verpflichtungen, neue Anforderungen an die Wertminderung von finanziellen Vermögenswerten und neue Vorschriften für die Bilanzierung von Sicherungsbeziehungen.

IFRS 9 verlangt, dass das Geschäftsmodell des Unternehmens und die Charakteristika der Zahlungsströme des jeweiligen finanziellen Vermögenswerts die Klassifizierung und dessen Bewertung bestimmen. Zum erstmaligen Ansatz wird der jeweilige finanzielle Vermögenswert entweder als "zum beizulegenden Zeitwert mit Wertänderungen in der Gewinn- und Verlustrechnung", als "zu fortgeführten Anschaffungskosten" oder als "zum beizulegenden Zeitwert mit Wertänderungen in den Sonstigen erfolgsneutralen Eigenkapitalveränderungen" klassifiziert. Da die Regeln für die Klassifizierung von den bestehenden Bestimmungen nach IAS 39 abweichen, ist es erforderlich, den gesamten Bestand an finanziellen Vermögenswerten im Hinblick auf eine Änderung der Klassifi zierung zu analysieren. In Abhängigkeit von dem Grad der Heterogenität der Geschäftsmodelle sind Veränderungen bei der Klassifizierung und Bewertung von finanziellen Vermögenswerten unter IAS 39 zu erwarten.

Die Regelungen zur Wertminderung, dem sogenannten Impairment unter IFRS 9, betreffen die finanziellen Vermögenswerte, die zu fortgeführten Anschaffungskosten "amortised cost" angesetzt werden oder die zum beizulegenden Zeitwert mit Wertänderungen in den sonstigen erfolgsneutralen Eigenkapitalveränderungen bewertete Vermögenswerte, "fair value through other comprehensive income". Darüber hinaus müssen die neuen Anforderungen der Wertminderung auf außerbilanzielle Kreditzusagen wie Kreditzusagen und Finanzgarantien und Forderungen aus Leasinggeschäften angewendet werden.

Die umfangreichsten Änderungen gemäß IFRS 9 werden durch das neue Modell für die Wertminderung induziert, wobei hierbei ein Paradigmenwechsel stattfindet. Das bestehende Wertminderungsmodell, bei dem Kreditausfälle bei Eintritt eines auslösenden Ereignisses erfasst werden, dem sogenannten "incurred loss model", wird von einem Modell abgelöst, bei dem Rückstellungen für Kreditausfälle bei Erstansatz des finanziellen Vermögenswerts (oder dem Zeitpunkt, zu dem der Konzern Vertragspartner der Kreditzusage oder der Finanzgarantie wird) auf Basis der zu diesem Zeitpunkt herrschenden Erwartungen potenzieller Kreditausfälle erfasst werden, dem sogenannten "expected loss model".

Zweistufiges Verfahren

Das IASB hat mit IFRS 9 ein zweistufiges Verfahren für die Ermittlung der Kreditrisikovorsorge eingeführt. Die Risikovorsorge im Kreditgeschäft bei Erstansatz basiert auf den erwarteten Kreditausfällen für die ersten zwölf Monate, was die erste Stufe im Wertminderungsmodell darstellt. Zu jedem Quartalsabschluss muss der Konzern anschließend beurteilen, ob eine signifikante Erhöhung des Kreditrisikos des Vermögenswerts stattgefunden hat. Ist dies der Fall, muss die Risikovorsorge, die über die gesamte Laufzeit zu erwartenden gesamten Kreditausfälle des finanziellen Vermögenswerts (üblicherweise als lifetime expected losses bezeichnet) widerspiegeln.

Zwar sind noch keine vollständigen Kommentarbände zu IFRS 9 verfügbar, zum Beispiel haben die vier großen Wirtschaftsprüfungsgesellschaften diese noch nicht veröffentlicht, jedoch besteht in der existierenden verfügbaren Literatur Einigkeit unter den Autoren, dass als Folge der Regelungsänderungen zur Wertminderung eine erhöhte Subjektivität bei der Bildung der Kreditrisikovorsorge bestehen wird.

Der Grund dafür liegt darin, dass die Risikovorsorge auf zukunftsorientierten und wahrscheinlichkeitsgewichteten Informationen beruht, die fortlaufend überwacht und über die Laufzeit des finanziellen Vermögenswerts aktualisiert werden. Das steht im Gegensatz zur Erfassung von Wertminderungen unter IAS 39, dessen Regeln für die Erfassung einer Risikovorsorge den Eintritt eines oder mehrerer Verlustereignisse bereits erfordern.

Übergreifende Erhöhung des Risikovorsorgeniveaus

Es wird erwartet, dass IFRS 9 insgesamt zu einer übergreifenden Erhöhung des Risikovorsorgeniveaus führen wird. Diese Schlussfolgerung beruht auf der Anforderung zum Ansatz einer Risikovorsorge in Höhe der erwarteten Kreditausfälle für die ersten zwölf Monate auch für solche Instrumente, bei denen sich das Kreditrisiko seit Erstansatz nicht wesentlich erhöht hat. Das bedeutet, dass im Vergleich zum IAS 39 "incurred loss model" der Kreis der in die Risikovorsorge einzubeziehenden Transaktionen erweitert wird. Darüber hinaus beruht es auf der Annahme, dass der Bestand an Vermögenswerten, auf die der "lifetime expected loss" angewendet wird, größer ist als der Bestand an Vermögenswerten, bei denen tatsächlich Verlustereignisse nach IAS 39 bereits eingetreten sind.

Gegenüberstellung IFRS-Taxonomie und Finrep-Taxonomie in Hinblick auf Anhangangaben für Finanzinstrumente: Gemäß Auffassung verschiedener Autoren stellen die IFRS 7 Anhangsangabenänderungen jedoch den Schwerpunkt der IFRS 9 Veränderungen dar, da umfangreiche Anhangangaben gemäß IFRS 7 gefordert werden.13) Das Besondere hierbei ist, dass nicht nur quantitative, sondern auch qualitative Angaben erfolgen müssen. Das erhöht insbesondere die Anforderung an die internen Datenhaushalte der Banken, eine Vielzahl von Daten mit hoher Granularität zum Zwecke der Aggregation der Finanzberichterstattung zur Verfügung zu stellen.

Spiegel für die Kreditrisikovorsorge

Im Folgenden findet ein Vergleich der Anhangangaben zwischen der IFRS-Taxonomie und der Finrep-Taxonomie statt. Hierbei liegt der Fokus auf den Anhangangaben nach IFRS 7, die mit IFRS 9 zusammenhängen. Die Untersuchung gruppiert die abweichenden Anhangangaben zwischen IFRS-Taxonomie und Finrep anhand verschiedener Merkmale:

- Quantitative Unterschiede,

- Qualitative Unterschiede.

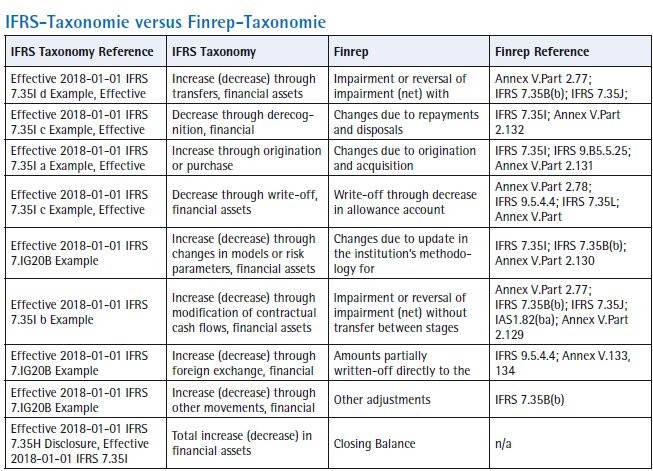

Ein Schwerpunkt der Untersuchung liegt auf dem Spiegel für die Kreditrisikovorsorge. Vergleicht man die einzelnen Positionen des Spiegels, so ergeben sich zwischen beiden Taxonomien nur kleinere Unterschiede.

In der Tabelle werden die Positionen aus den Spiegeln der Kreditrisikovorsorge der IFRS-Taxonomie und der Finrep-Taxonomie gegenübergestellt. Obwohl die Positionen sehr genau in IFRS 7 beschrieben sind, sind die Bezeichnungen unterschiedlich. Finrep liefert darüber hinaus eine eigene Beschreibung oder Empfehlung, wie die Position auszufüllen ist. Aufgrund der unterschiedlichen Hauptgliederungsüberschriften stellt sich die Herausforderung, dies datentechnisch so zu integrieren, dass am Ende die Spiegel gemäß IFRS-Taxonomie mit der Finrep-Taxonomie abstimmbar sind. Die wird daran deutlich, dass es Positionen im Finrep-Kreditrisikovorsorgespiegel gibt, die nicht in der IFRS-Taxonomie vorkommen. Vollwert- oder Teilabschreibungen sogenannte "partial or total writeoffs" müssen nach Finrep gezeigt werden.

Zusätzliche Angaben

In der IFRS-Taxonomie müssen Veränderungen durch Fremdwährungseffekte separat ausgewiesen werden, was eine Standardangabe in den Spiegeln gemäß IFRS darstellt. Eine Besonderheit in der Finrep-Taxonomie stellt auch die Angabe zu Einzel- beziehungsweise Pauschalwertberichtigungen in der Tabelle 12.1. dar. Nach IFRS 9 beziehungsweise IFRS 7 findet eigentlich erst in der dritten Stufe, wenn der Ausfall tatsächlich eingetreten ist, eine Einzelbewertung statt. Stufe 1 und 2 unterliegen einer pauschalen Kreditrisikovorsorge, da hierfür Standardmodelle verwendet werden.

Die größten quantitativen Unterschiede ergeben sich dadurch, dass gemäß Finrep über den Spiegel hinaus zusätzliche Angaben gemacht werden müssen. Gemäß der Tabelle 12.2 (Finrep) müssen alle Transfers zwischen den einzelnen Stufen offengelegt werden. Dies steht im Widerspruch zu Anforderungen der IFRS-Taxonomie, da gemäß IFRS 7 keine solchen Angaben erforderlich sind. Dies bedeutet einen erheblichen zusätzlichen Aufwand für die Datenerhebung bei den Kreditinstituten.

So gibt es Beispiele für qualitative An gaben gemäß der IFRS-Taxonomie, die in der Finrep-Taxonomie in vollumfängliche quantitative Angaben umgewandelt werden. So müssen nach IFRS 7 nur wesent liche signifikante Veränderungen bei den Kundensalden erläutert werden, wohin gegen nach Finrep-Taxonomie eine vollständige quantitative Überleitung erfolgen muss.

Unterscheidung nach Überfälligkeitsfristen

Tabelle 7.1 in der Finrep-Taxonomie macht eine Unterscheidung nach Überfälligkeitsfristen, die für verschiedene zeit liche Fristen offengelegt werden müssen, welche nach IFRS 7 durch die Stufen ersetzt worden sind und damit keine solche Differenzierung erforderlich macht. Gerade hierbei zeigt sich aber, dass Finrep unter dem Gesichtspunkt bankenspezifischer Offenlegungserfordernisse geschrieben wurde, da es sich bei dieser Form der zeitlichen Unterteilung letztendlich um eine aus Bankenaufsicht und Bankenanhangangaben branchenübliche Offenlegung handelt. Dies würde bei IFRS dem Grundsatz der branchenagnostischen Behandlung widersprechen.

Auch die Angabenanforderungen zur Veränderung des Kreditrisikos bei den Finanzanlagen gemäß Tabelle 4.2.2 (Finrep), die zum beizulegenden Zeitwert mit Wertänderungen in den Sonstigen erfolgsneutralen Eigenkapitalveränderungen angesetzt werden, geht über die Offenlegungserfordernisse von IFRS 9 und IFRS 7 hinaus.

Angaben zu im Verkauf befindlichen Fremd kapitalinstrumenten gemäß den Tabellen 18 und 19 sind nicht konform mit IFRS 9 und IFRS 7.

Unterschiede in der Berichterstattung

Auch wenn die Anhangangaben im Rechnungswesen und dem Meldewesen auf einer gemeinsamen fachlichen Basis der Rechnungslegungsstandards des IFRS beruhen, ergeben sich Unterschiede, teilweise wesentlicher Art, in der Berichterstattung. Die Unterschiede werden transparent bei der Analyse der Ausprägungen der IFRS- und der Finrep-Taxonomie. Die Ursache liegt in dem Interpretationsspielraum, den die prinzipienorientierten Rechnungslegungsstandards des IASB bieten und in den unterschiedlichen Zielsetzungen zwischen IASB und Meldewesen.

Darüber hinaus besteht ein Mangel bei den geübten Praxiselementen "common practice elements", da diese in der IFRS-Taxonomie nur zum Teil detailliertere Berichtselemente zur Verfügung stellen, da diese immer nur dann Eingang in die IFRS-Taxonomie finden, wenn diese von der Mehrzahl der Unternehmen berichtet werden. Das bedeutet aber im Umkehrschluss, dass eine Minderheit der geübten Berichtselemente nicht Eingang in die IFRS-Taxonomie findet. Dazu kommt, dass geübte Branchenelemente immer unter dem Gesichtspunkt der Branchenunabhängigkeit analysiert werden, sodass es am Ende doch zur Entscheidung kommen kann, diese nicht in die IFRS-Taxonomie zu übernehmen.

Während das IASB darauf abzielt, branchenunabhängige globale Standards zu entwickeln, liegt beim Meldewesen der Fokus auf den Kreditinstituten. Die EBA verfolgt mit der Finrep-Taxonomie spezifische Informationsbedürfnisse in ihrer Rolle als Bankenaufseher. Das IASB will Investoren entscheidungsrelevante Informationen zur Verfügung stellen. Die IFRS verfolgen den Grundsatz der branchenagnostischen Behandlung, wobei Finrep bankenspezifische aufsichtsrechtliche Erfordernisse erfüllen soll.

Ansatzpunkt für Harmonisierung

Nichtsdestoweniger bieten die Taxonomien einen Ansatzpunkt für Harmonisierung und Ausbildung von Industriestandards (common practices), die einer heterogenen Berichterstattung und dem "information overload" entgegenwirken können. Darüber hinaus stellt sich die Frage, ob die Finrep-Taxonomie nicht noch im Hinblick auf wesentliche Unterschiede zur IFRS-Taxonomie überarbeitet werden sollte oder sogar architektonisch auf der IFRS-Taxonomie basieren soll, wie das der Fall vor 2011 gewesen ist, um die Eindeutigkeit und Wiederverwendung der Elemente zu gewährleisten.

Der Beitrag stellt die persönliche Meinung der Verfasser dar.

Fußnoten

1) Brüggemann: Die Berichterstattung im Anhang des IFRS-Abschlusses (IDW-Verlag/ 2007).

2) Gea-Carrasco: IFRS 9 will significantly impact Bank's Provisions and Financial Statements (Whitepaper Moody's Analytics 2015).

3) Beerbaum/Ahmad: Credit Risk According to IFRS 9: Significant Increase in Credit Risk and Im plications for Financial Institutions (SSRN 2654120/2015).

4) Brands: Update on the IFRS XBRL taxonomy-2012 (Strategic Finance/Volume 94/No. 3/ 2012).

5) Piechocki: XBRL financial reporting supply chain architecture (Dissertation 2007).

6) Beerbaum: Towards an XBRL-enabled corporate governance reporting taxonomy. An empirical study of NYSE-listed Financial Institutions (Dissertation 2015).

7) EFRAG: EFRAG-Stellungnahmeentwurf zu vorgeschlagenen Änderungen am Konsultationsprozess für die IFRS-Taxonomie (2015).

8) Kurt/David: Building an XBRL IFRS taxonomy (CPA Journal/2003)

9) Herzig/Schäperclaus: Einheitstaxonomie für E-Bilanz und Offenlegung: eine begrüßenswerte Ausbaustufe der E-Governance für Unternehmen (Der Betrieb 2015/66/1/2).

10) Debreceny: XBRL for interactive data (New York: Springer/2009).

11) Debreceny/Farewell/Piechocki/Felden/Gräning/ d'Eri, A: Flex or Break? Extensions in XBRL Disclosures to the SEC (Accounting Horizons 2011/ Vol. 25/No. 4).

12) https://www.eba.europa.eu/-/eba-launches-consultation-on-finrep-using-ifrs-9

13) PwC: Getting governance right on IFRS 9 Expected Credit Loss: accounting policy and implementation decisions (November 2015): https://www.pwc.com/hu/hu/services/assets/ifrs_kiadvanyok/in_depth/in_depth_ifrs9.pdf; abgerufen am 24.4.2016.