Die Zahl der Fintechs weltweit steigt. Mehr als 1 400 junge Unternehmen wollen Finanzdienstleistungen revolutionieren. Bereits 1994 prognostizierte Bill Gates: "Banking is necessary, banks are not!" Bewahrheitet sich jetzt diese Aussage? - Nein! Eine ganze Reihe von Dienstleistungen dürfen auch weiterhin nur von regulierten Banken angeboten werden, diese Tatsache leitet sich schon aus der gesetzlichen Verankerung im KWG ab. Ist die Aussage von Bill Gates also obsolet? Im Gegenteil!

Kunden in der digitalen Welt - Banken noch nicht

Laut einer aktuellen Studie von Roland Berger hat Amazon in Deutschland rund 25 Millionen Besucher im Monat, 72 Prozent der Internetnutzer nutzen Wikipedia und Expedia hat als Reiseportal rund 43 Millionen Besucher im Monat. Parallel haben in den letzten zehn Jahren rund 40 Prozent aller Warenhausfilialen geschlossen, die Auflage deutscher Tageszeitungen ist um 25 Prozent zurückgegangen und 29 Prozent aller Reisebüros wurden aufgegeben. Die Nachricht ist eindeutig: Kunden warten nicht. Sie nutzen aktiv die Vorteile der Digitalisierung in allen Branchen.

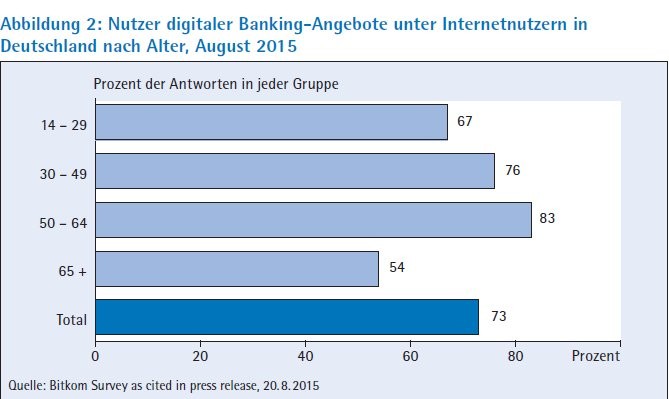

Untersuchungen vom Bitkom genauso wie von Roland Berger belegen dies auch im Bankgeschäft. So sind bereits sieben von zehn Kunden in Deutschland aktive Online-Banking-Nutzer. Die Affinität zu digitalen Angeboten ist hoch. Wer Kunden die zu ihrem Lebensstil passenden Dienstleistungen anbietet, ist für sie allerdings zweitrangig. Das bedeutet im Umkehrschluss nicht, dass es Kunden egal ist, mit welchem Finanzspezialisten sie zusammenarbeiten. Im Gegenteil - sie suchen nach dem Anbieter mit dem jeweils besten Angebot für sie. So ist Paypal in Deutschland bei Online-Zahlungen mittlerweile beliebter als der Kauf auf Rechnung oder das traditionelle Lastschriftverfahren.

Mobiler Zugang zur Rechenleistung von Großrechnern

Die exponentielle Entwicklung der technologischen Möglichkeiten und eine tiefgreifende Digitalisierung aller Lebensbereiche haben diesen Trend exponentiell beschleunigt - der Zugang zu Online-Dienstleistungen ist so günstig und leistungsstark wie niemals zuvor. "Today, your cell phone has more computer power than all of NASA back in 1969, when it placed two astronauts on the moon. (...) The Sony PlayStation of today, which costs 300 US-Dollar, has the power of a military supercomputer of 1997, which cost millions of dollars." - Heute hat jedes Smartphone mehr Rechenleistung als die gesamte NASA 1969, als sie zwei Menschen zum Mond brachte - so Michio Kaku, Professor am City College of New York.

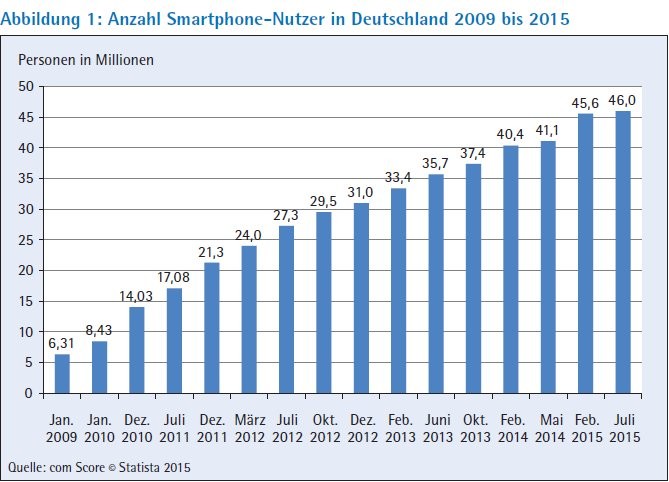

Und die Nutzung steigt: Allein in Deutschland hat sich laut Statista die Anzahl der Smartphone-Besitzer seit Anfang 2012 mehr als verdoppelt auf aktuell rund 46 Millionen. Laut Google erfolgen mittlerweile mobil mehr Suchabfragen als über Desktop. Auch hier erwarten Kunden Finanzdienstleistungen, die auf den technischen Möglichkeiten aufsetzen und ihnen ein bestmögliches Angebot bieten.

Finanzdienstleistungen - kein "Zweck" sondern "Mittel zum Zweck"

Eine wesentliche Erkenntnis und damit die Kernaufgabe von Finanzdienstleistungen bleibt jedoch bestehen - egal ob off- oder online: Für Kunden sind Finanzdienstleistungen kein "Zweck", sondern "Mittel zum Zweck": Es geht um das Haus, nicht die Baufinanzierung, um die Ausbildung der Kinder und nicht um den Sparplan. Die Beispiele sind endlos. Oft sind sich die Nutzer nicht mal bewusst, wann sie eine Finanzdienstleistung in Anspruch nehmen: Die Waschmaschine wird zum Null-Zins finanziert, das Auto auf Raten gekauft, Kreditkarten gibt es als Kundenkarten mit Loyalitätsprogramm.

Das Ergebnis zeigt sich seit Jahren: Kunden nutzen die Finanzdienstleistungen, die optimal auf den eigentlichen Zweck ausgerichtet sind. Daher werden Ratenkredite über Autohäuser, Baufinanzierungen über Immobilienvermittler und Kreditkarten über Fluggesellschaften abgeschlossen.

Financial services are much more than banks alone can offer. Für Banken heißt das: Die ganzheitliche Beratung als Allfinanzdienstleister - als alleiniger Finanzdienstleistungspartner eines Kunden - ist kein Zukunftsmodell. Die Digitalisierung bricht historische Wertschöpfungsketten auf. Spezialisierte Lösungen, die den jeweiligen Bedarf ideal decken, setzen sich durch. Es entsteht ein Ökosystem, in dem jeder Kunde individuelle Kombinationen an Dienstleistern flexibel für sich verknüpfen kann. Jamie Dimon, CEO von J. P. Morgan Chase, fasst es treffend zusammen: "There are hundreds of start-ups with a lot of brains and money working on various alternatives to traditional banking." - Es gibt viele Anbieter für eine Vielzahl individueller Ansprüche, Individualisierung durch Flexibilisierung, denn alle Bedürfnisse eines Kunden kann weder ein einzelnes Start-up noch ein traditioneller Anbieter ideal erfüllen.

Fintech oder Bank?

In Zukunft wird es nicht um die Frage "Bank oder Start-up?" gehen. Denn Banken werden auch zukünftig eine Rolle spielen. Die Frage ist allerdings welche. Auch historisch erfolgreiche Banken werden sich neu erfinden müssen. Während traditionelle Anbieter durch Herausforderungen wie lange Entwicklungszeiten und infrastrukturelle Altlasten beschränkt werden, fehlt Fintech-Start-ups häufig das spezifische Industrie-Know-how, das gerade in einer regulierten Branche notwendig ist. Es gilt die ideale Strategie zu finden, um Kunden nachhaltig zu überzeugen.

Die starken Veränderungen im Zahlungsverkehr als Folge des zunehmenden Online-Handels haben es gezeigt: Gerade weil Finanzdienstleistungen immer Mittel zum Zweck sind, öffnen alle Veränderungen immer auch Chancen. Dabei wird im KWG das Kerngeschäft eines Kreditinstituts rund um das Einlagen-, Kredit- und Depotgeschäft sehr eng definiert. Es ist durchaus wahrscheinlich, dass Banken sich auch in der Realität wieder deutlich stärker auf diesen Kern konzentrieren - und andere Leistungen neuen Dienstleistern überlassen beziehungsweise mit diesen zusammenarbeiten. Es gilt, das neu entstehende Ökosystem für Finanzdienstleistungen erfolgreich zu gestalten. Ich stimme Gates nicht zu, aber ich bin überzeugt: "Financial services are much more than banks alone can offer."