Im Februar 2014 verkündete die Europäische Zentralbank (EZB) mit dem Beschluss EZB/2014/61) Vorbereitungsmaßnahmen für den langfristigen Aufbau einer zentralen granularen Kreditdatenbank. Das auf diesen Beschluss aufbauende Projekt Analytical Credit Dataset (kurz und im Folgenden: Ana-Credit) sieht zunächst vor, die Kreditdatenbank mit granularen Daten auf der Ebene einzelner Kredite beziehungsweise einzelner Kreditnehmer aus den Kreditregistern der nationalen Zentralbanken zu speisen.

Verbesserte Datenbasis durch Harmonisierung

Die EZB verspricht sich von dem Projekt, ihre Datenbasis durch harmonisierte statistische Berichtsanforderungen zu verbessern. Die Nutzung dieser erweiterten Datenbasis soll zu neuen Möglichkeiten der geldpolitischen Analyse und Steuerung führen und zu einer verbesserten aufsichtsrechtlichen Überwachung beitragen. Letztendlich folgt der Aufbau von Ana-Credit daher dem Ziel, die Finanzstabilität im Euroraum besser überwachen und steuern zu können.2) Die Ana-Credit-Roadmap der EZB (Abbildung 3) sieht vor, dass bis Mitte 2017 die Voraussetzungen für die zentrale Datenbasis geschaffen werden sollen.

Die Einführung erfolgt in drei Phasen. Ab Juli 2017 soll nach derzeitigem Plan bereits die erste Meldung von (Kreditnehmer-)Stammdaten erfolgen. In Phase 1 werden voraussichtlich ab Januar 2018 Informationen zu Einzelkrediten (Loan-by-Loan) von juristischen Personen erhoben. Meldepflichtig wären nach derzeitigem Plan sämtliche Kreditinstitute. In Phase 2 ab Juli 2019 wird zusätzlich zur Einzelinstitutsmeldung eine Meldung auf Konzernebene für "significant supervised groups" gefordert.3) Im Rahmen der Phase 3 müssen Kreditgeber ab September 2020 zusätzlich Informationen zu Kreditengagements gegenüber natürlichen Personen melden.

Im Rahmen von Ana-Credit sind 124 Datenfelder4) in drei Templates mit insgesamt zwölf Tabellen zu übermitteln. Neben Angaben zum Kreditgeber/Kreditnehmer (Lender/Borrower Attributes) sind Informationen zu Krediten (Exposure Features), deren Bewertung (Valuation Measures) sowie zu Risiko- und Verlustpositionen (Risk and Loss Features) und Jahresabschlussinformationen (Balance Sheet Status) zu übermitteln.

Die geplante EU-Verordnung5) stellt - anders als etwa eine Richtlinie, die der Umsetzung durch die Mitgliedsstaaten der EU bedarf - unmittelbar geltendes Recht dar. Die finale Festlegung der Meldegrenze für meldepflichtige Kreditengagements ist dieser Verordnung vorbehalten. Derzeit wird eine Grenze von nur 25 000 Euro beziehungsweise eine Grenze von 100 Euro für notleidende Kredite diskutiert; allerdings scheinen die diesbezüglichen Überlegungen noch nicht abgeschlossen. Ziel ist aber, 95 Prozent der Kreditexposures abzudecken, um valide Aussagen zur Kreditentwicklung im Euroraum treffen zu können. Dieses Ziel legt eine entsprechend niedrigere Meldegrenze nahe.

Kernherausforderungen der Ana-Credit-Umsetzung

Im Mai 2015 initiierte Bearing-Point in Kooperation mit der ESCP Europe Berlin eine Befragung betroffener Kreditinstitute. Der Fokus dieser Befragung liegt auf den Herausforderungen der Umsetzung, dem Status quo und der Nutzen-Kosten-Bewertung des Projektes. Insgesamt nahmen an der Studie 44 der kontaktierten 108 Kreditinstitute teil. Dies ergibt eine Rücklaufquote von 41 Prozent. Abbildung 1 verdeutlicht, dass die an der Befragung teilnehmenden Kreditinstitute hinsichtlich Gruppenzugehörigkeit (Sparkassen-, Genossenschaftssektor, private Banken, Spezialbanken) und Größe eine hohe Streuung aufweisen.

Im Folgenden werden zentrale Ergebnisse der Befragung vorgestellt und zusätzlich untersucht, ob sich signifikante Unterschiede im Antwortverhalten der verschiedenen Bankengruppen ergeben. Anschließend werden auf der Grundlage dieser Ergebnisse Schlussfolgerungen gezogen und Handlungsempfehlungen gegeben. Um einen Einblick in die Probleme betroffener Kreditinstitute bei der Einführung beziehungsweise Umsetzung von Ana-Credit zu bekommen, werden in einem ersten Schritt die damit verbundenen Herausforderungen analysiert.

Abbildung 2 verdeutlicht, dass die Datenerhebung und Nacherfassung sowie die Sicherstellung der Datenqualität unumstritten als die größten Herausforderungen angesehen werden. Weiterhin werden von etwa der Hälfte der Kreditinstitute entsprechende Systemanpassungen von Kreditsystemen und Datenbanken erwartet. Knapp ein Fünftel der Kreditinstitute ist noch nicht in der Lage, zu notwendigen Anpassungen an der technischen Infrastruktur eine Aussage zu treffen. Es ist zu vermuten, dass diese Kreditinstitute den Umfang der zu erhebenden Datenfelder und der betroffenen Kreditengagements unterschätzen. Bei der Analyse der 124 Datenfelder für Ana-Credit im Kundenbestand (Abbildung 4) werden diese unbedingt notwendigen Anpassungen besonders deutlich.

Lediglich 40 Prozent der befragten Banken sind die fehlenden Datenfelder überhaupt bekannt - die restlichen 60 Prozent können hierzu bislang keine Angabe machen. In diesem Zusammenhang ist zudem kennzeichnend, dass über die Hälfte derjenigen, die bereits eine Analyse auf Datenfeldebene durchgeführt haben, nur maximal 90 der geforderten 124 Datenfelder bereitstellen können. Zum Zeitpunkt der Befragung war demzufolge keines der teilnehmenden Kreditinstitute in der Lage, alle Datenfelder zur Verfügung zu stellen. Ein hoher Datenerhebungsaufwand wird insbesondere von kleinen Banken erwartet: 75 Prozent der kleinen Banken konnten bisher nicht einschätzen, wie viele Datenfelder nacherhoben werden müssen; bei den großen Banken beträgt dieser Anteil nur 45 Prozent. Von den Banken, die diese Einschätzung vornehmen konnten, können kleine Banken aktuell durchschnittlich 42,5 der Datenfelder zur Verfügung stellen, große Banken jedoch durchschnittlich 91,4 Datenfelder.6) Ebenso fällt auf, dass Privatbanken signifikant mehr Datenfelder zur Verfügung stellen können (95,0) als Spezialbanken (42,5).

Suche nach Synergien

Neben Ana-Credit haben sich Kreditinstitute mit einer Vielzahl anderer neuer Anforderungen auf regulatorischer Ebene, aber auch im Bereich der Rechnungslegung auseinanderzusetzen - hier ist beispielsweise auf die erstmalige Anwendung von IFRS 9 Finanzinstrumente zu verweisen. Eine Prüfung möglicher Synergien erscheint daher sinnvoll.

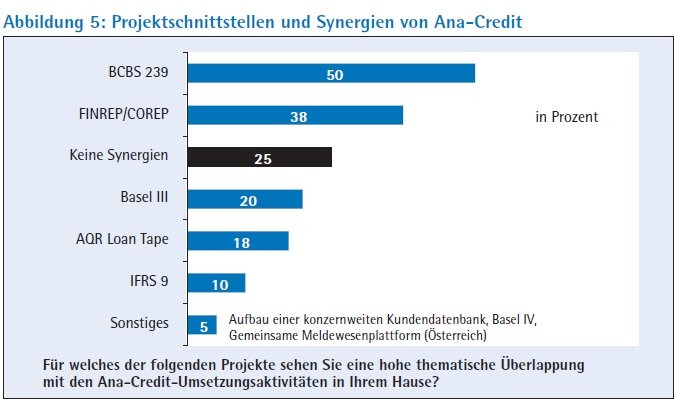

Wie der Abbildung 5 entnommen werden kann, werden von den Kreditinstituten insbesondere bei BCBS 2397) und FINREP8)/ COREP9) Projektschnittstellen gesehen. Dies ist aufgrund der sich deckenden Anforderungen auf granularer Ebene wenig überraschend. Dagegen werden kaum Synergiepotenziale bei Basel III, AQR Loan-Tape10) oder auch IFRS 9 gesehen. Immerhin ein Fünftel der teilnehmenden Kreditinstitute sieht keinerlei Synergiepotenziale, die sich für die Ana-Credit-Einführung nutzen lassen. Ein Blick auf die Antworten der Bankengruppen verdeutlicht, dass insbesondere große Banken (95 Prozent) und Genossenschaftsbanken und Sparkassen (100 Prozent) Synergien aus der Einführung von Ana-Credit erwarten, während kleine Banken (62,5 Prozent) und Privatbanken (66,7 Prozent) signifikant seltener Synergiepotenziale sehen.

Projektstatus

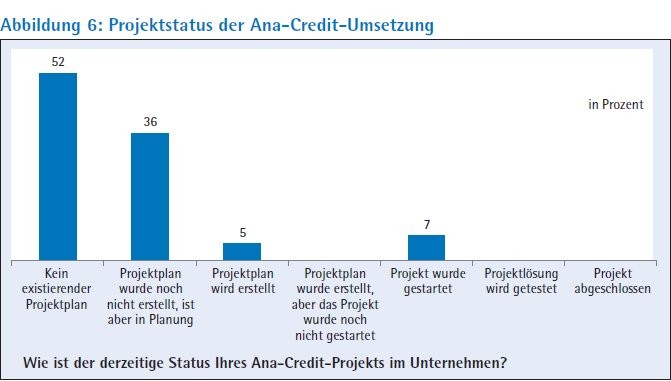

Seit dem Beschluss der EZB vom Februar 201411) über die geplante Einführung von Ana-Credit ist bis zur Umfrage über ein Jahr vergangen. Trotz der bereits angesprochenen Herausforderungen, insbesondere für die zukünftige (Nach-)Erfassung der zu meldenden granularen Daten, befinden sich die Projekte zur Einführung von Ana-Credit bei den Kreditinstituten noch im Anfangsstadium. Einen Überblick des Projektstandes gibt Abbildung 6.

Über 88 Prozent der Studienteilnehmer haben noch keinen Projektplan erstellt; lediglich 7 Prozent hatten ihr Ana-Credit-Projekt bereits gestartet. Der überwiegende Teil der großen Banken hat zumindest mit dem Entwurf des Projektplanes begonnen, während die Mehrheit der kleinen Banken noch nicht mit der Planung begonnen hat. Viele Teilnehmer (57 Prozent) haben zudem noch kein klares Bild davon, ob die Ana-Credit-Umsetzung bis Ende 2017 überhaupt realisierbar ist, wobei die Schätzung "keine Umsetzbarkeit" (11 Prozent) eher von kleineren Kreditinstituten abgegeben worden ist.

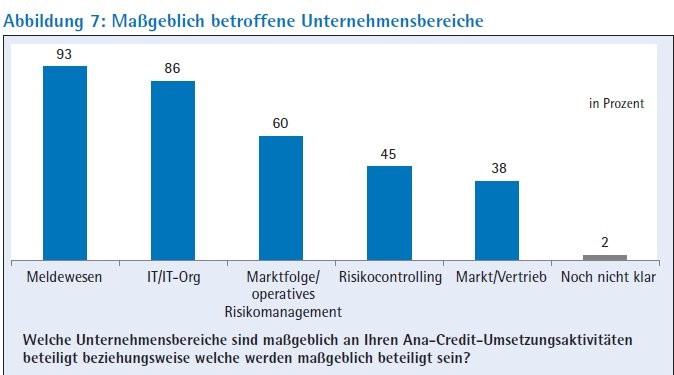

Abbildung 7 belegt, dass das Meldewesen (93 Prozent) sowie IT/IT-Org (86 Prozent) die (haupt-)verantwortlichen Unternehmensbereiche bei der Einführung von Ana-Credit sind. Obwohl dies zu erwarten war, zeigen die Ergebnisse jedoch, dass auch eine Beteiligung anderer Bereiche, wie Kreditvertrieb, Marktfolge oder Risikocontrollings, in vielen Fällen als notwendig erachtet werden. Auch dies verwundert insofern nicht, als ein Großteil der Daten für die erforderlichen Datenfelder zumeist in den Bereichen Kreditvertrieb oder Marktfolge zu erheben sein werden. Damit lässt sich festhalten, dass Ana-Credit mehrheitlich als ein bereichsübergreifendes Projekt aufgefasst wird.

Teilweise übergreifende Vorstandszugehörigkeiten

Auf Vorstandsebene wird Ana-Credit mit 43 Prozent meist dem Chief Financial Officer (CFO) zugeordnet, wobei auch hier teilweise übergreifende Vorstandszugehörigkeiten mit dem Chief Operating Officer, dem Chief Risk Officer oder dem Chief Technology/IT Officer angestrebt werden. Jedoch herrscht zur Frage der Verantwortung auf Vorstandsebene bei etwa 50 Prozent der befragten Kreditinstitute noch Unklarheit.

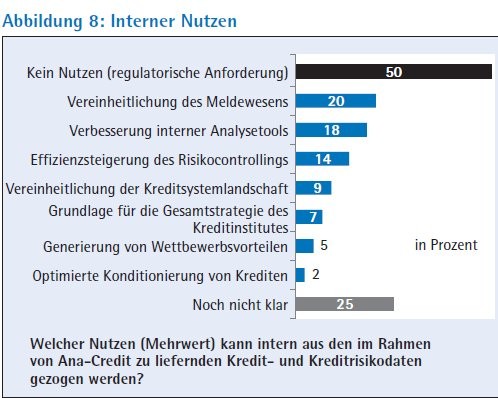

Die EZB misst Ana-Credit eine hohe Priorität zu.12) Dies belegt zwar die hohe Bedeutung für die Bankenaufsicht, lässt aber keine Aussagen für einen eventuellen Nutzen aus Sicht der betroffenen Kreditinstitute zu. Die Ergebnisse der Befragung deuten in diesem Zusammenhang darauf hin, dass die betroffenen Kreditinstitute selbst kaum einen Nutzen durch Ana-Credit und die in diesem Zusammenhang zu erhebenden Daten erwarten (Abbildung 8).

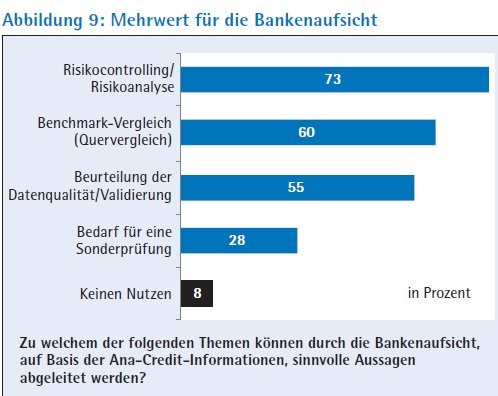

Beachtliche 50 Prozent der teilnehmenden Kreditinstitute sehen Ana-Credit als rein regulatorische Anforderung ohne Nutzen für das eigene Kreditinstitut. Nur ein Fünftel der teilnehmenden Kreditinstitute erwartet einen Nutzen durch eine Vereinheitlichung des Meldewesens, 18 Prozent der teilnehmenden Kreditinstitute erwarten eine Verbesserung interner Analysetools und lediglich 14 Prozent Effizienzsteigerungen des Risikocontrollings. Über ein Viertel der teilnehmenden Kreditinstitute kann in diesem Zusammenhang keine Angabe über den internen Nutzen von Ana-Credit tätigen. Abbildung 9 stellt den zusätzlichen Nutzen dar, den die teilnehmenden Kreditinstitute aus der Perspektive der Bankenaufsicht erwarten.

Zwar geben über 70 Prozent der Banken an, dass im Risikocontrolling beziehungsweise in der Risikoanalyse ein Nutzen erzielt werden kann, jedoch bedeutet dies im Umkehrschluss, dass fast 30 Prozent diese Meinung nicht teilen. Wenn überhaupt, wird darüber hinaus ein Nutzen für Benchmarking-Vergleiche oder bei der Datenvalidierung gesehen. Ebenfalls gehen nur wenige Studienteilnehmer davon aus, dass die Ana-Credit-Meldungen Grundlage für das Ansetzen von Sonderprüfungen sein werden. Der durch die teilnehmenden Kreditinstitute erwartete Nutzen für die Bankenaufsicht steht damit in einem starken Kontrast zu den Erwartungen der EZB und der Priorität, mit der diese Ana-Credit vorantreibt.

Insgesamt belegt die Befragung, dass die fachliche, organisatorische und technische Komplexität der Einführung von Ana-Credit nicht unterschätzt werden sollte.

Ergebnisse der Ana-Credit-Befragung

Thesenförmige Zusammenfassung der Studienergebnisse:

1. Ana-Credit stellt eine große Herausforderung für alle teilnehmenden Kreditinstitute dar. Die Kernherausforderungen liegen bei der Erhebung/Nacherfassung der erforderlichen Daten in ausreichender Datenqualität und darüber hinaus in notwendigen Systemanpassungen auf allen Ebenen. Für kleinere Banken ist die Herausforderung noch höher zu bewerten, da diese (a) seltener in der Lage sind, den Nacherfassungsaufwand einzuschätzen, (b) aktuell nur einen geringen Teil der zu meldenden Datenfelder bereitstellen können, (c) geringere Synergien aus der Einführung von Ana-Credit erwarten und (d) mit der Planung des Projektes in den meisten Fällen noch nicht begonnen haben.

2. Die Anzahl der erforderlichen Datenfelder lässt erheblichen Aufwand bei der (Nach-)Erfassung erwarten. Viele Kreditinstitute haben noch keinen vollständigen Abgleich vorgenommen, welche der 124 erforderlichen Datenfelder unter Nutzung der aktuell vorhandenen Prozesse bereitgestellt werden können. Die Hälfte der Kreditinstitute, die den zusätzlichen Datenerhebungsbedarf bereits einschätzen können, sind aktuell nur in der Lage, maximal 70 der 124 erforderlichen Datenfelder zu erheben. Es gilt, damit verbundene Fragen hinsichtlich Data Ownership und der operativen Verantwortung zu adressieren. In einem Kundenbeispiel steigt die Anzahl zu liefernder Datenpunkte von 1 500 auf über 50 000. An einer vollständigen Automatisierung, die alle betroffenen Systeme umfassen muss, führt somit kein Weg vorbei.

3. Die Aufgabe der Nacherfassung fehlender Informationen wird schwerpunktmäßig im Kreditvertrieb oder der Marktfolge gesehen. Es ist von einem erheblichen Aufwand für Ermittlung, Erfassung und Qualitätssicherung in diesen Bereichen auszugehen. Die notwendige konzernweite Einführung stellt unter anderem eine erhebliche Herausforderung im Hinblick auf die Organisation, den Prozessablauf, den Aufbau einer einheitlichen Nomenklatur sowie den Datenschutz dar. Nicht zuletzt unterstreicht Ana-Credit die Notwendigkeit der Entwicklung eines einheitlichen Datenbestandes (Single-Point-of-Truth).

4. Ana-Credit wird von den Studienteilnehmern größtenteils als rein regulatorische Anforderung ohne internen Nutzen gesehen. Gleichwohl gilt es, den möglichen internen Nutzen zu prüfen. Beispielsweise ist in Bezug auf die Risikosteuerung ein nicht zu unterschätzender Nutzen durch die Zusammenführung von Risiko- und Ertragskennziffern (Margen) auf granularer Ebene zu erwarten. Eine frühzeitige Abstimmung zwischen Risikomanagement, -controlling und Meldewesen ist hilfreich, damit die Einführung von Ana-Credit auch intern von Nutzen sein kann. Das Meldewesen wird sich perspektivisch von einem Report-basierten zu einem Datenmodell-basierten Ansatz weiterentwickeln. Daher sollte Ana-Credit nicht isoliert umgesetzt werden, sondern als Projekt mit strategischer Bedeutung im Kontext der erwarteten Weiterentwicklung des Meldewesens begriffen werden.

5. Auf Grundlage der Beobachtungen und Projekterfahrungen sind die Komplexität, die Automatisierung, der Nutzen für die Risikosteuerung und die Weiterentwicklung des Meldewesens als die vier Erfolgsfaktoren der Ana-Credit-Umsetzung aufzufassen. Entsprechende Projekte sollten daher kurzfristig initiiert werden - ungeachtet der Größe des jeweiligen Instituts. Soweit noch nicht erfolgt, wäre betroffenen Kreditinstituten eine Vorstudie zu empfehlen, um notwendige Schritte zur Umsetzung frühzeitig zu definieren und Klarheit über die erforderlichen Investitionen zu gewinnen. Dies erleichtert es, mögliche Synergien mit anderen aktuellen Anforderungen zu identifizieren und zu realisieren. Projekte zur Einführung von Ana-Credit befinden sich - sofern sie überhaupt schon initiiert wurden - zumeist noch in der Einführungsphase und detaillierte Projektpläne sind noch zu erstellen. Die Hauptverantwortung ordnen die Kreditinstitute zumeist dem Meldewesen und auf Vorstandsebene dem CFO zu.

6. Elf Prozent der Teilnehmer erachten den Einsatz von Ana-Credit bis Dezember 2017 nicht für realistisch, beachtliche 57 Prozent der Teilnehmer können die Umsetzbarkeit noch nicht bewerten.

Fußnoten

1) Beschluss der Europäischen Zentralbank vom 24. Februar 2014 über die Organisation von Vorbereitungsmaßnahmen für die Erhebung von granularen Daten zu Krediten durch das Europäische System der Zentralbanken (EZB/2014/6), EU-Amtsblatt L 104/72 ff. vom 8. April 2014.

2) Vgl. Erwägungsgründe Nr. 3 und 4 des Beschlusses der Europäischen Zentralbank vom 24. Februar 2014 (a.a.O., Fn. 1).

3) Vgl. Verordnung Nr. 1071/2013 der Europäischen Zentralbank vom 24. September 2013 über die Bilanz des Sektors der monetären Finanzinstitute (Neufassung) (EZB/2013/33), EU-Amtsblatt L 297/1 vom 7. November 2013.

4) Vgl. Deutsche Bundesbank: www.bundesbank.de/Redaktion/DE/Downloads/Service/Meldewesen/Bankenstatistik/Vordrucke_XLS/attribute_ mit_definitionen.xlsx?__blob=publicationFile.

5) Die entsprechende EU Verordnung sollte planmäßig im Herbst 2015 veröffentlicht werden und in Kraft treten. Bis Redaktionsschluss für diesen Beitrag (31. Oktober 2015) ist dies indes noch nicht erfolgt.

6) Hier und im Folgenden bezeichnen wir Unterschiede zwischen Bankengruppen als signifikant, wenn ein Signifikanzniveau von 5 Prozent oder 1 Prozent erreicht oder unterschritten wird.

7) Principles for effective risk data aggregation and reporting. In diesem Diskussionspapier stellt der Baseler Ausschuss für Bankenaufsicht Regeln für das Management von Daten für global systemrelevante Banken vor.

8) Die "Guidelines for the implementation of the framework for consolidated financial reporting (FINREP) - Revision 2 (2009)" der Europäischen Zentralbank normieren das bankaufsichtliche Meldewesen und stellen diese auf die Grundlage der IFRS.

9) Die COREP normieren das Meldewesen in Verbindung mit der EU-Eigenkapitalrichtlinie.

10) Ein Bestandteil des Asset Quality Reviews, in dem ebenfalls granulare, konsistente Kreditrisikodaten zur Beurteilung der adäquaten Eigenmittelausstattung bereitgestellt werden mussten.

11) Beschluss der Europäischen Zentralbank vom 24. Februar 2014 (a.a.O., Fn. 1).

12) So beispielsweise Sabine Lautenschläger, Mitglied des Direktoriums der Europäischen Zentralbank, in einer Stellungnahme an Mitglieder des Europäischen Parlaments vom 21. April 2015 (abrufbar unter https://www.ecb.europa.eu/ pub/pdf/other/150421letter_giegold_theurer.en.pdf).