Neben ungeklärten Fragen des Datenschutzes und der Privatsphäre verweisen sie auf möglicherweise größere Belastungen für kleine und mittlere Banken und wollen Doppelbelastungen mit anderen Meldevorschriften möglichst gering gehalten wissen. (Red.)

Im Februar 2014 gab die Europäische Zentralbank (EZB) mit dem EZB-Beschluss 2014/6 die Planung zur Erstellung eines europäischen Kreditregisters, des Analytical Credit Dataset (beziehungsweise kurz: Ana-Credit) bekannt. Dadurch soll die EZB in der Zukunft genauere Informationen über Schuldverhältnisse erhalten und diese für Aufsichts- und Regulierungszwecke und zur Überwachung der Finanzstabilität verwenden können. Gerade die Krisenprozesse auf den Finanzmärkten seit 2007 führten zu der Ansicht, dass eine verstärkte Kontrolle, basierend auf aktuelleren und granulareren Daten, notwendig ist. Diese vermutete Wirksamkeit im Rahmen der Vermeidung von Finanzkrisen ist indes nicht umsonst zu haben: Im Gegenteil werden schon jetzt einhergehende Meldebürokratie und Transaktionskosten kritisch diskutiert (stellvertretend Götzl, 2015). Tatsächlich würde Ana-Credit ein vorhandenes institutionelles Gefüge ergänzen (teilweise auch perspektivisch ablösen) und ist daher vor diesem Hintergrund zu bewerten.

Öffentliche/private Kreditregister in der Europäischen Union

Kreditinformationssysteme repräsentieren ein institutionelles Design, mit dem der asymmetrischen Informationsverteilung zwischen Mittelanbietern und Nachfragern beim Kreditvergabeprozess und den sich daraus ableitenden möglichen negativen Konsequenzen Rechnung getragen werden kann. Gemeint sind insbesondere Moral Hazard und Adverse-Selection-Effekte, die zu hohen Transaktionskosten, Kreditrationierungen und anderen Allokationsineffizienzen führen können. Aufgrund der Tatsache, dass ein funktionierender Kreditmarkt für die volkswirtschaftliche Entwicklung eines Landes von immenser Bedeutung ist, sind solche Problemfelder möglichst zu reduzieren.

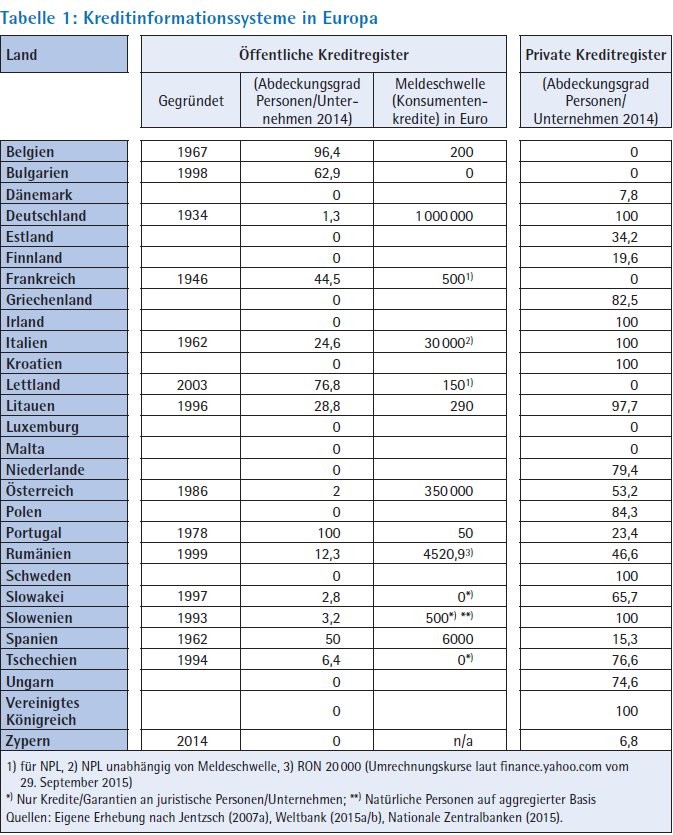

Bei Kreditauskunfteien handelt es sich um Finanzinformationsintermediäre, die vergangenheitsbezogene und aktuelle (Kredit-)Daten sammeln, auf deren Basis die Bonität von (potenziellen) (Bank-)Kunden eruiert werden kann. Durch die Auswertung sowie Verwendung dieser Informationen können anschließend Kreditvergabeentscheidungen der Mittelanbieter effizienter getroffen werden (Weltbank, 2011, Seite 7 f.). Etabliert und betrieben werden Kreditauskunfteien daher zum einen von privaten Unternehmern. Zum anderen existieren Kreditauskunfteien, die von der öffentlichen Hand betrieben werden, wobei hier die aufsichts-(rechtliche) Dimension, die Überwachung und das Erkennen von (systemischen) Risiken um gegebenenfalls entsprechende Reaktionen setzen zu können, im Vordergrund steht (Jentzsch, 2010, Seite 20 f.). Ana-Credit ist als öffentlich-rechtliche Institution angelegt. Bisher gibt es in Europa ein Nebeneinander von verschiedenen Systemen. In manchen Ländern existieren bislang keinerlei Kreditauskunfteien, in manchen nur öffentliche (Central Credit Register, kurz CCR), in manchen nur private Kreditbüros, in anderen beide parallel. Zusätzlich sind die Spezifika sowie das institutionelle Design der vorhandenen CCR teilweise sehr unterschiedlich. Gerade die Meldeschwellen, ab denen Institute (Kredit-)Daten zu liefern haben, variieren zwischen öffentlichen Kreditregistern der europäischen Staaten erheblich.

Die momentane Situation in Europa

Auch die Art und Speicherdauer der von diesen öffentlichen Registern gesammelten Daten kann sich unterscheiden (Jentzsch, 2010, Seite 21). Tabelle 1 gibt einen Überblick über die momentane Situation in Europa, wobei der Abdeckungsgrad (in Prozent) der erwachsenen Bevölkerung angibt, wie viele Personen und Unternehmen durch das jeweilige System mit Informationen zu deren Kredithistorie, offenen sowie nicht zurückgezahlten Krediten, erfasst werden.

Die Tabelle zeigt, dass im Moment keineswegs alle Länder in Europa über öffentliche Kreditauskunfteien verfügen. Ana-Credit kann diese nicht unmittelbar ersetzen, da es als Meta-Register auf Datenzulieferungen nationaler Institutionen angewiesen ist. Jedoch ist denkbar, dass Ana-Credit mittelbar zu einer Vervollständigung der nationalen Register führt, indem es nationale Entscheidungsträger anreizt, solche zu etablieren. Es ist bereits erkennbar, dass sich die vorhandenen Lücken wie unlängst im Falle Zyperns weiter verkleinern: zunächst in Malta, welches voraussichtlich ab Ende 2015 ebenfalls ein CCR haben wird, gefolgt von Irland, wo der Starttermin bei Mitte 2016 liegen dürfte (vergleiche Europäische Kommission, 2014, Seite 25), sowie weiteren Ländern, die an der Einführung solcher öffentlicher Kreditauskunfteien arbeiten (vergleiche Stallings/Tran, 2015, Seite 5). Zudem sind die nationalen Einrichtungen in ihrer Ausgestaltung (unter anderem ihren Berichtsschwellen und Abdeckungsgraden, wie besonders der Vergleich Deutschlands mit den meisten anderen Ländern verdeutlicht) nicht homogen, womit Ana-Credit überdies eine gewisse Standardisierungswirkung haben wird.

Überblick über Deutschland, Österreich und die Schweiz

In Deutschland existiert in Deutschland bereits seit 1934 die sogenannte Evidenzzentrale für Millionenkredite. Dabei handelt es sich um eine öffentliche Kreditauskunftei, welche von der Deutschen Bundesbank geführt wird und seit Beginn dieses Jahres vierteljährlich Kredite über 1 Million Euro erfasst. Die Evidenzzentrale ist Ergebnis des institutionellen Wandels, der aus den Erfahrungen der Weltwirtschaftskrise heraus entstand. Seinerzeit mit einer Meldeschwelle von 1 Million Reichsmark (vergleiche KWG in der Fassung vom 5. Dezember 1934, § 9 Abs. 1, Deutsches Reichsgesetzblatt, Teil I, Seite 1204) gestartet, ist es das älteste öffentliche Kreditregister Europas - und wie Ana-Credit eine krisengetriebene Institution. Für das (bislang aktuellste von der Bundesbank berichtete) Jahr 2013 wurden auf Basis der geltenden Meldeschwelle (siehe Tabelle 2) 553 584 Kredite erfasst. Besonders relevante Rechtsquellen sind hierfür §§ 14 (Meldeschwelle), 19 (Begriff: Kredit und Kreditnehmer) KWG sowie § 19 Großkredit- und Millionenkreditverordnung - GroMiKV (Morscher, 2015).

Neben dem öffentlichen Register existieren eine Reihe von privaten Kreditbüros, etwa neben der Schufa Holding AG, der Creditreform Boniversum GmbH, Bürgel Wirtschaftsinformationen GmbH & Co. KG auch die Infoscore Consumer Data GmbH (für eine ausführliche Darstellung der Besonderheiten vergleiche Schröder/Taeger, 2014). Somit verfügt Deutschland über ein duales System mit sowohl privaten als auch öffentlichen Kreditauskunfteien, wie dies auch bei Österreich der Fall ist.

Beispiel Österreich: In Österreich liegt die Meldeschwelle beim Zentralkreditregister, kurz ZKR (ehemals Großkreditevidenz) um einiges niedriger als in Deutschland, nämlich bei 350 000 Euro. Gesetzliche Grundlagen des Registers liefern das Bankwesengesetz (BWG), die Zentralkreditregistermeldungs-Verordnung (ZKRM-V) sowie die Verordnung über den Internationalen Austausch von Daten des zentralen Kreditregisters, wobei die Daten monatlich zu melden sind. Meldepflichtig sind gemäß § 75 BWG Kredit- und Finanzinstitute und Unternehmen der Vertragsversicherungen bei Überschreiten der Meldeschwelle an die Österreichische Nationalbank (vergleiche OeNB, 2014, Seite 1 ff.). Per 6/2015 wurden dabei 119 212 solcher Kredite an das Zentralkreditregister der Österreichischen Nationalbank gemeldet (OeNB, 2015). Hinzuzufügen ist, dass neben der einfachen Meldeschwellengröße sich sowohl Definitionen (Kredit) als auch Berichtspflichten der Banken während des angegebenen Zeit rahmens in Deutschland und Österreich mehrfach verändert und erweitert haben (vergleiche beispielsweise Schmieder, 2006, Seite 656).

Anders als in Deutschland haben die größten österreichischen Bankengruppen, welche über 800 Institute repräsentieren, jüngst eine gemeinsame Meldewesenplattform, die Austrian Reporting Services GmbH (AuRep) gestartet, welche es unter anderem ermöglichen soll, den gestiegenen Meldeanforderungen und den damit verbunden Kosten Herr zu werden, indem AuRep als Intermediär zwischen der Nationalbank und den Banken fungiert, was eine spannende und neuartige Methodik darstellt, wobei aber noch abzuwarten ist, wie sich diese in Zukunft bewähren wird und ob dies ein Modellansatz für andere Länder sein könnte (Lux/Piechocki, 2015, Seiten 661ff.).

Schweiz: In der Schweiz existiert bisher kein öffentliches Kreditregister, die privaten Kreditregister hatten im Jahr 2014 einen Abdeckungsgrad von 26,3 Prozent (Weltbank 2015a/b).

Bisherige internationale Abkommen und Datenaustausch

Neben den einzelstaatlichen Institutionen privater oder/und öffentlich-rechtlicher Natur kommt es auf dem Gebiet des Meldewesens für Kredite auch zu Kooperationslösungen: Länderübergreifende Zusammenarbeit und Datenaustausch sind nicht neu und existieren sowohl im privaten als auch im öffentlichen Bereich zwischen Zentralbanken schon seit geraumer Zeit. Aufgrund der Tatsache, dass die internationale Verflechtung mit steigender Personen- sowie Kapitalmobilität in den letzten Jahren zunahm, erscheint dies auch sinnvoll. Im öffentlichen Bereich beteiligen sich neun der insgesamt fünfzehn national existierenden öffentlichen Kreditregister daran, Informationen bezüglich der Verschuldung von Kreditnehmern auszutauschen: Nachdem sich 2003 zunächst acht Zentralbanken in einem Memorandum of Understanding über einen Datenaustausch ihrer öffentlichen Kreditregister geeinigt hatten, nehmen momentan die folgenden neun Zentralbanken daran teil: Nationale Bank van België N.V./Banque Nationale de Belgique S.A., Deutsche Bundesbank, Banco de España, Banque de France, Banca dItalia, Banco de Portugal, Banca Nationala a României, Ceskánárodní banka und Österreichische Nationalbank.

Im Rahmen dieser Kooperation werden Daten von Firmen- sowie öffentlichen Kunden ab einer Meldegrenze von 25 000 Euro jeweils am Monatsletzten (Ausnahme ist hier die Deutsche Bundesbank, die quartalsweise Daten liefert) ausgetauscht. Dieser bidirektionale Datenaustausch trat zum dritten Quartal 2010 in Kraft. Eine inhaltliche Limitierung findet insofern statt, als nur Daten zu Kreditnehmern mit Sitz im jeweiligen Staat des empfangenden Registers sowie zu inländischen Kreditnehmern übertragen werden, die dem empfangenden Register schon durch ältere Meldungen, die sich aus vergangenen oder aktuellen Forderungen zusammensetzen, bekannt sein müssen (ausführlicher Bachmann/Hameter, 2013).

Auch unter privaten Kreditbüros werden Daten ausgetauscht, wobei hier in einem ersten Schritt zwischen Auskünften über Privat- und Firmenkunden unterschieden werden muss. Bei Letzteren existieren schon seit Längerem Initiativen zur überregionalen Zusammenarbeit, wie die Netzwerke BIGNet und Eurogate. Bei Konsumentenauskünften können sowohl Expansionsstrategien, welche auf M&A-Maßnahmen beruhen, als auch grenzüberschreitende Zusammenarbeit beobachtet werden. Einzelne Auskunfteien haben so mittlerweile eine große Präsenz sowohl europa- als auch weltweit erlangt (Jentzsch, 2007b, Seiten 108f.).

In der Gesamtsicht wird deutlich, dass es zwar schon Initiativen zum Datenaustausch zwischen einigen öffentlichen Melderegistern gibt, diese jedoch bisher nicht alle Länder mit existierenden Registern umfassen und deren Charakteristika sehr unterschiedlich sind. Zudem gab es aufgrund der Tatsache, dass manche Länder noch über keine öffentliche Auskunftei verfügen, keine europaweite Abdeckung.

Granulares Kreditregister bei der EZB

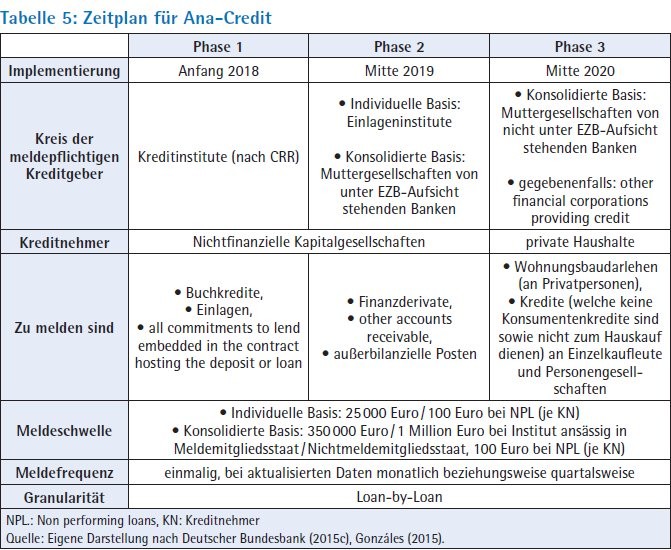

Schon seit Längerem gibt es daher Überlegungen, in welchem Ausmaß öffentliche, bisher heterogene nationale Kreditregister und deren Informationen verwendet und die Datengrundlage auf EU-Ebene adaptiert und harmonisiert werden könnte. Im Jahr 2013 wurde schließlich der Auftrag an die Joint Task Force on Analytical Credit Datasets (JTF) des Europäischen Systems der Zentralbanken (ESZB) gegeben, ein granulares Kreditregister bei der EZB aufzubauen. Die Daten für dieses Register sollen von den bereits vorhandenen beziehungsweise, falls noch keine existieren, von neu zu schaffenden nationalen öffentlichen Registern geliefert werden. Insbesondere der einheitliche europäische Bankenaufsichtsmechanismus (Single Supervisory Mechanism - SSM), aber auch andere Aufsichts- und Regulierungsorgane sollen in der Folge Zugriff auf die Daten erhalten (vergleiche beispiels weise Europäische Kommission, 2015; und ausführlicher Ritter, 2014, Seiten 4 ff.). Zum geplanten Start Anfang 2018 sollen alle Länder des Euroraums Daten liefern.

Für andere Länder gibt es zudem die Möglichkeit, sich auf freiwilliger Basis anzuschließen (Gonzáles, 2015). Die Datenübermittlung soll auf Basis des Loanby-Loan-Ansatzes nach einem vereinheitlichten Schema erfolgen. Anhand eines Fragebogens, der Anfang Mai 2014 an ausgewählte Institute verschickt wurde, sollten die Kosten in Relation zum Nutzen einer solchen Datenbank eruiert werden, wobei die damalige Liste von insgesamt 108 Datenattributen ausging (Döring/ Walther, 2015). Die aktuelle Liste vom Mai 2015 umfasst demgegenüber weit mehr Attribute, was die entsprechenden Kosten der berichtspflichtigen Institute weiter erhöhen dürfte.

Die Meldeanforderung wurde zuerst im EZB-Beschluss 2014/6 in einem vorläufigen Entwurf des Referenzberichtsschemas grob formuliert und in vier Berichtsarten mit mehreren Attributen und Anonymisierungsgraden unterschieden (vergleiche Tabelle 4).

Zwölf Kategorien

Mittlerweile beinhaltet die aktualisierte Liste 176 Attribute (inklusive Identifier) die in folgende zwölf Kategorien eingeteilt werden (Stand Mai, 2015; vergleiche Deutsche Bundesbank, 2015a): (1) Counter-party reference data, (2) Instrument, (3) Financial, (4) Counterparty-Instrument, (5) Joint liabilities, (6) Linked contract, (7) Accounting, (8) Collaterals and guarantees received, (9) Instrument - collaterals and guarantees received, (10) Counterparty credit risk data, (11) Credit risk und (12) Group of connected clients.

Erreicht beziehungsweise überschreitet ein Kreditnehmer die Meldeschwelle, die momentan bei 25 000 Euro angesiedelt ist und sich wohl im Zeitablauf noch verringern könnte, sollen die Attribute für jeden einzelnen Kreditdatensatz übermittelt werden. Liegt eine Leistungsstörung oder Wertminderung von Krediten vor, verringert sich die Schwelle auf 100 Euro für einen Kreditnehmer. Je nach Attribut sind die Daten einmalig beziehungsweise bei Änderung (zum Beispiel Stammdateninformationen), quartalsweise oder monatlich (Großteil der Attribute) in nicht anonymisierter Form an die Bundesbank zu melden, welche dann ihrerseits die Daten in anonymisierter Form (shared Ana-Credit-system) an die EZB weiterleitet (Deutsche Bundesbank, 2015b).

Es ist momentan geplant, dass Ana-Credit in drei Phasen eingeführt wird. Dabei werden die zu meldenden Daten sowie der Kreis der meldepflichtigen Kreditgeber schrittweise ausgedehnt (vergleiche Tabelle 5). Denkbar ist zudem, dass es auf nationaler Ebene teilweise zu einer früheren Implementierung als auf europäischer Ebene kommen wird. Wahrscheinlich ist hierbei, dass aufgrund deren Bedeutung die privaten Haushalte (Immobilienfinanzierung) schon früher als in Phase drei einbezogen werden. Eine verlängerte Implementierungsphase für kleinere Kreditinstitute wäre möglich, wird von der Deutschen Bundesbank aber nicht angestrebt, da dies dazu führen würde, dass die Ablösung anderer kongruenter beziehungsweise aggregierter Meldungen sich weiter verzögern würde (Deutsche Bundesbank, 2015c).

Komplexität und fehlende Abstimmung

Die Regulierungsintensität im Finanzsektor hat sich in der Folge der Finanzmarktkrise sowie der dadurch ausgelösten (Re-)Regulierung stark erhöht. Damit verbunden sind spezifische Transaktionskosten für Implementierung und Fortführung dieser und noch kommender Regularien. Laut einer Studie vom Dezember 2013 belaufen sich die Kosten für die deutsche Kreditwirtschaft für die operative Umsetzung sowie den laufenden Betrieb der Regulierungsmaßnahmen im Zeitraum von 2010 bis 2015 auf zirka 2 Milliarden Euro/Jahr, wobei hierzu noch weitere Kostenfaktoren, wie die verbesserte Eigenkapital- und Liquiditätsausstattung, hinzukommen, sodass sich die Gesamtkosten im Bereich von zirka 9 Milliarden Euro/Jahr bewegen. Diese Kosten der Regulierung werden getrieben von der (hohen) Anzahl, der Komplexität sowie der fehlenden Abstimmung und Überschneidungsfreiheit der zahlreichen Regulierungsinitiativen (vergleiche ausführlicher KPMG, 2013).

Zu dieser Problematik trägt Ana-Credit zusätzlich bei - wenngleich die Ergebnisse der von der EZB durchgeführten Umfrage zu den Kosten für Ana-Credit bisher nicht öffentlich zugänglich sind. Bekannt sind hingegen die von der EZB-Bankenaufsicht gesetzten Kosten für den Zeitraum 2014 bis 2015, welche insgesamt eine Dimension von 326 Millionen Euro umfassen und von den europäischen Banken getragen werden müssen (Deutsche Bundesbank, 2015d). Diese regulatorischen Anforderungen beziehungsweise Kosten treffen die Bankindustrie zur Unzeit, nämlich in einem Umfeld langfristig und in den letzten Jahren krisenbedingt umso schärfer reduzierter Rentabilitäten (vergleiche dazu beispielsweise Sinn/Schmundt, 2014).

Neben der Kostenbelastung für die Finanzinstitute werden vermehrt Bedenken hinsichtlich datenschutz(rechtlicher) Fragestellungen laut. Eine Nachricht, wonach die Bundesbank plane, die Meldeschwelle möglicherweise ganz wegzulassen beziehungsweise bis auf null zu senken, mag hier zusätzliche Diskussionen anheizen (vergleiche Handelsblatt, 2015). Hinzu kommt die Fragestellung, ob dies noch verhältnismäßig, der Grundsatz der Proportionalität gewahrt ist und es wirklich nötig ist, eine derart engmaschige Kontrolle durchzuführen.

Homogenisierung nachvollziehbar

Es bleibt abzuwarten, welche Änderungen es bezüglich Ana-Credit bis zum Start noch geben wird und in welchem Umfang nach einer Einführungsphase dann noch Nachjustierungen nötig sein werden. Da es sich um ein relativ junges Projekt handelt, gibt es dementsprechend zudem noch viele Unsicherheiten über die Kosten-Nutzen-Relation. Gerade aufgrund des einheitlichen Bankenaufsichtsmechanismus und der Homogenisierung des europäischen Finanzmarktes erscheint das Ansinnen grundsätzlich nachvollziehbar, die verschiedenen Regularien, zur Verfügung stehenden Finanzmarktinformationen und Aufsichtstools zu vereinheitlichen.

Eine so umfassende Datenbank wirft auf der anderen Seite naturgemäß Fragen bezüglich Datenschutz und Privatsphäre auf - es droht der gläserne Kreditkunde. Obwohl die Einführung von Ana-Credit schrittweise erfolgen soll, um die administrativen Herausforderungen und Kosten für kleinere und mittlere Institute abzufedern, scheinen sie verhältnismäßig stark betroffen. Zusätzlich würde es zumindest während einer Übergangsphase zu Doppelbelastungen im Hinblick auf das Millionenkredit-Meldewesen kommen (Götzl, 2015). Um diese Phase minimal zu halten, ist beabsichtigt, keine verlängerte Implementierungsphase (diese wäre grundsätzlich möglich bei Instituten, deren Kreditvolumen insgesamt nicht mehr als 2 Prozent des Gesamtbestandes in Deutschland ausmachen) anzustreben (Deutsche Bundesbank, 2015c). Es bleibt dann in der Folge abzuwarten, ob sich die Kosten-Nutzen-Relation von Ana-Credit mittel- und langfristig durch gegenläufige Kosten einsparungen aufgrund dann gegebenenfalls wegfallender Erhebungen verbessern wird.

Literatur

Bachmann, Elizabeth/Hameter, Markus (2014): Internationaler Datenaustausch zwischen Kreditregistern, in: Österreichische Nationalbank: Statistiken - Daten & Analysen, Q3/14, S. 41 bis 49.

Deutsche Bundesbank (2015a), Attribute mit Definitionen, online unter: http://www.bundesbank.de/Redaktion/DE/Downloads/Service/Meldewesen/Bankenstatistik/Vordrucke_XLS/attribute_mit_definitionen.xlsx?__blob=publicat..., Zugriff: 9. Oktober 2015.

Deutsche Bundesbank (2015b), Ergebnisprotokoll der Sitzung mit Vertretern und Dienstleistern des Kreditgewerbes am 3. März 2015 im Hause der Deutschen Bundesbank, online unter: http://www.bundesbank.de/Redaktion/DE/Downloads/Service/Meldewesen/Bankenstatistik/Ergebnisprotokoll_03_2015.pdf?__blob=publicationFile, Zugriff: 29. September 2015.

Deutsche Bundesbank (2015c), Sachstand: Verordnung und Methoden, online unter: http://www.bundesbank.de/Redaktion/DE/Downloads/Service/Meldewesen/Bankenstatistik/sachstand_verordnung_ methoden_anacredit_05_2015.pdf?__blob= publicationFile, Zugriff: 2. Oktober 2015.

Deutsche Bundesbank (2015d): Pressemitteilung: EZB-Bankenaufsicht setzt Aufsichtsgebühren für 2014 bis 2015 fest, Frankfurt am Main.

Döring, Falko/Walther, Tilman (2015): Das Projekt Ana-Credit - Die Schaffung eines zentralen europäischen Kreditregisters, in: Risiko Manager, o. Jg., Nr. 10, S. 21 bis 24.

Europäische Kommission (2015): Credit histories, online unter: http://ec.europa.eu/finance/finservicesretail/credit/history/index_en.htm, Zugriff: 22. Mai 2015.

Europäische Kommission (2014): European Economy: Post-Programme Surveillance for Ireland Spring 2014 Report, Occasional Paper 195, Brüssel.

EZB (2014): Beschluss der Europäischen Zentralbank vom 24. Februar 2014, EZB/2014/6, Frankfurt am Main.

González, Fernando (2015): Europäisches Kreditregister: Erhöhte Transparenz bei KMU-Darlehen durch Ana-Credit, in: Risiko Manager, o. Jg., Nr. 19, S. 1, 6 bis 7.

Götzl, Stephan (2015): Frage an Stephan Götzl ... Welche Auswirkungen hat Ana-Credit auf kleinere und mittlere Banken?, in: Zeitschrift für das gesamte Kreditwesen, 68. Jg., S. 429.

Handelsblatt (2015): Bundesbank will Meldepflicht für sämtliche Kredite, online unter: http://www.handelsblatt.com/unternehmen/bankenversicherungen/bankensindalarmiertbundesbankwillmeldepflichtfuersaemtlichekredite/v_premium_not_al..., Zugriff: 1. Oktober 2015.

Jentzsch, Nicola (2007a): Do we need a european directive for credit reporting?, in: CESifo DICE Report, Vol. 5, No. 2, S. 48 bis 54. Jentzsch, Nicola (2007b): Financial Privacy: An International Comparison of Credit Reporting Systems, 2. Auflage, Berlin et al.

Jentzsch, Nicola (2010): Zugang zu Kreditinformationen fördert Markteintritte europäischer Banken, in: Wochenbericht des DIW Berlin, Nr. 22, Berlin.

KPMG (2013): Auswirkungen regulatorischer Anforderungen, Studie, Dezember 2013, Frankfurt am Main.

Lux, Jürgen/Piechocki, Maciej (2015): Paradigmenwechsel im Meldewesen - der österreichische Ansatz als Modell für Deutschland?, in: Zeitschrift für das gesamte Kreditwesen, 68. Jg., S. 661 bis 663. Morscher, Christof (2015): Kreditinformationssysteme, in: WISU - Das Wirtschaftsstudium, 44. Jahrgang, S. 557.

Österreichische Nationalbank (2014): Ausweisrichtlinie zur Zentralkreditregistermeldungsverordnung, Wien.

Ritter, Michael (2014): Vorgaben der Bankenaufsicht, in: Günther, Frank et al. (Hrsg.): Handbuch Bankaufsichtliches Meldewesen: Vorgaben, Datenanforderungen, Umsetzungshinweise, 2. Auflage, Heidelberg, S. 1 bis 32.

Schmieder, Christian (2006): The Deutsche Bundesbank's Large Credit Database (BAKIS-M and MiMiK), in: Schmollers Jahrbuch, Band 126, S. 653 bis 663.

Schröder, Michael/Taeger, Jürgen (Hrsg., 2014): Scoring im Fokus: Ökonomische Bedeutung und rechtliche Rahmenbedingungen im internationalen Vergleich, Oldenburg.

Sinn, Walter/Schmundt, Wilhelm (2014): Deutschlands Banken 2014: Jäger des verlorenen Schatzes, München/Zürich.

Stallings, Jessica/Tran, Hung (2015): Addressing SME Financing Impediments in Europe: A Review of Recent Initiatives, iif report, Jan 12, 2015, Washington, D.C.

Weltbank (2011): General Principles for Credit Reporting, Washington, D.C.

Weltbank (2015a): Public credit registry coverage (% of adults), http://data.worldbank.org/indicator/ IC.CRD.PUBL.ZS, Zugriff: 9. Mai 2015.

Weltbank (2015b): Private credit bureau coverage (% of adults), http://data.worldbank.org/indicator/IC. CRD.PRVT.ZS/countries, Zugriff: 9. Mai 2015.