Der lange Marsch der Anleger durch die Zinswüste geht weiter: Ankündigungen für neue Zinssenkungen, wie erst kürzlich die der Europäischen Zentralbank, die vor einem Jahr noch undenkbar waren, machen deutlich, dass die Herausforderungen für Investoren zukünftig eher größer als kleiner werden. Die Hoffnung, dass der Nullzins in Europa bald der Geschichte angehört, hat sich nicht erfüllt. Damit stehen institutionelle Anleger weiter vor der Mammutaufgabe, mit den ihnen anvertrauten Vermögen beispielsweise langfristig zugesagte Pensionen zu zahlen oder Erträge für die Arbeit ihrer Stiftungen zu erwirtschaften. Hunderttausende von Menschen sind direkt oder indirekt darauf angewiesen, dass hier weitsichtige Entscheidungen getroffen werden.

Die diesjährige Spezialfonds-Analyse von Universal-Investment zeigt, wie professionelle Investoren dieser Entwicklung schon länger Rechnung tragen. Insgesamt wird auf der Plattform per Ende Juni 2019 ein Anlagevolumen von 322 Milliarden Euro verwaltet - das sind rund 18 Prozent des beim BVI erfassten Spezialfondsvermögens von 1716 Milliarden Euro. Auch im achten Jahr der 360-Grad-Analyse wuchsen die Anlagevolumina deutlich an: Im Vergleich zum selben Zeitpunkt des vergangenen Jahres stiegen sie um 13 Prozent.

Starke Nachfrage nach Immobilien und Alternative Investments

Der anhaltende Abwärtstrend bei den Zinssätzen hat dazu geführt, dass sich Altersvorsorgeeinrichtungen, Pensionsfonds oder Stiftungen immer häufiger für Immobilien und Alternative Investments entscheiden, wie ein Blick auf die Entwicklung der Volumina über die vergangenen zwölf Monate bestätigt. Mittlerweile machen Immobilien brutto bereits 21 Milliarden Euro oder mehr als sechs Prozent des Gesamtvermögens auf der Plattform von Universal-Investment aus. Das bedeutet eine Verdoppelung der Gelder, die innerhalb der letzten drei Jahre beispielsweise in Einkaufszentren, Bürohäuser oder im Wohnungsbau angelegt wurden.

Auch die Anlagen in Alternative Investments steigen kontinuierlich: Waren es Anfang 2011 noch überschaubare drei Milliarden Euro, so stecken aktuell fast 40 Milliarden und damit über zwölf Prozent des Gesamtanlagevermögens in dieser Assetklasse, die neben Equity- und Debt-Strukturen auch Investments in Hedgefonds (10 Prozent) umfasst.

Mehr als 23 Milliarden oder 60 Prozent davon haben die Verantwortlichen zurzeit in Eigenkapitalstrukturen angelegt: Davon ist Private Equity mit fast zehn Milliarden Euro der größte Posten; im Vergleich zu knappen vier Milliarden Anfang 2017 stieg das Volumen hier beachtlich. Fremdkapitalstrukturen wie Finanzierungen von Infrastrukturprojekten, Immobilienfinanzierungen oder Kommunaldarlehen machen etwa 17 Prozent der analysierten Alternative Investments aus - eine Steigerung von über 40 Prozent in den letzten drei Jahren.

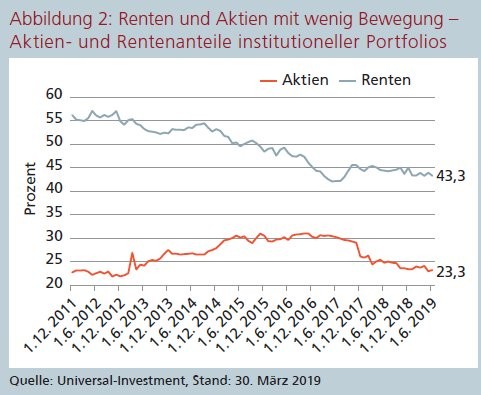

Renten und Aktien mit wenig Bewegung

Der Trend geht zu einer größeren Vielfalt in dieser Assetklasse zum Beispiel durch Private Equity Real Estate (PERE), also Beteiligungskapital in Grundstücken oder Immobilien, die nicht an der Börse gehandelt werden. Das Volumen von PERE-Strukturen hat sich in den letzten drei Jahren verdoppelt.

Die Rentenanteile der Spezialfonds gingen im Jahresvergleich leicht zurück. Per 30. Juni waren es mit rund 140 Milliarden noch 44,3 Prozent - ein Minus von einem Prozent zum gleichen Datum im Jahr 2018. Insgesamt ist der Anteil der Anleihen seit Beginn der Analysen vor acht Jahren von seinerzeit 56 Prozent stetig gesunken. Doch trotz anhaltend niedriger Zinsen und der Aussicht auf noch stärker negative Erträge sind die Rentenvolumina bemerkenswert stabil, stellen aber die institutionellen Anleger immer mehr vor die Herausforderung, der Erwirtschaftung ordentlicher Erträge bei gleichzeitiger Beachtung der - auch aufsichtsrechtlichen - Risikobegrenzung.

Staatsanleihen stark nachgefragt - trotz negativer Renditen

Auch das Aktienexposure der analysierten Fonds sank in den vergangenen zwölf Monaten leicht von 24,8 auf 23,3 Prozent per Ende Juni 2019. Und das, obwohl die Aktienmärkte die Kurskorrekturen vom Herbst und Winter mittlerweile gut wieder aufholen konnten. Insgesamt lässt sich ein Rückgang bei der Allokation in dieser Anlageklasse beobachten: Anfang 2015 lag die durchschnittliche Aktienquote noch bei 30,5 Prozent. Das kann als Zeichen einer gewissen Zurückhaltung der professionellen Anleger interpretiert werden. Steigende geopolitische Risiken und sich abschwächende Wachstumserwartungen der Unternehmen lassen sie vorsichtiger agieren.

Ein Blick auf die einzelnen Rentensegmente zeigt, dass Staatsanleihen trotz negativer Renditen gleichbleibend stark nachgefragt sind. Hier gibt es kaum eine Veränderung seit dem Sommer 2018. Ein anderes Bild ergibt sich bei den Unternehmensanleihen: Lange waren sie beliebt bei Investoren, weil ihre Renditen etwas besser waren als bei den staatlichen Emittenten. Da aber auch die Unternehmen für gute Bonität nur noch Niedrigstzinsen zahlen müssen, um das höhere Ausfallrisiko zu kompensieren, halten sich die Profis hier etwas zurück.

In den vergangenen drei Jahren sank der Anteil der Corporate Bonds von 34 auf aktuell 27 Prozent, mit einem nur minimalen Rückgang seit Juni 2018. Dennoch sind Unternehmensanleihen mit fast 27 Prozent noch immer die stärkste Gruppe bei den festverzinslichen Anlagen.

Je nach Anliegergruppe unterschiedliche Entwicklungen

Auffallend entwickelt haben sich die Anlagevolumina von Pfandbriefen beziehungsweise Covered Bonds. Einst galten sie als feste Säule unter den Festverzinslichen, doch durch das Ankaufprogramm der EZB waren sie für einige Zeit nur noch sehr limitiert am Markt zu haben. Der Effekt: Ihr Anteil am gesamten Rentensegment lag im Jahr 2016 nur noch bei sechs Prozent. Aktuell ist er wieder auf mehr als elf Prozent angestiegen. Anlagen in Loans und Schuldscheindarlehen halten sich relativ konstant bei fünf Prozent. Sie haben sich seit 2014 als Investment etabliert, nachdem sie bis dahin kaum eine Rolle gespielt hatten.

Die Relation von Renten zu Aktien ist nicht bei allen Anlegergruppen identisch. Bei den beiden größten Anlegergruppen auf der Universal-Investment-Plattform ist das Verhältnis in den letzten drei Jahren stabil geblieben: Pensionskassen und Versorgungseinrichtungen reduzierten den Anteil der Renten leicht von 35 auf 32 Prozent, der Aktienanteil sank von 26 auf 24 Prozent.

Bei Unternehmen blieb das ungefähre Verhältnis von 50 Prozent Anleihen zu 30 Prozent Aktien über die Jahre beinahe unverändert. Hiervon unterscheiden sich die Portfolios von Versicherungen, der drittgrößten Anlegergruppe: Sie haben ihre Aktienanteile in drei Jahren von 23 auf 31 Prozent ausgebaut und ihre festverzinsliche Position von fast 60 Prozent auf 41 Prozent stark zurückgefahren.

Alternative Instrumente - die Stütze der Performance

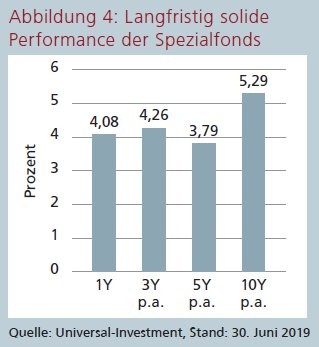

Ein Blick auf die langfristige Entwicklung der Spezialfonds zeigt, wie wirkungsvoll eine sorgfältig durchdachte Strategie gerade in schwierigen Zeiten ist: Hatte sich die durchschnittliche Performance auf Jahressicht per Ende 2018 durch die Kurskorrekturen an den Aktienmärkten ins Minus entwickelt, machten die Profis diesen Rückgang in den ersten sechs Monaten diesen Jahres mehr als wett. Per Ende Juni 2019 lag die durchschnittliche Performance für die zurückliegenden zwölf Monate bei 4,08 Prozent. Im Zehnjahresvergleich erwirtschafteten institutionelle Investoren ansehnliche 5,29 Prozent per annum (Abbildung 4). Das ist fast ein ganzes Prozent mehr als per Ende Juni 2018. Erstmals beeinflusst das Performance-Tal, das durch die Finanzkrise 2008 entstanden war, den Schnitt nicht mehr.

Dabei hat sich der Einsatz alternativer Anlagen bei der Wertentwicklung stark bemerkbar gemacht: Investments in Private Equity steigerten ihre Performance auf Jahressicht um 10,5 Prozent. Über fünf Jahre erzielten sie über elf Prozent pro Jahr. Im Vergleich dazu brachten reine Aktienfonds auf Jahressicht drei und in fünf Jahren etwas mehr als sechs Prozent.

Gesamtanlage immer komplexer

Die breitere Diversifizierung der Port folios durch Immobilien und Alternative Investments machen die Gesamtanlage also attraktiver, aber auch komplexer. So wird der Einsatz wertsichernder Strategien immer wichtiger. Durch das Overlay-Management beispielsweise können die Verantwortlichen ihre Erträge ausbauen und das Investment passgenau zur gewünschten oder auch regulatorisch notwendigen Risikostruktur steuern.

Mit Bedacht und einem sicheren Blick für neue Ertragsmöglichkeiten haben institutionelle Investoren es geschafft, die ihnen anvertrauten Gelder auch in den vergangenen zwölf Monaten gut zu managen - trotz turbulenter Märkte, politischer Unruhen und wirtschaftlicher Unsicherheiten. Das gibt Hoffnung, dass sie auch die Fortsetzung der Durststrecke am Rentenmarkt meistern werden.