Im Juni 2018 wurde von der BaFin das Rundschreiben 09/2018 (BA) - Zinsänderungsrisiken im Anlagebuch veröffentlicht. Das Schreiben ist an die deutschen Kreditinstitute adressiert und enthält Vorgaben, die von den Instituten bei der Berechnung der Auswirkungen einer plötzlichen und unerwarteten Zinsveränderung zu berücksichtigen sind. Mithilfe der berechneten und berichteten Werte sollen die nationalen Aufsichtsbehörden in die Lage versetzt werden, das Zinsänderungsrisiko der Institute zu überprüfen und zu bewerten.

Im Juni 2018 wurde von der BaFin das Rundschreiben 09/2018 (BA) - Zinsänderungsrisiken im Anlagebuch veröffentlicht. Das Schreiben ist an die deutschen Kreditinstitute adressiert und enthält Vorgaben, die von den Instituten bei der Berechnung der Auswirkungen einer plötzlichen und unerwarteten Zinsveränderung zu berücksichtigen sind. Mithilfe der berechneten und berichteten Werte sollen die nationalen Aufsichtsbehörden in die Lage versetzt werden, das Zinsänderungsrisiko der Institute zu überprüfen und zu bewerten. Die Überprüfung und Bewertung des Zinsänderungsrisikos ist somit ein Teil der regulatorischen Überwachung von Kreditinstituten, deren Ziele einerseits der Schutz der Gläubiger vor Vermögensverlusten (insbesondere der Ein leger) und anderseits die Erhaltung der Funktionsfähigkeit des Bankensektors sind.

Im vorliegenden Beitrag soll zunächst allgemein die aufsichtliche Bewertung des Zinsänderungsrisikos dargestellt werden. Im Anschluss wird das Rundschreiben 9/2018 mit dem abgelösten Vorgängerrundschreiben 11/2011 verglichen und die zentralen Änderungen herausgestellt. Daran schließt sich eine kritische Diskussion von bestehenden und entstandenen Problemfeldern an.

Ausprägungen des Zinsänderungsrisikos

Aufgrund der großen Bedeutung des Zinserfolgs für den gesamten Erfolg eines Kreditinstituts besitzt das Zinsänderungsrisiko auch eine zentrale Rolle innerhalb der bankbetrieblichen Risiken. Das Zinsänderungsrisiko ist dabei als Gefahr einer negativen Abweichung des realisierten Erfolgs vom erwarteten Erfolg aufgrund von Veränderungen der Marktzinssätze definiert. Da für Kreditinstitute sowohl eine barwertorientierte als auch eine periodenorientierte beziehungsweise GuV-orientierte Ergebnisperspektive von Bedeutung sein können, existiert auch eine barwert- und eine perioden- beziehungsweise GuV-orientierte Ausprägung des Zinsänderungsrisikos:

- Barwertiges Zinsänderungsrisiko: Der Barwert des Zinsbuchs weicht aufgrund einer Zinsveränderung negativ vom erwarteten Barwert ab.

- Periodisches Zinsänderungsrisiko: Durch die Entwicklung der Marktzinssätze unterschreitet der erzielte periodische Zinsüberschuss eines Kreditinstituts, das heißt die Differenz zwischen den Zinserträgen und den -aufwendungen, den erwarteten Zinsüberschuss.

- GuV-orientiertes Zinsänderungsrisiko: Das Zinsänderungsrisiko ist in dieser Perspektive als Gefahr definiert, dass es zu einer negativen Abweichung des erzielten GuV-Erfolgs vom erwarteten Erfolg kommt und der Ergebnisrückgang auf eine Zinsänderung zurückzuführen ist. Die Zinsveränderung kann sich dabei über den Zinsüberschuss, aber auf über Abschreibungen beziehungsweise die Bildung von Rückstellungen auf den GuV-Erfolg auswirken.

In den drei Perspektiven ist das Risiko stets in einer Veränderung der Marktzinssätze begründet. Für die drei Ergebnisperspektiven kann keine allgemeingültige Aussage getroffen werden, ob ein Zinsanstieg oder ein Zinsrückgang zu einer negativen Abweichung des erzielten vom erwarteten Erfolg führt. Vielmehr sind die institutsindividuelle Geschäftsstruktur und die sich ergebende Fristigkeitsstruktur der Aktiva und Passiva zu berücksichtigen.

Aufsichtliche Bewertung des Zinsänderungsrisikos

Die Überprüfung und Bewertung des Zinsänderungsrisikos durch die nationalen Aufsichtsbehörden wurde bereits in der Richtlinie 2006/48/EG (Bankenrichtlinie) gefordert. Nach Artikel 124 Abs. 5 mussten die nationalen Aufsichtsbehörden Maßnahmen ergreifen, wenn sich der wirtschaftliche Wert eines Kreditinstituts aufgrund einer plötzlichen und unerwarteten Zinsveränderung (Zinsschock) um 20 Prozent der Eigenmittel verringert. Für die deutschen Aufsichtsbehörden konkretisierte das Rundschreiben 11/2011 (BA) - Zinsänderungsrisiken im Anlagebuch die Forderung des Artikels 124.

Mit der Verabschiedung des CRD-IV-Pakets (Capital Requirements Directive) wurde die Bankenrichtlinie aufgehoben und durch neue Regelungen ersetzt. Im CRD-IV-Paket wird dabei insbesondere die Überprüfung und Bewertung der Risiken gefordert, denen sich Kreditinstitute im Rahmen ihrer Geschäftstätigkeit aussetzen. So sind die nationalen Aufsichtsbehörden unter anderem gemäß Artikel 97 der Richtlinie 2013/36/EU zur Überprüfung und Bewertung des institutsinternen Risikomanagements verpflichtet. Im Absatz 5 des Artikels 98 wird speziell auch die Überprüfung und Bewertung des Zinsänderungsrisikos verlangt.

Zur Umsetzung der sich aus dem CRD-IV-Paket ergebenden gesetzlichen Neuerungen wurde das Rundschreiben 11/2011 durch das Rundschreiben 9/2018 (BA) - Zinsänderungsrisiken im Anlagebuch ersetzt. Wie das vorherige Rundschreiben konkretisiert das Rundschreiben 9/2018 die gesetzlichen Vorgaben zum sogenannten Zinsschock. Mithilfe der im Rundschreiben enthaltenen Vorgaben soll es den nationalen Aufsichtsbehörden ermöglicht werden, eine objektive und vergleichbare Beurteilung der Zinsänderungsrisiken der überwachten Kreditinstitute vorzunehmen.

Selbstverpflichtung der Kreditinstitute

Die Kreditinstitute sind verpflichtet, die Auswirkungen der definierten plötzlichen und unerwarteten Zinsveränderung selbst zu bestimmen und regelmäßig an die Bundesbank zu berichten. Dazu müssen die Kreditinstitute zunächst den aktuellen Barwert des Zinsbuchs ermitteln, indem sie den Zinsbuchzahlungsstrom auf Basis der vorliegenden Zinsstruktur bewerten.

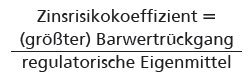

Anschließend ist der Barwert ebenfalls für zwei alternative Zinsszenarien (Szenario 1 und Szenario 2) zu bestimmen, wobei von einer Ad-hoc-Zinsverschiebung auszugehen ist. Im Anschluss muss für jedes Szenario die Differenz zwischen dem vorliegenden Ist-Barwert und dem Barwert des Szenarios gebildet werden. Der (wertmäßig größere) Barwertrückgang ist anschließend durch die regulatorischen Eigenmittel zu dividieren, das Verhältnis wird als Zinsrisikokoeffizient bezeichnet.

Für die nationalen Aufsichtsbehörden bilden die übermittelten Ergebnisse die Entscheidungsbasis, ob und welche Maßnahmen zu ergreifen sind. Das Rundschreiben stellt auf den Barwert und die Barwertveränderungen ab. Damit ist für die aufsichtliche Beurteilung des Zinsänderungsrisikos eines Instituts das barwertige Zinsrisiko zu betrachten.

Trotz des gleichen Aufbaus der beiden Rundschreiben weist das Rundschreiben 9/2018 deutliche inhaltliche Veränderungen im Vergleich zum alten Rundschreiben auf. Im Folgenden werden die zentralen Anpassungen und deren Auswirkungen skizziert.

In "1. Einleitung" wird den nationalen Aufsichtsbehörden ein größerer Handlungsspielraum eingeräumt. Während im Rundschreiben 11/2011 die nationalen Aufsichtsbehörden (erst) ab einem zinsänderungsbedingten Rückgang der regulatorischen Eigenmittel um 20 Prozent zur Ergreifung von Maßnahmen angehalten waren, erweitert das Rundschreiben 9/2018 die Eingriffsmöglichkeiten. Nach dem Rundschreiben 9/2018 haben die zuständigen Behörden "zumindest dann Maßnahmen zu ergreifen", wenn ein Wertrückgang um mehr als 20 Prozent eintreten würde. Bereits im Anschreiben zum Rundschreiben wird darauf hingewiesen, dass durch diese Formulierung die zuständigen Behörden auch bei geringeren Wertrückgängen aktiv werden können.

Bemessung der Zinsänderung

Auch die möglichen Maßnahmen wurden erweitert, insbesondere kann aufgrund des Zinsschock-Ergebnisses auch der aufsichtliche SREP-Zuschlag überprüft und gegebenenfalls angepasst werden. Der SREP-Zuschlag beeinflusst dabei die vorzuhaltenden Eigenmittel, das heißt, ein hoher Zinsrisikokoeffizient kann zu einem höheren SREP-Zuschlag und damit zu einem höheren Eigenmittelbedarf führen. Weitere Änderungen sind in "2. Anwenderkreis" festzustellen. Zunächst wird hier explizit darauf hingewiesen, dass die KfW die Anforderungen des Rundschreibens beachten muss. Zusätzlich werden die Pflichten für die Institute, die unter der Aufsicht der EZB stehen, konkretisiert. Diese Institute können die Meldepflichten des Rundschreibens dadurch erfüllen, dass sie die bereits für die EZB ermittelten Daten an die Bundesbank und die BaFin übermitteln.

Im Kapitel "3. Bemessung der plötzlichen und unerwarteten Zinsänderung" erfolgt im Rundschreiben 9/2018 eine Erläuterung vor dem Hintergrund der aktuellen Zinssituation. Wie bereits im Rundschreiben 11/2011 ist die plötzliche und unerwartete Zinsänderung als Ad-hoc-Parallelverschiebung der gesamten Zinskurve um 200 BP nach oben und nach unten auszugestalten. Das Rundschreiben 11/2011 enthielt jedoch eine Untergrenze der Zinskurve, die bei 0 Prozent lag, das heißt, aus der Zinsveränderung sollten an keiner Stützstelle der Zinskurve negative Zinssätze resultieren. Im derzeitigen Zinsumfeld sind jedoch bereits die Ausgangszinssätze zum Teil negativ, sodass im Rundschreiben 9/2018 eine Anpassung der Vorgehensweise notwendig wurde. Negative Ausgangszinssätze werden im Szenario 2 (- 200 BP) nicht weiter verringert, positive Ausgangszinssätze werden jedoch im Extremfall auf 0 Prozent gesenkt. Im Szenario 1 (+ 200 BP) werden die Ausgangszinssätze unabhängig vom vorliegenden Niveau um 200 BP erhöht. Im Gegensatz zum Rundschreiben 11/2011 werden im Rundschreiben 09/2018 somit insbesondere für das Szenario 2 explizit negative Zinssätze zugelassen.

Zinsbuchbarwert als zentrale Größe

Im Kapitel 4.1 des Rundschreibens 9/2018 wird der Zinsbuchbarwert als zentrale Größe definiert, dessen zinsinduzierte Veränderung in den Szenarien ins Verhältnis zu den Eigenmitteln zu setzen ist. Im Gegensatz zum abgelösten Rundschreiben müssen Kreditinstitute somit andernfalls eine barwertige Betrachtung vornehmen, dass GuV-orientierte Ausweichverfahren wurde gestrichen. Darüber hinaus wird gemäß des Rundschreibens 9/2018 den Kreditinstituten die Option eingeräumt, den Zahlungsstrom des Zinsbuchs entweder inklusive der Margenzahlungen aufzustellen oder die Margenzahlungen nicht zu berücksichtigen. Zuvor war die Berücksichtigung der Margenzahlungen explizit vorgeschrieben.

Auch hinsichtlich der einzubeziehenden Positionen ist es zu Anpassungen gekommen, die im Kapitel 4.3 definiert werden. Während im Rundschreiben 11/2011 grundsätzlich alle zinssensitiven außerbilanziellen und zinstragenden bilanziellen Positionen in die Berechnung einzubeziehen waren, wird im Rundschreiben 9/2018 die Berücksichtigung der zinssensitiven bilanziellen und außerbilanzielle Positionen gefordert. Das Rundschreiben 9/2018 ist damit weiter gefasst, da auch zinssensitive, aber nicht zinstragende bilanzielle Positionen zu erfassen sind. Zusätzlich wird die Berücksichtigung von Optionskomponenten, die in Bankprodukten enthalten sein können, konkretisiert. Grundsätzlich waren Optionskomponenten jedoch bereits gemäß des Rundschreibens 11/2011 in die Berechnung des Zinsrisikokoeffizienten zu integrieren. Nach dem Rundschreiben 09/2018 sind darüber hinaus auch unmittelbare Pensionsverpflichtungen der Kreditinstitute bei der Ermittlung der Barwertveränderung zu berücksichtigen, das heißt, die Pensionsverpflichtungen werden dem Zinsbuch zugerechnet.

Auch die Anforderungen an die Erfüllung der aufsichtlichen Informationsbedürfnisse (5. Kapitel) haben sich verändert. Im Rundschreiben 11/2011 wurde von den Kreditinstituten gefordert, dass die absolute Barwertveränderung und der Zinsrisikokoeffizient der beiden Szenarien an die nationalen Aufsichtsbehörden regelmäßig berichtet werden müssen. Das Rundschreiben 9/2018 erweitert die zu berichtenden Informationen, zusätzlich muss der Deutschen Bundesbank die Höhe des Zinsbuchbarwerts vor der Anwendung der plötzlichen und unerwarteten Zinsveränderung berichtet werden. Darüber hinaus müssen die nationalen Aufsichtsbehörden informiert werden, ob das jeweilige Kreditinstitut die Margen bei der Aufstellung des Gesamtzahlungsstroms berücksichtigt oder es unterlässt.

Ausgestaltung unerwarteter Zinsveränderung

Das vorherige Kapitel hat gezeigt, dass das Rundschreiben 9/2018 grundsätzlich auf dem vorherigen Rundschreiben aufbaut und identische Regelungsgebiete enthält. Vor dem Hintergrund der Zielsetzung des Rundschreibens, das heißt der Beurteilung der Zinsänderungsrisiken im Anlagebuch durch die Aufsicht, ist jedoch festzustellen, dass bestimmte Problemfelder weiter bestehen und zum Teil neu entstanden sind. Bereits beim abgelösten Rundschreiben 11/2011 wurde die konzeptionelle Ausgestaltung des Zinsschocks als Ad-hoc-Parallelverschiebung kritisiert. Die unterstellte Form der Zinsänderung spiegelt ein extremes, in der Realität nicht beobachtbares Ereignis wider. Das Ergebnis der Ad-hoc-Zinsveränderung, die im Rundschreiben unterstellt wird, ist für die Kreditinstitute somit nicht (primär) steuerungsrelevant, da diese sehr kurzfristige Sichtweise nicht zur dynamischen internen Steuerungslogik passt.

Darüber hinaus vermittelt das Ergebnis der Parallelverschiebung den nationalen Aufsichtsbehörden unter Umständen ein falsches Bild des Zinsrisikos der Institute. So kann eine geringer ausgeprägte, aber nicht parallele Veränderung der Zinsstrukturkurve eine größere Gefahr als die Parallelverschiebung darstellen. Dieses konzeptionelle Problem besteht im Rund schreiben 9/2018 fort.

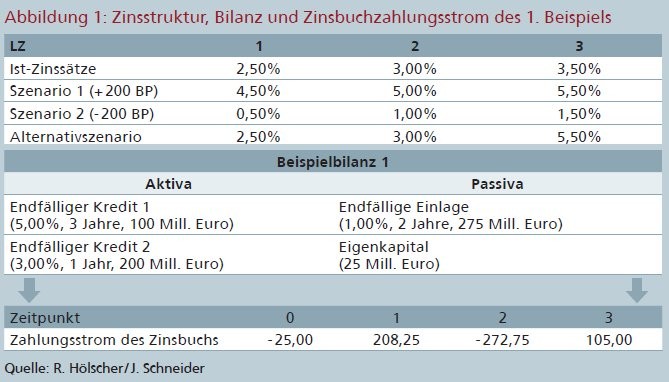

Die Unterschätzung des im Anlagebuch eines Kreditinstituts enthaltenen Zinsänderungsrisikos durch die parallele Ad-hoc-Zinsverschiebung soll im Folgenden anhand eines Beispiels verdeutlicht werden. Dabei werden eine einfache Bilanzstruktur sowie eine positive Zinsstruktur unterstellt, die in Abbildung 1 dargestellt sind. Zusätzlich ist der resultierende Zahlungsstrom des Zinsbuchs angegeben.

Zinsstruktur, Bilanz und Zinsbuchzahlungsstrom

Der Zahlungsstrom des Zinsbuchs wird zunächst auf Basis der Ist-Zinssätze bewertet, der resultierende Barwert beträgt 15,75 Millionen Euro. Zusätzlich werden die beiden Barwerte dargestellt, die für die beiden Szenarien (+ 200 BP beziehungsweise - 200 BP) berechnet werden können. Während sich im Szenario 1 ein Anstieg des Barwerts ergibt, nimmt der Zinsbuchbarwert im Szenario 2 um 0,52 Millionen Euro ab. Bei einem Eigenkapital in Höhe von 25 Millionen Euro, das in diesem und den folgenden Beispielen als regulatorische Eigenmittel gemäß Artikel 25 der Verordnung (EU) 575/2013 angesehen wird, ergibt sich ein Zinsrisikokoeffizient von 2,08 Prozent (- 0,52 / 25,00 Millionen Euro).

Wird alternativ lediglich ein Anstieg des Dreijahreszinssatz um 2 Prozent bei Konstanz der restlichen Zinssätze unterstellt, ergibt sich ein neuer Barwert von 10,14 Millionen Euro, das heißt, es kommt zu einem Rückgang des Barwerts von 5,61 Millionen Euro. Der Zinsrisikokoeffizient liegt somit bei 22,45 Prozent und damit beim zirka zehnfachen des Wertes, der aus dem Szenario 2 gemäß Rundschreiben 9/2018 resultiert (vergleiche Abbildung 2).

Dieses einfache Beispiel zeigt, dass eine nicht gleichmäßige Veränderung der Zinsstruktur eine deutlich höhere Gefahr für das angenommene Zinsbuch darstellt. Sofern aufgrund der Bilanzstruktur in einigen Zeitpunkten Einzahlungsüberhänge vorliegen und in anderen Zeitpunkten Auszahlungsüberhänge zu beobachten sind, bringt eine Parallelverschiebung der kompletten Zinsstruktur in der Regel nicht die größte Gefahr für den Zinsbuchbarwert zum Ausdruck. Durch den auf Basis des Rundschreibens ermittelten Zinsrisikokoeffizienten kann somit ein unzutreffender Eindruck des Zinsrisikos entstehen. Bilanzstrukturen und die daraus resultierenden Zahlungsströme können wie im Beispiel eine geringe Sensitivität gegenüber einer Parallelverschiebung aufweisen, obwohl andere Zinsveränderungen zu erheblichen Wertveränderungen führen können.

Berücksichtigung negativer Zinssätze

Das Rundschreiben 9/2018 enthält explizit einen Hinweis auf die Negativzinsphase sowie im Vergleich zum Rundschreiben 11/2011 eine Erweiterung zur Berücksichtigung von negativen Zinssätzen. Jedoch erscheinen die entsprechenden Vorgaben des Rundschreibens 9/2018 nicht willkürfrei. Die Vorgabe, negative Zinssätze im Szenario 2 nicht weiter zu verringern, ist bei einer Betrachtung der jüngeren Zinsentwicklung kritisch zu sehen. So sanken am Rentenmarkt beispielsweise die Zinssätze vom 31. Dezember 2015 bis zum 31. Dezember 2016, obwohl am Ende des Jahres 2015 bereits negative Zinssätze vorlagen.

Dies verdeutlicht, dass auch negative Zinssätze noch weiter absinken können. Auch die Untergrenze von 0 Prozent im Szenario 2, wenn der Zinssatz an einer Stützstelle vor der Ad-hoc-Zinssenkung unter 2 Prozent liegt, ist ökonomisch nicht zu begründen. Zusätzlich kann dies dazu führen, dass sich keine Parallelverschiebung, sondern vielmehr eine Drehung der Zinskurve ergibt und die zinsbedingte Wertveränderung unterschätzt wird. Grundsätzlich ist dieses Problemfeld zwar insbesondere für Zinsbücher relevant, die eine (selten zu beobachtende) negative Fristentransformation aufweisen, da bei einer positiven Fristentransformation das Szenario 1 mit einem (höheren) Barwertrückgang verbunden sein wird. Sofern die Zinsstruktur an allen Stützstellen jedoch negative Zinssätze besitzt, führt das Szenario 2 zu keiner Barwertveränderung. Dieses Ergebnis ist grundsätzlich ökonomisch nicht nachvollziehbar und hat bei einer negativen Fristentransformation eine Risikounterschätzung zur Folge.

Auch die resultierende Risikounterschätzung soll anhand einer Beispielzinsbuchstruktur verdeutlicht werden, die durch eine negative Fristentransformation gekennzeichnet ist (vergleiche Abbildung 3).

Die unterstellte Zinsstruktur ist im ein- und zweijährigen Laufzeitbereich negativ, während der dreijährige Zinssatz bei 0 Prozent liegt. Auch für dieses Beispiel wird zunächst der Barwert für die Ist-Zinsstruktur ermittelt, dieser beträgt 4,17 Millionen Euro. Im Szenario 1 ergibt sich für die Beispielsituation eine deutliche Zunahme des Zinsbuchbarwerts. Da die Zinsstruktur keine positiven Zinssätze aufweist, ist die Zinsstruktur des Szenarios 2 identisch zur Ausgangszinsstruktur und der Zinsbuchbarwert im Szenario 2 beträgt naturgemäß weiterhin 4,17 Millionen Euro. Die Auswirkungen der Vorgaben des Rundschreibens auf das Ergebnis werden deutlich, wenn alternativ die Zinssätze tatsächlich um 200 BP verringert werden. In diesem Fall ergibt sich ein Zinsbuchbarwert von - 6,92 Millionen Euro, das Verhältnis der Barwertveränderung zu den Eigenmitteln würde bei 44,36 Prozent liegen.

Das Beispiel verdeutlicht somit, dass die Kappung der abwärtsgerichteten Parallelverschiebung zu ökonomisch unplausiblen Ergebnissen sowie einer Risikounterschätzung führen kann. Erwarten Kreditinstitute in der aktuellen Negativzinsphase einen Zinsanstieg und gehen eine negative Fristentransformation ein, stellt ein weiterer Zinsrückgang eine Bedrohung für das Zinsergebnis der Kreditinstitute dar.

Durch die Vorgaben des Rundschreibens wird jedoch ein Koeffizient von 0,00 Prozent ausgewiesen, das heißt, in keinem der beiden Szenarien würde ein Barwertverlust resultieren. Liegt eine (hohe) Barwertzunahme im Szenario 1 und ein geringer beziehungsweise kein Barwertverlust im Szenario 2 vor, deutet dies auf eine Unterschätzung des Zinsänderungsrisikos aufgrund der Begrenzung des Zinsrückgangs hin. Ohne weitere Informationen können die Aufsichtsbehörden nur aufgrund der gemeldeten Barwertveränderungen und Koeffizienten jedoch keine endgültige Beurteilung des Zinsänderungsrisikos vornehmen.

Berücksichtigung von Margen

Die Wahlfreiheit, die Margen in den Zahlungsstrom zu integrieren oder es zu unterlassen, beeinträchtigt die Vergleichbarkeit und Objektivität der Ergebnisse. Kreditinstitute müssen einerseits die nationalen Aufsichtsbehörden informieren, wie die Margenzahlungen berücksichtigt wurden. Andererseits lassen sich die Auswirkungen der Margenzahlungen auf die Zinssensitivität ohne Informationen zur Margenhöhe nicht beurteilen. Grundsätzlich erhöhen die Margen von Aktivpositionen den Zahlungsstrom, während bei Passivgeschäften die Marge den Zahlungsstrom verringern.

Werden Margen erfasst, nehmen Netto-Einzahlungsüberhänge zu, während Netto-Auszahlungsüberhänge zurückgehen. Da Zinsbücher in der Regel eine positive Fristentransformation aufweisen und sich somit Einzahlungsüberhänge im langfristigen Bereich ergeben, sind die Barwertschwankungen größer, wenn die Margen erfasst werden. Bleiben dagegen die Margen bei der Ermittlung des Zinsbuchzahlungsstroms außen vor, gehen die Barwertveränderungen zurück. Ohne Kenntnisse der Margenhöhen kann von den Aufsichtsbehörden jedoch nicht abgeschätzt werden, welche Unterschiede hinsichtlich der Barwertveränderungen auf die (Nicht-)Berücksichtigung der Margenzahlungen zurückzuführen sind.

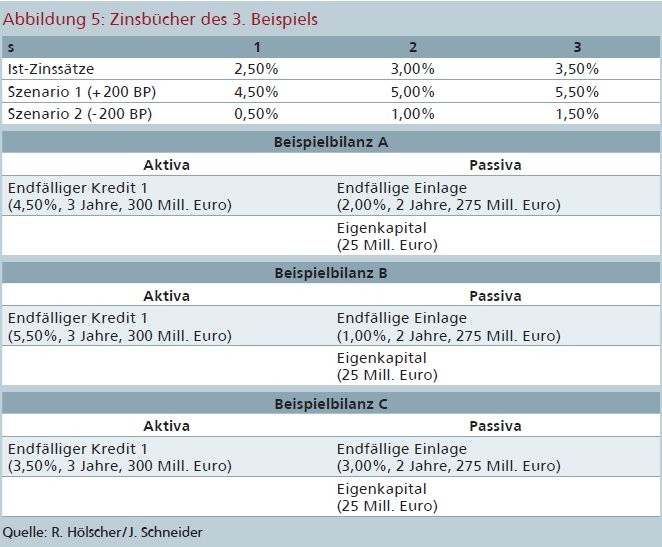

Die Auswirkungen der Wahlfreiheit hinsichtlich der Margenberücksichtigung soll wiederum beispielhaft verdeutlicht werden. Es werden drei Zinsbücher analysiert, die identische Fristigkeitsstrukturen aufweisen und die sich lediglich bei der Margenhöhe unterscheiden. Beim Zinsbuch A wird eine Marge von 1% beim Kredit und der Einlage berücksichtigt, im Zinsbuch B betragen die Margen 2% und das Zinsbuch C weist eine Marge von 0% auf (Abbildung 5). Das Zinsbuch C entspricht somit einem Zahlungsstrom ohne Margencashflow. Auf Basis der Beispielbilanzen lassen sich die resultierenden Zahlungsströme des Zinsbuchs aufstellen, die in der Abbildung 6 dargestellt sind. Die Zinsbuchbarwerte, die absoluten Veränderungen der Barwerte im Szenario 1 und Szenario 2 sowie die resultierenden Kennziffern sind in der Abbildung 7 dargestellt. Das Zinsbuch mit den höchsten Margen weist gleichzeitig den höchsten Koeffizienten auf, während für das Zinsbuch C die niedrigsten Werte resultieren.

Barwertveränderungen und Koeffizienten

Die Abbildung zeigt, dass höhere Margen zu höheren Zinsbuchbarwerten führen und gleichzeitig die Sensitivität des Zinsbuchs gegenüber Zinsschwankungen zunimmt. Durch die fehlende Berücksichtigung der Margen verringert sich dagegen der Barwert des Zinsbuchs, sofern positive Margen unterstellt werden. Damit geht jedoch auch eine Verringerung der Barwertveränderungen einher, die aus den Zinsveränderungen resultieren. Das Rundschreiben 9/2018 verlangt, dass die Barwertveränderungen in das Verhältnis zu den regulatorischen Eigenmitteln gesetzt wird, die wiederum unbeeinflusst von der (Nicht-)Berücksichtigung der Margen sind.

Die Nichtberücksichtigung der Margen bei der Ableitung des Zahlungsstroms führt somit zu niedrigeren Kennziffern, wie auch die Abbildung 7 zeigt. Nach dem Zinsrisikokoeffizienten ist ein Zahlungsstrom ohne Margen damit weniger risikoreich als ein entsprechender Zahlungsstrom mit Margen.) Da jedoch auch der (Bar-)Wert von zukünftigen Margenzahlungen durch Zinsveränderungen beeinflusst wird, sind auch diese mit einem barwertigen Zinsänderungsrisiko behaftet. Durch die Nichtberücksichtigung von Margen werden somit Zahlungen, deren Wert mit einem Zinsänderungsrisiko behaftet ist, als risikolos betrachtet.

Das Wahlrecht verringert darüber hinaus die Vergleichbarkeit der von verschiedenen Kreditinstituten ermittelten Kennziffern. So weisen die drei Beispielzinsbücher eine identische Fristigkeitsstruktur auf, die Zinssensitivitäten und damit die Kennziffern weichen jedoch aufgrund der unterschiedlichen Margen um mehrere Prozentpunkte voneinander ab. Sofern diese unterschiedlichen Sensitivitäten auf real abweichende Margen zurückzuführen sind, müssen aus der Koeffizientenberechnung verschiedene Werte resultieren. Wenn abweichende Kennziffern jedoch nur in einer kalkulatorischen (Nicht-)Berücksichtigung der Margen begründet sind, lässt sich der dahinter liegende Risikostatuts nicht vergleichen.

Problematische Aspekte

Das Rundschreiben 9/2018 besitzt hinsichtlich Struktur und Inhalt eine hohe Ähnlichkeit zum abgelösten Rundschreiben.

Dadurch bleiben jedoch auch problematische Aspekte bestehen, die bereits im Rundschreiben 11/2011 festgestellt werden konnten. Insbesondere die ausschließliche Berücksichtigung einer Parallelverschiebung der Zinsstrukturkurve kann zu einem falschen Bild der Risikolage eines Kreditinstituts führen. Darüber hinaus konnten in dem Beitrag zwei weitere Problemfelder identifiziert werden, die in dieser Form im abgelösten Rundschreiben nicht enthalten waren. Der Umgang mit negativen Zinssätzen kann im Extremfall trotz bestehender Fristentransformation einen Koeffizienten von 0 Prozent zur Folge haben, sodass das Zinsbuch risikolos erscheint. Durch die grundsätzliche Wahlfreiheit hinsichtlich der Margenberücksichtigung nimmt zudem die Vergleichbarkeit der Koeffizienten ab. Obwohl durch das Rundschreiben eine Konkretisierung der Vorgaben an die Kreditinstitute angestrebt wurde, enthält es weiterhin Gestaltungsspielräume. Insbesondere sind wertmäßig identische Zinsrisikokoeffizienten nicht gleichbedeutend mit einer gleichartigen Risikosituation.

Den Beitrag mit den dazugehörigen Fußnoten sowie einem Literaturverzeichnis können Sie auf unserer Homepage www.kreditwesen.de unter Eingabe des Titels und/oder des Autorennamens abrufen.