Den Zentralbanken wird immer wieder nachgesagt, konservativ, vorsichtig, bedächtig oder gar unbeweglich zu sein. Dies ist nicht zwingend negativ zu interpretieren. Mervyn King prägte den Ausdruck, dass Geldpolitik so "langweilig wie möglich" sein sollte. Auch das Festhalten der Zentralbanken am Bargeld könnte den Eindruck von Unbeweglichkeit erwecken. Laufend kommen neue bargeldlose Zahlungsformen auf den Markt, in jüngerer Vergangenheit zum Beispiel kontaktloses Zahlen mit der Debit- oder Kreditkarte oder mit dem Smartphone. Zudem sind sogenannte Kryptowährungen derzeit in aller Munde.

Lohnende Bemühungen?

Man könnte sich deshalb fragen, warum die Schweizerische Nationalbank (SNB) 2016 anfing, eine neue Banknotenserie herauszugeben. Lohnt sich der Aufwand für die Entwicklung einer neuen Banknotenserie noch? Sollten wir uns nicht besser mit einem E-Franken beschäftigen? Erste Antwort: Unsere Bemühungen für das Bargeld lohnen sich. Im Folgenden werden die Gründe für diese Einschätzung dargelegt. Zusammenfassend lässt sich sagen:

Erstens ist es der gesetzliche Auftrag der Nationalbank, die Bargeldversorgung gemäss Bedürfnis der Nachfrage zu befriedigen. Und diese Nachfrage nach Bargeld ist in der Schweiz anhaltend robust - sowohl als Zahlungsmittel als auch als Wertaufbewahrungsmittel.

Zweitens verschließt sich die SNB technologischen Entwicklungen keineswegs - bargeldlose Zahlungsmittel sind uns genauso wichtig. Im Rahmen unseres gesetzlichen Auftrags sorgen wir auch für das reibungslose Funktionieren des bargeldlosen Zahlungsverkehrs.

Wir denken drittens nicht, dass Bargeld auf absehbare Zeit von digitalen Währungen oder anderen bargeldlosen Zahlungsmitteln verdrängt wird.

Entwicklung der Bargeldnachfrage seit Gründung der SNB

Für eine gute Einschätzung der zukünftigen Nachfrage nach Bargeld lohnt sich zunächst ein Blick zurück. Wie hat sich die Nachfrage - trotz des rasanten technischen Fortschritts über die letzten Jahrzehnte - entwickelt? Das führt zum ersten Teil der Ausführungen: Bargeld - ein Zahlungsmittel von gestern, das anhand der Entwicklung der Bargeldnachfrage in der Schweiz seit der Gründung der SNB im Jahr 1907 erläutert wird. Abbildung 1 zeigt das Verhältnis zwischen Notenumlauf und nominalem BIP in der Schweiz.

Demnach stieg der Notenumlauf relativ zur Wirtschaftsleistung nach der Gründung der SNB zunächst an. In den Anfangsjahren der SNB verdrängten die Banknoten die Metallmünzen. Den weiteren Anstieg der Notennachfrage bis Ende des zweiten Weltkriegs erklären allgemeine kriegsbedingte Unsicherheiten, die Deflation Anfang der Zwanzigerjahre und die Weltwirtschaftskrise der Dreißigerjahre.

Nach Ende des zweiten Weltkriegs ging die Nachfrage kontinuierlich zurück. Der Rückgang seit den Sechzigerjahren widerspiegelt hauptsächlich technologische Fortschritte im Bankensektor. Namentlich verbreiteten sich zu jener Zeit Magnetbänder als Datenspeicher. Diese ermöglichten eine einfachere, schnellere und kompaktere Erfassung und Übermittlung von Finanztransaktionen. Damit konnten die Kosten von Bankkonten sowie der Abwicklung des Zahlungsverkehrs erheblich reduziert werden. Breite Bevölkerungskreise eröffneten in der Folge Bankkonten. Arbeitgeber überwiesen die Löhne vermehrt direkt auf ein Konto anstatt sie bar auszuhändigen. Der unmittelbare Bargeldbedarf nahm dementsprechend ab.

Wie die Abbildung 1 auch zeigt, pendelte sich die Bargeldnachfrage in der Periode zwischen anfangs der Neunzigerjahre und 2007 auf einem stabilen Niveau ein - dies trotz der zunehmenden Verbreitung von elektronischen Kartenlesegeräten, die es ermöglichten, alltägliche Einkäufe im großen Stil per Kredit- oder Debitkarte abzuwickeln.

Gründe der aktuellen Bargeldnachfrage

Seit 2008 ist sogar ein deutlicher Anstieg der Bargeldnachfrage in der Schweiz zu verzeichnen. Ein ähnlicher Anstieg ist auch in vielen anderen Ländern erkennbar. Abbildung 2 zeigt das Verhältnis zwischen Bargeldumlauf und nominalem BIP für verschiedene Länder. Was steckt hinter dieser aktuellen Entwicklung der Bargeldnachfrage? Diese Frage führt zum zweiten Teil - Bargeld: ein Zahlungsmittel von heute. Der Anstieg steht im Zusammenhang mit der globalen Finanzkrise, ihren langwierigen Nachwirkungen und der Rolle von Bargeld in der Wertaufbewahrung.

Die Krise führte zum einen zeitweise zu erhöhter Unsicherheit über die Stabilität der Banken. In der Folge setzte das Publikum vermehrt auf Bargeld, um einen Teil seiner Ersparnisse außerhalb des Bankensystems zu halten. Dies gilt insbesondere für den Herbst 2008, als weltweit verschiedene Banken in Schieflage gerieten, und für die Periode zwischen Ende 2011 und Mitte 2012, als die Schuldenkrise im Euroraum zu Verunsicherung an den Finanzmärkten führte.

Die gegenwärtig erhöhte Nachfrage nach Bargeld ist zum anderen darauf zurückzuführen, dass Geld auf einem Transaktionskonto zurzeit kaum Zinsen abwirft. Die Opportunitätskosten der Bargeldhaltung sind dementsprechend gering. In der Schweiz akzentuierte sich die Situation im Januar 2015 mit der Einführung eines Negativzinses auf Sichtguthaben, die Banken und andere Finanzmarktteilnehmer bei der SNB halten.

Die SNB hat den Zins mit minus 0,75 Prozent deutlicher in den negativen Bereich gesenkt als die meisten anderen Zentralbanken. Das ist in Abbildung 3 zu sehen. Sie zeigt die Leitzinsen verschiedener Länder. Die dicke, rote Linie stellt den Verlauf der Leitzinsen in der Schweiz dar. Wir waren uns bewusst, dass der Negativzins Auswirkungen auf die Bargeldnachfrage haben kann. Tatsächlich gab es zu Beginn Unruhe im Markt. Die Bargeldnachfrage nahm zunächst nochmals zu. Dies jedoch nur vorübergehend. Eine Bargeldhortung im größeren Ausmaß blieb aus.

Das hat einerseits damit zu tun, dass die Banken den Negativzins nicht oder erst ab einem relativ hohen Freibetrag an ihre Privatkunden weitergegeben haben. Andererseits liegt es daran, dass die Bargeldhaltung mit Kosten verbunden ist und Risiken birgt. Solange diese Kosten höher sind als die Kosten, die durch den Negativzins entstehen, lohnt sich die Bargeldhaltung in größerem Umfang daher nicht. In der Schweiz ist dies beim gegenwärtigen Niveau des Negativzinses offensichtlich der Fall.

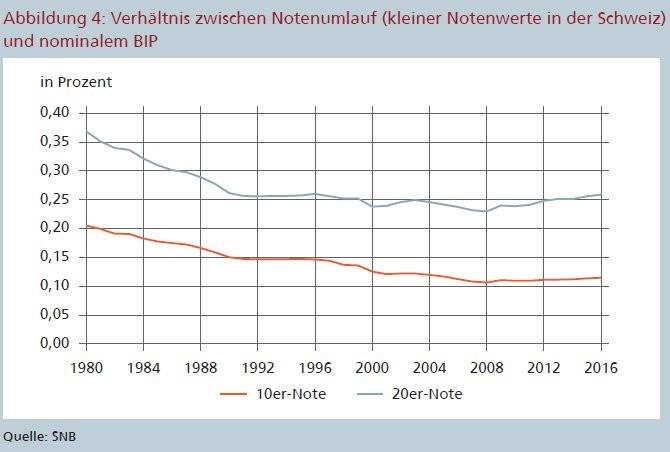

Blickt man nochmals etwas weiter zurück, lässt sich die insgesamt stabile Bargeldnachfrage seit Anfang der Neunzigerjahre allerdings nicht allein auf die Rolle von Bargeld als Wertaufbewahrungsmittel zurückführen. Vielmehr deutet diese Stabilität darauf hin, dass Bargeld weiterhin oft und gerne zu Zahlungszwecken genutzt wird. Ein Indiz dafür zeigt sich in Abbildung 4.

In der Schweiz ist - ähnlich wie in der Eurozone - das Verhältnis zwischen dem Umlauf der zwei kleinsten Nennwerte - der Zehner- und Zwanzigernote - und der nominalen Wirtschaftsleistung seit den Neunzigerjahren in etwa konstant geblieben.

Während Bargeld historisch gesehen als Zahlungsmittel nur schon mangels Alternativen eine große Rolle spielte, mag seine bis heute anhaltende Bedeutung trotz der technologischen Entwicklungen auf den ersten Blick erstaunen. Warum bleibt Bargeld für Zahlungszwecke beliebt? Oftmals nutzt das Publikum Bargeld im Alltag ganz einfach aus Gewohnheit oder fehlender Technikaffinität. Zudem kann Bargeld eine effektivere "Budgetkontrolle" erlauben, indem es einen besseren Überblick über die Ausgaben und das noch verfügbare Budget schafft.

Ganz allgemein hat Bargeld auch eine psychologische Komponente. Bargeld ist sicht- und fassbar und kann dadurch auch stärker mit Werthaltigkeit verbunden sein als unbare Geldformen.

Die große Bedeutung, die das Publikum in der Schweiz dem Bargeld weiterhin beimisst, zeigt sich auch im Rahmen der Emission der neuen Banknotenserie. Bisher wurde die Hälfte aller Stückelungen emittiert: die 10er-, die 20er- und die 50er-Note. Bei den Medienkonferenzen zu den Emissionen dieser Stückelungen war ich gleichzeitig erfreut und erstaunt, wie viele Emotionen eine Banknote beim Publikum auslösen kann. Das Medieninteresse war jeweils riesig.

Auch in den sozialen Medien wurde rege über die neuen Noten diskutiert - beispielsweise, ob es sich bei der Hand auf der 10er-Note um diejenige eines Mannes oder einer Frau handle oder ob das Prisma auf der 20er-Note vom Cover des Albums "Dark Side of The Moon" der Rockgruppe Pink Floyd inspiriert wurde. Solche Reaktionen haben mir deutlich gemacht, wie stark sich die Schweizer mit ihren Banknoten verbunden fühlen.

Ein Blick in die Zukunft von Bargeld

Die Bedeutung, die das Publikum dem Bargeld zuschreibt, ist aber nicht in Stein gemeißelt. Die Vorlieben der Menschen können sich ändern. Dies gilt umso mehr, als in jüngster Zeit wie schon eingangs erwähnt ein neuerlicher Innovationsschub in Sachen bargeldloser Zahlungsmittel verzeichnet wurde. Zunehmend finden Anwendungen Verbreitung, die es erlauben, per Karte kontaktlos zu zahlen oder Zahlungen per Mobiltelefon vorzunehmen. Es ist zudem davon auszugehen, dass die Zahlungsmöglichkeiten und die Akzeptanz bargeldloser Zahlungsmittel über die Zeit weiter zunehmen werden.

In der Vergangenheit hat sich aber gezeigt, dass bargeldlose Zahlungsmittel vorab untereinander in Konkurrenz stehen. Wird das auch in Zukunft der Fall sein? Oder anders gefragt: Hat Bargeld Eigenschaften, die bargeldlose Zahlungsmittel nicht gleichermaßen aufweisen können? Eigenschaften also, die ein vollständiges Verschwinden der Bargeldnachfrage trotz anhaltendem technologischem Fortschritt unrealistisch erscheinen lassen? Diese Fragen führen zum dritten Teil der Ausführungen: Bargeld - ein Zahlungsmittel von morgen.

Bargeld und unbares Geld als unvollkommene Substitute

Aus unserer Sicht lautet die Antwort auf diese Fragen: Ja, denn bares und unbares Geld stellen unvollkommene Substitute dar. Auf zwei spezifische Eigenschaften von Bargeld wird hier eingegangen.

Erstens die Zuverlässigkeit: Kann ich zu jedem Zeitpunkt mit dem Zahlungsmittel zahlen? Bargeld hat diesbezüglich den Vorzug vor bargeldlosen Zahlungsmitteln, dass Zahlungen weniger stark von einer funktionierenden technischen Infrastruktur abhängig sind. In diesem Zusammenhang kann das Halten einer gewissen Summe an Bargeld als Vorsorgemaßnahme angesehen werden. Es stellt sicher, dass eine Zahlungsabwicklung auch im Fall einer Störung der Zahlungsverkehrsinfrastruktur - aus welchen Gründen auch immer - erfolgen kann.

Stephen S. Poloz von der kanadischen Zentralbank hat diesen Sachverhalt mit folgender Frage auf den Punkt gebracht: Stellen Sie sich vor, dass eine Cyberattacke auf das Finanzsystem bevorsteht - würden Sie nicht lieber etwas Bargeld mit sich tragen, bis die Attacke vorbei ist?

Zusätzlich zeigt sich die höhere Zuverlässigkeit von Bargeldzahlungen auch darin, dass Bargeld vor fehlerhaften Verbuchungen oder gar bewussten Doppelbuchungen gefeit ist.

Das führt zur zweiten Eigenschaft, die Bargeld auszeichnet - dem Datenschutz: Sind meine elektronischen Zahlungs- und Vermögensinformationen vor unbefugter Einsicht und Missbrauch geschützt? Damit keine Missverständnisse entstehen: In die Sicherheit bargeldloser Anwendungen wird von den Anbietern laufend investiert. Anders als bei bargeldlosen Zahlungsmitteln ist Datensicherheit beim Bargeld aber gar kein Thema. Bargeld bietet also Gewähr, dass die finanzielle Privatsphäre geschützt ist.

Die Verfügbarkeit von Bargeld erlaubt es jedem Einzelnen, stets selbst darüber zu entscheiden, wie sicher er ein Zahlungsmittel erachtet und welchem Akteur er welche Informationen überlassen möchte.

Kurz gesagt: Bargeld weist spezifische Eigenschaften auf, die kein bargeldloses Zahlungsmittel in gleichem Maße aufweist.

Vertrauen in Bargeld: abhängig von Geldpolitik und Qualität der Noten

Die Vorteile von Bargeld sind aber nur so lange von Bedeutung, wie die Bevölkerung die Banknoten als vertrauenswürdig erachtet. Zwei Bedingungen müssen hierfür erfüllt sein.

Für das Vertrauen in Bargeld ist zum einen entscheidend, dass die ausgebende Zentralbank eine langfristig glaubwürdige, auf Geldwertstabilität ausgerichtete Geldpolitik führt. Nur eine solche Politik stellt sicher, dass Noten und Münzen ihren Wert behalten. In diesem Zusammenhang darf (mit leichtem Stolz) darauf verwiesen werden, dass in der Schweiz immer noch 10-Rappenmünzen aus dem Jahr 1879 im Umlauf sind und als Zahlungsmittel eingesetzt werden können.

Zum anderen ist für das Vertrauen in Banknoten entscheidend, dass die Noten einen optimalen Schutz vor Fälschungen aufweisen und von höchster Qualität sind. Es liegt also auch in der Hand aller Beteiligten auf der Angebotsseite - damit sind Zentralbanken, Hersteller und Zulieferer gemeint -, dass Banknoten weiterhin eingesetzt und nachgefragt werden. Kontinuierliche Weiterentwicklungen mit einer Offenheit gegenüber technologischen Neuerungen sind hierbei unabdingbar. Dies gilt sowohl in Bezug auf die Sicherheitsmerkmale als auch mit Blick auf das Design.

Unsere neue Banknotenserie in der Schweiz ist dafür ein gutes Beispiel. Die SNB hat seit jeher den Anspruch, Banknoten in Umlauf zu setzen, die technologisch auf dem neuesten Stand sind. Damit soll eine möglichst hohe Fälschungssicherheit garantiert werden. Selbstverständlich sollen die Noten auch den Bedürfnissen des Publikums entsprechen und sie sollen optisch gefallen.

Die hohen Anforderungen haben ihren Preis. Um unsere Ziele zu erreichen, setzt die SNB bei der neuen Notenserie beispielsweise auf ein neues Substrat. Dabei handelt es sich um ein dreischichtiges Banknotensubstrat. Zwei Baumwoll-Papierschichten werden in der Mitte durch einen Polymerkern verstärkt. Gegenüber den herkömmlichen Banknotenpapieren werden damit die Stabilität und die Haltbarkeit der Noten verbessert. Gleichzeitig verhält sich die Oberfläche wie traditionelles Banknotenpapier. Neben den vergleichsweise hohen Kosten führt die Einzigartigkeit dieses Substrats dazu, dass die Auswahl möglicher Lieferanten für die Produktion der Banknoten ein geschränkt ist. Dies kann zu Abhängigkeiten von einzelnen Unternehmen führen.

Sind private Kryptowährungen eine neue Konkurrenz oder sollten die Zentralbanken gar selber eine digitale Währung emittieren? Bei allem Einsatz für die Banknoten: Es ist zu betonen, dass die SNB Bargeld und bargeldlosen Zahlungsverfahren die gleiche Bedeutung zumisst. Gemäß Nationalbankgesetz sorgt sie dafür, dass sowohl die Nachfrage nach Bargeld befriedigt wird als auch der bargeldlose Zahlungsverkehr reibungslos funktioniert. Beide Aufgaben sind per Gesetz vorgegeben und gleichwertig.

Der Auftrag im Bereich bargeldloser Zahlungsverkehr widerspiegelt sich beispielsweise darin, dass die SNB als Systemmanagerin des Zahlungssystems Swiss Interbank Clearing (SIC) auftritt. Die Besonderheit dieses Zahlungssystems liegt darin, dass auch ein Großteil des bargeldlosen Kundenzahlungsverkehrs in Franken darüber abgewickelt wird.

Dies zeigt sich in den Zahlen: Im Jahr 2017 entfielen 97 Prozent aller SIC-Transaktionen auf Retail-Zahlungen und lediglich 3 Prozent auf Interbanken-Zahlungen. Rund 90 Prozent der Transaktionen wiesen einen Betrag unter 5 000 Franken auf. Wir sind daran interessiert, dass dieses System attraktiv bleibt, weiterhin effizient und zuverlässig funktioniert und den Bedürfnissen der Teilnehmer gerecht wird.

Kryptowährungen als neue Konkurrenz?

Die SNB steht also sowohl dem bargeldlosen Zahlungsverkehr als auch technologischen Entwicklungen offen gegenüber. Nach einer solchen Feststellung stellt sich unweigerlich die Frage: Was heißt das in Bezug auf die hochaktuellen Themen Kryptowährungen und digitales Zentralbankgeld? Was die privat emittierten Kryptowährungen wie Bitcoin betrifft, so bewegen sich diese derzeit in einer Nische. Das liegt daran, dass sie nicht sämtliche Grundfunktionen von Geld erfüllen - sie sind nicht breit akzeptiert als Zahlungsmittel und dienen kaum als Recheneinheit.

Im Moment werden Kryptowährungen darum vor allem als spekulative Anlagemöglichkeit und praktisch nicht zu Zahlungszwecken genutzt. Für das Mandat und die Auf gaben der SNB - insbesondere für die Geldpolitik und deren Implementierung, den Zahlungsverkehr und die Finanzstabilität - stellen Kryptowährungen aufgrund ihrer sehr beschränkten Nutzung aktuell kein Problem dar.

Das Thema digitales Zentralbankgeld oder Central Bank Digital Currency, kurz CBDC, wird derzeit unter Zentralbanken intensiv diskutiert. Keine Zentralbank hat aber bisher eine eigene digitale Währung für die breite Bevölkerung umgesetzt. Die SNB plant keine Emission einer eigenen digitalen Währung.

In der Diskussion zeigt sich die Vielfalt der möglichen Ausgestaltungen einer solchen Währung. Je nach Form (digitale Banknoten oder Konten bei der Zentralbank), Anwenderkreis, Verfügbarkeit und Verzinsung - um nur einige Beispiele zu nennen - stellen sich ganz unterschiedliche Fragen. Die wichtigste Frage bleibt jene nach dem volkswirtschaftlichen Nutzen: Würde eine CBDC - oder der erweiterte Zugang zu elektronischem Zentralbankgeld - bessere Resultate liefern als das heutige Geldsystem und würde die SNB somit ihr gesetzliches Mandat besser erfüllen?

Diese Fragen muss man aus heutiger Sicht verneinen. Der bare und der bargeldlose Zahlungsverkehr in der Schweiz funktionieren basierend auf den bestehenden Zahlungsmethoden und Zahlungsmitteln reibungslos und genügen hohen Anforderungen. In einem System mit CBDC können zudem unerwünschte Nebenwirkungen nicht ausgeschlossen werden. Zu erwähnen ist, dass die Liquiditäts- und Fristentransformation durch das Bankensystem potenziell beeinträchtigt würde, wenn Kunden ihre Einlagen teilweise bei der Zentralbank hielten. Die Geschäftsbanken würden also das Ausmaß an Liquiditäts- und Fristentransformation und damit den Umfang der Kreditvergabe verringern.

In unsicheren Zeiten müsste man damit rechnen, dass Kunden vermehrt Sichteinlagen bei Banken in digitales Zentralbankgeld umschichten würden. Damit wären Risiken für die Finanzstabilität verbunden. Die Nationalbank wäre wohl häufiger und in größerem Maßstab als heute gezwungen, als Kreditgeber letzter Instanz den Banken Liquidität zur Verfügung zu stellen. Im Gegenzug müsste sie vermehrt Aktiven der Banken und die damit verbundenen Risiken auf ihre eigene Bilanz nehmen. Zu dieser Einschätzung, insbesondere betreffend Finanzstabilität, kommen auch andere Notenbanken.

Präsident Weidmann hat in seiner Eröffnungsrede heute Morgen auf die verschiedenen Risiken hingewiesen. Er betonte, dass eine Einführung von digitalem Zentralbankgeld wohlüberlegt sein müsse. Ich schließe mich seinen Einschätzungen an. Aus Sicht der SNB erscheint eine Ergänzung zu bestehenden baren und bargeldlosen Zahlungsmitteln in Form von digitalem Zentralbankgeld zum heutigen Zeitpunkt nicht nötig. Digitales Zentralbankgeld würde gegenwärtig keinen Mehrwert für die Erfüllung der gesetzlich übertragenen Aufgaben bringen. Im Gegenteil könnte es die Aufgabe der SNB erschweren, einen Beitrag zur Finanzstabilität zu leisten.

"Auch von übermorgen"

Zum Abschluss eine kurze Zusammenfassung meiner Botschaften: Bargeld ist in der Schweiz beliebt und wird trotz technologischer Entwicklungen im Zahlungsmittelbereich weiterhin rege nachgefragt. Diese Nachfrage hat es nicht zuletzt den attraktiven Eigenschaften zu verdanken, welche bargeldlose Zahlungsmittel zu unvollständigen Substituten machen. Ebenfalls wichtig ist das Vertrauen in den Wert und die Qualität des Geldes. Die SNB ist bestrebt, beides zu gewährleisten. Ich bin deshalb überzeugt, dass Bargeld nicht nur ein Zahlungsmittel von gestern, heute und morgen, sondern auch von übermorgen ist.

Der Beitrag basiert auf einer Rede des Autors anlässlich des 4. Bargeldsymposiums der Deutschen Bundesbank am 14. Februar 2018 in Frankfurt am Main.

Die Zwischenüberschriften sind teilweise von der Redaktion eingefügt.