In der EU bestehen sehr unterschiedliche Aufsichtsmodelle für die Finanzmarktbeziehungsweise Bankenaufsicht. Der Grad der Involvierung der Notenbanken variiert zwar, doch ist in der großen Mehrzahl der Mitgliedsstaaten eine Form der Einbindung der Notenbanken in die Bankenaufsicht gegeben. Insbesondere seit der Finanzkrise 2008 ist ein Trend zur intensiveren Involvierung der Notenbank erkennbar.

Diskussion über das optimale Aufsichtsmodell

Es ist bei der Wahl eines geeigneten Modells in erster Linie wichtig, die Basler Grundsätze für eine wirksame Bankenaufsicht1) zu beachten. Im Euroraum sollte auch der Umstand bedacht werden, dass, seit der Gründung des Einheitlichen Aufsichtsmechanismus (Single Supervi sory Mechanism, SSM) im Jahr 2014, die Letztentscheidung in Aufsichtsfragen beim obersten Beschlussorgan der Europäischen Zentralbank (EZB), dem EZB-Rat, liegt, in dem alle Gouverneure beziehungsweise Präsidenten der nationalen Zentralbanken der Euroländer vertreten sind.

Nicht zuletzt vor dem Hintergrund der Gründung des SSM gibt es auch in Österreich schon seit einigen Jahren eine Diskussion über das optimale Aufsichtsmodell. So wurde 2016 eine unabhängige Expertenkommission mit diesem Thema befasst, was letztlich im Rahmen der sogenannten "kleinen" Aufsichtsreform 2017 zu einer weiteren Optimierung des bereits bestehenden dualen Modells mit einer Teilung der bankaufsichtlichen Agenden zwischen Finanzmarktaufsichtsbehörde (FMA, behördliche Entscheidungskompetenz) und der Oesterreichischen Nationalbank (OeNB, gesamthafte Risikobeurteilung) führte. Umso überraschender kam die Entscheidung der damaligen Bundesregierung Ende 2018 zur Umbildung der Bankenaufsicht mit der Bündelung aller bankaufsichtlichen Agenden in der FMA - ohne die bisherige Involvierung der OeNB. Damit wurde genau jene Variante gewählt, die von der Expertengruppe 2016 als am wenigsten erfolgversprechend angesehen wurde.

Aufgrund der Ausrufung der Neuwahlen Mitte Mai 2019 wurden die Arbeiten zur Aufsichtsreform ruhend gestellt, sodass die Aufsichtsstruktur in ihrer derzeitigen Form beibehalten wird. Zum jetzigen Zeitpunkt ist offen, ob und wie eine künftige Bundesregierung dieses Thema aufgreifen wird. Jedenfalls erscheint es vor diesem Hintergrund nunmehr sinnvoll, diese "Nachdenkpause" zu nutzen und die bisherigen Erfahrungen mit der zweigeteilten Aufsicht im gegenwärtigen institutionellen Umfeld der Eurozone nochmals zu reflektieren.

Die Rolle der OeNB in der Bankenaufsicht - ein kurzer Rückblick

In den 1990er Jahren führte die Entstehung von internationalen Standards für die Bankenaufsicht zu Diskussionen über die Ausgestaltung der Bankenaufsicht in Österreich, welche schließlich 2001 in der Gründung der FMA und der Verabschiedung des Finanzmarktaufsichtsbehördengesetzes (FMABG) resultierte. Die FMA, eine weisungsfreie öffentlich-rechtliche Anstalt mit eigener Rechtspersönlichkeit, übernahm mit 1. April 2002 die Aufsicht über Kreditinstitute, Versicherungsunternehmen, Pensionskassen und den Wertpapierbereich.2) Davor war die Bankenaufsicht beim österreichischen Bundesministerium für Finanzen (BMF) angesiedelt, wobei die OeNB aufgrund ihrer währungspolitischen Aufgaben bereits damals in den Aufsichtsprozess eingebunden war.3)

Im Zuge der Gründung der FMA wurde die damals bereits bestehende duale Aufsichtsstruktur unter Einbindung der Notenbank weiter verfestigt und mit der Novelle des Bankwesengesetzes (BWG) 2002 auf eine solide rechtliche Grundlage gestellt. Die OeNB wurde aufgrund der vorhandenen Expertise mit einer verpflichtenden Gutachterrolle und der Durchführung von Vor-Ort-Prüfungen im Bereich Kredit- und Marktrisiko betraut.4)

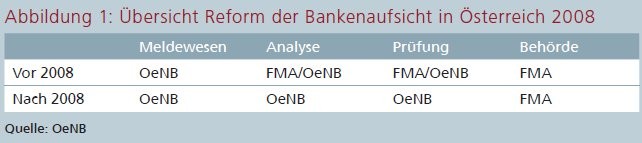

Im Jahr 2008 erfolgte, als eine der Schlussfolgerungen aus vorangegangenen Problemen einer österreichischen Großbank, eine erneute Stärkung der Rolle der OeNB in der Aufsicht. Die Aufsichtsreform 2008 zielte dabei vor allem auf die Vermeidung von Doppelgleisigkeiten und Schnittstellenproblemen ab, wobei aber an der unabhängigen Allfinanzaufsicht durch die FMA und einer dualistischen Aufgabenverteilung zwischen FMA und OeNB in der Bankenaufsicht festgehalten wurde.

Konkret wurde zwischen der Behördenfunktion (Decisiontaking), welche der FMA obliegt, und der gesamthaften Risikobeurteilung (Fact-finding), mit der die OeNB betraut wurde, unterschieden. Im Zuge dieser Reform wurde ausdrücklich geregelt, dass die OeNB neben dem Meldewesen nunmehr für alle Vor- Ort-Prüfungen (inklusive Modellbegutachtung) und auch für alle Analysen im Rahmen der Bankenaufsicht zuständig ist.5) Damit wurden zuvor bestehende Doppelgleisigkeiten weitestgehend ausgeräumt und klare wechselseitige Zuständigkeiten und Schnittstellen geschaffen. Diese Aufgabenteilung wurde bis dato aufrechterhalten (Abbildung 1).

Weitere Ausweitung der Aufgaben

Mit der Aufnahme der Beaufsichtigung über bedeutende Kreditinstitute durch die EZB im Rahmen des SSM beginnend mit 4. November 2014 erfolgte eine weitere Ausweitung der Aufgaben der OeNB. Der EZB-Rat, in dem auch der Gouverneur der OeNB mit Sitz und Stimme vertreten ist, ist das letztentscheidende Organ in allen Aufsichtsfragen des SSM.6) Die Beaufsichtigung von weniger bedeutenden Instituten (Less Significant Institutions, LSI) verbleibt auf der nationalen Ebene, wobei die oben erwähnte Aufgabenteilung zwischen der Behördenfunktion der FMA und der Analysefunktion der OeNB zum Tragen kommt.

Darüber hinaus erhielt die OeNB im Jahr 2015 durch die Umsetzung der europäischen Sanierungs- und Abwicklungsrichtlinie (Bank Recovery and Resolution Directive, BRRD) mittels Bundesgesetzes über die Sanierung und Abwicklung von Banken (BaSAG) in nationales Recht zusätzliche Kompetenzen im Bereich der Sanierung und Abwicklung von Banken.7)

Seit 2002 gibt es ein ähnlich ausgestaltetes dualistisches Aufsichtsmodell in Deutschland. Konkret ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für die hoheitsrechtlichen Aufgaben (das heißt Erlass von Rechtsakten im Einzelfall und allgemeiner Regelungen) zuständig, während die operative Bankenaufsicht (insbesondere Auswertung der von den Instituten eingereichten Unterlagen, der Prüfungsberichte und der Jahresabschlussunterlagen sowie die Durchführung und Auswertung der bankgeschäftlichen Prüfungen) der Deutschen Bundesbank obliegt.8)

Gesamthaft betrachtet kann festgehalten werden, dass die Rolle der OeNB aufgrund der vorhandenen Expertise und im Sinne einer effizienten Nutzung vorhandener Ressourcen im Zuge der Entwicklung der Bankenaufsicht in Österreich stetig zugenommen hat. Das in Österreich derzeit existierende dualistische Aufsichtsmodell besteht in ähnlicher Form auch in Deutschland, wo sich dieses ebenfalls bewährt hat.

Eine wesentliche Rolle der Notenbanken in der Bankenaufsicht

Aufgrund der Erfahrungen aus der Finanzkrise 2008 wurde auch auf europäischer Ebene die Rolle der Notenbanken gestärkt. Die Etablierung der EZB als zentrale Stelle der europäischen Bankenaufsicht im Rahmen des SSM ist hier das wohl augenscheinlichste Beispiel: Die EZB ist für die direkte Aufsicht über 116 bedeutende Banken (Significant Institutions, SIs) in den teilnehmenden Ländern zuständig. Auf diese Banken entfallen fast 82 Prozent der Bankaktiva im Euroraum.9) Banken, die nicht als bedeutend eingestuft werden (weniger bedeutende Institute), werden weiterhin von den nationalen Aufsichtsbehörden in enger Zusammenarbeit mit der EZB beaufsichtigt. Die einheitliche Aufsicht soll sicherstellen, dass ein gemeinsamer Ansatz für die laufende Aufsicht verfolgt wird, vereinheitlichte Aufsichts- und Korrekturmaßnahmen getroffen werden und Verordnungen und Aufsichtspolitik konsequent angewandt werden.

Auch auf nationaler Ebene kam es in einigen Staaten der EU als Reaktion auf die letzte Finanzkrise zu einer Aufwertung der Rolle der Notenbanken in der Bankenaufsicht. Als prominentes Beispiel kann das Vereinigte Königreich genannt werden, in dem die bankenaufsichtlichen Kompetenzen an die Bank of England rücküberführt wurden.10) Auch in dem von der Krise besonders betroffenen europäischen Mitgliedsstaat Irland erfolgte eine Wiedereingliederung der Bankenaufsicht in die Central Bank of Ireland.11) Ebenso wurde in Belgien die Zentralbank mit der Bankenaufsicht betraut12) und in Luxemburg kam es zur Übertragung der Zuständigkeit über die Liquiditätsaufsicht aller Marktteilnehmer (parallel zur Zuständigkeit der Aufsichtsbehörde) an die Zentralbank.13)

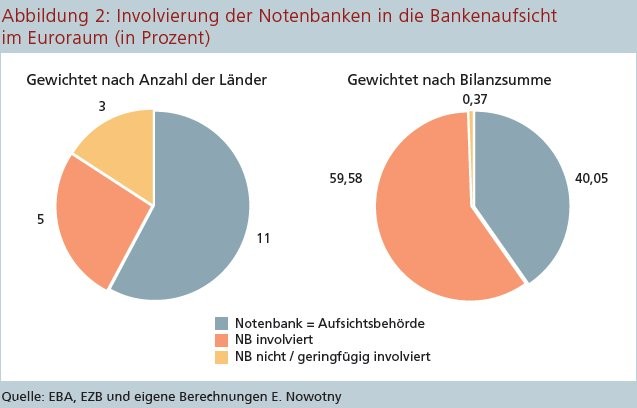

In 16 von 19 Ländern des Euroraums gibt es derzeit zumindest eine Form der Notenbankinvolvierung in die Bankenaufsicht. Konkret gibt es in elf Euroraum-Ländern eine alleinige Zuständigkeit der Zentralbank für die Bankenaufsicht, in Österreich und Deutschland besteht, wie bereits im vorigen Abschnitt erläutert wurde, ein duales Aufsichtssystem. In Frankreich und Finnland ist die Aufsicht organisatorisch (das heißt Supportbereiche, Personal) und zum Teil auch durch die Entsendung von Organvertretern eng an die Notenbank angebunden, während in Luxemburg eine Art Doppelzuständigkeit im Liquiditätsbereich besteht.14)

Anderes Modell nur in Malta, Lettland und Estland

Soweit ersichtlich, gibt es im gesamten Euroraum daher überhaupt nur drei kleinere Mitgliedsstaaten, in denen die Bankenaufsicht gänzlich von der Notenbank getrennt ist: Malta, Lettland und Estland (wobei zum Beispiel in Estland der Notenbankgouverneur institutionell einen Sitz im Aufsichtsrat der Aufsichtsbehörde hat).15) Gewichtet nach der Bilanzsumme der beaufsichtigten Institute repräsentiert letzteres Modell deutlich weniger als ein halbes Prozent des Bankensektors im Euroraum (Abbildung 2).16) Auf Ebene der gesamten EU liegt die Zuständigkeit für die Bankenaufsicht in 17 von 28 Mitgliedsstaaten bei den Zentralbanken. In weiteren fünf EU-Staaten ist zumindest eine Form der Notenbankinvolvierung gegeben. Lediglich in sechs EU-Ländern ist die Bankenaufsicht zur Gänze von der Notenbank entkoppelt: neben den drei bereits genannten Staaten im Euroraum zusätzlich noch in Schweden, Polen und Dänemark.17)

Zusammengefasst lässt sich sagen, dass sich das in Österreich und Deutschland bestehende duale Aufsichtssystem in die Reihe der Mehrheit der europäischen Länder einordnet, in welchen die Notenbank eng in die Bankenaufsicht beziehungsweise die Finanzmarktaufsicht eingebunden oder überhaupt allein zuständig mit dieser Aufgabe betraut ist.

Gründe für eine starke Einbindung der Notenbanken

Die Gründe für die engere Einbindung von Notenbanken in die Bankenaufsicht nach der Finanzkrise sind vielfältig, dies gilt sowohl für die makroprudenzielle als auch mikroprudenzielle Aufsicht.

Eine wichtige Lehre aus der Finanzkrise ist, dass den systemischen oder aggregierten Risiken, die sich im Finanzsektor gebildet haben, nicht genügend Beachtung geschenkt wurde. Als unmittelbare Konsequenz aus der Finanzkrise erfolgte daher auf europäischer Ebene und auch in vielen EU-Ländern die Stärkung der makroprudenziellen Regulierung. Insgesamt besteht Konsens darüber, dass die Zentralbanken aufgrund ihres breiten Überblicks über den Finanzsektor und der engen Verbindung zwischen Währungsstabilität und systemischer Regulierung eine ideale Ausgangsbasis für die makroprudenzielle Aufsicht haben.18) Daher wurden die makroprudenziellen Aufsichtsaufgaben vielfach bei den Notenbanken angesiedelt.19) So wurde im Nachgang der Krise im Jahr 2010 der Europäische Ausschuss für Systemrisiken (European Systemic Risk Board, ESRB), der für die Überwachung des Finanzsystems der gesamten EU sowie der Begrenzung entsprechender Systemrisiken zuständig ist, gegründet und bei der EZB angesiedelt.20)

Im Euroraum ist das Europäische System der Zentralbanken (ESZB) für die Wahrung der Finanzstabilität zuständig. Gemeinsam mit den Zentralbanken des Eurosystems werden Entwicklungen im Bankensektor überwacht, um die Entstehung möglicher Systemrisiken im Finanzsystem zu identifizieren und die potenziellen Auswirkungen dieser Risiken auf die Finanzstabilität abzuschätzen. Mit dem Inkrafttreten der SSM-Verordnung hat die EZB auch die erforderlichen makroprudenziellen Instrumente erhalten, um diesen Risiken entgegenzuwirken. In der EZB ist der EZB-Rat für makroprudenzielle Beschlüsse zuständig. Aus diesen Gründen ist die makroprudenzielle Aufsicht im Euroraum immer auch ein Notenbankthema und generiert durch den erforderlichen Zugriff auf alle relevanten Informationen Schnittstellen mit der Bankenaufsicht.

Ansiedlung der mikroprudenziellen Bankenaufsicht

Hinsichtlich der Frage der Ansiedlung der mikroprudenziellen Bankenaufsicht konnten ebenfalls wichtige Lehren aus der letzten Finanzkrise gezogen werden. Von entscheidender Bedeutung ist, dass die makroprudenzielle Aufsicht und die Einzelbankenaufsicht eng miteinander kooperieren, da sich diese beiden Bereiche durch den unterschiedlichen Fokus ergänzen (Widerstandsfähigkeit des Bankensystems insgesamt versus Widerstandsfähigkeit einzelner Banken), gleichzeitig aber verschiedene Wechselwirkungen bestehen.21) Eine institutionelle Trennung von mikroprudenzieller und makroprudenzieller Aufsicht birgt das Risiko einer unzureichenden Abdeckung oder Erkennung von Risiken ebenso wie regulatorische Arbitrage. In diesem Zusammenhang sei nochmals auf die besondere Konstellation im Euroraum verwiesen, da im SSM die Letztentscheidung zwingend beim EZB-Rat liegt, dessen österreichisches Mitglied - kraft seiner Funktion - der Gouverneur der Notenbank ist.

Ein weiteres Argument für die Einbindung der Notenbank in die mikroprudenzielle Aufsicht ist die enge Verknüpfung von klassischem Zentralbankgeschäft im Sinne geldpolitischer Operationen und Liquiditätsmanagement der Banken. In der Finanzkrise 2008 hat sich - bei aller gebotenen operativen Trennung in Normalzeiten - eine effektive Zusammenarbeit der beiden Bereiche als Schlüssel zur wirksamen Krisenbewältigung erwiesen. Aufgrund ihrer Rolle als "Lender of Last Resort" ist in Krisenfällen eine enge Einbindung der Notenbank in die Bankenaufsicht unabdingbar. In Ausnahmefällen können Kreditinstitute Liquidität nicht nur über die normalen geldpolitischen Operationen der EZB erhalten, sondern auch mittels Notfall-Liquiditätshilfe (Emergency Liquidity Assistance, ELA).22)

Sehr rasche Entscheidungen in Krisenfällen gefragt

Die ELA ist allerdings nur solventen Finanzinstituten mit vorübergehenden Liquiditätsproblemen vorbehalten. Die Verantwortung für die Gewährung von ELA und alle daraus resultierenden Kosten und Risiken liegen bei den nationalen Zentralbanken des ESZB. Wenn eine rasche Entscheidung über die Gewährung von ELA benötigt wird, ist es essenziell, dass alle relevanten Informationen in der Notenbank (zum Beispiel eine aktuelle Einschätzung zur Solvenz der Bank, Daten zu Exposures gegenüber Instituten, Personen, Ländern, potenzielle Ansteckungseffekte, Informationen zur Bargeldversorgung, Zahlungsverkehr, Treasury) bereits vorhanden sind. Ebenso werden diese Informationen in der Zentralbank benötigt, um eine seriöse Einschätzung der Finanzstabilitätsrisiken, die sich aus derartigen Krisenfällen ergeben, vorzunehmen.

Eine Bereitstellung dieser Informationen erst im konkreten Anlassfall ist nicht ausreichend. Im Krisenfall müssen Entscheidungen sehr rasch gefällt werden und in der Kürze der Zeit ist es nicht möglich, die Informationen aus verschiedenen Quellen rasch zusammenzutragen, zu analysieren und auf Basis der Zusammenschau aller Informationen fundierte Entscheidungen zu treffen. Daher ist es für eine effektive Krisenbewältigung unerlässlich, dass die Zentralbanken bereits im Vorfeld der Krise eng in die Bankenaufsicht involviert sind.

Zusammenfassend ist festzuhalten, dass verschiedene Gründe aus makroprudenzieller als auch mikroprudenzieller Sicht für eine intensive Involvierung der Notenbank in die Bankenaufsicht sprechen. Zentralbanken verfügen über einen breiten Überblick über den Finanzsektor, welcher unerlässlich für die Erfüllung ihres Mandats ist, wodurch die Betrauung der Notenbank mit der makroprudenziellen Aufsicht sinnvoll erscheint. Hinsichtlich der mikroprudenziellen Aufsicht ist eine intensive Einbindung aufgrund ihrer Rolle als "Lender of Last Resort" in Krisenfällen unabdingbar.

Vorteile des dualen Aufsichtssystems am Beispiel Österreichs

Das duale Aufsichtssystem, welches neben Österreich auch in Deutschland besteht, zeichnet sich durch zahlreiche Vorteile aus, auf die abschließend eingegangen wird. In Österreich wird das Aufsichtssystem durch die Einbringung der Expertise der Notenbank in Bankenaufsichtsagenden und makroprudenziellen Fragestellungen sinnvoll ergänzt. Im Rahmen zweier Reformen 2008 und 2017 wurde die Rollenzuordnung der Behördenfunktion der FMA auf der einen sowie der Analysefunktion der OeNB auf der anderen Seite weiter optimiert, um Doppelgleisigkeiten und Schnittstellenprobleme zu beseitigen.

Die duale Struktur in Österreich trägt den bestehenden Wechselwirkungen zwischen mikroprudenziellen, makroprudenziellen und geldpolitischen Maßnahmen Rechnung, da sie eine Gesamtschau über den Finanzmarkt sowie einen effizienten Einsatz bestehender Ressourcen ermöglicht. Zudem wird durch diese Lösung die bestehende Einbettung der OeNB in das ESZB berücksichtigt wie zum Beispiel der Sitz des Gouverneurs im EZB-Rat (Letztentscheidungsinstanz des SSM),23) wodurch in jedem Fall in letzter Konsequenz eine Einbindung in bankaufsichtliche Themen gegeben ist.

Im Bereich der Finanzstabilität ist gemäß Nationalbankgesetz (NBG) die Reduktion von Systemrisiken in Österreich eine zentrale gesetzliche Aufgabe der OeNB,24) während die zuständige Behörde für die makroprudenzielle Aufsicht in Österreich die FMA ist. Im Rahmen der makroprudenziellen Aufsicht stellt die OeNB ihre Beobachtungen, Feststellungen und Gutachten dem Finanzmarktstabilitätsgremium (FMSG)25) zur Verfügung und schlägt dem FMSG Empfehlungen für entsprechende Aufsichtsmaßnahmen26) durch die FMA vor.

Auch die zuvor erwähnten Vorteile einer engen Abstimmung geldpolitischer Operationen und aufsichtlichem Krisenmanagement in Krisensituationen kann in einem dualen System gut gewährleistet werden. In Österreich hat sich dieser Aspekt im Zuge der aufgetretenen Problemfälle der Finanzkrise 2008 als wesentlicher Bestandteil einer erfolgreichen Krisenbewältigung erwiesen.

Sicherstellung eines institutionellen "Vier-Augen"-Prinzips

Ein weiterer wesentlicher Vorteil des dualen Aufsichtssystem ist, dass damit auch ein institutionelles "Vier-Augen"- Prinzip sichergestellt wird. Im Rahmen der Beaufsichtigung von weniger bedeutenden Instituten bringen beide Institutionen ihre jeweilige Expertise auf Basis einer klaren Aufteilung zwischen behördlicher Entscheidungskompetenz der FMA und gesamthafter Risikobeurteilung durch die OeNB ein. Durch die enge Kooperation und den komplementären Austausch von Know-how zwischen den beiden Institutionen kann eine entsprechend hohe Qualität der aufsichtlichen Arbeit gewährleistet werden.

Zahlreiche Argumente sprechen für die Beibehaltung der bestehenden dualen Aufsichtsstruktur in Österreich. Die Bewahrung der Finanzstabilität ist das übergeordnete Ziel eines jeden Aufsichtsmodells. Dieses Ziel vor Augen habend erscheint es sachlich nicht gerechtfertigt, ein gut funktionierendes Aufsichtssystem durch ein in wenigen EU-Staaten existierendes und den Lehren der Finanzkrise sowie der Ausgestaltung des SSM widersprechendes neues Aufsichtsmodell zu ersetzen.

Daher wäre es sinnvoll, diese Bestrebungen nicht weiterzuverfolgen. Stattdessen sollte sich der Blick wieder in die Zukunft richten und die Aufmerksamkeit sowie die bankaufsichtliche Expertise für die bevorstehenden Herausforderungen auf europäischer und nationaler Ebene eingesetzt werden.

Literaturverzeichnis

- BaSAG, 2015. Bundesgesetz über die Sanierung und Abwicklung von Banken. www.ris.bka.gv.at

- BIZ, 2012. Grundsätze für eine wirksame Bankenaufsicht www.bis.org

- BMF, 2019. Begutachtungsentwurf zur Aufsichtsreform 2019. www.ris.bka.gv.at

- BRRD, 2014. Richtlinie 2014/59/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 zur Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen. https://eur-lex.europa.eu

- BWG, 1993. BGBl. 1993/532. www.ris.bka.gv.at

- BWG, 2002. BGBl. 2002/45. www.ris.bka.gv.at

- BWG, 2013. BGBl. 2013/184. www.ris.bka.gv.at

- Central Bank Reform Act, 2010. Number 23 of 2010. www.irishstatutebook.ie

- CRR, 2013. Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen. http://eur-lex.europa.eu

- ESRB, 2010. Verordnung (EU) Nr. 1092/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 über die Finanzaufsicht der Europäischen Union auf Makroebene und zur Errichtung eines Europäischen Ausschusses für Systemrisiken. https://eur-lex.europa.eu

- EZB, 2017. Agreement on emergency liquidity assistance. www.ecb.europa.eu/pub

- EZB, 2019. Opinion of the European Central Bank of 31 May 2019 on the reform of the banking and financial market supervisory regime. www.ecb.europa.eu/ecb/

- FMA und OeNB, 2009. Bankenaufsicht in Österreich. www.fma.gv.at/publikationen/allgemeinefma-publikationen/

- FMABG, 2001. BGBl. I Nr. 97/2001. www.ris.bka. gv.at

- High Level Expert Group on EU financial supervision, 2009. https://ec.europa.eu/

- HM Treasury, 2012. A new approach for financial regulation: securing stability, protecting consumers. https://assets.publishing.service.gov.uk/government/

- KWG, 2019. Gesetz über das Kreditwesen. www.gesetze-im-internet.de

- NBG, 1984. Bundesgesetz über die Oesterreichische Nationalbank. www.ris.bka.gv.at

- SSM-Rahmen-VO, 2014. Verordnung (EU) Nr. 468/2014 der Europäischen Zentralbank vom 16. April 2014 zur Einrichtung eines Rahmenwerks für die Zusammenarbeit zwischen der Europäischen Zentralbank und den nationalen zuständigen Behörden und den nationalen benannten Behörden innerhalb des einheitlichen Aufsichtsmechanismus (SSM-Rahmenverordnung). https://eur-lex.europa.eu/

- SSM-VO, 2013. Verordnung (EU) Nr. 1024/2013 des Rates vom 15. Oktober 2013 zur Übertragung besonderer Aufgaben im Zusammenhang mit der Aufsicht über Kreditinstitute auf die Europäische Zentralbank. https://eur-lex.europa.eu/

- The Turner Review. 2009. A regulatory response to the global banking crisis. https://webarchive.nationalarchives.gov.uk

Fußnoten

1) Siehe BIZ (2012) Grundsätze für eine wirksame Bankenaufsicht.

2) Siehe FMABG (2001), § 1 Abs. 1.

3) Siehe BWG (1993), § 70 Abs. 1.

4) Siehe BWG (2002), § 70 Abs. 1 Z 3 und CRR (2013), Art. 283; BWG (2013), § 21a.

5) Siehe FMA und OeNB (2009), S. 11 ff.

6) Siehe SSM-VO (2013) Art. 4, Art. 33 Abs. 2, Art. 6 Abs. 4 und Art. 12; SSM Rahmen-VO (2014) Art. 4, Art. 115, Art. 144 Abs. 1, Art. 140 und Art. 147.

7) Siehe BaSAG (2015), § 4 Abs. 3 und § 44 Abs. 1 Z 9.

8) Siehe KWG (2019), § 7.

9) Siehe https://www.bankingsupervision.europa.eu

10) Siehe HM Treasury (2012), S.6 ff.

11) Siehe Central Bank Reform Act (2010).

12) Siehe https://www.nbb.be/en/

13) Siehe http://www.bcl.lu/en/

14) Siehe auch: https://eba.europa.eu

15) Siehe https://eba.europa.eu und https://www.fi.ee/en/

16) OeNB interne Berechnung basierend auf der "Consolidated Banking Data"-Statistik der EZB.

17) OeNB interne Auswertung basierend auf öffentlich zugänglichen Informationen.

18) Siehe High Level Expert Group on EU financial supervision (2009).

19) Siehe https://www.esrb.europa.eu/

20) Siehe ESRB (2010), Art. 3 (1) und Art. 5 (1).

21) Beispielsweise können erhöhte Kapitalpufferanforderungen im Rahmen makroprudenzieller Maßnahmen zu Änderungen in der Kapitalplanung der betroffenen Banken führen, die Gegenstand der mikroprudenziellen Aufsicht ist. Umgekehrt können erhöhte Kapitalanforderungen aufgrund institutsspezifischer Risiken im Rahmen der mikroprudenziellen Aufsicht zu einer Unterschreitung makroprudenzieller Kapitalanforderung führen.

22) Siehe EZB (2017).

23) In ihrer Stellungname zur geplanten Reform der Banken- und Finanzmarktaufsicht weist die EZB auch eindeutig auf diesen Punkt hin. Dem Gouverneur der OeNB sollten für sämtliche den SSM betreffende Aufgaben die notwendigen Ressourcen zur Verfügung stehen und der Zugriff auf alle einschlägigen Informationen und Daten gewährleistet sein; siehe EZB (2019).

24) Siehe NBG (1984), § 44c.

25) Dieses besteht aus je zwei Vertretern des BMF und des Fiskalrats sowie je einem von FMA und OeNB, wobei das BMF den Vorsitz innehat.

26) Beispielsweise die Einführung eines Kapitalpuffers für systemrelevante Institute (adressiert Risiken für den Finanzsektor und die Realwirtschaft aufgrund der Größe und Komplexität bestimmter Banken) oder eines Systemrisikopuffers (adressiert systemische Risiken, die für bestimmte Banken aufgrund ihres Geschäftsmodells bestehen, wie zum Beispiel Konzentrationsrisiken in Osteuropa).