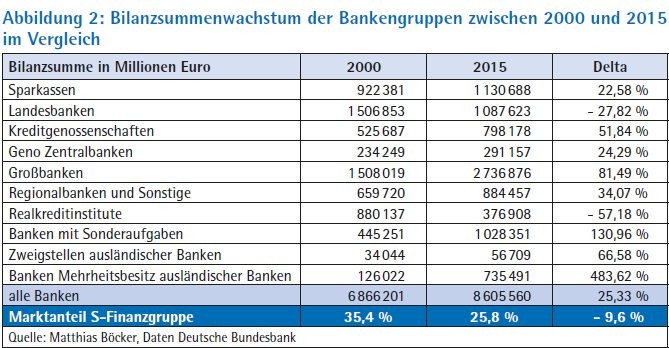

Allgemeiner Parameter zur Beurteilung der Größe und Entwicklung von Banken ist das Bilanzvolumen. Zentrale Datenbasis bilden dabei die Bundesbankstatistiken inklusive der dahinter stehenden Prämissen.1) Der deutsche Bankenmarkt zeigt folgende Entwicklung (Abbildung 1): Während der Gesamtmarkt nahezu unabhängig von der Finanzkrise kontinuierlich in 15 Jahren um 25 Prozent gewachsen ist, zeigt sich innerhalb der Bankengruppen ein differenziertes Bild. Landesbanken und Realkreditinstitute sind stark geschrumpft. Banken im Mehrheitsbesitz ausländischer Banken sowie Banken mit Sonderaufgaben sind stark gewachsen. Ausländische Banken beziehungsweise Investoren entwickeln sich inzwischen mit über 792 Milliarden Euro Bilanzvolumen quasi zur vierten Säule im deutschen Bankenmarkt, jedoch mit zum Teil stagnierenden und individuell unterschiedlichen Verläufen. Sparkassen sind stabil und kontinuierlich gewachsen, Kreditgenossenschaften ebenso, mit über 50 Prozent Wachstum sogar nominal stärker (Abbildung 2).

Stabilisierende Wirkung der Verbünde

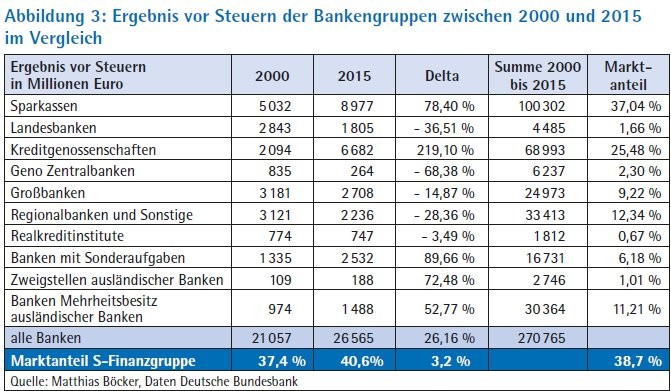

Auf der Ergebnisseite zeigt sich ein etwas anderes Bild. Während die international tätigen Banken starke Ergebnisschwankungen aufweisen (zum Beispiel schwanken Großbanken zwischen plus 15,2 Milliarden Euro 2007 und minus 17,8 Milliarden Euro 2008), sind Sparkassen, Kreditgenossenschaften und Regionalbanken ohne Verlustjahr zwischen 2000 und 2015 die stabilisierenden Säulen des Systems (Abbildung 3).

Die Sparkassen-Finanzgruppe (in dieser Analyse nur auf Sparkassen und Landesbanken fokussiert) konnte trotz starken Rückbaus der Landesbanken ihren Anteil am deutschen Gesamtergebnis steigern, in der Addition sämtlicher Ergebnisse von 2000 bis 2015 zeigt sich die deutlich bessere Ertrag-Risiko-Relation der Sparkassen und Kreditgenossenschaften aufgrund deutlich geringerer Volatilitäten bezüglich der Ergebnisschwankungen (zum Beispiel schwanken Sparkassen zwischen plus 2,1 Milliarden Euro 2008 und 16,8 Milliarden Euro 2011). Bemerkenswert ist, dass heute im gesamten Bankenmarkt über 25 Prozent mehr verdient wird als im Jahr 2000. Die Attraktivität des Bankenmarktes ist somit auf den ersten Blick weiterhin gegeben.

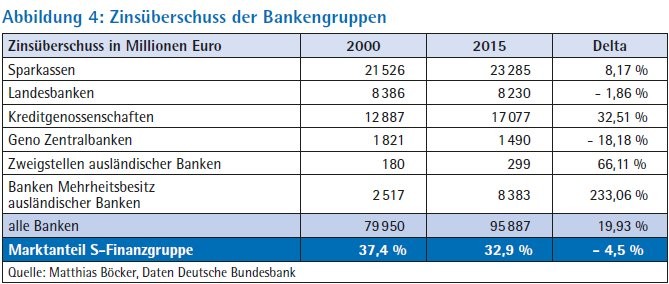

Wo liegen die zentralen Treiber des positiven Gesamtergebnisses? Auf der Einnahmenseite der Banken zeigt sich, dass die Sparkassen-Finanzgruppe beim Zinsüberschuss deutlich zurückgefallen ist. Bemerkenswert ist, dass die Landesbanken trotz einer um 28 Prozent verkürzten Bilanz den Zinsüberschuss nahezu gehalten haben (Abbildung 4). Überraschenderweise ist der Profit aus dem Kerngeschäft der Banken seit 2000 bis 2015 um fast 20 Prozent gestiegen und hat im Jahr 2015 seinen höchsten Stand. Während Kreditgenossenschaften auch hier überdurchschnittlich und kontinuierlich gewachsen sind, deuten die Zahlen insbesondere bei der Sparkassen-Finanzgruppe auf ein zu prüfendes Marktbeziehungsweise Vertriebspotenzial hin.

Anders gestaltet sich das Provisionsgeschäft. Die grundsätzlich bestehende Provisionsschwäche des deutschen Bankenmarktes hat sich mit einer Steigerung von insgesamt nur 7 Prozent weiter verstärkt. Die Sparkassen haben diesbezüglich aber deutlich aufgeholt und mit über 34 Prozent Steigerung eine stärkere Marktanteilsausweitung als die Kreditgenossenschaften erzielt (Abbildung 5).

Risiko und Kosten im Blick

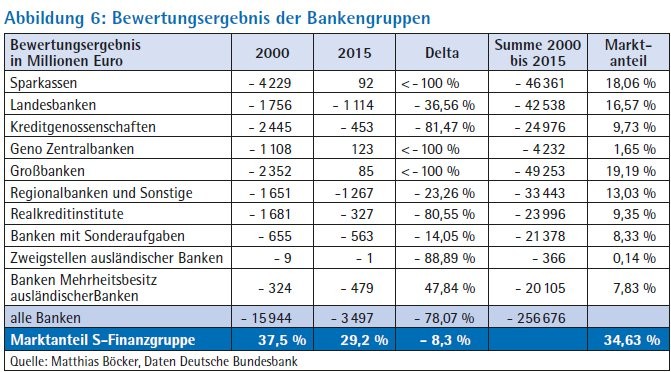

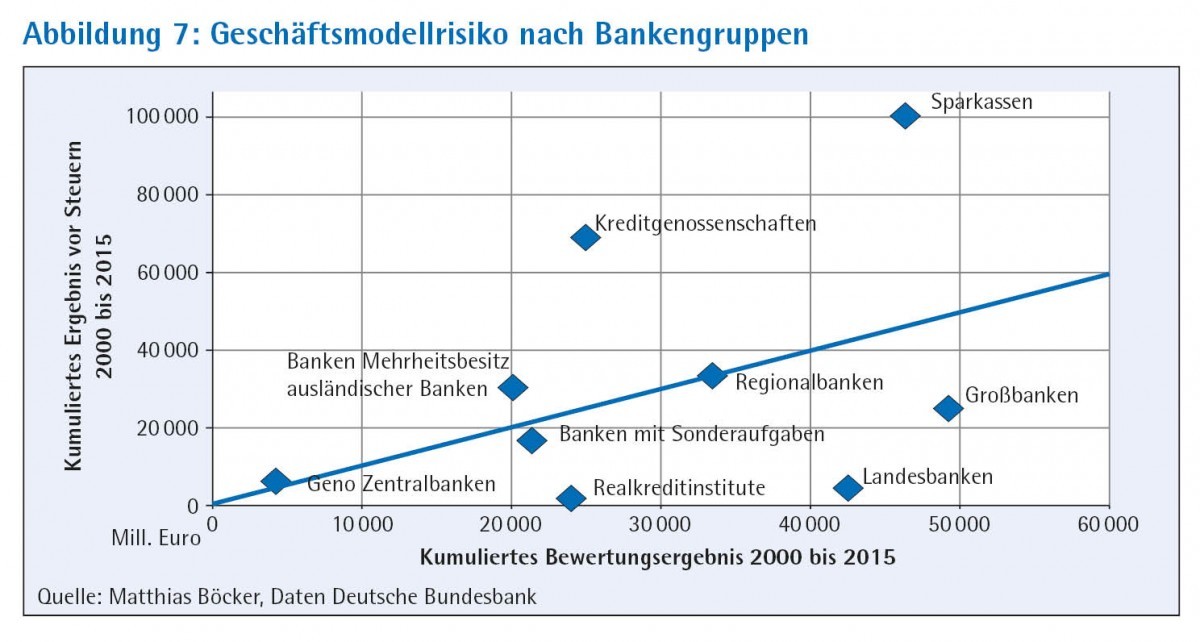

Im Bereich der Risikoentwicklung zeigen die Sparkassen die eindeutig beste Entwicklung auf (Abbildung 6). Der Marktanteil konnte hier, sehr positiv, deutlich reduziert werden. Als einzige Bankengruppe haben die Sparkassen seit einschließlich 2011 ein positives Bewertungsergebnis. Das positive Ergebnis vor Steuern wird in erheblichem Maße von der entspannten Risikosituation determiniert, zum Teil auch verschleiert. Trotzdem sind fast 3,5 Milliarden Euro Gesamtbewertungsergebnis für den Gesamtmarkt 2015 keinesfalls als risikolos zu bezeichnen. Ein Vergleich zwischen den kumulierten Bewertungsergebnissen und den kumulierten Ergebnissen vor Steuern von 2000 bis 2015 verdeutlicht den Risikogehalt der Geschäftsmodelle. Während Sparkassen mit kumuliert 46 Milliarden Euro Bewertungsergebnis ein doppelt so hohes Ergebnis vor Steuern (100 Milliarden Euro) erwirtschaftet haben, haben zum Beispiel die Großbanken ein absolut höheres Bewertungsergebnis (knapp 50 Milliarden Euro) bei einem nur halb so hohen Ergebnis vor Steuern (25 Milliarden Euro; Abbildung 7).

Eine positive Gewinn-Risiko-Relation haben somit Sparkassen, Kreditgenossenschaften, genossenschaftliche Zentralbanken sowie Banken im Mehrheitsbesitz ausländischer Banken und Zweigstellen ausländischer Banken. Ein etwa ausgeglichenes Verhältnis haben Regionalbanken, seit 2012 jedoch mit einer klar positiven Relation. Bei Großbanken, Banken mit Sonderaufgaben und insbesondere bei Realkreditinstituten und Landesbanken sind die Risiken deutlich höher als die Ergebnisse, jedoch aufgrund der überstandenen Finanzkrise mit zum Teil stark verbessernder Tendenz.

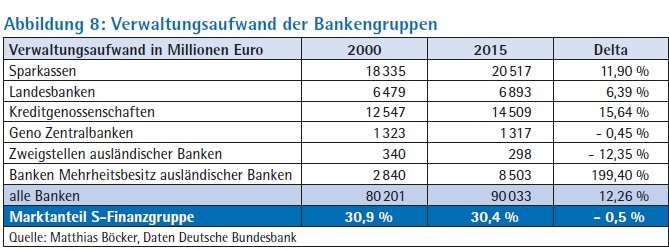

Der deutsche Bankenmarkt gilt als "overbanked" mit entsprechenden Verweisen auf die Kostenstrukturen. Im Gegensatz zur Zinsüberschusssteigerung um 20 Prozent ist eine weitere Ursache für die Gesamtergebnissteigerung um 25 Prozent in der vergleichsweise geringen Steigerung der Kosten in Höhe von 12 Prozent begründet. Regulatorische Kosten sind aktuell klar spürbar, führen aber noch nicht zu einem umgekehrten Trend. Die Sparkassen-Finanzgruppe ist bezüglich der Steigerungsraten zwar Kostenführer; dass aber die starke Fokussierung auf Kosten nicht "Best Practice" ist, zeigen die Kreditgenossenschaften, die mit leicht überdurchschnittlichen Kostensteigerungen deutlich überdurchschnittliche Ertragssteigerungen vorweisen können (Abbildung 8).

Von den Gruppentrends zu individuellen Entwicklungen

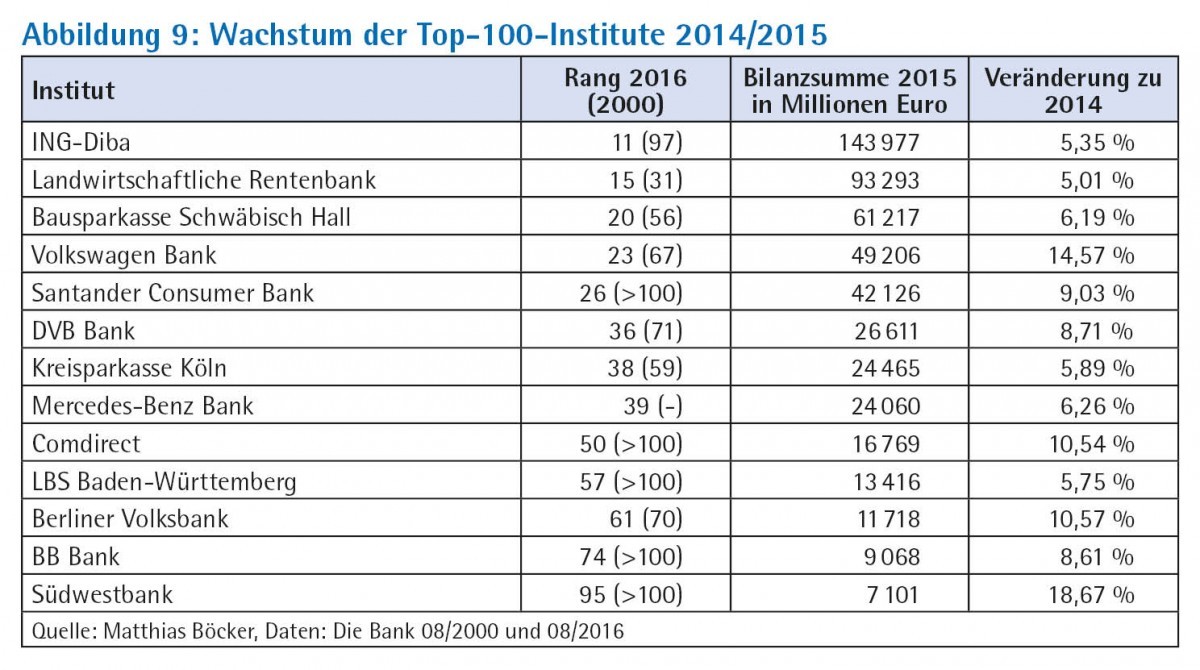

Die grundsätzlichen Entwicklungen der Bankengruppen verdecken die Notwendigkeit von Einzelbetrachtungen, denn der Bankenmarkt ist zunehmend im Positiven wie Negativen von individuellen Entwicklungen beeinflusst. Ein Blick auf die Top-100-Institute mit einem Wachstum von mehr als 5 Prozent allein von 2014 auf 2015 verdeutlicht die Dynamik. Zahlreiche Banken, die heute als etabliert gelten, waren im Jahr 2000 nahezu unbekannt (zum Beispiel Comdirekt, Santander, ING-Diba). Insbesondere ausländische Banken wachsen mit sehr unterschiedlichen Strategien und hohen Geschwindigkeiten. So hat beispielsweise Santander mittlerweile im Rahmen einer globalen Strategie weltweit mehr Filialen (12 200), mehr Kunden (124 Millionen) aber weniger Mitarbeiter (190 000) als die Sparkasse-Finanzgruppe. Französische Banken sind ebenfalls mit mehreren Marken (zum Beispiel Targobank, Consorsbank) und mehr als 15 000 Mitarbeitern im deutschen Markt zunehmend etabliert (zum Beispiel BNP Paribas 5000 Mitarbeiter, Société Génerale 3 500 Mitarbeiter, Crédit Mutuel 7 000 Mitarbeiter).2) Eine entsprechende Frankreich- beziehungsweise Europastrategie der deutschen Banken ist nicht klar ersichtlich. Es zeigt sich jedoch insgesamt, dass unabhängig von der Zugehörigkeit zu einer Bankengruppe überdurchschnittlich erfolgreiche Entwicklungen stets möglich sind.

Ist Deutschland overbanked?

Vor dem Hintergrund des dargestellten Wachstums und des Markteintritts ausländischer Investoren und Banken sowie der Kostenentwicklung ist die "over banked"-Hypothese infrage zu stellen.3) Während in den USA 326 Millionen Amerikaner etwa von 12 000 Banken umworben werden (zirka 27 000 Kunden pro Bank) sind es in der EU rund 5 500 Institute für 340 Millionen Einwohner (zirka 62 000 Kunden pro Bank).4) In Deutschland wäre die Quote knapp 1700 Institute (Anzahl der berichtenden Institute) auf zirka 80 Millionen Einwohner (zirka 47 000 Kunden pro Bank).

Bemerkenswert erscheint ebenso, dass die Filialdichte beispielsweise in Frankreich (2015: 37 182 Bankstellen, 560 pro Million Einwohner) deutlich höher ist als in Deutschland (2015: 36 326 Bankstellen, 444 pro Million Einwohner).5) Ebenso steigt im Gegensatz zu Deutschland in wesentlichen anderen Bankenmärkten (zum Beispiel Frankreich, Großbritannien, USA) die kumulierte Bilanzsumme aller Banken deutlich stärker als das jeweilige Bruttoinlandsprodukt, was auf Basis der Vergangenheitserfahrungen auf zunehmende Internationalisierung und damit gegebenenfalls auch auf ungesunde Risikoerhöhung auf anderen Märkten hindeutet.6)

Die Fragmentierung des deutschen Bankenmarktes erleichtert die Beweisführung, dass der Erfolgsfaktor im Bankenbereich nicht in der Fusion und Schaffung größerer Einheiten oder in der Region liegt. Es gibt kleine Institute mit einer Cost Income Ratio von 40 Prozent (zum Beispiel Sparkasse Spree-Neiße 40,3 Prozent [2016]) und sowohl kleine als auch große Institute mit einem Return on Equity von über 10 Prozent (zum Beispiel Sparkasse Holstein Rentabilität vor Steuern 16 Prozent, Sparkasse Markgräflerland 13,4 Prozent, jeweils 2015) ebenso im vergleichbaren Österreich (Erste Group Bank AG7, Cash Return on Equity 11,4 Prozent [2016]) oder Direktbanken wie die ING-Diba (1,2 Milliarden Euro Ergebnis vor Steuern, Rentabilität vor Steuern 16 Prozent, Cost Income Ratio 40 Prozent [2016]).7)

Der "key success factor" ist vielmehr in der Entwicklung und konsequenten Umsetzung einer klaren Strategie und damit in einem in Geschäftsmodellen denkenden, unternehmerischen Management begründet. Die Umsetzungsgeschwindigkeit und damit der Faktor Zeit wird auch aufgrund der regulatorischen Volatilität zunehmend zum zentralen Wettbewerbsfaktor. Auf Basis der bisherigen Erfahrungen zeigt sich, dass hier auch die Sparkassen-Finanzgruppe Potenzial besitzt. Die dafür notwendigen kreativen Veränderer gilt es zu stärken.

Ergebnisse und Handlungsempfehlungen

Die schlaglichtartigen Analysen führen zusammenfassend zu folgenden Ergebnissen beziehungsweise Hypothesen, die es künftig weiter zu verifizieren gilt:

1. Der deutsche Bankenmarkt ist attraktiv und ist im Zeitraum von 2000 bis 2015 gewachsen, Kostensteigerungen sind geringer als Ertragssteigerungen, die Hypothese Deutschland ist overbanked bestätigt sich nicht und ist gegebenenfalls zu falsifizieren.

2. Die Sparkassen-Finanzgruppe ist weiterhin eindeutig Marktführer, stark im Risikomanagement, gut im Kostenmanagement und hat Potenzial im Markt beziehungsweise Vertrieb.

3. Der genossenschaftliche Verbund hat seit dem Jahr 2000 von den deutschen Geschäftsbanken die beste und nachhaltigste Entwicklung vollzogen.

4. Auf dem deutschen Bankenmarkt sind europäische beziehungsweise ausländische Banken am stärksten gewachsen, haben sich hier etabliert und entwickeln sich zur vierten Säule; die Europastrategie der deutschen Banken erscheint hingegen unklar und ist zu entwickeln.

5. Eine alleinige Kostenführerstrategie ist im deutschen Bankenmarkt nicht erfolgreich. Kosten sind strenge Nebenbedingung, nicht Zielfunktion. Die Erfolgskaskade lautet Strategie, Ertrag, Risiko dann Kosten.

6. Erfolg ist individuell und ist weiterhin nicht abhängig von Größe, Region oder Institutsgruppe. Konsequent umgesetzte, stringente Wachstumsstrategien sind erfolgreich. "Die" Strategie gibt es nicht, Management ist entscheidend.

7. Mehrmarkenstrategien, wie zum Beispiel von französischen Banken praktiziert, können eine erfolgreiche strategische Option darstellen.

8. Retailinstitute und Regionalbanken sind stabiler, Direktbanken sind erfolgreich. Eine hohe Anzahl von Instituten wirkt diversifizierend, stabilisiert das System und ist aufsichtlich zu unterstützen.

9. Großbanken, Landesbanken und Realkreditinstitute sollten weiter an einer positiven Ergebnis-Risiko-Relation arbeiten.

10. "Veränderer statt Bewahrer" lautet die Maxime, Kreativität und Geschwindigkeit sind zentrale Erfolgsfaktoren.

Fußnoten

1) Vgl. auch zu den dahinter liegenden Prämissen Deutsche Bundesbank (Hrsg.): Die Ertragslage der deutschen Kreditinstitute. Nr. 8 Gewinn- und Verlustrechnungen der Kreditinstitute. April 2017.

2) Vgl. die jeweiligen Geschäftsberichte

3) Vgl. dazu zum Beispiel auch Dombret, Andreas: Gibt es zu viele Banken? Der Sektor nach der Finanzkrise. Vortrag Wien 27. September 2016.

4) Vgl. o. V.: DSGV nennt USA als Vorbild für gute Regulierung. In: Börsenzeitung, 7. Juni 2017, S. 2.

5) Vgl. Bank for international settlements: Statistics on payment, clearing and settlement systems in the CPMI countries - Figures for 2015, September 2016, S. 451.

6) Vgl. Bain & Company (Hrsg.): Deutschlands Banken 2016: Die Stunde der Entscheider. München und Zürich 2016, S. 7.

7) Vgl. die jeweiligen Geschäftsberichte