Im Bereich der Vermögensverwaltung ist ein Trend zur zunehmenden Digitalisierung in einer Vielzahl von Entwicklungen erkennbar.1) Besonders im Fokus des öffentlichen Interesses stehen Geschäftsmodelle, die eine vollständige Automatisierung des gesamten Wertschöpfungsprozesses der Vermögensverwaltung anstreben. Vor dem Hintergrund der Gründungshistorie der Pioniere Wealthfront und Betterment im angelsächsischen Raum in den Jahren 2008 bis 2009 werden diese Unternehmen üblicherweise unter dem Begriff Robo-Advisor zusammengefasst.2) Im folgenden Beitrag sollen die Funktionen und Prozesse von Robo-Advisory allgemein erläutert werden. Abschließend werden die Vor- und Nachteile des Einsatzes eines automatisierten Robo-Advisor herausgearbeitet.

Grundlegende Beschreibung und Marktübersicht: Ein Robo-Advisor bietet im Kern eine digitale Plattform an, die dazu genutzt wird, den traditionellen Prozess der persönlichen Vermögensverwaltung nachzuahmen.3) Der Umfang der angebotenen Beratungs- und Verwaltungstätigkeiten der Robo-Advisor ist im aktuellen Ausbauzustand noch uneinheitlich. Ein allgemein akzeptiertes Begriffsverständnis hat sich noch nicht entwickelt.4) Verbindendes Element aller Robo-Advisor ist laut dem Bundesverband deutscher Banken das Angebot eines "Algorithmen-basierten Empfehlungs-Managements für die Anlageberatung"5) .

Unterschiedliche Funktionalitäten

Neben der reinen Anlageberatung übernehmen einige Robo-Advisor auch die Umsetzung der empfohlenen Anlageprodukte sowie die ständige Betreuung des Depots zum Beispiel durch Portfolioumschichtungen. Entscheidendes Kriterium für den Umfang der angebotenen Leistungen ist dabei die Zulassung des Robo-Advisor als Anlageberater, Anlagevermittler oder Finanzportfolioverwalter gemäß § 1 Abs. 1a KWG.6) Mit einer Zulassung als Anlageberater ist das Angebot des Robo-Advisor auf das Empfehlungs-Management beschränkt. Ein Robo-Advisor mit einer Zulassung als Anlagevermittler darf darüber hinaus auch Anlageprodukte vermitteln. Durch eine Zulassung als Finanzportfolioverwalter ergibt sich für den Robo-Advisor zusätzlich die Möglichkeit, eigenständige Anlageentscheidungen, insbesondere im Rahmen von Portfolioumschichtungen, zu treffen.7) Robo-Advisor der letztgenannten Kategorie der Vermögensverwalter weisen durch die umfangreichen Funktionalitäten den fortgeschrittensten Entwicklungsstand aller Marktteilnehmer auf, weshalb sich die folgenden Ausführungen auf diesen Typ beziehen.

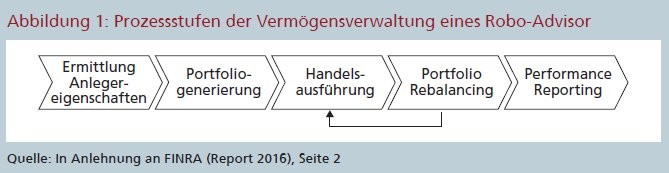

Der Prozess der Vermögensverwaltung läuft gemäß Abbildung 1 bei allen hier betrachteten Robo-Advisor relativ ähnlich ab. Zum Einstieg in die automatisierte Vermögensverwaltung erhebt das Unternehmen webbasiert die Anlegereigenschaften, wobei insbesondere das Alter, die Handelserfahrungen, die Risikoneigung/-toleranz, der Anlagezeitraum, das Anlageziel sowie die Vermögens- und Einkommenssituation über einen standardisierten Fragebogen festgestellt werden.8) Auf eine menschliche Interaktion wird im Rahmen der Erhebung der Anlegermerkmale konsequent verzichtet, sodass die gesamte Kommunikation mit dem Vermögensverwalter automatisiert und standardisiert über die Onlineplattform abläuft.9)

Zielsetzung dieses initialen Prozessschrittes ist es dabei, den individuellen Anleger für das digitale Beratungssystem quantifizierbar und damit bewertbar zu machen. Der Investor soll einem bestimmten musterhaften Modellanleger zugeordnet werden können. Dieser Musteranleger dient bei der späteren Vermögensverwaltung als Repräsentant des realen Anlegers. Die Anzahl an vorhandenen Modellanlegertypen entspricht dabei jedoch nicht der Kombination aller möglichen Anlegermerkmale, da grundsätzlich bei der Einstufung eines Anlegers eine gewisse Abstraktion vorgenommen wird. Auch Anleger mit eher unterschiedlichen Merkmalen wie zum Beispiel unterschiedlichem Alter können aus Gründen der Komplexitätsreduktion demselben Modellanleger zugeordnet werden. Ebenfalls wird bereits zu Beginn ermittelt, ob eine Einmalanlage oder eine regelmäßige, häufig monatliche Anlage angestrebt wird.

Vordefinierte Musterportfolios

Auf die Datenerhebung folgt die Portfoliogenerierung. Jeder Robo-Advisor bietet dabei eine bestimmte Menge von vordefinierten Musterportfolios an 10), die häufig über den Anteil an Aktien und Anleihen im Depot oder über das mit dem Portfolio verbundene Risiko (zum Beispiel über die Angabe eines Valueat-Risk-Wertes) unterschieden werden.11) Anschließend wird auf Basis einer vorab definierten optimierten Zuteilung zwischen unterstelltem Modellanleger und den zu Verfügung stehenden Musterportfolios das passende Portfolio für den Anleger ausgewählt. Eine für jeden Anleger individuelle Portfolioaufteilung wird jedoch im aktuellen Entwicklungsstand der Robo-Advisor (noch) nicht durchgeführt.12) Nach der Empfehlung eines bestimmten Portfolios steht es dem Investor häufig frei, den automatisiert generierten Vorschlag zu ignorieren und ein anderes Musterportfolio auszuwählen.13) Die meisten Robo-Advisor ermöglichen dabei jedoch nur die Auswahl von Portfolios mit einem geringeren Risiko als dem ursprünglich vorgeschlagenen.

Nach der Auswahl eines Portfolios folgt die Handelsausführung über eine angeschlossene Depotbank, das periodische Reporting der Performanceentwicklung sowie die Rückführung der Portfoliozusammenstellung auf den Ausgangszustand.14) Diese Rückführung wird auch als Portfolio Rebalancing bezeichnet. Durch die Kursveränderungen der Anlagetitel kommt es über die Laufzeit der Anlage zu einer Veränderung der Portfoliogewichte.15) Um diese Abweichungen auszugleichen und die ursprünglich definierte Risikohöhe des Portfolios wieder zu erreichen, legt jeder Robo-Advisor ein Ereignis für das Auslösen eines Rebalancing fest. Diese Ereignisse werden auch als Trigger-Kriterien bezeichnet.

Bei einem periodischen Rebalancing werden nach jedem vorgegebenen zeitlichen Intervall die Ausgangsgewichte wieder hergestellt. Bei dem Schwellenwert-Kriterium wird eine Abweichungshöhe der Portfoliogewichte definiert, bis zu der kein Rebalancing stattfindet. Das Portfolio wird bei Überschreiten des Schwellenwerts wiederum auf die Ausgangsgewichte des Portfolios angepasst. Daneben existieren auch Risikokriterien, die bei Über- oder Unterschreiten eines Risikomaßes eine Umschichtung auf das gewünschte Risikomaß vornehmen.16)

Zur Umsetzung des Rebalancing stehen dem Robo-Advisor diverse Ansatzpunkte zur Verfügung. Bei regelmäßigen Sparraten kann die Gewichtung bei den neu erworbenen Anlagetiteln angepasst werden. Bei Einmalanlagen müssen Anlagetitel mit einem zu hohen Gewicht verkauft und Anlagetitel mit zu geringem Gewicht erworben werden. Ebenfalls können aufgelaufene Dividendenzahlungen, evtl. vorhandene Cashanteile im Depot und Entnahmen des Anlegers zum Rebalancing genutzt werden.

Erhebliche Unterschiede zwischen den Anbietern

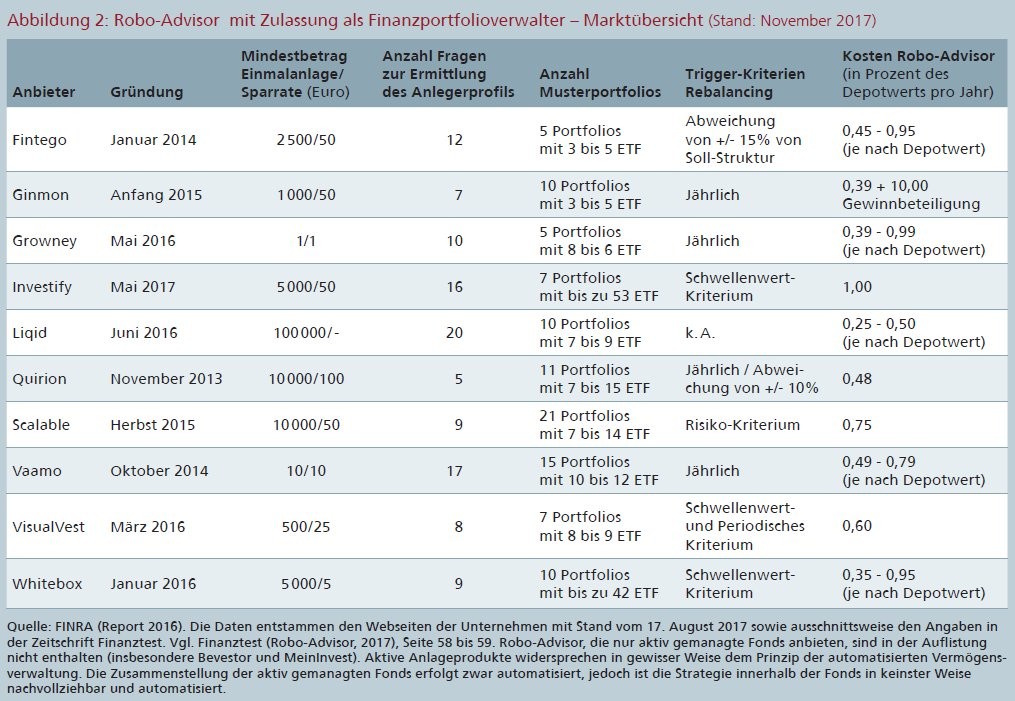

Die aktuell auf dem deutschen Markt aktiven Robo-Advisor mit einer Zulassung als Finanzportfolioverwalter sind in der Abbildung 2 übersichtsartig dargestellt.

Es fällt auf, dass trotz des ähnlichen Prozessablaufs im Detail erhebliche Unterschiede zwischen den Robo-Advisor bestehen. Die Mindestanlagesumme einer Einmalanlage weist eine Spannweite von 1 bis 100 000 Euro auf, der Mindestbetrag einer monatlichen Sparrate bewegt sich in einer Bandbreite von 1 bis 100 Euro. Die Menge der Fragen zur Ermittlung des Anlegerprofils ist bei allen Robo-Advisor noch eher gering ausgeprägt und liegt in einem Bereich von 5 bis 20 Fragen. Ursächlich für diesen Sachverhalt ist sicherlich der Versuch, dem Kunden schnell ein Beratungsergebnis präsentieren zu können. Ebenso soll der Anteil der Anleger reduziert werden, die den Beratungsprozess vorzeitig abbrechen.

Hinsichtlich der Anzahl der Musterportfolios lassen sich mit 5 bis 21 deutliche Differenzen zwischen den Robo-Advisor feststellen. Bei Ginmon und Fintego existieren Portfolios, die nur drei ETFs enthalten, bei Quirion hingegen können bis zu 15 ETFs in das Portfolio integriert werden. Die Maximalausprägung des Unternehmens Whitebox und Investify ist nicht aussagekräftig, da nur das verfügbare Anlageuniversum, nicht jedoch die tatsächlich ausgewählten Anlagetitel je Musterportfolio angegeben werden. Im Bereich des Rebalancing ist auffallend, dass die meisten Robo-Advisor nur auf ein Schwellenwert-Kriterium zurückgreifen. Ein periodisches Rebalancing findet nur bei Ginmon, Growney, Quirion und Vaamo statt. Ein Alleinstellungsmerkmal liegt mit dem risikobasierten Rebalancing bei Scalable vor. Zusätzlich geben alle Robo-Advisor an, dass beim Einsatz von Sparraten ein kontinuierliches Rebalancing über die Gewichtung der neu erworbenen Anlagetitel durchgeführt wird. Die Kosten der Robo-Advisor liegen mit 0,25 Prozent bis 1 Prozent des Depotwertes relativ nah beieinander.

Leichter Einstieg für onlineaffine Kunden

Bewertung des Geschäftskonzepts: Aus den aufgezeigten Charakteristika der Robo-Advisor ergeben sich aus Kundenperspektive diverse Vorteile gegenüber einer herkömmlichen persönlichen Anlageberatung. Der Service der Robo-Advisor ist oftmals deutlich kostengünstiger als die Betreuung durch einen Anlageberater, da ein hoher Grad der Automatisierung ohne Personaleinsatz gegeben ist und auf kostengünstige Finanzprodukte zurückgegriffen wird.17) Ebenfalls wird mit Robo-Advisor der Einstieg in die Wertpapieranlage für junge, onlineaffine Kundengruppen vereinfacht, da nur geringe formale Eintrittshürden zu überwinden sind, eine flexible Erreichbarkeit und eine hohe Usability der Plattformen vorliegen.18)

In diesem Zusammenhang muss auch die geringe Verfügbarkeit traditioneller Anlageberatung für eine große Bandbreite von Investoren genannt werden, wobei dies insbesondere auf die geringen Ertragspotenziale bei kleinen Anlagebeträgen und den gestiegenen administrativen Aufwand durch die Erfüllung der erhöhten regulatorischen Anforderungen zurückzuführen ist. Der Einsatz eines Robo-Advisor ist hingegen bereits mit geringen einmaligen beziehungsweise regelmäßigen Anlagebeträgen möglich.19)

Die hohe Vergleichbarkeit der Angebote von Robo-Advisor und die Eliminierung von menschlichen Beratungsfehlern tragen ebenfalls dazu bei, das Vertrauen in die Ergebnisse der automatisierten Anlageberatung zu erhöhen. Dies lässt sich insbesondere auch darauf zurückführen, dass die mathematischen Modelle und Empfehlungsalgorithmen eine hohe Transparenz aufweisen. Der Prozess der Vermögensverwaltung lässt sich damit im Gegensatz zu einer menschlichen Anlageberatung exakt nachvollziehen.

Erste Autoren schlagen deshalb bereits vor, diese Algorithmen einer Überprüfung durch die Aufsicht zu unterziehen. Im Bereich der persönlichen Anlageberatung wäre eine solch generelle Überprüfung des gesamten Prozesses der Anlageberatung nicht möglich.20)

Mangelnde Berücksichtigung der finanziellen Situation

Ebenso konnte bei einer empirischen Untersuchung von Kunden einer deutschen Onlinebank eine bessere Entscheidungsqualität des Robo-Advisor gegenüber eigenständigen Anlageentscheidungen festgestellt werden. Im Detail wurde aufgezeigt, dass die Portfolios von Robo-Advisor gegenüber selbstständigen Portfolioaufteilungen besser diversifiziert sind, einen höheren Anteil an passiven Investments aufweisen und durch eine Auswahl preisgünstigerer ETFs gekennzeichnet sind.21)

Daneben wird als Nachteil des Einsatzes eines Robo-Advisor häufig die fehlende Berücksichtigung der gesamten finanziellen Situation des Anlegers genannt. Ein traditioneller Vermögensverwalter ist in der Lage, die Gesamtheit der finanziellen Vermögens- und Schuldensituation des Anlegers zu bewerten und diese in den Anlagevorschlag einfließen zu lassen. Bei der Charakterisierung der Anlegerpräferenzen durch einen Robo-Advisor werden diese Merkmale häufig nicht erhoben. Prägnantestes Beispiel für die partielle Analyse der Finanzsituation des Anlegers ist die fehlende Berücksichtigung des Vermögens beziehungsweise der Verschuldung aus Immobilienbesitz. Je nach Ausprägung und Höhe des finanziellen Risikos aus Immobilien- und Grundbesitz kann das vorgeschlagene Portfolio in einer Gesamtbetrachtung für den Anleger ein zu hohes oder zu niedriges Risiko-Rendite-Potenzial aufweisen.22)

Ebenfalls wird häufig angemerkt, dass Robo-Advisor nicht in der Lage sind, die korrekte Risikoeinstellung des Anlegers zu ermitteln. Die im Fragebogen erhobenen Merkmale sind oftmals nicht verhaltenswissenschaftlich untermauert beziehungsweise nicht aus psychologischen Erkenntnissen abgeleitet. Vielmehr werden vereinfachte, oberflächliche Fragen gestellt, die nicht dazu in der Lage sind, die tatsächliche Risikobereitschaft des Kunden zu identifizieren. 23) Dies kann insbesondere dazu führen, dass die Nutzer eines Robo-Advisor mit der empfohlenen Risikoklasse des Portfolios nicht einverstanden sind, da sie die Verknüpfung zwischen Anlagevorschlag und erhobenen Daten im Fragebogen nicht nachvollziehen können. Bei einer menschlichen Vermögensverwaltung wäre der Berater in der Lage, diese Verknüpfung herzustellen und die Prozessschritte der Entscheidung für eine bestimmte Portfolioaufteilung zu erläutern.24)

Als weiterer Nachteil kann die geringe Individualität der generierten Portfolios der Robo-Advisor genannt werden. Wie erläutert, bieten die automatisierten Vermögensverwalter nur eine begrenzte Anzahl an vordefinierten Portfolios an. Eine kundenindividuelle Ermittlung der optimalen Anlagetitel sowie deren Gewichtung wird jedoch nicht vorgenommen. Ursache für diese Vorgehensweise ist einerseits das Ziel der Komplexitätsreduktion und der Kosteneinsparung bei der Umsetzung und Verwaltung der Kundenportfolios. Andererseits ermöglicht dieses Vorgehen auch dem Kunden direkt nach der Beantwortung des Fragebogens ein Ergebnis der Portfolioaufteilung präsentieren zu können.25)

Geringe Flexibilität in der laufenden Portfolioaufteilung

Daneben wird als weiterer Nachteil einer Vermögensverwaltung durch einen Robo-Advisor häufig die geringe Flexibilität in der laufenden Portfolioaufteilung genannt.26) Hierunter ist insbesondere die häufig nicht vorhandene Aktualisierung der Anlegerpräferenzen während der Inanspruchnahme der Leistungen des Robo-Advisor zu verstehen. Nach der initialen Erhebung der Anlegereigenschaften werden diese bei den meisten Robo-Advisor gar nicht oder nur sehr selten einer Überprüfung zugeführt. Dies kann dazu führen, dass zum Beispiel die Risikobereitschaft bei einem älter gewordenen Kunden geringer geworden ist und dadurch keine passende Portfolioaufteilung mehr vorliegt.27)

Des Weiteren werden als Nachteil die Möglichkeit der mangelhaften Nutzung der erhobenen Daten, die fehlerhafte Programmierung des Algorithmus sowie eine Manipulation der Daten beziehungsweise des Vorschlagssystems durch Hacker genannt.28) Abschließend wird häufig die fehlende menschliche Komponente in der Anlageberatung kritisiert, die dazu führen kann, dass Anleger die Entscheidungen des Robo-Advisors nicht nachvollziehen können und gegebenenfalls bei Marktschwankungen voreilig das Portfolio auflösen. Ebenso kann der Robo-Advisor nicht nachprüfen, ob der Anleger alle Fragen und Hinweise korrekt verstanden hat.29)

Potenzial noch nicht vollumfänglich nutzbar

Robo-Advisor stellen gegenüber der traditionellen Vermögensverwaltung eine innovative und vielversprechende Entwicklung dar. Durch die Digitalisierung des Beratungs- und Anlageprozesses bieten sie eine Vielzahl von potenziellen Vorteilen für eine delegierte Investmententscheidung. Im aktuellen Ausbauzustand der Robo-Advisor ist dieses Potenzial für Anleger jedoch noch nicht vollumfänglich nutzbar. Insbesondere lässt sich aufgrund der kurzen Unternehmenshistorie der Robo-Advisor nur schwer die organisatorische wie auch finanzielle Qualität dieser Form der Vermögensverwaltung ableiten. Für den Anleger ist momentan noch nicht ersichtlich, ob die eingesetzten Algorithmen zur Portfoliooptimierung auch im Krisenfall funktionieren und ob die Ermittlung der Risikotragfähigkeit wie auch Risikobereitschaft zu einer plausiblen Portfolioaufteilung führen.30)

Aus dem Blickwinkel der Wirtschaftswissenschaft kann zwar ein hohes Interesse an dem Phänomen Robo-Advisor festgestellt werden. Eine vertiefende wissenschaftliche Auseinandersetzung mit Robo-Advisor im Allgemeinen und deren Auswirkungen für Privatanleger im Speziellen ist jedoch noch ausstehend.31) Als wesentliche Forschungslücke kann zum Beispiel die Frage nach den Unterschieden in der Portfolioaufteilung zwischen einem Investor ohne Beratungsunterstützung und den Anlagevorschlägen eines Robo-Advisor identifiziert werden. 32) Im Kern ist aktuell also noch nicht geklärt, ob Robo-Advisor und eigenständig agierende Anleger unter vergleichbaren Bedingungen abweichende oder ähnliche Investmententscheidungen treffen. Eben -so ergibt sich zwangsläufig die Problemstellung, ob der Einsatz eines Robo-Advisor auch mit einem signifikanten Performancevorteil gegenüber einer eigenständigen Anlageentscheidung verbunden ist. Bereits aus diesen offenen Forschungsfragen wird ersichtlich, dass die wissenschaftliche Auseinandersetzung mit Robo-Advisor noch ganz am Anfang steht.33)

Fußnoten

1) Vgl. Gomber, P./Koch, J.-A./Siering, M. (Digital Finance, 2017), Seite 542.

2) Vgl. Singh, I./Kaur, N. (Wealth, 2017), S. 34, Paxmann, S./Roßbach, S. (Factbook, 2016), S. 12.

3) Vgl. Uhlig, P. (Roboter, 2017).

4) Vgl. Bundesverband deutscher Banken e. V. (Positionspapier, 2017), Seite 3.

5) Bundesverband deutscher Banken e. V. (Positionspapier, 2017), Seite 2.

6) Vgl. Bundesverband deutscher Banken e. V. (Positionspapier, 2017), Seite 3.

7) Vgl. Finanztest (Robo-Advisor, 2017), Seite 56 bis 57.

8) Vgl. Singh, I./Kaur, N. (Wealth, 2017), S. 37-38.

9) Vgl. Fein, M. L. (Robo-Advisors, 2015), S. 2-3, Hierbei muss einschränkend erwähnt werden, dass in einer erweiterten Betrachtung auch sog. hybride Modelle, bei denen nach der automatisierten Erhebung der Anlegerdaten eine Unterstützung durch einen menschlichen Berater erfolgt, in einigen Fällen als Robo-Advisor bezeichnet werden. (siehe ESA (Report, 2016), S. 5) Im Folgenden werden Robo-Advisor ausschließlich unter der engen Begriffsdefinition betrachtet.

10) Die Umsetzung der Allokationsentscheidung erfolgt häufig über die Investition in einen Index über Exchange Traded Funds (ETF) bzw. Indexfonds. Vgl. Bendix, K. (Robolution, 2017), S. 33. Erste Robo-Advisor bereiten bereits die Umsetzung der Asset Allocation mittels einzelner Aktien- und Anleihetitel vor. Siehe dazu IOSCO (Automated, 2016), S. 2, 9.

11) Vgl. Dornhoff, J. (Digitale, 2017), S. 58.

12) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 33.

13) Vgl. Scheurle, S. (Funds, 2017), S. 7.

14) Vgl. Wallmeier, M. (Entwicklungslinien, 2016), S. 418; Sennewald, D. (Ginmon, 2017), S. 112-113; FINRA (Report, 2016), S. 2.

15) Vgl. FINRA (Report, 2016), S. 11.

16) Vgl. Dichtl, H./Drobetz, W./Wambach, M. (rebalancing, 2014), S. 212.

17) Vgl. Paxmann, S./Roßbach, S. (Factbook, 2016), S. 12, ESA (Report, 2016), S. 8.

18) Vgl. Vincent, G. et al. (Robo-advisors, 2015), S. 2.

19) Vgl. Arwas, A./Soleil, K. (Robo-advice 2.0, 2016), S. 31-32, ESA (Report, 2016), S. 8.

20) Vgl. Bundesverband deutscher Banken e. V. (Positionspapier, 2017), S. 3-4, Baker, T./Dellaert, B. G. C. (Regulating, 2017), S. 18, 23; Singh, I./Kaur, N. (Wealth, 2017), S. 40.

21) Vgl. Scheurle, S. (Funds, 2017), S. 23-24.

22) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 33.

23) Vgl. Fein, M. L. (Robo-Advisors, 2015), S. 4-5.

24) Vgl. ESA (Report, 2016), S. 10.

25) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 33.

26) Vgl. Singh, I./Kaur, N. (Wealth, 2017), S. 41.

27) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 33.

28) Vgl. ESA (Report, 2016), S. 10.

29) Vgl. Fein, M. L. (Robo-Advisors, 2015), S. 5, ESA (Report, 2016), S. 8-9.

30) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 36.

31) Vgl. Gomber, P./Koch, J.-A./Siering, M. (Digital Finance, 2017), S. 570.

32) Vgl. Baker, T./Dellaert, B. G. C. (Regulating, 2017), S. 3.

33) Vgl. Baker, T./Dellaert, B. G. C. (Regulating, 2017), S. 5.

Literatur

Arwas, A./Soleil, K.: Robo-advice 2.0: The Next generation, in: The Capco Institute - Journal of Financial Transformation, No. 43 (2016), S. 30-36.

Baker, T./Dellaert, B. G. C.: Regulating Robo Advice Across the Financial Services Industry, University of Pennsylvania Law Scholl Research Paper No. 17-11, Philadelphia 2017.

Bundesverband deutscher Banken e. V.: Positionspapier des Bankenverbands zu Robo-Advice, März 2017, www.bankenverband.de, Abfrage:21.06.2017. Bendix, K.: Robolution im Asset Management, in: Portfolio institutionell, (2017), Heft 5, S. 32-34.

Dichtl, H./Drobetz, W./Wambach, M.: Where is the value added of rebalancing? A systematic comparison of alternative rebalancing strategies, in: Financial Markets and Portfolio Management, Vol. 28 (2014), Issue 3, S. 209-231.

Dornhoff, J.: Digitale Anlageberatung 1.0 - Robo Advisors im Vergleich, in: Die Bank, (2017), Heft 3, S. 58-59.

ESA: Report on automation in financial advice, 2016, https://esas-joint-committee.europa.eu/Publications, Abfrage: 03.08.2017.

Faloon, M./Scherer, B.: Individualization of Robo-Advice, in: The journal of wealth management, Vol. 20 (2017), Issue 1, S. 30-36.

Fein, M. L.: Robo-Advisors: A closer look, Juni 2015, http://dx.doi.org, Abfrage: 02.08.2017.

Finanztest: Robo-Advisor - Beratung ist Programm, in: Finanztest, (2017), Heft 1, S. 56-63.

FINRA: Report on Digital Investment Advice, März 2016, www.finra.org, Abfrage: 19.06.2017.

Gomber, P./Koch, J.-A./Siering, M.: Digital Finance and FinTech: current research and future research directions, in: Journal of Business Economics, Vol. 87 (2017), Issue 5, S. 537-580.

IOSCO: Update to the Report on the IOSCO Automated Advice Tools Survey - Final Report, Dezember 2016, www.iosco.org, Abfrage: 19.06.2017.

Paxmann, S./Roßbach, S.: Innovative Geschäftsmodelle im Digital Wealth Management - Factbook, Köln 2016.

Scheurle, S./Bräuer, K.: Fund Savings Plan Choices with and without Robo-Advice, 2017, www.retailinvestmentconference.org, Abfrage: 22.06.2017.

Sennewald, D.: Ginmon: Robo Advisor, in: Tiberius, V./Rasche, C. (Hrsg.): FinTechs - Disruptive Geschäftsmodelle im Finanzsektor, Wiesbaden 2017, S. 111-118.

Singh, I./Kaur, N.: Wealth Management through Robo-Advisory, in: International Journal of Research - Granthaalayah, Vol. 5 (2017), Issue 6, S. 33-43.

Uhlig, P.: Roboter für Geldanlage - Auf dem Weg zum Kassenschlager? - Marktbericht Deutschland, Juni 2017, www.reuters.com, Abfrage: 02.06.2017.

Vincent, G./Laknidhi, V./Klein, P./Gera, R.: Robo-Advisors - Capitalizing on a growing opportunity, 2015, www.deloitte.com, Abfrage: 02.08.2017.

Wallmeier, M.: Entwicklungslinien in der Portfoliotheorie und im Asset Management, in: Die Unternehmung, 70. Jahrgang (2016), Heft 4, S. 407-422.