Ein Aktienindex steht für die Entwicklung von ausgewählten Aktienkursen und spiegelt somit die Performance bestimmter Teilmärkte wider. So eignet sich ein Aktienindex als Barometer für das Börsenklima, die Konjunktur oder die Entwicklung einzelner Branchen. Für einen Anleger ist ein Aktienindex jedoch nicht nur als Wirtschaftsindikator wichtig: Er dient vor allem zur Messung des Erfolgs einer Investmententscheidung.

Performance an Referenzpunkt messen

Die Performancemessung ist hierbei ein relatives Konzept. Es braucht einen Referenzpunkt, also eine Benchmark, um festzustellen, wie erfolgreich sich eine alternative Geldanlage entwickelt hätte. Eine Jahresperformance von sieben Prozent kann für einen Aktienfonds sehr beeindruckend sein, wenn die relevanten Aktienmärkte im gleichen Zeitraum um fünf Prozent gefallen sind. In einem Börsenjahr mit 25 Prozent positiver Wertentwicklung wäre die gleiche Performance hingegen eine große Enttäuschung. Für die verlässliche und exakte Messung muss eine Benchmark bereits im Vorfeld genau spezifiziert sowie eindeutig, messbar und investierbar sein. All diese Merkmale treffen unter anderem auf Aktienindizes zu, die einen breiten Markt oder einen Teilbereich abbilden. Aus diesem Grund werden Aktienmarkt-Indizes in der breiten Masse als Benchmark akzeptiert: Verständlich und einfach abrufbar können sie jederzeit für die Einschätzung der Performance herangezogen werden.

Doch wie sieht es mit dem größten Index hierzulande aus, dem Dax? Wie gut bildet der Dax die Entwicklung der deutschen Wirtschaft ab, und wie hat diese Abbildung historisch ausgesehen? Welche Herausforderungen kommen auf einen Dax-Investor bei der Portfoliokonstruktion zu? Ist die Konstruktion des Indexes optimal im Hinblick auf die aktuelle Wirtschaftsentwicklung? All diese Fragen stellen sich Portfoliomanager bei ihren Investmententscheidungen.

Das bekannteste deutsche Börsenbarometer bildet die Wertentwicklung der 30 nach Marktkapitalisierung größten und umsatzstärksten Aktien in Deutschland ab und steht für zirka 80 Prozent der Marktkapitalisierung deutscher börsennotierter Aktiengesellschaften. Der deutsche Leitindex, der dieses Jahr seinen 30. Geburtstag feiert, ist kapitalgewichtet (wie alle Indizes der Deutschen Börse), das heißt, das Gewicht einzelner Aktien im Index wird nach dem Anteil an der gesamten Kapitalisierung der im Index erhaltenen Werte bemessen.

Gesamte Rendite inklusive Dividenden und Bezugsrechte

Ähnlich wie bei anderen europäischen Indizes (etwa CAC 40, FTSE 100, SMI ) wird im Dax bei der Gewichtung nur die Streubesitz-Marktkapitalisierung berücksichtigt. Damit soll gewährleistet werden, dass die enthaltenen Aktien nicht nur eine hohe Marktkapitalisierung, sondern auch eine adäquate Liquidität besitzen.

Das vermutlich wichtigste Unterscheidungsmerkmal zu vielen anderen Indizes ist die Tatsache, dass der Dax als Performanceindex die gesamte Rendite seiner Werte für die Investoren widerspiegelt, das heißt inklusive Dividenden und Bezugsrechte.

Bei anderen bedeutenden regionalen Indizes in Europa sowie bei den paneuropäischen Euro-Stoxx-50 und Stoxx-600 ist dies nicht der Fall: Diese Indizes bilden eine reine Kursentwicklung der Aktien ab. Wie signifikant der Unterschied für den Index sein kann, erkennt man an der Abbildung 1. Während man über die Höchststände bei dem "klassischen" Dax-Index spricht (also Dax-Performanceindex), ist das aktuelle Niveau des Dax-Kursindexes nicht viel höher als die Indexstände zu Zeiten des Neuen Marktes oder nach der Aktienrally, die auf die Lockerung der Geldpolitik im Jahr 2014 durch die EZB folgte. Da dem Anleger sowohl ein Teil des Gewinns in Form einer Dividende zusteht, als auch die positive Kursentwicklung der Aktien im Portfolio, eignet sich der Dax-Performanceindex viel besser als Benchmark für die Messung der Gesamtrendite eines Deutschland-Portfolios.

Spiegelbild für die wirtschaftlichen Veränderungen in Deutschland

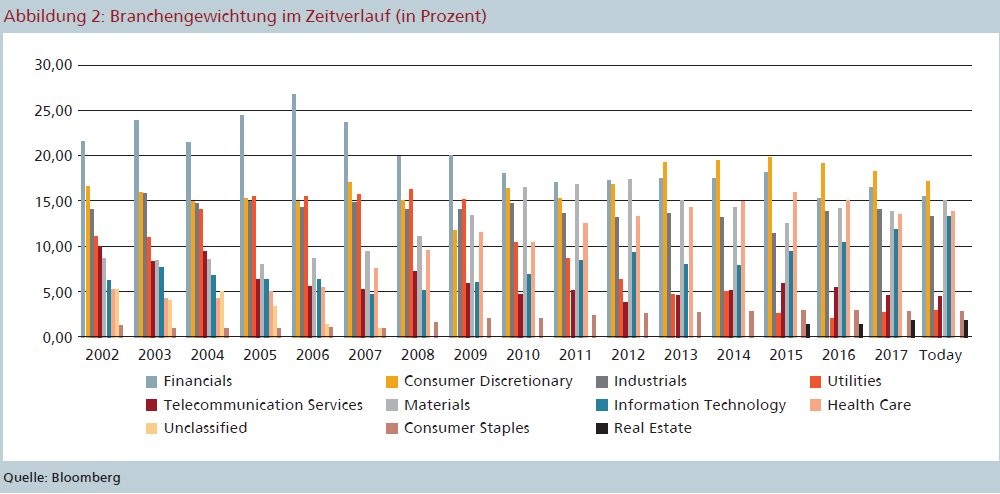

Da sich der Dax aus den 30 größten börsennotierten Unternehmen zusammensetzt, stellt der Index eine Art Spiegelbild für die wirtschaftlichen Veränderungen in Deutschland dar. Dies lässt sich aus der Branchengewichtung einzelner Industrien im Dax ablesen. Das Segment "Zyklische Konsumgüter", das in Deutschland größtenteils von der Automobilbranche geprägt wird, hat aktuell mit 17,1 Prozent die größte Gewichtung im Index, die 2015 mit fast 19,8 Prozent sogar noch höher war. Während der Finanzkrise 2009 hatte der Sektor jedoch nur ein Gewicht von 11,7 Prozent im Dax: Die Sorge um die Automobilbranche war damals groß, sodass die Regierung mit einer "Abwrackprämie" den deutschen Autobauern unter die Arme gegriffen hatte.

Die in den letzten Jahren negative Stimmung unter den Investoren bezüglich des Autosektors und die entsprechend günstige Bewertung einzelner Automobilhersteller haben dazu beigetragen, dass auch die Bewertung des Dax im europäischen Vergleich unterdurchschnittlich ausfiel - so vielseitig sind Rückkopplungseffekte zwischen der Realwirtschaft, der Kursentwicklung einzelner Unternehmen und dem Börsenindex.

Beeindruckend ist die Entwicklung der Gewichtung des Segmentes "Grund- und Rohstoffe" (Chemie in Deutschland), das sich von 8,7 Prozent im Jahr 2002 auf über 17 Prozent innerhalb von zehn Jahren (2012) entwickelt hat und mittlerweile bei knapp über 15 Prozent liegt. Nicht zuletzt wurde der Anstieg von der engen Verbindung zwischen Autos und Chemie getrieben, da ein hoher Anteil der Umsätze der Chemieunternehmen auf die Nachfrage der Automobilbranche zurückzuführen ist. Die beiden Sektoren Automobil und Chemie sind entsprechend die wichtigsten Treiber der deutschen Wirtschaft und des Dax.

Geringere Bedeutung der Versorger und der Telekommunikationsbranche

Auf der anderen Seite haben die früher wichtigen Sektoren Versorger und Telekom stark an Bedeutung verloren. Von über 11 Prozent im Jahr 2002 (und über 16 Prozent 2008) ist die Gewichtung von Versorgern auf 3 Prozent geschrumpft. Analog sieht die Entwicklung im Telekom-Sektor aus, der mit 4,5 Prozent deutlich "unwichtiger" geworden ist, als er es mit 10 Prozent im Jahr 2002 war.

Was bedeuten die hohen Gewichtungen der Industrien und einzelner Unternehmen nicht nur im Kontext der Wirtschaftsentwicklung sondern auch für den Anleger? Nun, ein breiterer Index reflektiert natürlich in der Regel eher die gesamtwirtschaftliche Entwicklung, denn ein Index, der aus wenigen Aktien besteht, wird womöglich von noch weniger Aktien getrieben, die ein hohes Gewicht im Index haben. Während die fünf größten Konzerne im Dax für 44 Prozent der Indexkapitalisierung stehen, machen Nestlé, Novartis und Roche sogar über 52 Prozent des Schweizer SMI Index aus.

Für die "kleineren" Werte in einem Index (zum Beispiel Dax) besteht hingegen das Risiko, dass sie bei einer schwachen Performance von den "Nachrückern" aus dem M-Dax verdrängt werden. Dies geschieht, wenn sich "Nebenwerte" operativ gut entwickeln und Jahr für Jahr immer mehr Investoren von der sogenannten "Equity Story" überzeugt sind.

Ein Paradebeispiel dafür ist der Aufstieg der Aktie von Covestro in den Dax, die im März 2018 die Pro-Sieben-Aktie aus dem Index der großen Werte verdrängt hat. Einhergehend mit der starken Wirtschaftsentwicklung ist die Nachfrage nach Covestro-Produkten (insbesondere nach Polyurethanen) stark angestiegen. Da das Angebot nicht so stark gesteigert werden konnte, hat das Unternehmen die Markterwartungen in Bezug auf die Volumina und Preise über mehrere Quartale übertroffen, sodass die Marktkapitalisierung von Covestro stark gestiegen ist. Durch die Platzierungen der Covestro-Anteile von Bayer hat auch aufgrund des höheren Streubesitzes die Liquidität zugenommen. Die unterdurchschnittliche Performance von Pro-Sieben reflektierte dagegen die operativen Herausforderungen. So gab es einen Kandidaten, der von Covestro verdrängt wurde.

Regelmäßige Anpassung der Indizes

Um die dynamische Wirtschaftsentwicklung in Deutschland abzubilden, werden die Indizes der Dax-Familie regelmäßig angepasst: Bis zu viermal im Jahr kann es zu den Auf- und Abstiegen kommen. Die Indexzugehörigkeit wird nach vier Regeln überprüft: Regular Exit und Entry sowie Fast Exit und Entry. Von einem Regular Exit spricht man, wenn ein Wert in einem der Kriterien Marktkapitalisierung und Börsenumsatz nicht mehr in den Top 40 ist, und gleichzeitig ein Gegenkandidat in beiden Kriterien mindestens Rang 35 belegt.

Für einen Regular Entry muss ein Unternehmen in beiden Kriterien mindestens Rang 30 belegen. Gleichzeitig muss ein Dax-Wert in einem Kriterium schlechter abschneiden als Rang 35. Die Regeln für Fast Exit und Entry, die im März, Juni und Dezember greifen, sind ähnlich und unterscheiden sich durch die Ränge der Kandidaten: Für den Aufstieg sollten die Kandidaten mindestens auf Rang 25 stehen, und für den Abstieg - auf Rang 45. Genau diese Regeln haben bei Covestro und Pro-Sieben gegriffen. Auf diese Weise wird sichergestellt, dass der Dax aus den größten und liquidesten Unternehmen besteht. Der Effekt wird auch noch dadurch verstärkt, dass die Aufsteiger im Dax durch die Gelder der Indexfonds sowie Futures noch liquider werden, während die abgestiegenen Aktien oft an Liquidität verlieren.

Chancen für Portfoliomanager

Daraus ergeben sich für Portfoliomanager Chancen. Zum einen erfolgt ein Auf- oder Abstieg oft zu dem Zeitpunkt, an dem die Kursentwicklung der Aktie in die eine oder andere Richtung schon seit einer Weile angehalten hat. Will man eine neue Aktie erst für den Fonds kaufen, wenn sie in den Index aufgestiegen ist, kauft man sie oft nach einer lang anhaltenden guten Performance. Nicht selten sind solche Aktien danach Underperformer im Index, da die hohen Markterwartungen nicht mehr getroffen werden und die zusätzlichen Investoren nach der Umstellung fehlen. Analog verkaufen Investoren, die einen Index nur passiv abbilden, die "Absteiger" oft am Tiefpunkt der negativen Entwicklung: Nicht selten dreht ihre Performance dann, wenn sie wieder im kleineren Index sind.

Somit besteht die Chance für einen aktiven Anleger im Timing der Positionierung in den neuen Werten. Einige Fonds versuchen den Auf- oder Abstieg der Aktien im Vorfeld zu antizipieren und handeln schon vor der tatsächlichen Index-Umstellung beziehungsweise ändern ihre Positionierung erst, wenn die Anpassung stattgefunden hat. So kann der Portfoliomanager seine Positionen durch gutes Timing günstiger aufbauen beziehungsweise zu höheren Kursen abbauen.

Spannende Veränderung im September 2018

Eine spannende Veränderung kommt auf die Investoren in deutsche Aktien im September 2018 zu: In der Realwirtschaft sind die Branchenzugehörigkeiten einzelner Unternehmen schwierig zuzuordnen - diesem Problem soll nun auch in der Sektor-Klassifizierung deutscher Aktien Rechnung getragen werden. Das aktuelle Regelwerk sieht die Trennung der Emittenten nach zwei Kriterien vorher. Zum einen erfolgt die Klassifizierung nach Größe (Marktkapitalisierung) der Unternehmen beziehungsweise Liquidität, zum anderen - nach Industrie. Während die größten und liquidesten Aktien in den Dax aufgenommen werden, können sich bisher nur die Aktien des sogenannten "Classic"-Segments für den M-Dax und S-Dax qualifizieren.

Die Aktien der Unternehmen aus dem Technologiesektor können derzeit nur in den Tec-Dax aufgenommen werden. Die Einsortierung der Aktien nach ihrer Sektor-Zugehörigkeit soll ab September aufgehoben werden, sodass sich Unternehmen branchenunabhängig für den M-Dax oder S-Dax qualifizieren können. M-Dax-50 und S-Dax-50 werden demnach zu M-Dax-60 und S-Dax-70. Zusätzlich sollen die Konzerne aus dem Technologiesektor unabhängig von ihrer Größe beziehungsweise Liquidität den Tec-Dax ergänzen. Die Bedeutung für die einzelnen Indizes ist vielfältig. Die Schwergewichte SAP, Infineon und Deutsche Telekom werden mit einer Kappung von 10 Prozent den Tec-Dax ergänzen, der dadurch eine höhere Aufmerksamkeit der Investoren mit Fokus auf den Technologiesektor bekommen dürfte.

Außerdem wird dadurch die Bewertung des Tec-Dax sinken, da die Dax-Werte mit ihrem höheren Gewicht im Tec-Dax doch günstiger bewertet sind als die aktuell größten Tech-Titel. Der M-Dax wird entsprechend um die voraussichtlich zwölf größten Aktien aus dem Tec-Dax ergänzt, zu denen unter anderem Schwergewichte wie Wirecard, Qiagen, United Internet und Sartorius gehören. Da der M-Dax der liquidere Index ist, dürften die neuen Mitglieder stärker auf die Agenda der Investoren rücken sowie die Anlagegelder der passiven Investoren anziehen. Auf der anderen Seite würde die Bewertung des M-Dax durch den Beitrag der "teuren" Tech-Aktien steigen. Ähnlich sind die Auswirkungen für den S-Dax. Geht man einen Schritt weiter, könnte man sogar über den Aufstieg von Wirecard in den Dax spekulieren.

Dem Prinzip nach eher eine Evolution

Diese Veränderungen sind mit Blick auf die Auswirkungen fast revolutionär zu nennen, sie sind aber dem Prinzip nach eher eine Evolution: So wie der Technologiesektor an Bedeutung gewonnen hat, können die "alten" Industrien ohne Tech nicht mehr weiter existieren. Durch Themen wie Industrie 4.0, autonomes Fahren, E-Commerce, Smart Home und viele andere ergänzen sich alte Industrien und neue Geschäftsfelder. Ihre Koexistenz ist schon seit einigen Jahren an den Aktienmärkten in den USA zu beobachten - schon immer der Vorreiter im Tech-Bereich. Nun ziehen auch die deutschen Indizes nach. Ob dies mehr Chancen auf höhere Renditen für den Anleger bringt oder mehr Risiken (im Form der erhöhten Volatilität - wie in den USA gesehen), darauf dürfen die Investoren hierzulande gespannt sein. Losgelöst davon schreitet die (Wirtschafts-)Entwicklung mit großen Schritten voran - der Dax geht mit der Digitalisierung. Neue (Dax-)Höchststände sind in Sicht.