Digitalisierung: Nahezu alle Industrien stehen vor großen Herausforderungen durch die Digitalisierung. Geschäftsmodelle müssen überprüft und zum Teil vollkommen überdacht werden. Die Verschlankung interner Prozesse steht ebenso im Fokus wie die Digitalisierung der Wertschöpfungsketten in Verbindung mit verstärktem Outsourcing oder Offshoring. Von der Kundenschnittstelle über intelligente Fertigungsverfahren, die Logistik und das Management der Zulieferer sollen sämtliche Prozessschritte im Rahmen von "endto-end"-Lösungen möglichst voll digitalisiert werden.

Beschleunigung und Vereinfachung

Ähnliche Entwicklungen sieht man auch im Bankgeschäft. Zahlreiche Finanzinsti tute haben "Digital Labs" gegründet, betätigen sich als Inkubatoren und investieren in Fintechs, um die Bank der Zukunft zu gestalten. Hohe Erwartungen werden auch an die Distributed Ledger- beziehungsweise Blockchain-Technologie gestellt, von der man sich nicht weniger als eine revolutionäre Beschleunigung und Vereinfachung der Abwicklung von Zahlungsverkehr und Wertpapiertransaktionen erwartet. Multinationale Konsortien wie R3 arbeiten an Pilotprojekten und möglichen Standards ebenso wie Startups. Das Anwendungsspektrum von Distributed Ledgers geht jedoch weit über den Finanzsektor hinaus und kann außerdem dazu beitragen, dass Industrie und Finanzdienstleistungssektor sehr viel stärker miteinander verzahnt werden als dies heute der Fall ist.

Distributed Ledgers, Blockchain und virtuelle Währungen: Im Allgemeinen versteht man unter einem Distributed Ledger ein System verteilter Transaktionskonten, in dem digitale Daten über mehrere Standorte gemeinsam generiert, validiert und genutzt werden. Mit Hilfe kryptografischer Verfahren wird eine fälschungssichere Abbildung von Transaktionen ermöglicht, so dass ein "verteiltes Transaktionsregister" entsteht, das eine lückenlose, unveränderliche Historie von Eigentums- und Übertragungsbeziehungen darstellt. Diese Register können öffentlich zugänglich sein (public distributed ledgers) oder nur einem bestimmten Nutzerkreis offenstehen (private distributed ledgers).

Werden die Transaktionen in miteinander verbundenen Blöcken abgebildet, spricht man von einer Blockchain. Die Blockchain stellt also nur eine Variante der Distributed Ledger-Technologie dar, die ursprünglich als Plattform für die Einführung von sogenannten virtuellen Währungen wie Bitcoin entwickelt wurde. Bei Bitcoin oder anderen Kryptowährungen handelt es sich nicht um Geld, sondern um Verrechnungseinheiten, die aufgrund privatrechtlicher Vereinbarungen als Zahlungsmittel in multilateralen Verrechnungskreisen eingesetzt werden können, ohne dass es dafür einer Genehmigung der Aufsichtsbehörden bedarf.

Zahlungen ohne Finanzintermediär

Bei Kryptowährungen werden die elektronischen Zahlungen ohne einen Finanzintermediär direkt zwischen Sendern und Empfängern abgewickelt. Diese webbasierten Zahlungsverkehrssysteme können mithilfe eines verteilten Rechnernetzwerkes (sogenanntes Peer-to-Peer-Netzwerk) Transaktionen sicher und kostengünstig abwickeln. Dabei besteht die Grundidee darin, dass Sender von virtuellen Geldeinheiten die jeweiligen Transaktionen fälschungssicher mit einem sogenannten "Private Key" verschlüsseln, diese aber von jedem Teilnehmer des Netzwerkes mit einem "Public Key" überprüft werden können.1) Inzwischen gibt es eine Vielzahl solcher Kunstwährungen wie zum Beispiel Ethereum, Litecoin oder Ripple, deren Bedeutung als Zahlungsmedium aufgrund von Intransparenz, Betrugsfällen und weitgehend fehlender Regulierung bislang vernachlässigbar ist.2)

Anders sieht dies bei der von zahlreichen Kryptowährungen verwendeten Distributed Ledger-Technologie aus, die nicht nur im Finanzdienstleistungssektor disruptiv wirken kann. Denn Distributed Ledgers können als Plattformtechnologie für die fälschungssichere Abwicklung von Transaktionen in Echtzeit (realtime) oder nahezu in Echtzeit (neartime) fungieren. Im Finanzsektor ist insbesondere das Transaction Banking prädestiniert für die Nutzung dieser Technologie, um beispielsweise künftig den Zahlungsverkehr selbst bei Kleinstbeträgen (micro payments) grenzüberschreitend in Peer-to-Peer-Netzwerken direkt zwischen den Vertragsparteien durchführen zu können. Die Distributed Ledger-Technologie kann auch zu einer deutlichen Effizienzsteigerung bei Wertpapierdienstleistungen führen. Wenn es gelingt, Wertpapiere in einer verteilten Datenbank mithilfe kryptografischer Verfahren fälschungssicher zu übertragen, können die Clearing- und Settlementprozesse so weit verschmelzen, dass Handel und Abwicklung nahezu in Echtzeit erfolgen können.

Distributed Ledgers und Industrie 4.0: Die Prinzipien der Distributed Ledger-Technologie lassen sich auch außerhalb des Finanzsektors anwenden. So können Transaktionen beispielsweise mit Immobilien, Maschinen oder Kunstgegenständen digital in einem Distributed Ledger wie zum Beispiel einer Blockchain abgebildet und nachverfolgt werden, wenn diese über Sensoren, RFID-Transponder, einen QR-Code oder eine IP-Adresse elektronisch erfasst werden.

Neuartige Dienstleistungen und Geschäftsmodelle

Gerade hier liegt der Anknüpfungspunkt zu Industrie 4.0, die von vielen als vierte Phase der industriellen Revolution bezeichnet wird. Das Internet der Dinge (IoT) basiert auf der intelligenten, webbasierten Vernetzung von physischen Gegenständen, die mithilfe von hochentwickelten Sensoren und eigenen IP-Adressen internetfähig werden. In Verbindung mit Methoden der Künstlichen Intelligenz entstehen neuartige Dienstleistungen (Internet der Dienste) und Geschäftsmodelle. Zu den bekanntesten Anwendungsfeldern zählen sich selbststeuernde, intelligente Fabriken (Smart Factory), neue Mobilitätskonzepte (Smart Mobility), ressourcenoptimiertes Gebäudemanagement (Smart Building), die intelligente Vernetzung privater Haushalte (Smart Home) und der Bereich der Gesundheitsdienstleistungen (Smart Health), der bereits den Einsatz von humanoiden Dienstleistungsrobotern für hilfsbedürftige Menschen erprobt.

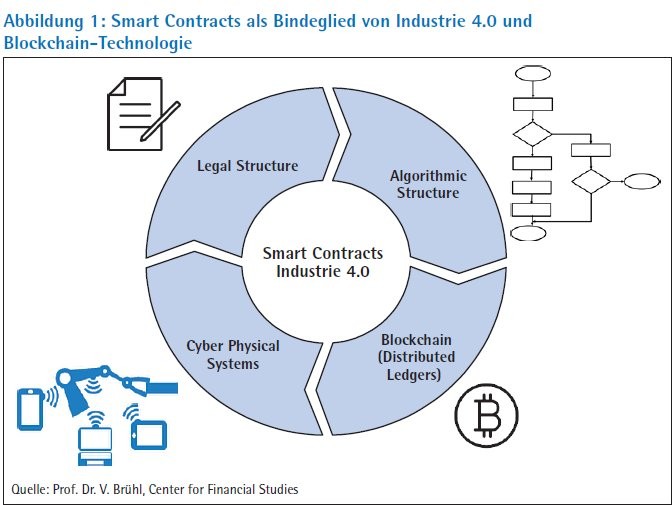

Abbildung 1 verdeutlicht den Zusammenhang zwischen der Distributed Ledger- Technologie und Industrie 4.0. Jeder unternehmensübergreifende Warenaustausch stellt letztlich eine Transaktion dar, die auf mehr oder weniger komplizierten vertraglichen Vereinbarungen beruht. Dazu können beispielsweise vertragliche Garantien und sich daraus ergebende Haftungsfragen gehören sowie die Konditionengestaltung, die ihrerseits an den Eintritt bestimmter Bedingungen geknüpft sein kann (etwa Leistungsparameter von Maschinen, volumenabhängige Rabatte). Vertragliche Strukturen können durch Algorithmen abgebildet und in offenen oder privaten Distributed Ledgers implementiert werden. So entstehen Smart Contracts, die als Applikationen auf der Plattform von Distributed Ledgers fungieren und letztlich die digitale Abbildung vertraglicher Vereinbarungen darstellen.

Nahezu in Echtzeit

Diese können ihrerseits in Verbindung mit den für Industrie 4.0-Anwendungen charakteristischen Cyber-Physical Systems (CPS) stehen. Unter CPS versteht man technische Einheiten, bei denen die physische und virtuelle Welt beispielsweise durch Methoden der Künstlichen Intelligenz unter Nutzung offener Kommunikationsnetzwerke wie dem Internet miteinander verknüpft werden. So stellen Smart Factories oder intelligente Stromnetze (Smart Grids) selbstlernende Systeme dar, die sich bei Veränderungen von Umweltparametern eigenständig optimieren.3)

Die gemeinsame Nutzung und Speicherung von relevanten Transaktionsdaten durch alle Akteure entlang der Wertschöpfungskette ermöglicht die Adaption der gesamten Supply Chain auf Marktveränderungen oder technische Probleme in nahezu Echtzeit. Jeder Akteur verfügt über entsprechende Zugangs- und Nutzungsrechte, die ihn unter Berücksichtigung des Datenschutzes und der Wahrung von Betriebsgeheimnissen befähigen, seine Rolle in der Supply Chain so effizient wie möglich zu gestalten. Gleichzeitig gewährleistet der Einsatz kryptografischer Methoden, dass der Schutz des geistigen Eigentums oder vertraglicher Details bestmöglich gewährleistet wird. Durch die Vernetzung und Integration von Transaktionsdaten wird der Workflow entlang der Supply Chain optimiert, Vertrauen der Vertragspartner gestärkt und Transaktionskosten etwa in Form von Überwachungskosten oder Kosten infolge von rechtlichen Auseinandersetzungen reduziert.

Smart Finance und Industrie 4.0: Die Digitalisierung und intelligente Vernetzung von Industrie und Handel ermöglicht beziehungsweise erfordert auch neue Finanzierungsmodelle. Abbildung 2 stellt aus Gründen der grafischen Vereinfachung den Wertschöpfungsprozess als lineare Abfolge der Aktivitäten vom Zulieferer über den Hersteller und Handel bis zum Endkunden dar. Tatsächlich handelt es sich hierbei in der Praxis regelmäßig um Wertschöpfungsnetzwerke mit vielfältigen Verflechtungen zwischen den Wertschöpfungsstufen.

Neue Optionen für die Gestaltung und Finanzierung von Dienstleistungen

Überwiegend strömen physische Güter (Physical Supply Chain) und Cashflows (Financial Supply Chain) in entgegengesetzter Richtung. Auch der Informationsfluss beispielsweise über Preise, Mengen und Kapazitäten wird oftmals retrograd, also vom Endkunden her gedacht, in die Produktions- und Beschaffungsplanungen von Herstellern und Zulieferern eingebaut. Natürlich ist dies eine vereinfachte Sicht der Dinge, denn auch heute schon erfolgt ohne die Nutzung von Distributed Ledgers ein kontinuierlicher Austausch zwischen Zulieferern, Herstelllern und Endkunden über EDI.

Dennoch besteht regelmäßig eine asymmetrisch verteilte Information entlang der Kette, die je nach Intensität von Kunden und Kooperationsbeziehungen durchaus variiert. Hier können Distributed Ledgers einen Quantensprung bedeuten, wenn sämtliche Partner eines Wertschöpfungsnetzwerkes in Echtzeit auf die relevanten Produktions-, Beschaffungs- und Logistikdaten zugreifen können. Transaktionen, die fälschungssicher mit moderner Verschlüsselungstechnik unveränderlich in einer solchen verteilten Transaktionsdatenbank abgebildet werden, erlauben jederzeit die Rückverfolgung von Materialflüssen, Qualitäten, Verbrauchs- und Nutzungsdaten. Durch die synchrone Bereitstellung sämtlicher Informationen in der Prozesskette ("end-toend") lassen sich Lagerbestände und damit das Working Capital reduzieren.

Gleichzeitig eröffnen sich auch neue Optionen für die Gestaltung von nutzungsabhängigen Dienstleistungen und deren Finanzierung durch die Nutzung von Pay-per-Use-Verfahren. Nutzungsabhängige Vergütungsmodelle gibt es in der Softwareindustrie (SaaS = Software as a Service), in der Medienbranche (Pay-per-View-Verfahren), im Car Sharing oder Room Sharing schon seit geraumer Zeit.

Erweiterung des Anwendungsspektrums auf die Industrie

Durch die webbasierte Vernetzung von Industrie 4.0-Lösungen erweitert sich das Anwendungsspektrum jedoch auf die Fertigungsindustrie, wenn zum Beispiel Maschinen und Anlagen nicht durch hohe Anschaffungskosten oder Leasingmodelle finanziert werden, sondern über Sensoren nutzungsabhängige Finanzierungsmodelle möglich werden. Pay-per-Use-Modelle können im Maschinenbau beispielsweise an bestimmte Leistungsparameter und Verschleißprozesse gebunden sein, die über intelligente Sensoren fortlaufend an den Eigentümer der Anlage übermittelt werden. Das Risiko geringer Auslastung trägt dann gegebenenfalls nicht der Nutzer, sondern der Lieferant der Maschine. Die Allokation der Risiken kann durch entsprechende vertragliche Regelungen gestaltet werden wie zum Beispiel über eine nutzungsunabhängige Bereitstellungsgebühr oder eine Preisstaffelung.

Ähnliche Modelle sind für jede andere Form von Smart Products denkbar, wie etwa Haushaltsgeräte oder Consumer-Electronics-Produkte, wenn diese Produkte über eine intelligente Sensortechnik verfügen, die die Nutzungsdaten webbasiert an den Dienstleister übermittelt. Außerdem können komplexe Produkte so in einzelne Komponenten zerlegt und mit nutzungsabhängigen Preismodellen belegt werden.

Dies bedeutet, dass die Abwicklung von Transaktionen entlang der Supply Chain und den damit zusammenhängenden Zahlungsströmen wesentlich komplexer wird. Dies wird deutlich an klassischen Absatz- und Beschaffungsfinanzierungsinstrumenten wie dem Factoring oder dem Reverse Factoring. Ein Portfolio von Kunden- oder Lieferantenforderungen, dessen Höhe von komplexen nutzungsabhängigen Parametern abhängig ist, könnte künftig von einer Bank oder einem anderen Finanzdienstleister nicht wie bisher zu bestimmten Ankaufszeitpunkten finanziert werden, sondern quasi zeitkontinuierlich, sodass die Höhe der entstehenden Forderung durch die Leistung in Echtzeit an die Bank übertragen und kontinuierlich refinanziert wird. Die Absatzfinanzierung folgt dann vollautomatisiert dem sich fortlaufend ändernden Forderungsvolumen. In einem Smart Contract werden die spezifischen Abrechnungsparameter, Finanzierungskonditionen und Zahlungsprozesse codiert.

Auch das Sicherheitenmanagement etwa bei Working-Capital-Finanzierungen kann deutlich vereinfacht werden, wenn die Bank den Material- und Warenfluss sowie den Fertigungsstand in Echtzeit verfolgen kann. Auf Basis der kontinuierlich erfassten und bewerteten Sicherheiten können Finanzierungszusagen automatisiert dem Sicherheitenbestand angepasst werden. In einem weiteren Entwicklungsschritt ist zu erwarten, dass sogenannte Pay-for-Out-comes-Lösungen vor allem bei der Finanzierung technologischer Innovationen an Bedeutung gewinnen. Das Finanzierungsmodell wird an die Erreichung bestimmter messbarer Geschäftserfolge der zu finanzierenden Investition gekoppelt. Dies können zum Beispiel Kosteneinsparungen, Produktivitätsgewinne oder reduzierte Ausfallzeiten sein. Die Kombination von technischen Lösungen und einer performanceabhängigen Finanzierung zu einem integrierten Leistungspaket wird vor allem von sogenannten Captive-Finance-Gesellschaften vorangetrieben.4)

Durchlässigere Branchengrenzen und innovative Finanzierung

Pay-per-Outcomes-Modelle erfordern jedoch ein hohes Maß an spezifischer Technologieexpertise, deren Aufbau und Vorhalten sich für Banken in den meisten Fällen nicht lohnen dürfte. Auch wenn Technologiefinanzierungen besonders im Investitionsgüterbereich eine Domäne der Captive-Finanzdienstleister werden dürften, wird es in Zukunft im Bereich der Unternehmensfinanzierung zu einer engeren Verzahnung von kundenseitigen und bankspezifischen Systemen etwa unter Nutzung der Distributed Ledger-Technologie kommen.

So ist es beispielsweise durchaus denkbar, dass man in naher Zukunft von Smart Loans spricht, wenn Zins- und Tilgungsmodalitäten nicht über die Laufzeit vorab definiert werden, sondern sich in Abhängigkeit der Cashflow-Entwicklung des Kunden das Rückzahlungsprofil automatisch mit Hilfe von Smart Contracts anpasst. Auch bei Trade-Finance-Produkten kann man schon heute absehen, dass durch den Einsatz von Distributed Ledgers die Abwicklung beschleunigt und das Risikomanagement optimiert werden kann. Dies zeigt einmal mehr, dass durch die Digitalisierung Branchengrenzen durchlässiger und innovative Finanzierungslösungen möglich werden.

Fußnoten

1) Vgl. Brühl, V., Bitcoins, Blockchain und Distributed Ledgers, Wirtschaftsdienst 2/2017.

2) Vgl. Brühl, V., Banking 4.0 Strategische Herausforderungen im digitalen Zeitalter, Kreditwesen 4/2017.

3) Siehe zum Beispiel VDI, Cyber-Physical Systems: Chancen und Nutzen aus Sicht der Automation, Düsseldorf 2013.

4) Vgl. Siemens, Outcomes and Opportunities, München 2017.