Die weltweite Finanzmarktkrise ab dem Jahr 2008 hat die konjunkturelle Abhängigkeit ganzer Volkswirtschaften vom Wohl und Wehe einzelner, systemrelevanter Finanzinstitute verdeutlicht. Zur Vermeidung negativer Spillover-Effekte griffen Politiker massiv in die Finanzmarktprozesse ein und retteten Banken - mit den bekannten Nebenwirkungen. Die Vermeidung der Systemrelevanz insbesondere von Banken ist daher auch zentrales Ziel der G20 seit dem Pittsburgh Summit im Jahr 2009.1) In der Folge ergriffen supranationale Standardsetter und nationale Regulierer die Initiative zur Schaffung einer explizit an global und national systemrelevante Banken gerichteten Regulierung. Sie ist Gegenstand dieses Artikels. Die Überlegung hinter der Regulierung ist grundsätzlich nachvollziehbar und hat letztendlich drei Ziele:

1) Verhinderung beziehungsweise weitestgehende Limitation der Systemrelevanz einzelner Institute;

2) Senkung der Ausfallwahrscheinlichkeit systemrelevanter Institute;

3) Erhöhung der Verlustabsorptionsfähigkeit systemrelevanter Institute.

Jüngstes Beispiel für die verfolgten Regulierungsansätze sind die zahlreichen Zusatzanforderungen an systemrelevante Banken im Entwurf der CRD/CRR-Novelle der Europäischen Kommission vom November 2016.2)

Systemrelevante Banken im Blick der Aufseher

Bereits zur Jahresmitte 2016 hatte der Baseler Bankenausschuss im Rahmen des Regulatory Consistency Assessment Programme (RCAP) die EU-seitige Übernahme bestimmter Baseler Regulierungsvorschläge für G-SIBs (global systemically important banks) und D-SIBs (domestic systemically important banks) analysiert.3) Im Ergebnis adaptieren europäische Standardsetter die diskutierten Vorschläge aus Basel (angefangen bei der Identifikation von systemrelevanten Banken) bei weitem sorgfältiger und kongruenter als ihre US-amerikanischen Pendants. Die bis dato verabschiedeten, in finalen Entwürfen vorliegenden beziehungsweise in Konsultation befindlichen Zusatzanforderungen sind Gegenstand dieses Beitrags.

Eine Gesamtaufnahme der vielseitigen, neuen Anforderungen an G-SIBs und D-SIBs sowie deren strukturierte Darstellung hat bisher noch nicht stattgefunden. In Deutschland ergeben sich durch die neuen Anforderungen besonders für die national systemrelevanten Institute viele Fragen. Der folgende Beitrag zeichnet daher den Weg zur Regulierung systemrelevanter Banken in der EU und Deutschland nach und gibt einen Überblick über neue, wesentliche Anforderungen an die designierten global/ national systemrelevanten Banken.

Zunächst werden die Ursprünge der schon vor drei Jahrzehnten begonnenen Diskussion um systemrelevante Banken aufgezeigt und die Entwicklung bis hin zur letzten Finanzmarktkrise nachgezeichnet. Davon ausgehend wird dargelegt, anhand welcher Kriterien global und national systemrelevante Banken identifiziert werden. Im nächsten Schritt wird ein Gesamtüberblick über die Regulierungsinitiativen für systemrelevante Banken vermittelt, um daraufhin detaillierter auf die einzelnen Initiativen in den Bereichen (a) Mindestkapitalanforderungen, (b) Compliance und Risikomanagement sowie (c) Marktdisziplinierung einzugehen. Abschließend wird ein Resümee über die regulatorischen Zusatzanforderungen gezogen und ein Ausblick auf ihre Umsetzung sowie die künftige Entwicklung gegeben.

Rechtfertigungen für die Regulierung

Die Regulierung von Banken wird überwiegend gerechtfertigt mit anderweitig nicht erreichbarem Gläubiger- und Systemschutz.4) Diese Ziele werden mit einem weit gefächerten Katalog staatlicher Maßnahmen verfolgt. Hierzu gehört neben laufender Beaufsichtigung, die das Eintreten von Unternehmenskrisen möglichst im Vorhinein verhindern soll, auch eine staatliche Rettungs-/Bail-out-Politik in Fällen, da eine unmittelbar drohende Insolvenz größere (gesamtwirtschaftliche) Kosten zu verursachen droht als eine staatliche Rettung. Erst 1984 entwickelte sich anlässlich der Insolvenz der US-amerikanischen Bank Continental Illinois die Erkenntnis, dass sich bereits ex ante unterscheiden lässt in

1. Banken, die in einer Krise aller Voraussicht nach vom Staat gerettet werden würden, sowie

2. Banken ohne derartige Rettungsperspektive.

Als entscheidender Maßstab galt hierbei die Größe einer Bank, weswegen Institute der ersten Kategorie fortan too big to fail (TBTF) hießen5).

Ungeachtet der für Continental Illinois durchgeführten Rettung versuchten politische Akteure in der Folgezeit, die Verlässlichkeit einer TBTF-Einstufung zu schwäch en, um dem moralischen Risiko (moral hazard) entgegenzuwirken, das sich aus einer als sicher geltenden Rettung ergibt. Die Existenz einer TBTF-Doktrin wurde in der Folge nicht formell festgestellt - jedoch durch weitere Rettungseinsätze ausgangs des 20. Jahrhunderts materiell bestätigt6), von denen der Bailout von Long Term Capital Management (LTCM) besonders heraussticht.7)

Keine verlässliche Doktrin

Einschneidend wurde das Vertrauen der Marktteilnehmer in die faktische Gültigkeit einer TBTF-Doktrin erst im Zuge der Lehman-Insolvenz im Herbst 2008 erschüttert: Der Zusammenbruch sowie die Tatsache, dass die Bush-Administration Lehman als not too big to fail einstufte, gilt aus heutiger Sicht als entscheidender Impuls für die weitere Entwicklung der Krisenprozesse auf den Finanzmärkten.8) Während die Lehman-Insolvenz auf der einen Seite belegte, dass keine verlässliche TBTF-Doktrin existierte, gab sie auf der anderen Seite den Anstoß zur Entwicklung alternativer Differenzierungskonzepte, die mehr als nur die Größe einer Bank berücksichtigen sollten.

Die gewählte Klassifizierung knüpfte zunächst am etablierten bankaufsichtlichen Ziel der Systemstabilität an und unterteilte Banken in systemrelevante und nicht systemrelevante. Systemrelevant war eine Bank fortan, wenn ihr Zusammenbruch geeignet wäre, die Stabilität des gesamten Finanzsystems zu gefährden9). Die Identifikation solcher Systemically Important Financial Institutions (SIFIs) führt indes in ein Dilemma: Zweifelsfrei ist Systemrelevanz nur ex post nachweisbar, nämlich dann, wenn zum einen der Zusammenbruch erfolgt ist und zum anderen dadurch das System destabilisiert worden ist. Ex ante lassen sich hierfür nur Indizien finden. Als zentrales, wenn auch nicht länger einziges Indiz hierfür dient unverändert die Größe einer Bank. Der wirklich fundamentale Unterschied aktueller SIFI-Abgrenzungen zur traditionellen TBTF-Doktrin liegt indes nicht in den erweiterten, hiernach diskutierten Kriterienkatalogen, sondern darin, dass "SIFIness"

- explizit von regulierenden Institutionen identifiziert, gemessen, bewertet und publiziert wird sowie

- als Anknüpfungspunkt SIFI-spezifischer Regulierung dient,

während "TBTFness" von staatlicher Seite gerade nicht festgestellt wurde und daher auch nicht als Regulierungsbasis fungieren konnte.10)

Konzepte zur Identifizierung und Beaufsichtigung von SIFI

Nach ersten Vorlagen des Financial Stability Board übernahm der Baseler Bankenausschuss eine zentrale Rolle und legte ein Konsultationspapier zur Bewertungsmethodik für Systemrelevanz11) sowie geeignete Regulierungsmaßnahmen vor.12) SIFI-spezifische Regulierung gehört damit zu den umfänglichen Reregulierungen, die in Reaktion auf die Krisenprozesse auf den Finanzmärkten seit 2008 entstanden sind. Hauptbestandteile dieser Regulierungsinnovation sind die nachfolgend dargestellten Konzepte zur Identifizierung sowie Beaufsichtigung von SIFIs.

Die Identifikation systemrelevanter Banken ist der tatsächlichen laufenden Beaufsichtigung zwar vorgeschaltet, hat aber bei näherem Blick auf die Methodik bereits quasiregulatorische Auswirkungen auf Banken.

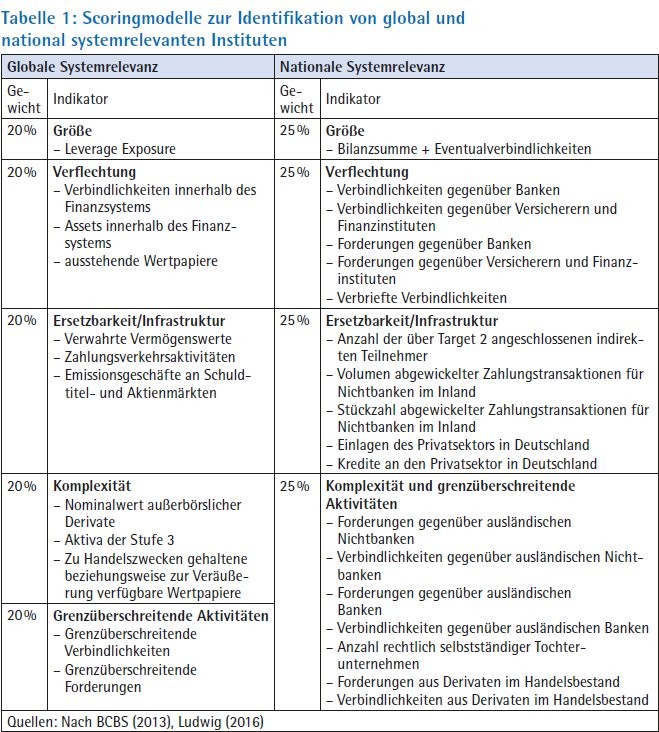

Unter den weltweit größten Banken werden SIFIs mithilfe von zwölf gewichteten (quantitativen) Einzelindikatoren13) identifiziert (linke Spalte von Tabelle 1). Auch zur Bestimmung von national systemrelevanten Banken (D-SIB) finden zunächst nur quantitative Kriterien Anwendung (rechte Spalte der Tabelle 1). Der Finanzstabilitätsrat hat auch für die Bestimmung von D-SIBs Empfehlungen veröffentlicht, die von der EBA in Form von Richtlinien konkretisiert worden sind.14)

Einstufung mit weitreichenden (Regulierungs-)Folgen

Zunächst werden die Institute daher nach einem von der EBA entwickelten, indikatorbasierten Scoringmodell landesspezifisch bewertet. In einem anschließenden Schritt können auf nationaler Ebene (in Deutschland gemäß § 10g II KWG durch die BaFin im Einvernehmen mit der Deutschen Bundesbank) weitere Institute unter Berücksichtigung qualitativer Kriterien (beispielsweise Rechtsstatus, Geschäftstätigkeit, Eigentümerstruktur) als D-SIB beziehungsweise A-SRI (§ 10g KWG n. F. bezeichnet diese als "anderweitig systemrelevante Institute") klassifiziert werden, um Spezifika des nationalen Bankensystems stärker zu berücksichtigen.15)

Den Status globale oder nationale Systemrelevanz zu erlagen, hat für die betroffenen Institute weitreichende (Regulierungs-)Folgen. Banken haben daher einen Anreiz, die Schwelle für Systemrelevanz nicht zu überschreiten. In einem gewissen Umfang ist es dem Bankmanagement auch möglich, die Kennzahlen der relevanten Indikatoren für Systemrelevanz zu beeinflussen. Signifikante Optimierungen des Gesamtindikators für Systemrelevanz dürften allerdings größere, strategische Entscheidungen bedingen und daher einen maßgeblichen Einfluss auf das Geschäftsmodell der Bank haben.

Erschwerend kommt hinzu, dass für die globale Systemrelevanz der Scoring-Wert einer Bank nicht mit einer festen Benchmark, sondern mit der Gesamtheit der anderen Banken verglichen wird: G-SIBs sind stets die Banken, die im weltweiten Vergleich einen der rund dreißig höchsten Scoringwerte aufweisen. Unter den G-SIBs waren zuletzt zwölf europäische Institute (vergleiche Tabelle 2, linke Spalte), die (gemessen an der Bilanzsumme) über die Hälfte des europäischen Bankensektors repräsentieren. Die deutsche Adaption sieht demgegenüber vor, alle Banken als A-SRIs einzustufen, die aufgrund ihrer Charakteristika eine bestimmte vorgegebene Scoring-Benchmark überschreiten.16) Die Tabelle 2 zeigt in der rechten Spalte auch die (derzeit fünfzehn) national systemrelevanten deutschen Institute per 2016.

Sowohl auf internationaler als auch auf nationaler Ebene werden die Banken auf Basis ihres Gesamtscores mittels Clusteranalyse einem/einer von vier sogenannten "Buckets" beziehunsgweise "Klassen" zugeordnet. Ein höheres Bucket/eine höhere Klasse ist mit höheren Kapitalanforderungen verbunden (vgl. den nachfolgenden Abschnitt zum Eigenkapitalpuffer). Die Listen der vorstehenden Tabelle, vor allem aber die Anteile der aufgeführten Institute am europäischen beziehungsweise deutschen Bankenmarkt unterstreichen insgesamt, dass SIFI-Regulierung einen bedeutenden Teil der jeweiligen Finanzsysteme betrifft. Im Folgenden wird ein Überblick zu den spezifischen Regularien gegeben, die auf diese Kreditinstitute angewendet werden, sobald sie als SIFIs identifiziert worden sind.

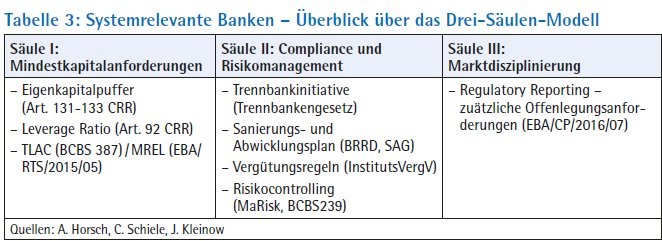

Drei-Säulen-Modell der Regulierung systemrelevanter Banken

Die Regulierungsinitiativen für systemrelevante Banken lassen sich nach dem seit Basel II bekannten Drei-Säulen-Modell der Bankenregulierung in quantitative Normen (Mindestkapitalanforderungen), qualitative Normen (Compliance und Risikomanagement) sowie Offenlegungsnormen (Marktdisziplinierung) einteilen (Tabelle 3).

Mindestkapitalanforderungen (Säule I) - erhöhte Eigenkapitalpuffer für Systemrisko: Verschärfte Eigenkapitalanforderungen für SIFIs zielen zuvorderst auf eine höhere Widerstandskraft im Sinne von Verlustabsorptionsfähigkeit. Zur Funktion als Haftungsmasse/Verlustpuffer im Going-/Gone-Concern-Fall können mithilfe von unterschiedlichen Unterlegungspflichten für risikobehaftete Aktiva Anreizfunktionen sowohl für die Manager (Einfluss auf die Investitionspolitik) als auch die Eigentümer (Einfluss auf ihre Kontrollaktivitäten) hinzukommen. Die SIFI-spezifischen Erhöhungen der Mindestquoten für haftendes Eigenkapital werden in Tabelle 4 dargestellt.

Erhöhte Anforderungen zur Eigenkapitalunterlegung für SIFIs können verhältnismäßig schnell umgesetzt werden, da Banken (sowie ihre Investoren und Aufseher) mit dieser Regulierungsform vertraut sind.17) Die genannten Puffer werden schrittweise eingeführt und kommen ab dem Jahr 2019 voll zum Tragen. Die bankseitige Mitigation der damit verbundenen erhöhten Eigenkapitalanforderungen hingegen bedarf strategischer Überlegungen zur langfristig angelegten Dotierung und Strukturierung des Eigenkapitals vor dem Hintergrund weiterer, hiernach beschriebener (Mindest-)Kapitalanforderungen.

Leverage Ratio: Mit den überarbeiteten Vorschlägen für das Leverage-Ratio-Rahmenwerk hat das Baseler Komitee Anfang 2016 die Notwendigkeit einer erhöhten Anforderung an G-SIBs bekräftigt. Einigkeit besteht allerdings noch nicht bei den Fragen, ob es eine (beispielsweise nach Buckets) gestaffelte Zusatzanforderung geben soll und ob diese Zusatzanforderung als (variabler) Puffer - ähnlich dem Kapitalerhaltungspuffer - gestaltet wird.18) Eine stärkere Begrenzung des Eigenkapital-Hebels zu Bilanzaktiva für systemrelevante Banken hätte neben der reinen Umsetzungsherausforderung operative und vor allem strategische Implikationen: Die EBA erwartet auf der einen Seite nur moderate Auswirkungen auf die Kreditversorgung, auf der andere Seite einen Beitrag zu mehr Finanzmarktstabilität.19) Im CRR-II-Entwurf findet die Zusatzanforderung für G-SIBs mit Verweis auf die noch laufenden Konsultationen auf internationaler Ebene erstmals konkret als Leverage Ratio Buffer Erwähnung. Im Kompromissvorschlag des BCBS-Verwaltungsrates (Governors and Heads of Supervision, GHOS) von Dezember 2016 taucht erstmals ein 50 Prozent Leverage Ratio Buffer-Aufschlag für G-SIBs auf.20) G-SIBs und eventuell A-SRIs sollten daher mit deutlich höheren Eigenkapitalanforderungen und gleichbleibend hohem Meldeaufwand rechnen.

TLAC-/MREL-Anforderungen: Für G-SIBs gilt ab dem Jahr 2019 eine Mindestanforderung an die Gesamtverlustabsorptionsfähigkeit, die sogenannte Total Loss Absorbing Capacity (TLAC). Auf EU-Ebene wurden darüber hinaus Mindestanforderungen an Eigenmittel sowie berücksichtigungsfähige Verbindlichkeiten (Minimum Requirement for Own Funds and Eligible Liabilities, MREL) eingeführt und seitens der EBA spezifiziert.21) Das TLAC- beziehungsweise MREL-Konzept ist darauf gerichtet, Banken zur Aufnahme von ausreichend hohen Fremdkapitalvolumina mit Verlustabsorptionscharakter zu verpflichten, um Bailins für SIFIs glaubhaft zu machen. Bail-infähiges Fremdkapital wird im Falle einer Insolvenz direkt nach dem Eigenkapital zur Verlustdeckung herangezogen.

Die besondere Nachrangigkeit dieser Gläubigerpositionen drückt sich darin aus, dass sie besonders schnell und unkompliziert in Eigentümerpositionen umgewandelt oder kapitaldienstfrei gestellt werden können, um eine Bank im Bedarfsfall zu rekapitalisieren beziehungsweise zu entlasten. Aus diesem Grund sind nur bestimmte Verbindlichkeiten anrechnungsfähig, wie Contingent Convertible Bonds (CoCos)22, langfristiges nachrangiges Fremdkapital (zusätzliches Kernkapital AdT1, Ergänzungskapital T2) und unbesicherte Verbindlichkeiten/Anleihen mit einer Restlaufzeit von über einem Jahr.

Harmonisierung von MREL und TLAC

In der überarbeiteten CRR II wird von G-SIBs ab 2019 eine TLAC-Quote von über 16 Prozent der RWAs beziehungsweise 6 Prozent des Leverage Exposures gefordert. Ab 2022 soll eine TLAC-Mindestquote von 18 Prozent der RWA beziehungsweise 6,75 Prozent des Leverage Exposures gelten. Die MREL-Quote orientiert sich hingegen an der Bilanzsumme. Momentan wird von einer Zielquote von 6 bis 10 Prozent ausgegangen. Zwar wird MREL anders als TLAC künftig von allen Banken in der EU zu erfüllen sein, für G-SIB und A-SRI-Vertreter in der EU werden allerdings erhöhte Anforderungen gelten.23) Eine möglichst weitgehende Harmonisierung von MREL und TLAC wird angestrebt.

Um dies zu erreichen, müssen sowohl Emittenten als auch potenzielle Investoren Klarheit über die bail-in-spezifischen Ausstattungsmerkmale, insbesondere die Gläubigerhierarchie, mögliche Bail-in-Auslöser und die Formen des Bailins haben.24) Zu diesem Zweck wird mit der BRRD-Änderung vom November 2016 auch eine europaweite Harmonisierung des im nationalen Insolvenzrecht festgelegten Rangs unbesicherter Schuldtitel vorgeschlagen, um den Banken die Ausgabe solcher verlustabsorbierender Schuldtitel einfacher zu machen.

Compliance und Risikomanagement (Säule II) - Trennbankinitiative: Die europäische Trennbankinitiative soll die größten Banken, sowie solche mit besonders komplexer Struktur, am Eigenhandel hindern. Dabei soll die Bankenstrukturreform weniger das Toobig- als das Tooconnectedund das Toocomplextofail-Problem lösen. Aus diesem Grund zielt die (teilweise) Einführung von Trennbankensystemen da rauf, verhältnismäßig risikoreichere Investment- und (Eigen-)Handelsgeschäfte vom risikoärmeren Geschäft mit als schutzwürdig geltenden Kontraktpartnern - insbesondere privaten Einlegern - zu separieren.25) Um dies zu erreichen, wird Banken ab einer bestimmten Größenordnung verboten, riskante Geschäfte zu betreiben, und zwar insbesondere solche, die nicht im Kundenauftrag erfolgen. Von einem europaweiten Trennbankengesetz versprechen sich Befürworter, dass es Bankgruppen transparenter machen würde. Außerdem könne es nach ihrer Ansicht die Marktdisziplinierung, die Beaufsichtigung und letztlich auch die Rettung beziehungsweise Abwicklung erleichtern.26)

Die Empfehlungen des Liikanen-Reports für ein Trennbankensystem sollten primär mit der europäischen Bankenstrukturreform umgesetzt werden. Zwar scheiterte die Verabschiedung eines europäischen Gesetzes zunächst Anfang 2016 (unter anderem aufgrund französischer Vorbe halte), jedoch wurden die Verhandlungen zuletzt wieder aufgenommen.27) Auf Ebene der nationalen Gesetzgebung ist man in Deutschland wesentlich weiter: Bereits 2013 erfolgte die Verabschiedung eines Trennbankengesetzes. Bis Ende 2015 waren die betroffenen 11 deutschen Kreditinstitute verpflichtet, ihre künftig "verbotenen" Geschäfte im Wege einer Risikoanalyse zu ermitteln. Im Anschluss sollten diese Geschäfte dann beendet oder auf ein wirtschaftlich, organisatorisch und rechtlich eigenständiges Finanzhandelsinstitut übertragen werden.28)

Sanierung und Abwicklung

Initiativen für Sanierungs- und Abwicklungspläne richten sich - vergleichbar mit den TLAC-/MREL-Anforderungen - primär auf die Minimierung von negativen externen Effekten infolge des Ausfalls der betroffenen, global oder national systemrelevanten Institute. Für nicht systemrelevante Banken gelten in Deutschland daher wesentlich vereinfachte Anforderungen an die Erstellung und den Umfang des Sanierungsplans. Maßgebliches Regelwerk auf europäischer Ebene ist, wie für TLAC/MREL, die Richtlinie zur Sanierung und Abwicklung von Kreditinstituten (Bank Recovery and Resolution Directive, BRRD29)). Auf deutscher Ebene wird die BRRD durch das Sanierungs- und Abwicklungsgesetz (SAG) und die Mindestanforderungen an die Sanierungsplanung (MaSan) für potenziell systemrelevante Institute (PSI) umgesetzt.

Im Sanierungsplan beschreibt das Kreditinstitut die Handlungsoptionen, die es im Krisenfall ergreifen kann, um die finanzielle Solidität nachhaltig sicher- beziehungsweise wiederherzustellen und somit die Existenzfähigkeit zu sichern, ohne dass deren Umsetzung erhebliche negative Auswirkungen auf das Finanzsystem hat. Dabei darf im Sanierungsplan nicht von der Möglichkeit des Zugangs zu einer außergewöhnlichen finanziellen Unterstützung aus öffentlichen Mitteln oder vom Erhalt einer solchen Unterstützung ausgegangen werden.

Im Abwicklungsplan steht die Identifikation und Mitigation von Abwicklungshindernissen sowie die Vereinfachung der Koordination zwischen der Bank und ihren Aufsehern im Vordergrund. Abwicklungspläne werden von der nationalen Abwicklungsbehörde FMSA in Abstimmung mit den jeweiligen Instituten vorbereitet.

Für die Institute wiederum liegen die Herausforderungen der Sanierungsplanung in der Analyse der internen und externen Vernetzung eines Instituts sowie der Identifikation kritischer Funktionen. Vergleichbar mit anderen strategischen Planungsprozessen in Instituten ist hierfür eine gesamtbankbezogene Sichtweise und die Integration verschiedener Bereiche unerlässlich - von Vorstand, Risikocontrolling, Compliance über Personal und Organisation bis hin zu den Marktbereichen. Nicht zuletzt dadurch hat die Sicherstellung der Sanierungs- und Abwicklungsfähigkeit auch Auswirkungen auf Unternehmensorganisation und Geschäftsmodell zur Folge.

Regulierung von Vergütungsregeln

Auch die Regulierung von Vergütungsregeln ist eine Folge der jüngsten Finanzkrise, die grundsätzlich alle Finanzinstitute, systemrelevante Banken aber im Besonderen betrifft. Vergütungsregulierung soll schädliche Anreize für Bankbeschäftigte zur Eingehung unverhältnismäßig hoher Risiken unterbinden. Die entsprechende deutsche Vergütungsregulierung (InstitutsVergV) ist auf Grundlage der letzten Novelle der EBA-Vergütungsrichtlinie (EBA/GL/2015/ 22) restriktiver gefasst worden.30)

SIFI-spezifische Zusatzanforderungen bestehen vor allem bei der Vergütung von Mitarbeitern, deren Tätigkeiten wesentlichen Einfluss auf das Gesamtrisikoprofil haben. Im Rahmen dieser sogenannten Risk-Taker-Vergütung werden insbesondere die Boni-Zurückbehaltungsregeln verschärft. So sind variable Vergütungen von Geschäftsleitern und Mitarbeitern der nachgelagerten Führungsebene bedeutender Institute künftig über einen Zurückbehaltungszeitraum von mindestens fünf Jahren gestreckt zu gewähren. Darüber hinaus haben systemrelevante Institute die Stelle eines Vergütungsbeauftragten zu bestellen (und angemessen auszustatten), der die Angemessenheit der Vergütungssysteme der Mitarbeiter ständig überwacht.

Risikodaten und Risikoberichterstattung

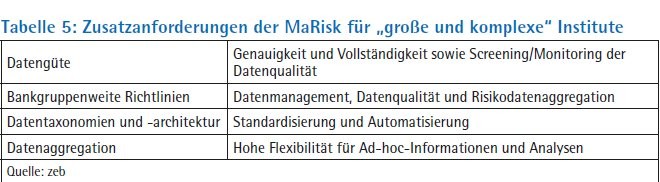

Gerade im Bereich der Risikodatenaggregation steigen die Anforderungen an global und national systemrelevante Banken überproportional. Auf internationaler Ebene hat der Baseler Ausschuss "Grundsätze für die effektive Aggregation von Risikodaten und die Risikoberichterstattung" (BCBS 239) formuliert. Die darauf basierende Erweiterung der deutschen Mindestanforderungen an das Risikomanagement (MaRisk) von 2016 speist sich insbesondere aus den während der Finanzkrise gemachten Erfahrungen von BaFin und Bundesbank, als Institute oftmals nicht in der Lage waren, Informationen wie das eigene Gesamtexposure gegenüber bestimmten Adressen und in bestimmten Produkten in kurzer Zeit und guter Qualität zu ermitteln.31)

Erklärtes Ziel vom Entwurf der aktuellen MaRisk-Novelle ist es daher, die IT-Infrastruktur der derzeit zirka 35 "großen und komplexen Institute" (AT 4.3.4: Institute mit Bilanzsumme über 30 Milliarden Euro) dahingehend zu verbessern, dass eine umfassende, genaue und zeitnahe Aggregation der Risikopositionen eines Instituts samt ihrer Übermittlung an die Entscheidungsträger in Geschäftsleitung, Controlling und Berichtswesen ermöglicht wird. Besonders umsetzungskritisch ist dabei die geforderte Integration der Finanz- und Risikoarchitektur unter Einbindung aller wesentlichen Töchter. Die Zusatzanforderungen innerhalb der MaRisk für "große und komplexe" Institute in Deutschland erstrecken sich über vier Bereiche (Tabelle 5).

Der Umsetzungsaufwand zur Erfüllung der Anforderungen aus den novellierten Ma-Risk ist durch die Zusatzanforderungen insbesondere für systemrelevante Institute hoch. Eine in der Regel kurze Umsetzungsfrist der Anforderungen von drei Jahren erhöht den Handlungsdruck zusätzlich.

Marktdisziplinierung (Säule III): Analog zu quantitativen und qualitativen Normen ergeben sich für systemrelevante Institute auch im Rahmen der Säule-III-Aufsicht erweiterte Anforderungen an das (Regulatory) Reporting. Die EBA hat im Dezember 2016 Leitlinien zur Offenlegung von systemrelevanten Instituten als Teil der CRR veröffentlicht32). Ziel ist eine erhöhte Vergleichbarkeit der von SIFIs offengelegten Informationen unter anderem in den Bereichen Eigenmittelanforderungen, Kreditrisiko(minderung), Risikomanagement und Governance. In Kraft treten sollen die Regelungen zur halbjährlichen Veröffentlichung gegen Ende 2017.

G-SIBs, A-SRIs und die unter EZB-Aufsicht stehenden "bedeutenden Institute" sowie deren signifikante Töchter gehören zum Anwenderkreis der zusätzlichen Offenlegungspflichten, wobei G-SIBs empfohlen wird, die Informationen zu risikogewichteten Aktiva und haftendem Eigenkapital bereits früher umzusetzen. Im Wesentlichen machen 21 neue Tabellen mit qualitativen und quantitativen Informationen die zusätzliche Offenlegungsanforderung aus. Hierfür werden Informationen gefordert, die bis dato in den betroffenen Instituten in einigen Fällen noch nicht in der nötigen Granularität vorliegen. Eine Anpassung der Aufbau- und Ablaufstrukturen erscheint daher auch von hierher unvermeidlich. Besondere Herausforderungen ergeben sich in diesem Zusammenhang bei der Identifikation und grundsätzlichen Verfügbarkeit geeigneter Daten.

In den letzten Jahren ist eine Vielzahl von Initiativen zur Regulierung von systemrelevanten Banken auf den Weg gebracht worden, die zum Ziel haben, a) die Systemrelevanz einzelner Institute zu verhindern bezeihungsweise weitestgehend zu limitieren, b) die Ausfallwahrscheinlichkeit der Institute zu senken und c) ihre Verlustabsorptionsfähigkeit zu erhöhen. Feststellbar ist dabei, dass sich hinter diesen jüngsten Initiativen im Grunde keine originär neuen Regulierungsansätze verbergen, sondern dass vielmehr bestehende Regularien erweitert bezeihungsweise ausgeweitet werden.

Die Zusatzanforderungen für global und national systemrelevante Institute haben sich mit der CRD-/CRR-Novelle vom November 2016 weiter verfestigt. Das erklärte Ziel der Novelle, die Verhältnismäßigkeit von Aufsichtsanforderungen zu verbessern, hat daher aus Sicht der betroffenen, als systemrelevant deklarierten Banken unangenehme Nebenwirkungen. Nicht alle deutschen Kreditinstitute können (und müssen) sämtliche denkbaren Bankprodukte anbieten. In manchen Fällen werden jedoch vonseiten der Kunden Finanzdienstleistungen gewünscht, die zwangsläufig mit einer gewissen Größe, Vernetztheit und Komplexität des Instituts einhergehen.

Regulatorisches Spinnennetz vermeiden

Viele Lehren wurden aus der vergangenen Finanzkrise gezogen. Der Einbezug von Systemrisiken in die bankaufsichtliche Bewertung (mikroprudenziell), die geschilderten Zusatzanforderungen und geänderte makroprudenzielle Anforderungen an Banken sind daher dem Grunde nach nachvollziehbar. Für eine abschließenden Bewertung der Effektivität (Wirksamkeit) und Effizienz (Kosten-Nutzen-Relation) der SIFI-Regulierung ist es momentan allerdings noch zu früh. SIFI-Regulierung ist zwar eine Antwort auf die Finanzmarktkrise, hatte aber bis zum jetzigen Zeitpunkt noch nicht die Chance sich zu bewähren. Die gewünschte Wirkung bleibt daher abzuwarten. Dennoch sollte schon jetzt die Frage gestellt werden, wie weit insbesondere die Regulierung der als Mitverursacher ausgemachten systemrelevanten Finanzinstitute noch ausgedehnt werden soll. Bereits mit dem Status quo der entstanden SIFI-Regulierung bestehen erhebliche Herausforderungen bezüglich der Koordination, Harmonisierung und Vereinfachung, während die Gefahr eines zu nehmend dichteren und schwerer zu durchschauenden "regulatory cobweb" offenkundig ist.

Fußnoten

1) Vgl. Gruppe der 20 (2009).

2) Die "Proposals to amend rules on capital requirement" vom 23. November 2016 bestehen aus Kommissions-Entwürfen zur Novellierung von Richtlinie 2013/36/EU sowie von Verordnung (EU) No 575/2013. Die Entwürfe mitsamt ausführlichem Begleitmaterial (wie Presseerklärung, Factsheet, FAQs) sind abrufbar.

3) Vgl. BCBS (2016a).

4) Vgl. grundlegend Burghof/Rudolph (1996), S. 17 ff.; Benston (1998), S. 27 ff. Für das deutsche KWG vgl. stellvertretend Boos/Fischer/Schulte-Mattler (2016), S. 28 ff. Vgl. aktuell auch Persaud (2015), S. 10ff.

5) Vgl. ursprünglich Carrington (1984); später ausführlich Goldstein/Véron (2011).

6) Vgl. Athawale (2000), besonders S. 124ff.

7) Vgl. ausführlich Dunbar (2000).

8) Vgl. ausführlich Brunnermeier (2009).

9) Zurückgehend auf Finanzstabilitätsrat (2011). Vgl. aktuell auch Freixas/Laeven/Peydró (2015), S. 41f., 140.

10) Darüber hinaus entsprang TBTF einer zunächst auf die USA konzentrierten Debatte, während SIFI-Konzepte primär auf internationaler Ebene diskutiert und entwickelt worden sind.

11) Vgl. IWF/BIS/FSB (2009).

12) Vgl. ausführlich Kleinow (2016a), S. 39 ff.; einführend auch Horsch (2016), S. 399f.

13) Vgl. BCBS (2013). Maßgeblich für die Messung der Indikatorwerte sind die bilanziellen Gesamtpositionen.

14) Vgl. BCBS (2012). Nach der Europäischen Kommission hat auch die BaFin diesen Ansatz adaptiert, vgl. BaFin (2016), sowie einführend Ludwig (2016).

15) Vgl. EBA (2014). Zur deutschen Umsetzung nach § 10g II KWG auch hier BaFin (2016).

16) Vgl. einführend Ludwig (2016), S.12.

17) Vgl. Doluca et al. (2010), S. 5: "'You know what you get', you can control it, and there is a process in place and 20 years of experience with this process of negotiating Basel II. Banks may prefer this quantity tool for similar reasons: they are also experienced with the process of Basel II and have successfully influenced this process in the past".

18) Vgl. EBA (2016), S. 96. In BCBS (2016b), S. 1, wird zudem eine von der Systemrelevanz abhängige Staffelung der erhöhten Leverage-Anforderungen vorgeschlagen. Ein späterer Einbezug in die CRR ist geplant: Vgl. Europäische Kommission (2016), S. 18.

19) Vgl. EBA (2016), S. 16.

20) Vgl. BCBS (2016c).

21) Vgl. EBA (2015).

22) Vgl. ausführlich Rudolph (2013), kritisch Persaud (2015), S. 45ff.

23) Vgl. ausführlicher Kleinow (2016b), S. 428ff.

24) Vgl. Avdjiev/Kartasheva/Bogdanova (2013), S. 56.

25) Vgl. Pflock (2014), S. 210.

26) Liikanen et al. (2012), S. 100.

27) Vgl. Brächer/Berschens (2016).

28) Vgl. Stubbe (2016), S. 10.

29) Vgl. Europäische Kommission (2014a, 2014b).

30) Vgl. Merkelbach/von Hören (2016).

31) Vgl. Röseler (2016).

32) Die Leitlinien sind eine Überführung/Umsetzung der Baseler Konsultationspapiere BCBS 309 von 2015 und BCBS 356 von 2016.

Literatur

Athavale, M. (2000): Uninsured deposits and the too-big-tofail policy in 1984 and 1991, in: American Business Review 18 (2), S. 123-128.

Avdjiev, S./Kartasheva, A./Bogdanova, B. (2013): Co-Cos: a primer, BIS Quarterly Review, September, S. 43-56.

BaFin (2016): In Deutschland identifizierte anderweitig systemrelevante Institute und deren Kapitalpuffer, Bonn/Frankfurt a.M.

BCBS (2012): Rahmenregelung für den Umgang mit national systemrelevanten Banken, Basel (Oktober).

BCBS (2013): Globally systemically important banks: updated assessment methodology and the higher loss absorbency requirement, Basel (July).

BCBS (2016a): Regulatory Consistency Assessment Programme (RCAP): Assessment of Basel III G-SIB framework and review of D-SIB frameworks - European Union, Basel (June).

BCBS (2016b): Consultative document: Revisions to the Basel III leverage ratio framework, Basel (April).

BCBS (2016c): Finalising postcrisis reforms: compromise package for GHOS, Basel (December).

Benston, G. J. (1998): Regulating financial markets - A critique and some proposals (iea Hobart Paper).

Boos, K.-H./Fischer, R./Schulte-Mattler, H. (2016): KWG, CRR-VO - Kommentar zu Kreditwesengesetz, VO (EU) Nr. 575/2013 (CRR) und Ausführungsvorschriften, 5. Aufl., Bd. 1 (Beck).

Brächer, M./Berschens, R. (2016): EU will Trennbanken-Gesetz retten, Handelsblatt v. 19.9.2016, S. 31.

Brunnermeier, M. K. (2009): Deciphering the Liquidity and Credit Crunch 2007-2008, in: Journal of Economic Perspectives 23 (1), S. 77-100.

Burghof, H.-P./Rudolph, B. (1996): Bankenaufsicht - Theorie und Praxis der Regulierung (Gabler).

Carrington, T. (1984): U.S. Won't Let 11 Biggest Banks in Nation Fail, in: Wall Street Journal, 20.9.1984, S. A2.

Doluca, H./Klüh, U./Wagner, M./Weder di Mauro, B. (2010): Reducing Systemic Relevance - A Proposal, Working Paper 04/2010, Sachverständigenrat.

Dunbar, N. (2000): Inventing money - The story of Longterm Capital Management and the legends behind it (Wiley).

EBA (2014): On the criteria to determine the conditions of application of Article 131(3) of Directive 2013/36/EU (CRD) in relation to the assessment of other systemically important institutions (O-SIIs), EBA/GL/2014/10, London.

EBA (2015): EBA Final Draft Regulatory Technical Standards, EBA/RTS/2015/05, London.

EBA (2016): EBA report on the Leverage Ratio requirements under Article 511 of the CRR, EBA-Op-2016-13, London.

Europäische Kommission (2014a), Richtlinie zur Sanierung und Abwicklung von Kreditinstituten (BRRD), Brüssel.

Europäische Kommission (2014b): Einheitlicher Bankenabwicklungsmechanismus (SRM), Brüssel.

Europäische Kommission (2016): Proposal for a Regulation of the European Parliament and of the Council amending Regulation (EU) No 575/2013 as regards the leverage ratio, the net stable funding ratio, requirements for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counterparties, exposures to collective investment undertakings, large exposures, reporting and disclosure requirements and amending Regulation (EU) No 648/2012 FSB (2016): 2016 list of global systemically important banks (G-SIBs), Basel.

Finanzstabilitätsrat (2011): Policy measures to address systemically important financial institutions, Basel, 4 Nov 2011.

Finanzstabilitätsrat (2016): 2016 list of global systemically important banks (G-SIBs), Basel.

Freixas, X./Laeven, L./Peydró, J.-L. (2015): Systemic Risk, Crises, and Macroprudential Regulation (MIT Press).

Goldstein, M./Véron, N. (2011): Too big to fail - The transatlantic debate, Working Paper 11-02, Peterson Institute for International Economics.

Gruppe der 20 (2009): Erklärung der Staats- und Regierungschefs, Gipfeltreffen in Pittsburgh - Arbeitsübersetzung der Bundesregierung, 25.9.2009, Pittsburgh.

Horsch, A. (2016): Regulating SIFIs in the European Union: A Primer from an Economic Point of View, in: Andenas, M./Deipenbrock, G. (eds..): Regulating and Supervising European Financial Markets, S. 393-420 (Springer).

IWF/BIS/FSB (2009): Guidance to Assess the Systemic Importance of Financial Institutions, Markets, and Instruments, Basel.

Kleinow, J. (2016a): Systemrelevante Finanzinstitute - Systemrisiko und Regulierung im europäischen Kontext, (Springer Gabler; zugl.: Freiberg, Technische Universität, Diss., 2016).

Kleinow, J. (2016b): Loss-Absorbing Capacity: The Last Remedy for European SIFI Regulation?, in: Andenas, M./Deipenbrock, G. (eds..): Regulating and Supervising European Financial Markets, S. 421-437 (Springer).

Liikanen, E./Bänziger, H./Campa, J. M./Gallois, L./Goyens, M./Krahnen, J. P./Mazzucchelli, M./Sergeant, C./Tuma, Z./Vanhevel, J./Wijffels, H. (2012): High-level Expert Group on reforming the structure of the EU banking sector, Brüssel.

Ludwig, B. (2016): Potenziell systemgefährdende Institute: Ganzheitliche Identifizierungsmethode für eine konsistente und kohärente Aufsicht, in: BaFin Journal, Mai, S. 11-15.

Merkelbach, M./von Hören, M. (2016): Vergütungsregulierung im ungebrochenen Fokus, in: Die Bank, Nr. 10, S. 86-89.

Persaud, A. (2015): Reinventing Financial Regulation (Apress/Springer).

Pflock, T. M. (2014): Europäische Bankenregulierung und das "Too big to fail-Dilemma", Berlin (zugl.: Tübingen, Univ., Diss., 2014).

Röseler, R. (2016): Konsultation 02/2016 - MaRisk-Novelle 2016; Übersendung eines Konsultationsentwurfs, BaFin, Bonn.

Rudolph, B. (2013): Contingent Convertibles (CoCo-Bonds) als Bail-in-Instrumente für Banken, in: Groß, T./Pfingsten, A. (Hrsg.): Finanzkrisen: Ursachen, Lösungen und Verhinderungsmöglichkeiten, zfbf Sonderheft 67/13, S. 97-122 (Handelsblatt).

Stubbe, A. (2016): Trennbanken - Auslegungshilfe zum Abschirmungsgesetz, in: BaFin Journal, Februar, S. 9-11.