Im aktuellen Niedrigzinsumfeld wird es immer schwieriger, attraktive risikoadjustierte Renditen zu generieren und Alternativen zu renditeschwachen Staatsanleihen oder den üblichen, mäßig starken Dividendentiteln im breiten Aktienmarkt zu finden. Eine Kombination aus börsennotierten Infrastruktur-, Immobilien- und Mittelstandsfinanzierern stellt jedoch eine attraktive Investmentstrategie mit täglicher Liquidität dar, die Anleger einen Zugang zu attraktiven Renditequellen eröffnet. Die drei Anlageklassen zeichnen sich durch unabhängige Wachstums- und Renditetreiber sowie unterschiedliche Risikoprofile aus, wodurch sich langfristig stabile Dividendenrenditen bei einer gleichzeitig breiteren Diversifikation erwirtschaften lassen könnten.

Erweiterte Diversifikation

Die Anlageklassen Infrastruktur, Immobilien und Mittelstandsfinanzierungen sind in einem aktiv gemanagten UCITS IV-Fonds mit täglicher Liquidität kombiniert, der sich dahingehend von typischen Dividendenfonds unterscheidet, dass neben den neuen Dividendenquellen insbesondere die Kontinuität von Cashflows und Dividendenzahlungen im Vordergrund steht. Daraus ergibt sich eine langfristige Ziel-Dividendenrendite von 6 bis 7 Prozent auf Portfolioebene sowie eine erweiterte Diversifikation des Aktienportfolios.

Infrastruktur: Für Investoren eröffnen Infrastrukturinvestitionen zwei unabhängige Wachstumstreiber bei gleichzeitig attraktiven Anlageeigenschaften. Insbesondere die hohe Staatsverschuldung vieler Länder Europas und Nordamerikas führt dazu, dass Staaten die Erneuerung bestehender Infrastruktur nur noch ungenügend oder zu einem sehr hohen Preis gewährleisten können. Hinzu kommt der enorme Infrastrukturbedarf in den aufstrebenden Schwellenländern.

Die Organisation für wirtschaftliche Zusammenarbeit (OECD) schätzte jüngst den Investitionsbedarf in Infrastruktur bis zum Jahr 2030 weltweit auf ein Volumen von 57 Billionen US-Dollar. Der globale Ausbau von Infrastruktur und insbesondere die Bedeutung privater Investitionen bei der Finanzierung von Infrastruktur wurde auch im Rahmen des Mitte November 2014 stattgefundenen G20-Gipfels im australischen Brisbane von den führenden Industrieländern thematisiert.

Das Bevölkerungs- und Wirtschaftswachstum in den Schwellenländern macht enorme Investitionen in die Infrastruktur notwendig, in den Industrieländern wird es einen enormen Bedarf an Ersatzinvestitionen geben. Bis zum Jahr 2025 werden weltweit fast 80 Billionen US-Dollar ausgegeben, prognostiziert eine aktuelle PwC-Studie. Den Berechnungen zufolge werden sich die globalen Infrastrukturinvestitionen vom Basisjahr 2012 bis 2025 um durchschnittlich sechs bis sieben Prozent pro Jahr erhöhen. Der prognostizierte Anstieg der Infrastrukturinvestitionen hängt allerdings maßgeblich von der wirtschaftlichen Entwicklung der Schwellenländer beziehungsweise Chinas ab. Im Jahr 2025 werden voraussichtlich 60 Prozent der Infrastrukturausgaben in Südostasien anfallen. Der Anteil Westeuropas an den Infrastrukturinvestitionen sinkt demgegenüber auf nur noch zehn Prozent, 2006 waren es noch 20 Prozent.

Urbanisierung als Impulsgeber

Die höchsten Ausgaben werden für den Wassersektor prognostiziert (900 Milliarden US-Dollar pro Jahr). Der Investitionsbedarf für die Energieversorgung wird jährlich auf rund 210 Milliarden US-Dollar geschätzt. Ein Haupttreiber für diesen enormen Investitionsbedarf ist die fortschreitende Urbanisierung und das Entstehen zahlreicher Megacities. Laut OECD-Schätzungen belaufen sich die in städtischen Gebieten erforderlichen Infrastrukturinvestitionen bis 2030 weltweit auf mehr als 40 Billionen US-Dollar.

In den Industriestaaten ist die Energieinfrastruktur ein großes Thema: So schätzt die OECD beispielsweise in den USA und Kanada Investitionen in Höhe von nahezu 2 Billionen US-Dollar. Zentrale Kostentreiber sind dabei die Versäumnisse in der Vergangenheit, da vorhandene Anlagen nicht ausreichend instand gehalten beziehungsweise Ersatzinvestitionen vernachlässigt wurden.

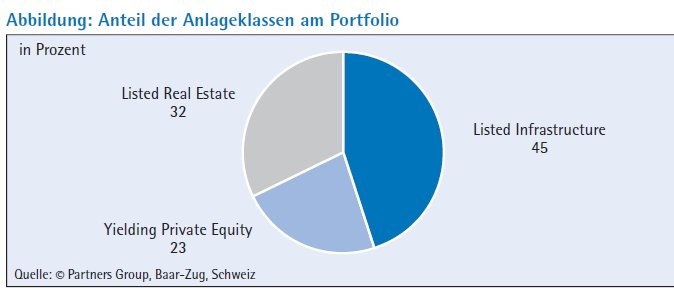

Die Eigenschaften von börsennotierten Infrastrukturunternehmen sind stabile Cashflows bei üblicherweise geringerer Konjunktursensitivität (langfristige Konzessionen und Verträge und regulierte Infrastrukturanlagen), Sachwertcharakter (zum Beispiel Pipelines, Mautstraßen), Preisdurchsetzungskraft (monopolistische Rahmenbedingungen und wenig Wettbewerb), eine unelastische Nachfrage (geringe Nachfrageschwankungen bei der Wasserversorgung oder Elektrizität) sowie Inflationsschutz (Preissteigerung für Infrastrukturleistungen sind häufig an die Preisentwicklung gekoppelt). Die aktuelle Dividendenrendite für Infrastrukturinvestitionen beträgt zirka 3 bis 6 Prozent bei einer Allokation von zirka 40 Prozent am Gesamtportfolio (Abbildung).

Globaler Urbanisierungstrend Immobilien: Im Bereich Immobilien zielen Investitionen auf vollständig vermietete, hochwertige Immobilien an bevorzugten Lagen mit guter Visibilität der Erträge ab. Wachstumstreiber sind der globale Urbanisierungstrend und der sich daraus ergebende Bedarf nach Modernisierung oder Umnutzung von bestehenden Immobilien. Wie aus einer Prognose der Vereinten Nationen anlässlich des Weltbevölkerungstags am 11. Juli hervorging, leben immer mehr Menschen auf der ganzen Welt in Städten. Zurzeit sind es mit 54 Prozent schon mehr als die Hälfte, im Jahr 2050 werden es voraussichtlich zwei Drittel sein. Dann wird sich das Verhältnis gegenüber 1950 umgekehrt haben.

Besonders stark nimmt demnach die Verstädterung in Entwicklungs- und Schwellenländern zu, dort steigt der Anteil der Stadtbewohner nach den UN-Prognosen von jetzt 48 Prozent auf 63 Prozent im Jahr 2050. Darüber hinaus können selektive Immobilieninvestitionen in Wachstumssegmente wie zum Beispiel Gesundheitsversorgung, betreutes Wohnen, aber auch in Logistikflächen von Interesse sein. Maßgeblich für Investitionen in diese Immobilienbereiche sind allerdings die Möglichkeit der Einschätzung von lokalen Gegebenheiten sowie ein aktives Relative-Value-Assessment.

Vorteile von börsennotierten Immobilienunternehmen sind die gute Visibilität der Erträge (langfristige Mietverträge), Inflationsschutz (Mieten sind häufig an die Inflationsentwicklung gekoppelt) sowie intakte langfristige Wachstumstreiber (Urbanisierung und Bevölkerungswachstum) sowie ein globales Anlageuniversum. Der Anteil von Immobiliengesellschaften im Portfolio liegt bei zirka 40 Prozent bei einer erwarteten Dividendenrendite von 4 bis 8 Prozent.

Fremdkapitalfinanzierungen: Im Bereich der Fremdkapitalfinanzierungen werden Investitionen hauptsächlich über nordamerikanische Business Development Companies (BDCs) getätigt. BDCs stellen klein- und mittelständischen Unternehmen in den USA Fremdkapital zur Verfügung. Gerade diese Unternehmen haben üblicherweise einen limitierten Zugang zum Kapitalmarkt, gleichzeitig sind Banken in den USA noch immer damit beschäftigt, ihre Bilanzen zu kürzen und sind daher kaum aktiv in der Kreditvergabe. Der übliche Weg zur Hausbank bleibt vielen klein- und mittelständischen Unternehmen somit verwehrt. BDCs haben dadurch eine größere Auswahl an Investitionsmöglichkeiten bei gleichzeitig attraktiven Zinsmargen und geringerem Wettbewerb. Die US-Regierung bietet vorteilhafte regulatorische Rahmenbedingungen für BDCs, welche insbesondere Einfluss auf die Ausschüttungsquoten haben, da rund 90 Prozent der Zinserträge an Aktionäre ausgeschüttet werden müssen, um die durch die Regulierung ermöglichte Steuerbefreiung auf Unternehmensebene zu erreichen. Die angestrebte Dividendenrendite liegt bei 8 bis 12 Prozent, die aktuelle Allokation bei zirka 20 Prozent.

Um ein derartiges Portfolio aus Infrastruktur, Immobilien und Fremdfinanzierung zu managen, bedarf es einer strukturierten Titelselektion. Dabei übernimmt die Vorselektion durch Überprüfung diverser Finanzkennzahlen sowie der Unternehmensstrategie eine wichtige Aufgabe: Geprüft werden der Fokus auf Kerninfrastruktur, vollständig vermietete Immobilienportfolios und BDCs; die Marktkapitalisierung; das tägliche, durchschnittliche Handelsvolumen; der Streubesitz (Free Float); die Volatilität sowie die Korrelation. Aus diesem Prozess ergibt sich das Anlageuniversum.

Anschließend folgt der erste Due-Diligence-Schritt, welcher eine Unternehmensanalyse basierend auf Desk-Research umfasst. Sollte das Unternehmen von Interesse für die Anlagestrategie des Fonds sein, folgt eine detaillierte Analyse: Hier werden die Unternehmen gemäß folgenden Anlagekriterien überprüft: Investitionsstrategie, Management Team, Track Record, Marktpositionierung und der Regulierung, der das Unternehmen unterliegt. Weiterhin werden verschiedene qualitative und quantitative Analysen zu Wachstumsaussichten erstellt, um die aktuelle Bewertung im Kontext der erwartenden Entwicklung einschätzen zu können. Abschließend gibt es eine Bewertung, die zur Investitionsempfehlung führt. Im Rahmen der Überwachung findet eine regelmäßige Neubeurteilung der Titel statt, die eine Aktualisierung der Bewertung sowie eine Überprüfung der qualitativen Kriterien beinhaltet.

Mit einem global orientierten und strukturiert ausgewählten Anlageportfolio aus börsennotierten Infrastruktur-, Immobilien- und Fremdfinanzierungsunternehmen waren im Jahr 2014 attraktive Dividendenrenditen von mehr als 6 Prozent sowie eine positive Wertentwicklung von mehr als 12 Prozent möglich bei einer Volatilität von 6,2 Prozent möglich (per 1. Dezember 2014).