Mit dem vorliegenden Beitrag wird ein innovatives Managementkonzept vorgestellt, das Entscheidungsträgern in Banken helfen soll, die richtigen ökonomischen Entscheidungen in Bezug auf die strategische Steuerung der Zinsstruktur in ihrer Bank zu treffen. Im Mittelpunkt steht dabei ein auf das jeweilige Unternehmen zugeschnittenes Initiales Strategisches Zinsschema (ISTZinS). Es lässt sich als Idealposition im aktuellen Marktumfeld und damit als Benchmark interpretieren.

Dieses Zinsschema wurde mit dem Fokus entwickelt, dass es managementgerecht und zukunftsgerichtet in die Banksteuerung integriert werden kann. Die Zinspositionierung wird dabei als klares strategisches Ziel ausgegeben. Die reale Zinsstruktur des komplexen und dynamischen Zinsbuchs wird dagegen in den üblichen Bankprozessen ermittelt und gegen dieses langfristig ausgerichtete Schema gehalten, um gegebenenfalls Abweichungen zu erkennen. Über dieses Managementkonzept, das somit ein neuartiges Zinsschema zur Basis hat und die Komplexität des realen Zinsbuchs einem Benchmarking überlässt, werden ökonomische Optimierungspotenziale ersichtlich. Zudem werden die Tragweite von Entscheidungen über das Zinsbuch transparent und die Basis für Managemententscheidungen verbessert.

Da gerade in einem Niedrigzinsumfeld ökonomische Entscheidungen mit Zinsbezug bedeutend sind und das Potenzial für Fehlentscheidungen hoch ist, ist es das Ziel, das Bewusstsein für getroffene und nicht getroffene Entscheidungen im Rahmen der Zinspositionierung in Banken zu erhöhen.

Erforderliche Eigenkapitalverzinsung

Die Eigenkapitalverzinsung stellt eine wichtige Kennzahl für den Erfolg und die Attraktivität des Geschäftsmodells von Kreditinstituten dar. Das Niedrigzinsumfeld erschwert es den Banken derzeit massiv, attraktive Renditen auf das Eigenkapital zu erwirtschaften.

Wenn idealisiert angenommen wird, dass eine Bank ihr Eigenkapital (EK) im Kreditgeschäft bindet und alles weitere Geschäft zinsfristenkongruent refinanziert, dann verbleibt eine Verzinsung1) in Höhe der Zinsstruktur des "Eigenkapital-finanzierten" Kreditgeschäfts. Wenn weiter unterstellt wird, dass sämtliche Kredite auf der Aktivseite eine kurze Zinsbindung auf Basis des 6-Monats-Euribors besitzen ("kurze Zinsstruktur"), dann beträgt das zinsinduzierte jährliche Einkommen der Bank (entspricht hier der EK-Verzinsung):2)

EK-Verzinsung = EK x Ø6M

Aufgrund des negativen Zinsniveaus im Laufzeitbereich von 6 Monaten kann eine adäquate Verzinsung auf das Eigenkapital nicht erwirtschaftet werden. Die Bank hat zwar ihre Barwertrisiken aufgrund der variablen Zinsausrichtung weitgehend eliminiert, dennoch schwindet ihr Eigenkapital respektive ihr Vermögen im aktuellen Zinsumfeld aufgrund des negativen 6-Monats-Euribors in strukturell beträchtlicher Weise.

Ein Kreditinstitut ist damit aufgrund der Anlage des Eigenkapitals in zinstragendem Geschäft immer erheblichen Zinsrisiken ausgesetzt, selbst wenn diese vermeintlich ausgesteuert sind oder nicht aktiv eingegangen werden. Dies erklärt die Notwendigkeit der intensiven Befassung mit strategischen Zinspositionierungen. Die Entscheidung für eine durchweg variable Zinsbindung auf der Aktivseite des Unternehmens (gemeinhin irrtümlicherweise als "keine Zinsposition" bezeichnet) bedeutet beispielsweise, in Bezug auf die Eigenkapitalverzinsung vollständig abhängig vom kurzen Zinssatz und letztlich von der Zinspolitik der Zentralbank zu sein.3)

Die Zinsbindungsbilanz ist ein in der Bankpraxis etabliertes Instrument, die Zinsstruktur im Zinsbuch abzubilden. Dabei werden die Zinsbindungen von Aktiv- und Passivgeschäft in der Regel in jährliche Laufzeitbänder einsortiert und in einer Nettobetrachtung in Form eines Balkendiagramms dargestellt. In einem Anlagegremium (ALCO, Asset Liability Committee) wird über die Struktur der Cashflows befunden. Dabei lassen sich die Cashflows aus dem Kundengeschäft durch Derivate in fast jede Struktur verändern. Auf Basis von Zinsprognosen werden schließlich regelmäßig Einschätzungen darüber getroffen, ob Änderungen an der eigenen Zinsposition vorzunehmen sind.

Da das Zinsbuch das gesamte zinstragende Geschäft der Bank enthält und damit dynamischen, aber auch komplexen Geschäfts-, Bilanzierungs- oder auch Datenprozessen unterliegt, ist das eigentliche Ziel der Visualisierung der Zinsposition in einer wie oben dargestellten Zinsbindungsbilanz allerdings nur noch begrenzt managementgerecht.4)

Managementkonzept auf Basis des Zinsschemas

Mit dem vorgeschlagenen Konzept wird das Wissen um die Tragweite von strategischen Zinsentscheidungen und tatsächlicher Zinsstruktur in Bezug auf Vermögen und Zinsüberschuss der Bank in den Vordergrund gestellt. Insbesondere die Transparenz über Alternativen sowie die wesentlichen Ergebnis- und Risikotreiber und das Verständnis für ökonomische Wirkungen sollen damit zukünftig klare Managementvoraussetzungen darstellen. Die zwei grundlegenden Komponenten des Ansatzes sind zum einen das Strategische Zinsschema, das alle wesentlichen Einflussgrößen und Ergebniswirkungen expliziert und mit einhergehenden strategischen Überlegungen die Basis für eine optimale Zinsstrategie darstellt, und zum anderen das Benchmarking des realen Zinsbuchs, über das gleichzeitig sichtbar wird, wie weit die reale Zinsposition von der abgeleiteten optimalen Strategie entfernt ist.

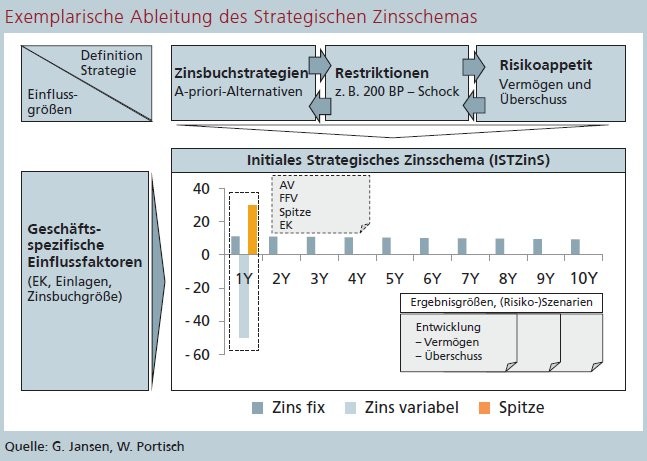

Initiales Strategisches Zinsschema (ISTZinS)

- Initial, dies bedeutet erstmalig oder zu Beginn des jährlichen Planungsprozesses, werden die wesentlichen geschäftsspezifischen Einflussgrößen und Komponenten des Zinsbuchs identifiziert und quantifiziert.

- Im Rahmen der strategischen Befassung wird unter Berücksichtigung dieser wesentlichen Größen eine auf die Bedürfnisse der Bank zugeschnittene mehrjährige Zielstruktur abgeleitet.

- Die wesentlichen Einflussgrößen, die strategische Zielstruktur und die mit den Erwartungen verbundenen Ergebnisse und Risiken werden in einem Management-Zinsschema, dem ISTZinS, expliziert und visualisiert.

Die tatsächliche Zinsbindungsbilanz des Zinsbuchs wird gegen das ISTZinS gehalten. Dabei sind die wesentlichen Einflussgrößen und Besonderheiten der tatsächlichen Struktur sowie die Ergebnisgrößen genauso zu explizieren wie im ISTZinS. Es kann von Bedeutung sein, in der realen Zinsbindungsbilanz weitere Informationen explizit darzustellen, beispielsweise wenn Basisrisiken, Optionsrisiken, Non Performing Loans oder andere Zinsbuchkomponenten eine wesentliche Rolle spielen.

Wichtig ist es zu betonen, dass dieses Initiale Strategische Zinsschema dem Ziel der managementgerechten Ableitung der Zinsstrategie dient und daher zunächst die Reduktion auf das Wesentliche im Vordergrund steht. In die Erklärung der realen Steuerung und von Positionsabweichungen zum ISTZinS können und sollen bedarfsorientiert weitere relevante Zinsbuchkomponenten herausgestellt werden. Die Abbildung verdeutlicht das Vorgehen.

Hierbei bezeichnet das Anlagevolumen (AV) die Summe aller Aktiv-Cashflows aus der Zielstruktur (dunkelgraue Balken, entspricht "Zins fix"), das Fremdfinanzierungsvolumen (FFV) das Volumen (hellgrauer Balken, entspricht "Zins variabel"), das für den Aufbau der Struktur (zusätzlich zum EK) notwendig ist, und die Spitze den kurz anzulegenden Teil der Einlagen (gelber Balken). In diesem Fall ist eine gleichmäßige gleitende 10-Jahres-Anlage als Zinsbuchstrategie dargestellt, in der das Anlagevolumen das Eigenkapital um das FFV übersteigt.

Ergänzende Erläuterungen zum Managementkonzept

An dieser Stelle sollen einige ergänzende Erläuterungen zum obigen exemplarischen ISTZinS-Aufbau gegeben werden. Die gleichmäßige gleitende Anlagestruktur bietet den Vorteil, dass das barwertige Risiko der Struktur gut diversifiziert ist und über die gleitende Anlage ein vergleichsweise guter Anlagezins erwirtschaftet werden kann. Mit der Fälligkeit der Cashflows erfolgt eine rollierende Neuanlage zu dem dann gültigen 10-Jahreszins, sodass nach Aufbau der Struktur langfristige Zinsen verdient werden, die Fälligkeitsstruktur aber unverändert und gleichmäßig auf die 10 Jahre verteilt bleibt.

In vielen Kreditinstituten spielen darüber hinaus Einlagen in der Refinanzierung eine wesentliche Rolle. Dabei kann angenommen werden, dass ein gewisser Teil der Einlagen, der sogenannte Bodensatz, dem Kreditinstitut langfristig zur Verfügung steht, sodass dieser Teil langfristig angelegt werden kann. Diese Anlage kann als risikoneutral angesehen werden, solange sie bestimmte Kriterien erfüllt. Daher ist dieser Anteil für das Zinsschema nicht relevant, da der Ertrag den Marktbereichen zuzuschreiben ist und keine Risikoposition im Sinne der Zinsbuchsteuerung erzeugt wird. Etwas anders verhält es sich mit demjenigen Anteil der Einlagen, von dem angenommen werden muss, dass er nicht nachhaltig im Institut verbleibt, sondern aufgrund spezifischer Kundenbedürfnisse unmittelbar oder sehr kurzfristig von den Kunden abgerufen werden kann, der sogenannten Spitze. Zwar zeichnen sich auch hier die Marktbereiche für diesen Posten verantwortlich, doch anders als bei den Einlagen erzeugt die Spitze eine Risikoposition, da die Einlagen nur kurz angelegt werden können und damit vor allem ein Ertragsrisiko für die Bank entsteht. Gerade die Tatsache, dass sich die Spitze und die Refinanzierung in der Praxis gegenseitig saldieren, sollte ein Institut dazu veranlassen, diesen Teil bei entsprechender Signifikanz als wesentlichen Bestandteil im Kontext des Zinsschemas explizit darzustellen.

Häufig erzeugen somit die Aktiv-Cashflows im langfristigen Bereich ein nennenswertes Barwertrisiko, wohingegen der variabel verzinste kurzfristige Bereich bis zu einem Jahr ein Ertragsrisiko verursacht. Dies ist ein weiterer Grund, die wesentlichen Cashflows in diesem kurzen Bereich möglichst explizit darzustellen und eine klare und erwartete Zielstruktur vorzugeben. Ansonsten sind die erwarteten Wirkungen für das Management nicht hinreichend abschätzbar.

Das Strategische Zinsschema ist idealerweise jährlich vor dem Planungsprozess aufzusetzen. Dabei sollte nach Möglichkeit ein Schema als Grundlage aufgebaut werden, dem die Bank über viele Jahre im Sinne einer Zielstruktur folgen möchte. Hiermit wird einem mehrjährigen strategischen Ansatz Rechnung getragen, wie es im Übrigen gerade auch in der Beurteilung der Ergebnisgrößen der Fall sein sollte. Im Idealfall wird das Schema in den Folgejahren im Wesentlichen nur bestätigt. Andererseits sollten natürlich außergewöhnliche interne und externe Anlässe jederzeit herangezogen werden können, um die weitere Gültigkeit des ISTZinS festzustellen. Für den Aufbau des Schemas werden zunächst wesentliche Einflussgrößen identifiziert und quantifiziert, die für das Zinsbuch und die Einordnung einer Zinsbindungsbilanz von besonderer Bedeutung sind. Hier sind beispielsweise das haftende Eigenkapital der Bank oder wie zuvor ausgeführt der nur kurz disponierbare Teil von nicht festverzinslichen Einlagen zu nennen.

Zu Beginn wesentliche Einflussgrößen benennen

Wesentliche und sich wechselseitig beeinflussende Faktoren zur Ableitung einer grundsätzlichen Zinsbuchstrategie sind die grundsätzliche Zinsaffinität, mögliche Restriktionen und die ökonomischen Wirkungen, erwartet wie im Risikofall, aus der Zinsbuchstrategie. Zur Beurteilung der ökonomischen Wirkung ist die Kenntnis der wesentlichen Einflussgrößen unerlässlich. Die Ergebnisgrößen aus dem Schema sollten a priori abgeschätzt werden, wie im nachfolgenden Abschnitt gezeigt.

Nach einer iterativen initialen Befassung können eine langfristige Zinsbuchstrategie definiert und das strategische Zinsbuchschema ermittelt werden. Auf Basis dieser Planung werden dem Management die hiermit verbundenen erwarteten Erträge, die Risiken, das Einhalten von Restriktionen ebenso wie alle wesentlichen zinsbuchrelevanten Einflussgrößen transparent. Die reale Zinsablaufbilanz wird in der Bankpraxis durch weitere Faktoren beeinflusst. Da das Management über das ISTZinS aber eine klare und vor allem strategische Ableitung der (Ziel-)Zinsstruktur vorgenommen hat, die wesentlichen Einflussgrößen explizit und visualisiert kennt sowie eine klare Erwartung an Zinsüberschussbeiträgen und Vermögen hat, lässt sich die Bankrealität direkt an diesem Zinsschema messen. Abweichungen zur Zielstruktur sind durch das Risikomanagement der Bank ebenso zu erläutern wie Differenzen in der Performance oder maßgebliche Unter- oder Überschreitungen des geplanten (Zinsänderungs-)Risikos.

Abschätzung der wesentlichen Ergebnisgrößen und Risiken

Die jährliche EK-Verzinsung respektive der jährliche Zinsüberschussbeitrag des Zinsbuchschemas in der Abbildung beträgt bei einer angenommenen expliziten 3-Monats-Anlage der Spitze vereinfacht:

EK-Verzinsung = Ø10Y x AV - Ø6M x FFV + Ø3M x Spitze

Dabei stehen Ø 10Y für den durchschnittlichen 10-Jahres-Swapsatz der letzten 10 Jahre, wenn ein grundsätzlicher strategischer Anspruch abgeleitet werden soll oder man sich historisch bereits in dieser Positionierung befindet, Ø 6M für den durchschnittlichen 6-Monats-Euribor des Betrachtungsjahres und für den durchschnittlichen 3-Monats-Euribor des Betrachtungsjahres. Diese Werte sind gemäß der realen Fremdfinanzierungsstrategie, unter Einbezug der Spitze, mit der realen durchschnittlichen Zinsbindung anzupassen.

Die Risikofaktoren für die Zinsüberschussentwicklung sind über diese Darstellung direkt ersichtlich: Kurzfristig bewegt sich der Zinsüberschussbeitrag - abhängig von der Höhe des zusätzlich zu finanzierenden Volumens und der Spitze - stark mit dem kurzfristigen Zins sowie der Stabilität der Spitze. Aufgrund der trägen Struktur der gleichmäßigen 10-Jahres-Anlage hängt erst der längerfristige Zinsüberschuss signifikant von der Entwicklung des 10-Jahres-Swapsatzes ab.

Das Vermögen gemäß Zinsbuchschema beträgt vereinfacht:

Vermögen = AV x Summe DF(0,i) FFVP

mit DF(0,i) als Diskontfaktor von heute bis zum Zeitpunkt i. Die Vermögensentwicklung hängt somit stark von der Zinsbewegung insgesamt ab, die sich in den Diskontfaktoren widerspiegelt.

Zu beachten ist, dass für die Ableitung von A-priori-Aussagen eine szenariobasierte und dynamische Betrachtung sowohl der Zinsüberschussentwicklung als auch der Vermögensentwicklung vorgeschlagen wird. Nennenswerte Zinsbewegungen zu einem späteren Zeitpunkt bedeuten beispielsweise, dass sich im Fall der obigen Struktur der Überschuss und das Vermögen bereits erhöht oder verringert haben können. Eine dynamische Betrachtung erfordert mehr Rechenaufwand, ist für die konkrete Aussagekraft zu den Auswirkungen von Zinsentwicklungen im Zeitablauf jedoch unerlässlich.5) Zinsüberschussbeiträge und Vermögensentwicklung sind sowohl für eine Zinsprognose als auch für abweichende Zinsszenarien berechenbar. Damit sind ökonomische Erwartungen sowie mit der Zielstruktur verbundene Risiken kalkulierbar.

Exemplarische Bestimmung eines Zinsschemas

Als Ausgangssituation wird das Bestreben zugrunde gelegt, dass die Eigenkapitalverzinsung respektive der Überschuss nachhaltig über eine geeignete Zinsbuchstrategie optimiert werden. Gleichzeitig sollen Vermögensverluste bei starken Zinsanstiegen ein vertretbares Maß nicht überschreiten.

Der aufsichtliche Rahmen konzentriert sich aktuell noch sehr stark auf Änderungen in Bezug auf das Vermögen (den Barwert der Zinsposition). Häufig werden von der Aufsicht drastische (Ad-hoc-) Schockszenarien vorgegeben, über die berechnet werden soll, welche Vermögensverluste eine Bank bei Zinsänderungen erleiden kann. Hier ist vor allem der Baseler Zinsschock der BaFin zu nennen, bei der eine Bank als "Institut mit erhöhten Zinsänderungsrisiken" gilt, wenn bei einem Zinsanstieg in Höhe von 200 Basispunkten (BP) der Vermögensverlust mehr als 20 Prozent des haftenden Eigenkapitals beträgt. Die europäische Aufsicht fordert vergleichbare, ausgeweitete szenariobasierte Barwertanalysen ein6) und führt sie im Rahmen des EBA-Stresstests eigenständig durch. Mittlerweile tritt gemäß europäischen Aufsichtsrichtlinien ein aufsichtlicher Dialog bereits ein, wenn 15 Prozent des harten Kernkapitals (Tier-1-Kapital) aufgezehrt würde.

Im Sinne einer Einordnung ist vorab zu erwähnen, dass die Zinsposition bei Primärbanken eine deutlich gewichtigere Rolle spielt als im internationalen Bankvergleich. Dies erklärt, warum die Klassifizierung als Institut mit erhöhten Zinsänderungsrisiken durch die deutsche Aufsicht eine durchaus gängige, zumindest keine sonderlich ungewöhnliche Einstufung darstellt.

Unter der exemplarischen Prämisse, dass eine Bank eine derartige Klassifizierung oder den erwähnten aufsichtlichen Dialog möglichst vermeiden möchte und dieses als relevante Restriktion gesehen wird, lässt sich leicht in einem ersten Schritt das maximale Potenzial für eine Zinsposition der Bank bestimmen. Dabei wird der 200 BP-Zinsschockeffekt als prozentualer Vermögensverlust in Bezug auf das Anlagevolumen (AV) ausgedrückt.

Grenze für Dialog mit der Aufsicht

Bei dem aktuellen Zinsniveau und einer 10 Jahre gleitenden Anlage sind dies etwa 11 Prozent, wie Berechnungen oder Abschätzungen über die Duration (hier als knapp 5,5 Jahre angenommen, die bei einem Zinsschock um 200 Basispunkte zu einem Barwertverlust von etwa 11 Prozent führt) zeigen:

Delta Vermögen = 0,11 x AV

Wenn unterstellt wird, dass das Anlagevolumen um x vom Eigenkapital, hier mit dem Tier-1-Kapital gleichgesetzt, abweicht, lautet die Aussage:

Delta Vermögen = 0,11 x (EK + x)

Die mögliche Zielvorgabe Delta Vermögen

0,11 x (EK + x)

Dieses Kriterium ist genau dann erfüllt, wenn:

x

Es wurde festgestellt, dass sich eine Bank mit einer Zinsposition 10Y gleitend, die rund 36 Prozent über ihrem Eigenkapital liegt, noch knapp unter beziehungsweise an der Grenze bewegt, ab der sie in den Dialog mit der Aufsicht zu ihren Zinsänderungsrisiken eintreten muss.

Darüber hinaus mögen weitere Komponenten existieren und einfließen, die diese selbstdefinierte Maximalgröße noch einmal beeinflussen können, beispielsweise die Reduktion dieses Wertes durch eine konservativere Sichtweise in Bezug auf den Zinsschockeffekt oder andersherum die Erhöhung des Wertes durch die aufsichtlich geforderte risikomindernde Berücksichtigung von Pensionsverpflichtungen. Rein institutsspezifische Sichtweisen sind jedoch nicht Gegenstand dieses Beitrags, da sie individuell leicht berücksichtigt werden können.

Die gleichmäßige Verteilung auf die Laufzeitbänder bis 10 Jahre erlaubt ceteris paribus somit eine Zinsbuchgröße von rund 136 Prozent des Eigenkapitals, ohne dass das Institut bei einem Zinsschock in Höhe von 200 Basispunkten mehr als 15 Prozent seines Eigenkapitals als Vermögensverlust erleidet.

Austarierung der optimalen Zinsposition für jedes Institut

Es lassen sich natürlich beliebige andere Anlagevolumina, Strukturen und Zinsszenarien kalkulieren, bis die für das Institut optimale Zinsposition austariert ist und das Management über genügend Informationen verfügt, diese als Zielstruktur über dieses Zinsschema in den Steuerungsprozess einzubetten.

Das Initiale Strategische Zinsschema (IST-ZinS) läuft als Zielvorgabe mit, die steuernden und operativen Bereiche stellen die reale Zinsstruktur über die Zinsbindungsbilanz anschließend dem ISTZinS gegenüber. Das Management kennt die Erwartungshaltung, kann die Effekte abschätzen und wird so gleichzeitig über die tatsächlichen Zinsbuchkomponenten und Zinsergebnisse gemäß dem individuellem Informationsbedarf managementgerecht, transparent und ihrer Bedeutung angemessen informiert.

Es existiert eine weitere Anwendungsmöglichkeit für dieses Zinsschema, die sich gerade dann anbietet, wenn gewichtige Entscheidungen tendenziell sehr vorsichtig oder sehr offensiv getroffen werden. Die Einbettung weiterer Zinsschemata mit alternativen Zinsstrategien in den Managementprozess hilft zu beurteilen, ob der bisher gewählte Stil anpassungsbedürftig ist, und stellt damit für zukünftige Entscheidungen die notwendige Transparenz und Erfahrungen mit Alternativen her. Diese Form des Benchmarkings ist eine Einsatzmöglichkeit, die wir im Rahmen dieses Artikels zunächst nicht vertiefen, da sie auf Basis der dargestellten Ansätze leicht zusätzlich implementierbar ist.

Fußnoten

1) Die Begriffe Verzinsung, Einkommen oder Überschuss beziehen sich aus Vereinfachungsgründen ausschließlich auf den Zinsanteil. Andere Komponenten wie Liquiditäts-, Kreditrisikoprämien und Margen werden in dieser Arbeit außer Acht gelassen, da sie die enthaltenen Ausführungen, Aussagen und Konzepte in ihren Grundüberlegungen hier nicht beeinflussen.

2) Ø6M steht für den durchschnittlichen 6-Monats-Euribor des Betrachtungsjahres.

3)Eine ähnliche Betrachtungsweise besteht, wenn Zinspositionen beispielsweise über Zinsswaps vollständig gehedged werden. Auch in diesem Fall wird quasi eine kurzfristige Position eingenommen, die zwar barwertige Zinsänderungsrisiken minimiert, jedoch unter Ertragsgesichtspunkten kritisch sein kann.

4) Daher werden häufig auch mehrere Blickwinkel wie die periodische und die barwertige Perspektive betrachtet sowie das Ist- und das Neu-Geschäft miteinbezogen, vgl. Reuse, Periodische versus wertorientierte Zinssteuerung im Kontext des Niedrigzinsumfeldes, ZfgK, 3, 2016, S. 32-36.

5) Vgl. Reuse, Periodische versus wertorientierte Zinssteuerung im Kontext des Niedrigzinsumfeldes, ZfgK, 3, 2016, S. 32-36.

6) Vgl. Guidelines on the management of interest rate risk arising from non-trading book activities, 2018, Rz. 24, 25, 32, 33, 41, 43 ff. Die in diesem Artikel geäußerten Auffassungen und Einschätzungen sind die des Verfassers und müssen nicht notwendigerweise mit denen der NORD/LB übereinstimmen.