Die regulatorischen Verschärfungen der Aufsichtsbehörden und die geldpolitischen Maßnahmen der Zentralbanken erschweren die Zinsrisikosteuerung aktuell in erheblichem Maße. Das Managen von Zinsänderungsrisiken im Anlagebuch, auch Interest Rate Risk arising from the Banking Book (IRRBB) genannt, ist jedoch für einen Großteil der deutschen Kreditinstitute nicht nur eine essenzielle Aufgabe, sondern gleichzeitig über die gewählten Zinsfristentransformationsstrategien eine wichtige Ertragsquelle. In diesem Artikel wird ein strategisches Steuerungskonzept entwickelt und vorgeschlagen, welches optimale strategische Steuerungsvoraussetzungen in einem sich verändernden Marktumfeld liefert.

Anlagestrategie und Anlageform

Das Konzept, das eine aktive Steuerung des Gesamtportfolios mit einem deterministischen strategischen Anteil als zentrales Element beinhaltet, ist sowohl für bedeutende Institute als auch für weniger bedeutende Institute in der Praxis umsetzbar. Die Möglichkeit des Einsatzes von gängigen Zinsderivaten im Rahmen der Risikosteuerung wird dabei vorausgesetzt. Für die aktive Steuerung ist im Sinne einer klaren Strategiefestlegung sowie im Sinne einer optimalen Banksteuerung eine Benchmarkorientierung essenziell. Dadurch ist zum einen die Vereinbarkeit mit den regulatorischen Anforderungen an eine explizite Festlegung und Genehmigung des Grades der Fristentransformation gegeben und zum anderen wird das Konzept den wachsenden Anforderungen an das aktive Steuern des Zinsbuchs in einem ökonomischen und regulatorischen Spannungsfeld gerecht.

Da das Zinsbuch das gesamte zinstragende Geschäft im Anlagebuch umfasst und dieses in Summe häufig sehr großvolumig ist, sollten die Banken ihre Zinsfristentransformation im Anlagebuch grundsätzlich möglichst langfristig und strategisch verfolgen. Diese Zinsfristentransformationsstrategie wird im Folgenden verkürzt häufig lediglich als Zinspositionierung oder Zinsstrategie bezeichnet. Eine übergeordnete Zinsstrategie der Bank kann beispielsweise in einer 5Y, 10Y oder 15Y1) rollierenden, gleitenden Anlage (im Folgenden kurz gleitende Anlage genannt) liegen, um das Vermögensrisiko gut zu diversifizieren und gleichzeitig hohe und stabile Überschüsse zu erwirtschaften.

Auch andere Anlageformen mit möglicherweise größerer Berücksichtigung von institutsindividuellen Zinsmeinungen sind denkbar, vorausgesetzt dass sich die Bank hiervon ein noch besseres Risiko-/Renditeverhältnis verspricht. Mitunter nimmt ein Anlagegremium auf Basis eigener Zinsprognosen eine aktive, risikoorientierte Rolle in der Steuerung der Position ein, so dass in der Regel die gesamthafte Höhe der Position, aber auch die insgesamt resultierende Zinsstruktur maßgeblich durch das Anlagegremium festgelegt wird.

Opportunitätsbetrachtung

Im Sinne der Veranschaulichung des Konzeptes werden im Folgenden gleitende Anlageformen angenommen. Bei einer länger laufenden gleitenden Anlage empfängt die Bank feste und kurz- bis mittelfristig sehr stabile Zinsen, denen Zahlungen für kurz laufende variable Zinsbindungen gegenüberstehen, entweder als echte Refinanzierungskosten oder in Form einer Opportunitätsbetrachtung (zum Beispiel bei Betrachtung einer alternativen kurzen Anlage des Eigenkapitals2) ). Diese Opportunitätsbetrachtung ist bei der Frage nach einer geeigneten Strategiefestlegung wichtig und spielt auch für das an späterer Stelle vorgestellte Steuerungskonzept eine bedeutende Rolle. Um die gewünschte gleitende Zinsstruktur zu erreichen, wird Aktivgeschäft mit festen Zinsbindungen verwendet. Wenn dieses nicht adäquat zur Verfügung steht, werden Zinsswaps mit den gewünschten Volumina und Laufzeiten abgeschlossen.

Neben der grundsätzlichen Zinsfristenstra tegie ist auch das strategische Anlagevolumen, das heißt die Höhe der offenen Zinsposition, festzulegen und regelmäßig zu hinterfragen. Bei einem nennenswerten Abbau der Position im Rahmen einer aktiven Steuerung sind bereits kurzfristig enorme Ertragseinbußen zu erwarten. Bei einem nennenswerten Ausbau der Zinsposition ist andererseits selbst auf lange Sicht ein positiver Ergebnisbeitrag nicht sicher. Durch sehr schnell steigende Zinsen oder inverse Zinskurven können Mindereinnahmen oder sogar Zinsaufwände entstehen. Im besten Fall generiert die Bank aber mit einem Ausbau der Position dauerhaft Zusatzeinnahmen. Barwertig hängt der Erfolg der Position (zumindest in einer statischen Betrachtung und damit kurzfristig) davon ab, ob die Zinsen steigen oder sinken.3) Da dieses kurzfristig nur sehr schwer zu prognostizieren ist, ist immer einzukalkulieren, dass die Bank bei einem Positionsausbau zunächst einen erheblichen Barwertverlust in Kauf nehmen und "aushalten" muss.

Grundlage für die Annahme, dass sich eine gleitende Anlage im Mittel nachhaltig stark lohnt, ist die für die konkrete Zinspositionierung relevante Gestalt und Entwicklung der Zinsstrukturkurve. In der Vergangenheit herrschten sowohl im Euro als auch in der deutschen Vorgängerwährung, der Deutschen Mark, in den weit überwiegenden Fällen "normal" geformte Zinsstrukturkurven vor. Aufgrund der überwiegend "normal" geformten Zinsstrukturkurve und des bisherigen Ausbleibens massiver Zinsanstiegsphasen ließen sich in der Vergangenheit über einen langen Beobachtungszeitraum deutliche Mehrerträge bei Anlagen mit längerer Duration im Vergleich zu konkurrierenden Anlagen mit kürzerer Duration erzielen.

Begrenzt durch den maximalen Risikoappetit

Begrenzt wird die Zinsstrategie allerdings durch den maximalen Risikoappetit der Bank, das heißt durch die maximal tolerierte Barwertänderung des Portfolios (Del ta des Economic Value of Equity - Delta EVE) und die maximal tolerierte Änderung des Nettozinseinkommens (Delta des Net Interest Income - Delta NII). Letztere ist grundsätzlich ein gleichwertiger begrenzender Faktor, sie spielt bei einer gleitenden Anlageform allerdings nur bei einer signifikanten Größe (Hebelung) der Position eine wesentliche Rolle. Ausgedrückt wird der Risikoappetit letztlich in den entsprechenden Value-at-Risk- und Earnings-at-Risk-Limiten der Bank.

Jede Entscheidung, die die Zinsstrategie nachhaltig beeinflusst (sei es über das Anlagevolumen oder die Struktur selbst), ist aufgrund der damit verbundenen Wahl einer Alternativanlage und der Größe des Zinsbuchs von immenser Bedeutung für die langfristige Ertrags- und Risikosituation der Bank. Daher sind Veränderungen an der Zinsstrategie und an der Gesamtpositionierung der Bank auch im Rahmen einer aktiven Steuerung sehr sorgsam zu überlegen. Aus diesem Grund bietet sich eine strategische Diversifizierung an, bei der ein Teil weitgehend deterministisch im Sinne stabiler Erträge respektive einer stabilen Eigenkapitalverzinsung angelegt wird und ein weiterer Anlageteil aktiver gesteuert wird. Da über beide Teile letztlich die Gesamtposition der Bank maßgeblich festgelegt wird, sollte die Gesamtpositionierung Gegenstand einer aktiven und differenzierten Befassung in einem Gremium sein, in dem der Vorstand entweder direkt vertreten ist oder über das er beraten und informiert wird.

Steuerungskonzept mit aktivem Managementstil

Aufgrund der Bedeutung des Zinsbuchs ist es empfehlenswert, eine Zinsanlagestrategie als eigenständiges Dokument zu formulieren, in der auch die Opportunitäten transparent gemacht und die gewählte Zinsstrategie diskutiert werden. Die Hauptziele einer Zinsanlagestrategie sollten darin bestehen, den Entscheidungsrahmen für das strategische und langfristige Steuern des Zinsbuchs festzulegen sowie ein Konzept und Instrumentarium zu hinterlegen, das aus ökonomischer Sicht optimale Voraussetzungen für die Festlegung und Umsetzung einer Zinsstrategie schafft. In vielen Instituten übernimmt das sogenannte ALCO (Asset Liability Committee) die Funktion des zentralen Anlagegremiums der Bank, sodass die Zinsanlagestrategie hier diskutiert und verabschiedet werden sollte. Die Abbildung 1 visualisiert die Rolle des ALCO.

Je fundierter Beratungen und fachliche Diskussionen im ALCO erfolgen, desto erfolgreicher kann das Gremium agieren. Das Zusammenspiel zwischen Marktexpertise und Know-how in der Banksteuerung sowie über den regulatorischen Rahmen wird immer bedeutender. Diese Verzahnung sollte in fundierte Steuerungskonzepte münden, die auf die Bedürfnisse der Bank zugeschnitten sind und die im ALCO verankert werden. Die hier vorgestellte IRRBB-Strategie soll ein solches, im Sinne der strategischen Zinsbuchsteuerung optimales Konzept darstellen.

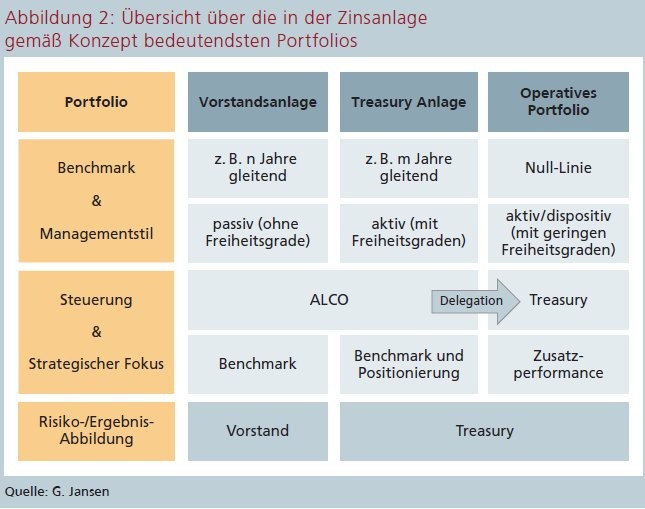

Die Abbildung 2 gibt einen Überblick über die wesentlichen strategischen Zinsbuchportfolios in dem vorgeschlagenen Steuerungskonzept. Die Darstellung ist auf die notwendigen Portfolioverantwortlichen im Zinsbuch beschränkt:

- den Vorstand, der strategische Vorgaben zum Gesamtbuch macht, den Grad der Fristentransformation für das Zinsbuch festlegt sowie explizit umzusetzende (Benchmark-)Strukturen anordnet (passiver Managementstil)

- das Treasury, das gemäß eigener Zinsmeinung risikoorientiert eigene Positionierungen vorschlägt respektive vornimmt (aktiver Managementstil) sowie die operative Disposition durchführt.

Für größere Institute ist das Konzept auf beliebige Portfolios erweiterbar, indem für alle Portfolios Benchmarks und Freiheitsgrade vorgegeben werden, die im Sinne einer optimalen Gesamtpositionierung gleichgerichtet oder bezogen auf die Struktur identisch gewählt werden.

Genehmigter Risikomanagement ansatz mit klar geregelten Kompetenzen

Das ALCO ist das zentrale Gremium, das gemäß dieser Darstellung über die Portfolios Vorstandsanlage und Treasury-Anlage sowie das vorgeschlagene Steuerungskonzept die Zinsstrategie und die Zinsbuchpositionierung der Bank maßgeblich gestaltet. Im Rahmen der Verantwortung für das gesamte Zinsbuch überträgt das ALCO die Verantwortung für die tägliche Disposition der Zinscashflows an das operative Portfolio.

Mit einer auf einer benchmarkorientierten Zinsbuchsteuerung ausgelegten Zinsanlagestrategie und der Genehmigung im ALCO, in dem der Vorstand entweder direkt vertreten ist oder an das der Vorstand die Steuerungsverantwortung delegiert, wird die Bank schließlich in Bezug auf Strategiefestlegung und -genehmigung den aufsichtsrechtlichen Anforderungen gerecht. Neben der klaren Zinsstrategiedefinition wird über die dokumentierte, verankerte Zinsanlagestrategie ein transparenter, genehmigter Risikomanagementansatz mit klar geregelten Kompetenzen ersichtlich.

Maßgeblich für Festlegung und für fortlaufende Analysen der Zinsbuchpositionierung sind die zinsinduzierten Wirkungen sowohl auf das laufende Ergebnis als auch auf die Vermögenssituation der Bank unter Einbeziehung des in diesem Kontext relevanten regulatorischen und bilanziellen Rahmens. In der strategischen Einordnung bewegt sich die Zinsanlagestrategie unterhalb der Geschäfts- und Risikostrategie mit dem Ziel, das zinsbezogen aus allen relevanten Blickwinkeln ökonomisch optimale Steuerungs- und Anlagekonzept für die Bank zu verankern.

Optimale Steuerung der Gesamtposition

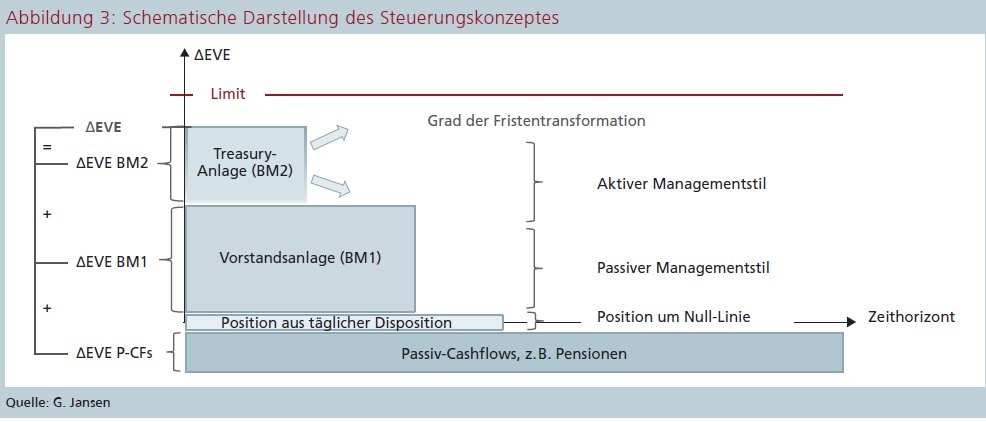

Es sollte ergänzend festgehalten werden, dass die Pensionsverpflichtungen der Bank die (zinsabhängige) Vermögenssituation und über die einhergehende ökonomische und regulatorische Wirkung den strategischen Anlagespielraum in nicht unerheblichem Maße beeinflussen können. Das zentrale Ziel: Die Gesamtposition wird durch das ALCO über alle zentralen internen und externen Einflussgrößen optimal gesteuert. Die Steuerung erfolgt grundsätzlich aktiv, beinhaltet aber eine weitgehend deterministische (Sockel-) Anlage im Sinne einer stabilen Ertragslage respektive Eigenkapitalverzinsung. Die Abbildung 3 visualisiert diese IRRBB-Strategie.

Die maximal tolerierte Vermögensänderung (Delta EVE) einer möglichst effizienten Gesamtpositionierung fungiert als begrenzender Faktor, in der Abbildung 3 durch das Delta EVE-Limit skizziert. In diese Betrachtung sollten aus dem Bankgeschäft resultierende und im Wert zinsabhängige Passiv-Cashflows (P-CFs) wie Pensionsverpflichtungen bereits einbezogen werden. Auf das in Kreditgeschäft gebundene Eigenkapital sollte eine möglichst stabile (Eigenkapital-)Verzinsung erwirtschaftet werden, zum Beispiel aus einer 10Y gleitenden Anlageform (erste Benchmark, BM1). Dieses kann als weitgehend deterministische Vorstandsanlage verankert werden, die nur in absoluten Ausnahmesituationen verändert wird. Darüber hinaus kann es aus Ertragsgründen sinnvoll sein, kurz refinanziertes Aktivgeschäft zu einem gewissen Teil ebenfalls offen stehen zu lassen. Dieses verspricht - bei einer geeigneten Struktur effiziente - Zusatzeinnahmen.

Das Barwertrisiko ist bei einer kürzeren Duration gegenüber einer längeren Anlage kleiner, wie in der Abbildung über den skizzierten Delta EVE-Effekt ersichtlich. Eine derartige Zusatzanlage sollte natürlich ebenfalls strategisch und im Sinne der Gesamtpositionierung gleichgerichtet erfolgen, beispielsweise in Form einer 5Y gleitenden Anlage (zweite Benchmark, BM2). Die reale Positionierung verantwortet das Treasury, der Ertragsanspruch an das Treasury besteht in Höhe der Benchmark. Diese Position kann und sollte in Erwartung alternativer Zinsentwicklungen aktiver gesteuert werden, als es bei der Vorstandsanlage der Fall ist. Auch regulatorische Entwicklungen können ein aktives Eingreifen bedingen. In diesem Fall ist natürlich auch die Benchmark anzupassen, da das Treasury die regulatorischen Entwicklungen nicht verantwortet.

Benchmarkorientierte Zinsbuchsteuerung

Für eine effektive und vorteilhafte Umsetzung des Konzeptes kommt der Benchmark eine besondere Bedeutung zu. Diese Vorgaben sind für eine klare Strategiefestlegung und insbesondere für eine klare Festlegung des Grades der Fristentransformation unerlässlich. Abweichungen im Rahmen einer aktiven Steuerung durch das Treasury können überdies genau beurteilt werden. In komplexen Banken ist die benchmarkorientierte Zinsbuchsteuerung zudem ökonomisch sehr vielversprechend, da sie über einheitliche Positionierungen in den Zinsbuchportfolios und klare Zielvorgaben enorme Ertragspotentiale bietet.4)

Wenn das Treasury zusätzlich zur deterministischen Vorstandsanlage die gesamthafte Zinsposition über ein eigenes Portfolio unter Berücksichtigung des aufsichtsrechtlichen Rahmens aktiv steuern soll und/ oder eine Outperformance gegenüber einer Benchmark auf Basis eigener Zinsprognosen zugetraut wird, so ist dieses in Form einer benchmarkorientierten Zinsbuchsteuerung gut umsetzbar. Nachdem eine strategische Positionsgröße für dieses Portfolio in Abhängigkeit vom strategischen Gesamtbuch definiert ist, wird die gewünschte Zielstruktur als Benchmark vorgegeben. Diese dient nun einer grundsätzlichen Erwartungshaltung, dass sich das Treasury in diese Richtung positioniert. Das Risikokapital wird gezielt für die Benchmark abgestellt, die erwarteten Ergebniswerte der Benchmark können in die Planung eingestellt werden. Schließlich ist noch strategisch festzulegen, welches Volumen als Teil des Gesamtbuchs in die aktive Treasury-Steuerungsverantwortung fallen soll. Das Treasury-Portfolio wird nachhaltig an dieser Benchmark gemessen. Für die Umsetzung dieses Konzeptes bieten sich drei Portfolios an (vergleiche auch Abbildungen 2 und 3). Aus strategischer Sicht sind das Portfolio, in dem die deterministische Anlage dargestellt wird (das Vorstandsportfolio), und das Treasury-Portfolio, in dem eine aktive Steuerung vorgenommen wird, von größter Bedeutung.

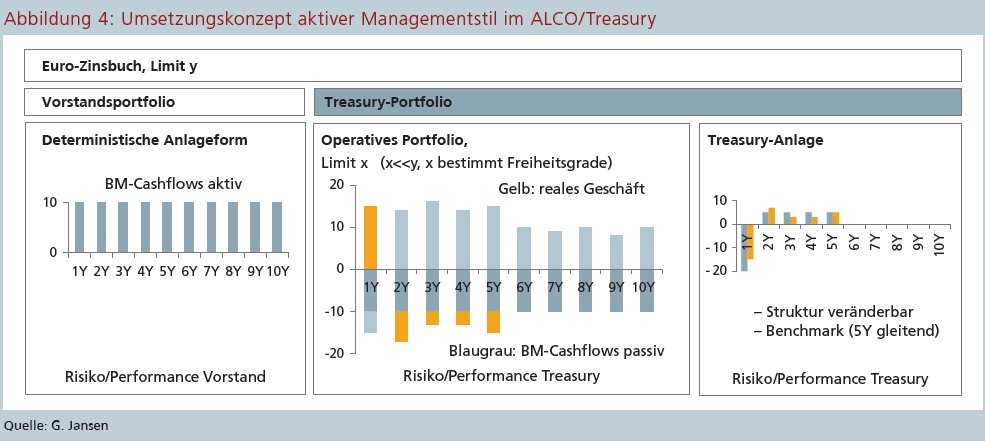

Zwingend bedarf es eines operativen Portfolios im Treasury, in dem die tägliche Disposition der Cashflows des gesamten zinstragenden Geschäfts im Anlagebuch vorgenommen wird. Es besteht die Möglichkeit, die Cashflows der Benchmarks vollständig als Dispositionsimpulse im operativen Portfolio einzustellen und in diesem die Positionierung abzubilden. Es bietet sich allerdings im Sinne der expliziten Positionsnahme aus der aktiven Steuerung und aufgrund des Strategiecharakters der Positionierung eher an, das operative Portfolio nicht für eine echte Positionsnahme zu öffnen, sondern diese strategischen Entscheidungen durch das Treasury gegenüber der Benchmark in dem Portfolio Treasury-Anlage explizit darzustellen. Dieser Fall wird in der Abbildung 4 exemplarisch visualisiert. Dabei wird hier angenommen, dass das gesamte (Eigenkapital-)Volumen aus dem Vorstandsportfolio in zinstragendem Aktivgeschäft gebunden ist, sodass für diese Benchmark-Struktur "10Y gleitend" keine separate Refinanzierung notwendig ist. Dieses erklärt, dass in der Abbildung im Vorstandsportfolio im Gegensatz zum Portfolio "Treasury-Anlage" kein Passivcashflow im kurzen Laufzeitband für die Refinanzierung existiert.

Als Erläuterung zu dieser Abbildung sei festgehalten, dass die Cashflows für die deterministische Anlage im Gegensatz zum aktiv gesteuerten Portfolio "Treasury-Anlage" als synthetische Passivcashflows (BM-Cash flows in blaugrau) in das operative Portfolio eingestellt werden und auf diese Weise in Verbindung mit einem kleinen Zinslimit im operativen Portfolio einen direkten Dispositionsimpuls bedeuten. Der Erfolg der Struktur, das heißt der entgegengesetzten Aktivcashflows, steht dem Vorstand zu, der diese strategische Strukturvorgabe anordnet. Dieser Ansatz trägt den unterschiedlichen Intentionen der Portfolios Rechnung: Im Vorstandsportfolio wird eine passive Strategie verfolgt, die über die direkten Dispositionsimpulse umgesetzt wird, im Portfolio Treasury-Anlage wird gegenüber einer Benchmark aktiv gemanagt und daher auf unmittelbare Dispositionsimpulse verzichtet. Besonders wichtig ist, dass ein geeignetes Berichtsinstrumentarium implementiert wird, das dem strategischen Charakter der Positionsentscheidungen gerecht wird und gleichzeitig einen fortlaufenden Vergleich von Benchmark und Ist-Portfolio ermöglicht.

Welche Limite?

Abschließend seien noch einige ergänzende Aussagen zur Limitierung getroffen. Beim Aufbau eines aktiven strategischen Anlageportfolios Treasury-Anlage im Rahmen der benchmarkorientierten Zinsbuchsteuerung stellt sich die Frage, welcher zusätzlichen, das heißt über das Zinsbuchlimit hinausgehenden Limite es für dieses Portfolio bedarf. Da das Portfolio strategisch zu betrachten ist, ist die Frage nach separater Limitierung hier eher nachgelagert. Viel wichtiger ist es, Abweichungen zur Benchmark, gerade natürlich signifikante, in einem ALCO-Reporting zu visualisieren sowie strategisch zu interpretieren und zu diskutieren. Bei einem Zinsbuchlimit, klarer Anlagestrategie und entsprechendem ALCO-Reporting kann sogar vollständig auf ein eigenes Limit verzichtet werden. Das operative Portfolio sollte zinsseitig im Sinne des Konzeptes eng limitiert werden, da dieses Portfolio keinen wesentlichen Beitrag zur strategischen Zinsposition leisten sollte und auf der anderen Seite häufig gewichtige Dispositionsentscheidungen zu treffen sind, für die jederzeit eine Limiteinhaltung zu gewährleisten ist, ohne dass die einzelnen Entscheidungen in einem ALCO-Reporting explizit sichtbar werden. In einem bestehenden konsistenten Limitrahmen, der Ertragsrisiko- und Vermögensrisikolimite für das Gesamtbuch beinhaltet, bedarf es im Sinne des Konzeptes somit nur einer zusätzlichen zinsseitig engen Limitierung im operativen Portfolio.5)

Für eine mögliche Verankerung des vorgeschlagenen Steuerungskonzeptes soll noch auf die Frage eingegangen werden, wie die relevanten Größen bestimmt werden können. Dieses hängt maßgeblich vom Geschäftsmodell, vom Risikoappetit und von der Zinseinschätzung in den jeweiligen Instituten ab. Hier sollen dennoch einige grundsätzliche Überlegungen vorgestellt werden, ohne sie als konkrete Handlungsempfehlung zu verstehen.

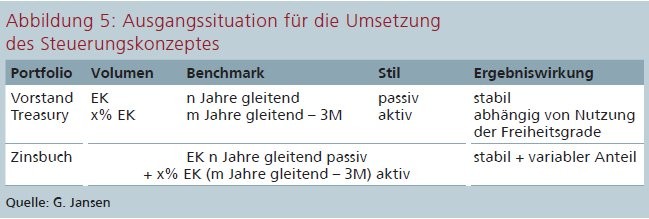

Unterstellt wird zunächst, dass das gesamte im zinstragenden Geschäft gebundene Eigenkapital im Sinne einer stabilen Eigenkapitalverzinsung fest in gleitender Form angelegt werden soll oder bereits angelegt ist und die Zinsbuchposition grundsätzlich gleichgerichtet und mit einem aktiveren Steuerungsansatz versehen ausgebaut werden soll. In dieser Aus gangssituation (Abbildung 5) wird exemplarisch eine Refinanzierung auf 3-Monatsbasis (3M) unterstellt. Ausgangspunkt aller strategischen Überlegungen sollte eine risiko-/ rendite-optimale Gesamtposition sein, die zu dem institutsindividuellen Grundgeschäft passt und als langfristiger Bestandteil der Geschäfts- und Risikostrategie ausgelegt ist. Es bietet sich im Sinne dieser Gesamtposition daher grundsätzlich an, die Größen "m" und "n" identisch zu wählen. Es gibt allerdings vielfältige Gründe, beispielsweise eine erhöhte Unsicherheit über künftige Zinsentwicklungen, die dazu veranlassen, "n" und "m" unterschiedlich zu wählen.

Konkrete Ableitung einer möglichen IRRBB-Strategie

In der exemplarischen Ableitung wird dieser Fall unterstellt und es werden gleitende Strukturen als Benchmarks beibehalten. Der Risikoappetit im Zinsbuch sollte in Bezug auf das Vermögen so robust formuliert werden, dass auch in kritischen Szenarien (beispielsweise ökonomisch motivierte Drohszenarien oder auch aufsichtlich vorgegebene Zinsschockszenarien) ein festgelegter Vermögensverlust nicht überschritten wird. Auf diese Weise kann das aktiv gesteuerte Anlagevolumen bestimmt werden, wie die Abbildung 6 mit exemplarischen Vermögenswirkungen in einem kritischen Szenario veranschaulicht:

Wenn als Vorgabe festgelegt wird, dass in allen für die Bank wert- oder ertragsorientiert kritischen Szenarien, etwa starken Zinsanstiegen, nicht mehr als 10 Prozent des Eigenkapitals als Wertverlust auftreten darf und wenn zudem das Eigenkapital sehr stabil 10Y gleitend angelegt werden soll oder bereits angelegt ist, kann unter Berücksichtigung der Wertänderungen der Pensionsverpflichtungen in diesen Szenarien das Potenzial für die verbleibende Benchmark ermittelt werden.

Im vorliegenden Fall soll in der exemplarischen Einschätzung, dass eine Zinswende nicht kurzfristig, möglicherweise aber mittel- bis langfristig auftritt, der zusätzliche Teil kürzer angelegt werden. Es verbleibt in diesem Fall für eine Benchmark "5Y gleitend" ein Potenzial von der Hälfte des Eigenkapitals als zusätzliche Zinsfristentransformationsstrategie, die aufgrund der Unsicherheit über das Eintreten der Zinswende aktiv gesteuert wird. Das Zahlenbeispiel ist fiktiv, die Ableitung einer möglichen IRRBB-Strategie kann auf diese Weise allerdings sehr konkret erfolgen. In diesem Artikel wird ein Steuerungskonzept vorgestellt, das den steigenden ökonomischen und regulatorischen Anforderungen an das Steuern von Zinsrisiken im Anlagebuch gerecht wird. Die große Herausforderung eine klare Fristentransformationsstrategie festzulegen und diese im Anlagebuch dennoch mit ausreichend Freiheitsgraden und aktiver Steuerung zu vereinen, ist ebenfalls durch diesen Ansatz gelöst und sollte gerade für komplexe Institute von großer Relevanz sein. Durch dieses Konzept können keine institutsspezifischen Empfehlungen zu individuellen optimalen Zinsausrichtungen ausgesprochen werden, allerdings sollte der Artikel maßgeblich dazu beitragen, dass die vorherrschenden Ansätze in den Instituten hinterfragt werden und über das Konzept ein Aufsatzpunkt für individuelle Optimierungen gegeben wird. Gerade die Analyse von Opportunitäten mit Blick auf die Eigenkapitalverzinsung und die Formulierung klarer Strategien sollten dabei nicht vernachlässigt werden.

Die in diesem Artikel geäußerten Auffassungen und Einschätzungen sind die des Verfassers und müssen nicht notwendigerweise mit denen der Nord-LB übereinstimmen.

Fußnoten

1) Y steht für "Year" und bezeichnet den zeitlichen Horizont in Jahren.

2) Vgl. Jansen/Portisch, Warum sich Zinsfristentransformation weiter lohnt, eingereicht in: Bank Praktiker

3) Vgl. Reuse, Periodische versus wertorientierte Zinsbuchsteuerung im Kontext des Niedrigzinsumfelds, in: Zeitschrift für das gesamte Kreditwesen, 3-2016, Seiten 138 ff.

4) Vgl. Jansen/Portisch, Benchmarktorientierte Zinsbuchsteuerung in einer Großbank, eingereicht in: Bank Praktiker

5) Vgl. hierzu auch Jansen/Portisch, Benchmarktorientierte Zinsbuchsteuerung in einer Großbank, eingereicht in: Bank Praktiker