Leveraged Loans - also besicherte Kredite an bereits stark verschuldete Unternehmen - profitieren vom Zugriff auf Sicherheiten und/oder das Eigenkapital der Emittenten sowie von einer höheren Position in der Kapitalstruktur. Mit der Zunahme der sogenannten Cov-lite Loans fürchten inzwischen jedoch viele Anleger, dass sie mit höheren Verlusten rechnen müssen, wenn der Kreditzyklus dreht.

Covenanted Loans versus Cov-lite Loans

Covenants sind bestimmte Zusagen des Schuldners an die Gläubiger in der Dokumentation eines Schuldtitels. Dazu gehören der Verzicht auf unangemessene Ausschüttungen an nachrangige Stakeholder, die Bereitstellung regelmäßiger und aussagefähiger Informationen an die Gläubiger und der Ausschluss der Verpfändung von Vermögensgegenständen an Drittparteien. Solche Zusagen sind gängige Standards bei Schuldtiteln. Daneben muss der Schuldner routinemäßig eine weitere finanzielle Auflage einhalten - dabei handelt es sich typischerweise um eine bestimmte Verschuldungsquote (Obergrenze für die Relation aus Schuldenstand und EBITDA), die nicht überschritten werden darf.

Diese Grenze galt früher dauerhaft, sodass ein Schuldner von sich aus den Gläubigern nachweisen musste, dass er sie laufend einhält. Bei den heute üblichen Loans kommt es erst dann zu einer entsprechenden Prüfung, wenn ein Schuldner versucht, neues Fremdkapital aufzunehmen. Dementsprechend geht es bei diesem finanziellen Covenant nicht mehr um die Einhaltung, sondern vielmehr um das Eingehen, sodass es im Grunde genommen den Charakter eines High Yield Bond-Covenants annimmt. Wenn dies der Fall ist, spricht man von Covenant-light Loan oder kurz: Cov-lite Loan.

Nachdem Cov-lite Leveraged Loans in den USA schon seit vielen Jahren verbreitet sind, kam es seit 2015 auch in Europa zu verstärkten Emissionen solcher Schuldtitel. Der Grund dafür ist die veränderte Struktur der Investoren am Markt, die zunehmende Bedeutung globaler Emittenten und die Liquidität des Sekundärmarkts für Loans.

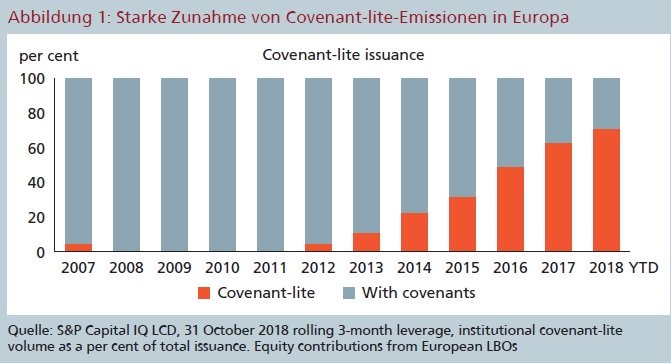

In der ersten Hälfte des Jahres 2018 entfielen rund 70 Prozent des gesamten Emissionsvolumens in Europa auf Cov-lite Loans, was ungefähr den Verhältnissen in den USA entspricht. Das ist eine neue Entwicklung. Selbst auf dem Höhepunkt der expansiven Kreditvergabe im Jahr 2007 machten Cov-lite Loans nur 5 Prozent der gesamten Loan-Emissionen in Europa aus, verschwanden anschließend und gewannen erst ab 2012 wieder an Bedeutung (Abbildung 1).

Steigendes Interesse der Investoren

Gestiegen ist das Interesse der Investoren an dieser Anlagegattung zweifellos durch den Bedarf an attraktiven Renditen. Gleichzeitig machen institutionelle Anleger - und nicht länger Banken - derzeit rund 30 Prozent des europäischen Marktes für Loans aus. Dies hat es den Schuldnern ermöglicht, die Kreditvergabebedingungen stärker zu bestimmen und auf ähnliche Konditionen zu drängen, wie sie in den USA oder bei Emittenten von Hochzinsanleihen bereits üblich waren.

Covenants sind nur noch bei kleinen Leveraged Loans typisch, das heißt bei Volumina unterhalb von 250 Millionen Euro (informelle Definition, bis 2017 noch 350 Millionen Euro). Laut der Ratingagentur Fitch sind mittelgroße Emittenten mit Volumina zwischen 200 und 500 Millionen Euro vermehrt zu Cov-lite-Strukturen übergegangen. Diese Entwicklung bereitet Sorgen, da bei Transaktionen dieser Größe auch die Verschuldung steigt. Andererseits ist der Verschuldungsgrad bei noch größeren Transaktionen - typischerweise mit einem Volumen zwischen 500 Millionen und 1 Milliarede Euro - etwas zurückgegangen. Dieses Segment gilt als ideal für Anlagen in Cov-lite Loans.

Art und Inhalt der Covenants werden zu Beginn einer Transaktion festgelegt und dienen dem Gläubiger als Frühwarnsignale etwaiger Verschlechterungen bei den laufenden Erträgen, Gewinnen oder der Liquidität. Covenants ermöglichen Kontrolle, sodass ein Gläubiger mit dem Schuldner in Dialog treten kann, wenn es während der Laufzeit eines Schuldtitels zu Fehlentwicklungen kommt.

Da sich ein Unternehmen deutlich anders entwickeln kann, als dies zunächst angenommen wurde, erfordert die Festlegung von Covenants Sorgfalt und Erfahrung, um die Gläubiger ausreichend zu schützen, ohne den Schuldner unangemessenen Belastungen auszusetzen. Covenants sollten dem Schuldner einen gewissen Spielraum lassen, jedoch nicht zu viel, da sonst ihre Wirkung unterminiert wird. Covenants ermöglichen die Neufestlegung des Preises für das Risiko im Falle eines Verstoßes. Der Gläubiger erhält dadurch verwertbare Regressmöglichkeiten, bevor es zu einer starken Verschlechterung der Bonität kommt. Kann ein Schuldner im Fall eines Verstoßes gegen einen Covenant keine ausreichenden Rückzahlungen aus dem Loan leisten, haben die Gläubiger unter Umständen das Recht zu "Vollstreckungsmaßnahmen" wie zum Beispiel der Kündigung eines Loans, um den Wert ihrer Anlage zu schützen.

Ausfallrisiken und Recovery Rates bei Cov-lite Loans

In dem Maß, in dem sich Cov-lite Loans am Markt ausbreiten, nehmen die Sorgen zu, dass Anleger höheren Verlustrisiken infolge geringerer Recovery Rates ausgesetzt sein werden, wenn es zur Wende im Kreditzyklus kommt. Vorerst wird der europäische Loan-Markt noch durch solide Fundamentaldaten gestützt: Das Geschäft der Unternehmen entwickelt sich sehr gut, die Perspektiven für Neuemissionen im Zusammenhang mit Fusionen und Übernahmen sind nach wie vor günstig und die Ausfallraten bei Loans sind sehr niedrig.

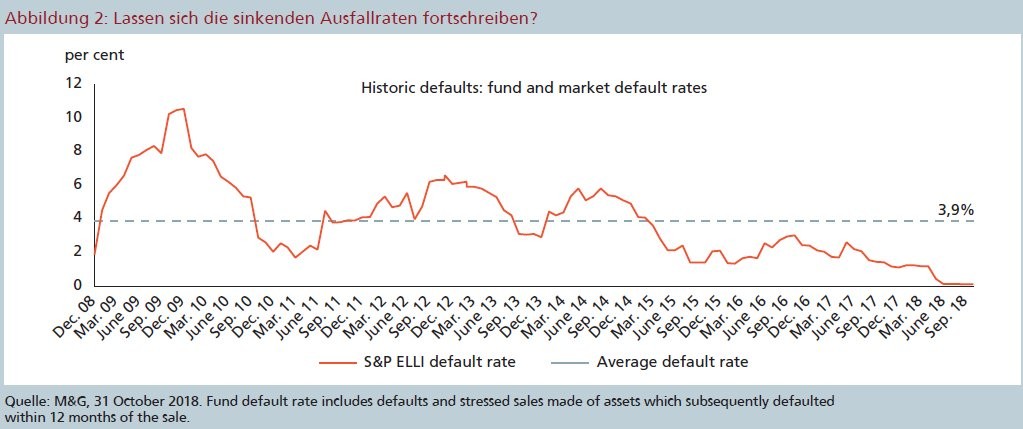

Die durchschnittliche Ausfallrate (bezogen auf den Wert) am europäischen Loan-Markt lag im Zeitraum von 2008 bis 2018 bei 3,8 Prozent (basierend auf den Ausfallraten im S&P European Leveraged Loan Index - S&P ELLI). Die Aussichten im Hinblick auf die Ausfallraten bei Loans erscheinen derzeit zwar günstig, doch bleibt die Frage, wie sich die vermehrte Emission von Cov-lite Loans auf die Ausfälle im nächsten Zyklus auswirkt.

Am US-amerikanischen Loan-Markt waren die Ausfallraten in der Vergangenheit bei Cov-lite-Transaktionen im Durchschnitt etwas geringer, auch in der Zeit seit der Finanzkrise.

Bestimmungsgrößen von Recovery Rates

Um zu ermitteln, wie es um die Recovery Rates bei Cov-lite Loans in einem Ausfallszenario bestellt ist, können wiederum die entsprechenden Erfahrungen am seit mehreren Jahrzehnten bestehenden US-Markt für Loans dabei helfen, Rückschlüsse auf Europa zu ziehen. Mehrere Untersuchungen der historischen Recovery Rates bei US-Loans (mit unterschiedlichen Betrachtungszeiträumen) haben gezeigt, dass sich die durchschnittlichen Recovery Rates von Cov-lite Loans gegenüber denjenigen bei Loans mit umfassenden Covenants um 10 bis 15 Prozentpunkte unterscheiden. Es mag naheliegend erscheinen, denselben Wert auf den aktuellen Loan-Markt zu übertragen, jedoch ist ungewiss, wie aussagefähig die historischen Ausfall- und Recovery-Daten für die Zukunft sind. Das gilt besonders für den europäischen Markt, wo Restrukturierungen ausgefallener Kredite typischerweise auf individueller, privat ausgehandelter Basis erfolgen.

Anleger müssen demnach durchschnittliche historische Daten mit einer gewissen Vorsicht betrachten und sich ein klares Bild davon machen, welche Faktoren entscheidend für die Recovery Rates bei ausgefallenen Loans sind:

1. Strukturelle Unterschiede bei Loans - Wichtig ist, dass sich Cov-lite Loans mit umfassenden Covenants von ihrer Qualität und ihrer Größe her unterscheiden. Bis 2017/2018 kamen "Cov-lite"-Strukturen bei größeren, liquiden Emissionen und Schuldnern mit höherem Rating häufiger vor. Erst neuerdings ist ein verstärkter Druck auf die Investoren zu beobachten, Cov-lite Loans auch bei kleineren Unternehmen zu akzeptieren, was nicht für alle Loan-Manager attraktiv ist. Außerdem verhalten sich nicht alle Cov-lite Loans in einem Abschwung gleich und manche davon - von den richtigen Unternehmen und den fähigsten Loan-Managern - schneiden bei einem Zahlungsausfall besser ab als der Durchschnitt.

2. Unternehmensqualität und Fokus des Managements - Die Unternehmen, die heute Fremdkapital aufnehmen, sind größer als noch vor fünf Jahren und können bedeutende Vertreter einer Branche und "Best-in-Class"-Unternehmen umfassen. Die Qualität der jeweiligen Unternehmen kann bei der Beurteilung des Abschneidens in Notsituationen und damit der zu erwartenden Recovery Rate wichtiger sein als die Covenants. Das sollte Anlegern dazu veranlassen, sich eingehender mit den Fundamentaldaten eines Unternehmens und der Strategie des Managements zu befassen, beispielsweise um zu beurteilen, ob es sich um ein Unternehmen handelt, das hohe Cashflows erzielt und über eine "Existenzberechtigung" verfügt. Es lässt sich argumentieren, dass ein Management, das das Unternehmen mit Blick auf die Einhaltung von Covenants führt, einen zu geringen Fokus auf das Wachstum legt. Es verwendet dann zu viel Energie darauf, sich lediglich von einem Covenant-Testdatum zum anderen zu hangeln, und ist nicht imstande, das Unternehmen auf lange Sicht angemessen zu führen.

3. Restrukturierungen sind vor allem in Europa komplex - Die Restrukturierung notleidender Kredite wird in Europa üblicherweise privat ausgehandelt, während in den USA der von Chapter 11 des amerikanischen Insolvenzrechts vorgezeichnete Pfad beschritten wird. Dies kann häufig komplizierte und langwierige Verfahren zur Folge haben, wenngleich die Recovery Rates am Ende ähnlich ausfallen. Diese Besonderheit am europäischen Markt kann in einer Phase von Zahlungsausfällen bei Cov-lite Loans besondere Bedeutung erlangen. Da die Bandbreite der Ergebnisse bei Restrukturierungen größer wird, kommt es noch mehr auf den Einsatz spezialisierter Restrukturierungsressourcen beim erfolgreichen Umgang mit notleidenden Krediten an.

Unternehmensqualität und Status als Gläubiger mit Erstpfandrecht

Die Unternehmensqualität und an zweiter Stelle der gesicherte Status als Gläubiger mit Erstpfandrecht ist bei der Beurteilung des Unternehmenswerts und damit der Fähigkeit zum Kapitalerhalt beim Ausfall wichtiger als Covenants. Allerdings beeinflussen Covenants den Zeitpunkt, ab dem ein Gläubiger tätig werden kann, und für ein bestmögliches Ergebnis gilt dabei die Maxime "je früher, desto besser". Außerdem ist es in Europa wahrscheinlicher, dass Cov-lite Loans in den Händen der ursprünglichen Gläubiger (oder Par Lender) verbleiben, bis ein Unternehmen in eine Liquiditätskrise gelangt. Die Fähigkeit zu einem solchen Zeitpunkt Finanzierungsmittel bereitzustellen, ist ebenfalls ein wichtiges Element bei der Kontrolle und dem Schutz des zukünftigen Werts.

Trotz der Verwässerung des Schutzes der Anleger haben die Disziplin der Gläubiger und die Regulierung eine zu aggressive Kreditausgestaltung verhindert. So hält sich das Ausmaß der Verschuldung bei Neuemissionen in Grenzen und die Zinsdeckungsquoten sind deutlich höher als vor der Finanzkrise. Gestiegen sind auch die durchschnittlichen Eigenkapitalbeiträge bei typischen kreditfinanzierten Übernahmen (Leveraged Buyouts - LBO) und zwar von 32,5 Prozent im Jahr 2007 auf zuletzt 50 Prozent. Auch dies trägt zur Abmilderung der zunehmenden Verbreitung von Cov-lite Loans in Europa bei.

Europa stellt einen Markt mit relativ hohem Anteil von Unternehmen im Besitz von Private-Equity-Investoren dar. Für diese ist mit einem Zahlungsausfall ein Reputationsrisiko verbunden, das die zukünftige Kapitalbeschaffung erschweren könnte. Von daher besteht ein Anreiz für Private-Equity-Finanziers, sich mit Gläubigern auch ohne formalen Anlass wie den Verstoß gegen einen Covenant zu einigen. Wichtig ist in dem Zusammenhang, dass es dem Management untersagt ist, ein Unternehmen zu führen, dessen fällige Verbindlichkeiten höher als ihre Aktiva sind.

Es ist zwar wichtig, dass Gläubiger jederzeit wachsam bleiben. Doch die Sorge darum, ob ein Loan Cov-lite ist oder nicht, dürfte unbegründet sein, wenn der Schuldner ein solides, großes und hochwertiges Unternehmen ist und sich für den Gläubiger aus der Dokumentation eine unanfechtbare vorrangige Position in der Kapitalstruktur ergibt.

Optionen am Sekundärmarkt

Was die Unantastbarkeit der besicherten und vorrangigen Position angeht, können einige Loan Manager Schwächen aufweisen. Erfahrene, mit umfangreichen Ressourcen ausgestattete Kreditgeber können dagegen Anlegern ein Exposure gegenüber großen und stabilen Unternehmen ermöglichen und gleichzeitig einem Loan-Portfolio Diversifikations- und Liquiditätsvorteile bieten. Weitere Optionen bietet der Sekundärmarkt für den Handel mit großvolumigen Loans. Dieser Markt verfügt mit einer Umschlagshäufigkeit von 30 bis 40 Prozent pro Jahr in beide Richtungen über hinreichende Liquidität (Quelle: Daten von Thomson Reuters und der Loan Market Association).

Gläubiger müssen sicherstellen, dass der erwartete Ertrag jedes Loans eine ausreichende Kompensation für das eingegangene Risiko darstellt. Durch einen gründlichen Research- und Analyseprozess, auch unter Einbeziehung der ESG-Kriterien für Nachhaltigkeit, lassen sich bei Loans mit oder ohne umfassende Covenant-Ausstattung mögliche Risiken bereits vor der Investition identifizieren und abmildern, oder es kann auf dieser Grundlage die Entscheidung getroffen werden, auf eine Anlage zu verzichten. Ein wählerisches Vorgehen bei der Auswahl von Loans für ein Portfolio ist von großer Bedeutung. In den vergangenen 20 Jahren hat das M&G-Team rund zwei Drittel der ihm angebotenen Loans abgelehnt, was ein wesentlich niedrigeres Niveau von Zahlungsausfällen als am Gesamtmarkt ermöglicht hat.

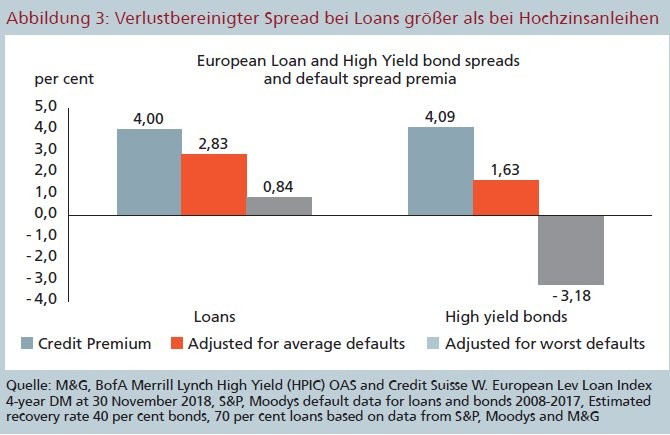

Der Vergleich der Prämien für das Ausfallrisiko von Leveraged Loans und Hochzinsanleihen in Europa zeigt, dass der verlust bereinigte Spread bei Loans größer ist. Dies ist auf höhere Recovery Rates zurück zuführen, die sich daraus ergeben, dass Inhaber von Loans aufgrund ihrer besicherten Position bei negativer Entwicklung besser geschützt sind als Anleihebesitzer.