Künstliche Intelligenz und maschinelles Lernen - diese Schlagworte halten aktuell Einzug in vielen Bereichen des Lebens. Auch im Asset Management gewinnen darauf aufbauende Verfahren und Handelsstrategien an Bedeutung, wobei häufig-kurzfristige-Investitionsentscheidungen im Vordergrund stehen. Im Folgenden wird hingegen gezeigt, wie maschinelle Lernverfahren sinnvoll bei der Entwicklung von mittel- bis langfristig orientierten Wertsicherungsstrategien eingesetzt werden können.

Ein Mindestvermögen erhalten

Wertsicherung bedeutet hierbei, ein Wertpapierportfoliovordefinierten-Wertverlusten zu schützen. Das Konzept grenzt sich von benchmarkorientierten, relativen Anlagekonzepten ab und ist den Absolute-Return-Ansätzen zuzuordnen. Während Absolute-Return-Fonds üblicherweise ein bestimmtes Renditeziel aufweisen, geben Wertsicherungsfonds den Mindestvermögenswert (Wertuntergrenze oder auch Fondspreisuntergrenze) am Ende einer vorgegebenen Zeitspanne, in der Regel auf jährlicher Basis, an. Damit soll sichergestellt werden, dass selbst bei hohen Kurseinbrüchen und einer schlechten Entwicklung des Gesamtmarktes ein Mindestvermögen am Ende der vereinbarten Periode erhalten (gesichert) bleibt.

Wertsicherungsportfolios sind insbesondere mit Blick auf das Ende des anhaltenden Niedrigzinsumfeldes interessant. Die Einhaltung ambitionierter Renditeziele setzte eine Ausweitung des Anlageuniversums auf risikoreichere Assets mit zumeist geringer Liquidität voraus. Der drohende Zinsanstieg im Euroraum und die zunehmenden Risiken aus spätzyklischen internationalen Aktienmärkten stellen Investoren vor neue Herausforderungen.

Perspektivisch bedingt dieses Marktumfeld die Notwendigkeit eines stringenten, dynamischen Risikomanagements mit einer klaren Begrenzung des Downside-Risikos. Wertsicherungsfonds bieten sich daher als strategische Antwort auf das Dilemma an, dass Aktienmärkte in Spätzyklen zwar einerseits attraktive Renditen bieten, andererseits aber auch große Verluste erwarten lassen, sobald der Aufschwung dominierender Wirtschaftsnationen endet.

Regelbasierte Wertsicherungsstrategien

Im Folgenden werden regelbasierte, quantitative Handelsstrategien betrachtet, deren Fokus auf der Begrenzung von Risiken liegt. Ziel dabei ist es, die Gefahren von großen Marktabschwüngen bis hin zu Krisen am Kapitalmarkt nicht zu unterschätzen und somit bei der Portfoliosteuerung adäquat zu berücksichtigen. Dazu wird ein Hidden-Markov-Modell verwendet, welches aus dem Bereich des maschinellen Lernens bekannt ist und unter anderem auch zur Spracherkennung sowie in der Genetik Anwendung findet.-Das Hidden-Markov-Modell-(Regimemodell) ist in der Lage, unterschiedliche Marktphasen, sogenannte Regime, zu-identifizieren. Die-Berücksichtigung dieser Informationen führt zu einer verbesserten Risikomessung und eignet sich daher für die Anwendung bei Allokationsentscheidungen im Rahmen von Wertsicherungsstrategien. Um dies in einem Fallbeispiel zu zeigen, wird eine ausgewählte Multi-Asset-Strategie anhand vorgegebener Kriterien über einen Zeitraum von fast 20 Jahren getestet und analysiert. Die Vorteile von Regimemodellen in der Risikosteuerung werden dabei deutlich, insbesondere im Vergleich der Kennzahlen mit einer Wertsicherungsstrategie auf Basis von normalverteilten Rendite- und Risikoschätzungen.

Bei einer Wertsicherungsstrategie stehen drei Faktoren im Mittelpunkt: die Portfoliozusammenstellung, die Steuerung des Portfolios sowie Bedingungen bei Erreichen der Untergrenze. Zunächst ist ein ausreichend diversifiziertes Portfolio zu wählen. Aufgrund von Marktschwankungen muss das Portfolio zudem nach angemessenen Risikogesichtspunkten gesteuert werden. Bei Erreichen der Wertuntergrenze erfolgt in der Regel eine Umschichtung des Portfolios in Termingeld oder sehr risikoarme Assets. Dies sichert zwar den Erhalt des Kapitals und begrenzt (weitere) Verluste, kann aber auch dazu führen, dass eine nachfolgende Markterholung nicht mehr genutzt werden kann.1) Zur Vermeidung dieser Situation bedarf es folglich einer effizienten Risikomessung und -steuerung.

Bei der Risikosteuerung kann die Kenntnis über die gegenwärtige Marktphase (Regime) sowie über potenziell eintretende Änderungen dieses Zustands sehr vorteilhaft sein. Im einfachsten Fall wird zwischen einem Bullenmarkt- und einem Bärenmarktregime unterschieden. Unter Risikogesichtspunkten bringt insbesondere die Identifikation eines Bärenmarktes Vorteile, um durch rechtzeitige Umschichtung des Portfolios zu reagieren und somit größere Verluste zu vermeiden. Unglücklicherweise ist das Marktregime aber nicht direkt zu beobachten, sondern lediglich aus beobachtbaren Marktdaten (zum Beispiel historische Renditezeitreihen) abzuleiten. Dies kann mit einem Hidden-Markov-Modell erfolgen, dessen Anwendung im Folgenden skizziert wird.

Regime-Modell

Hidden-Markov-Modelle sind Verfahren zur Analyse von Zeitreihen.2) Sie basieren auf Markov-Ketten und helfen dabei, Marktregime-(hidden-states)-zu-identifizieren-und-können-spezifische-Charakteristika von Zeitreihen abbilden. Für Finanz marktzeitreihen sind das insbesondere "fat tails" in den Renditeverteilungen oder abwechselnde Zeiträume hoher und niedriger Volatilität (volatility clustering), wie sie in unterschiedlichen Marktphasen zu beobachten sind. Werden mehrere Zeitreihen gemeinsam durch ein Hidden-Markov-Modell beschrieben, können zudem Korrelationseigenschaften, wie zeitliche Korrelationsänderungen oder Korrelationssprünge (sogenannte Correlation Breakdowns), abgebildet werden.3)

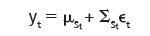

Zur Veranschaulichung wird ein Modell mit zwei Zuständen, den Marktregimen, verwendet. Die Ausführungen gelten jedoch analog für Modelle mit mehreren Regimen. Die Renditen der n >/= 1 Assets zum Zeitpunkt t werden mit

bezeichnet. Sie folgen dem n-dimensionalen Gauß-Prozess

wobei

den nicht beobachtbaren Zustand charakterisiert und

iid einen n-dimensionalen Störterm bezeichnet. Die Renditen besitzen zustandsabhängige Erwartungswerte

Die Kovarianzmatrix wird mit

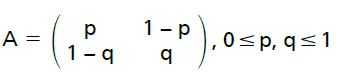

bezeichnet und hängt ebenfalls vom Marktregime ab. Die Dynamik von St folgt einer zeithomogenen Markov-Kette mit Übergangswahrscheinlichkeitsmatrix

wobei p = P(St = 1|St-1 = 1) und q = P(St = 2|St-1 = 2). Dies hat zwei wichtige Implikationen: Erstens hängt die Wahrscheinlichkeit für den jeweils nächsten Zustand nur vom gerade aktuellen Zustand ab. Zweitens beschreiben diese Wahrscheinlichkeiten, ob sich das Marktregime von einem Zeitpunkt zum nächsten ändert oder fortbesteht. Darüber hinaus bezeichnen

und

die Regimewahrscheinlichkeiten. Sie geben Aufschluss darüber, in welchem Zustand sich der Markt zum Zeitpunkt t befindet.

Die Parameter des Modells

können auf Basis historischer Renditen eines bestimmten Betrachtungszeitraums geschätzt werden. Dazu wird ein Expectation-Maximization-Algorithmus, der Baum- Welch-Algorithmus, verwendet. Zusätzlich kann für jeden Zeitpunkt die wahrscheinlichste Regime-Sequenz, der sogenannte Viterbi-Pfad, bestimmt werden. Diese Ergebnisse ermöglichen es, mithilfe von Monte-Carlo-Simulation Prognosen zu generieren und Risiken zu messen.

Prognosen generieren und Risiken messen

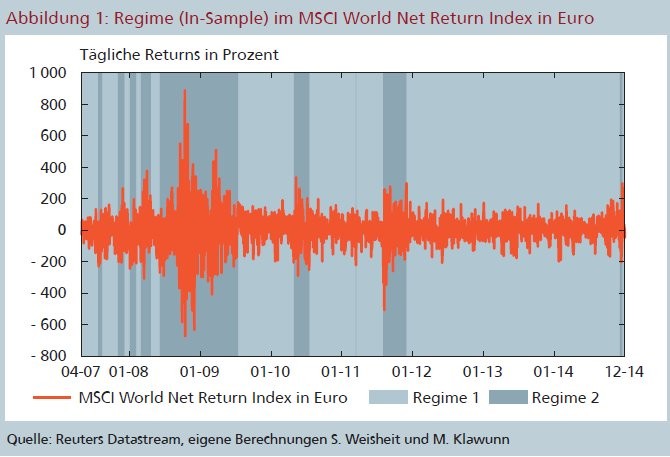

Zur Veranschaulichung wurde ein solches Regimemodell auf Basis täglicher Renditen des MSCI-World-Net-Return-Indexes geschätzt. Abbildung 1 fasst die (In-Sample) Ergebnisse zusammen. Die gezeigten Regime ergeben sich aus dem Viterbi-Pfad. Die Abbildung verdeutlicht, wie das System die Zeitreihe in einen Bullenmarkt (Regime 1) und einen Bärenmarkt (Regime 2) aufteilt. Erwartungsgemäß zeigen sich erhebliche Unterschiede in Renditeerwartung (25 Prozent pro Jahr versus minus 30 Prozent pro Jahr) und Volatilität (10 Prozent pro Jahr versus 28 Prozent pro Jahr) über die Regime hinweg.

Für Wertsicherungsstrategien eignet sich die Verwendung eines Regimemodells somit aus zwei Gründen. Erstens kann, wie oben erwähnt, die Veränderung von Marktphasen, und damit die Notwendigkeit der Portfolioumschichtung, rechtzeitig-identifiziert-werden.-Zweitens-wird auch in steigenden Märkten die Möglichkeit des Wechsels in einen Bärenmarkt berücksichtigt. Für Risikomessung und Risikosteuerung wird also immer eine Gesamtverteilung generiert, die auch Krisenphasen berücksichtigt (fat tails), und hilft, größere Verluste zu vermeiden.

Handelsstrategie mit Wertsicherung

Die Vorteile eines Hidden-Markov-Modells zur Wertsicherung soll beispielhaft an einer Multi-Asset-Strategie mit Risikosteuerungsmechanismus gezeigt werden. Dazu wird ein Asset-Universum aus globalen Aktienindizes (MSCI Europe, MSCI North America, MSCI Pacific) und Indizes für lang (7-10Y) und kurz (1-3Y) laufende Bundesanleihen betrachtet.4) Short Positionen sind ausgeschlossen. Die Preise aller Assets werden in Euro betrachtet.5)

Die Handelsstrategie ist langfristig ausgerichtet. Daher soll am letzten Handelstag jedes Monats die unter einem gegebenen Risikolimit optimale Allokation bestimmt werden. Institutionelle Investoren setzen häufig die Restriktion eines jährlich einzuhaltenden Risikobudgets. Üblicherweise wird dann dieses als Differenz aus Portfoliowert und Wertuntergrenze bestimmt. Dies ist häufig im Rahmen von CPPI-Strategien der Fall und hat den Nachteil, dass Saisonalitäten und Schwankungen im Jahresverlauf das Ergebnis negativ beeinflussen können.

Saisonalitäten und Schwankungen beeinflussen Ergebnis

So erhöht beispielsweise eine gute Performance am Jahresanfang das Risikobudget und führt tendenziell zu Allokationen, aus denen unangemessen hohe Risiken resultieren. Um diesen Effekt zu vermeiden, wird eine Steuerung mit Höchststandsicherung verwendet. Dabei steigt die Wertuntergrenze dynamisch an, wenn der Portfoliowert einen neuen Höchststand erreicht. Im Folgenden wird eine Wertuntergrenze von 90 Prozent des Fondspreises unterstellt. Durch die Höchststandsicherung kann das Risikobudget während eines Jahres dann maximal 10 Prozent betragen.

Die geschätzten Parameter des Regime-Modells werden im Rahmen der Risikomessung berücksichtigt. Aus den Regime-Verteilungen und den Übergangswahrscheinlichkeiten werden mögliche Kapitalmarktverläufe für jedes Asset für den nächsten Monat simuliert. Die dadurch erzeugte Renditeverteilung dient als Basis für die Portfoliooptimierung. Numerisch wird dabei die bestmögliche Kombination der Assets ermittelt, die das Risikolimit gerade noch einhält. Dieses Vorgehen ermöglicht die optimale Ausschöpfung des gegebenen Risikobudgets.

Tägliche Überwachung des Portfoliowertes

Die strategische Risikosteuerung gewährleistet, dass die Wertuntergrenze nur sehr selten unterschritten werden würde. Für den Fall, dass die Wertuntergrenze doch einmal erreicht wird, erfolgt ein Ausstieg aus der Strategie mit einer Termingeldanlage bis zum Jahresende. Um ein solches Ereignis rechtzeitig zu erkennen, wird der Portfoliowert jeden Tag überwacht und mit einer dynamischen Wertuntergrenze verglichen.

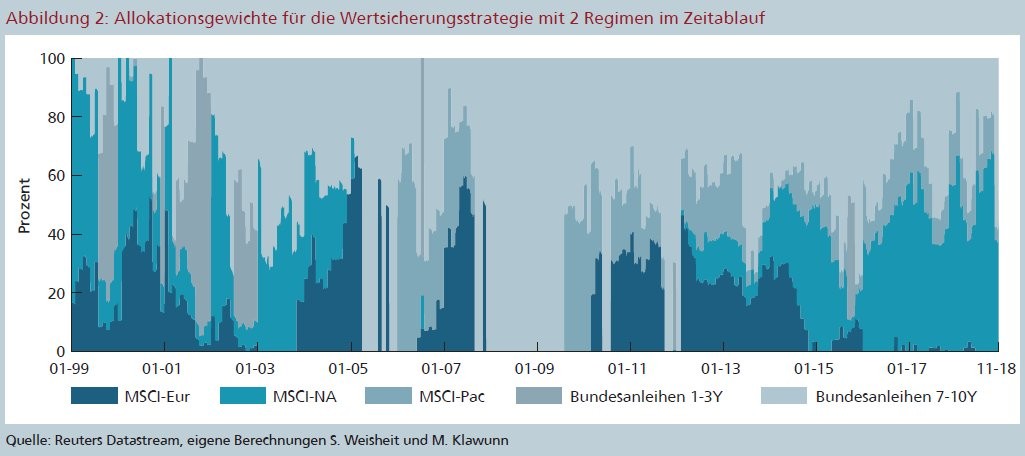

Die dynamische Wertuntergrenze ergibt sich aus den vorgegebenen 90 Prozent vom Portfoliowert am Jahresanfang und einem Puffer für die erwartete Verzinsung der Termingeldanlage. Die Termingeldverzinsung wird täglich auf Basis einer Euro-Zinsstrukturkurve berechnet. Insbesondere bei negativen Zinsen gewährleistet ein solcher Puffer die Einhaltung der Wertuntergrenze. Die Handelsstrategie wurde in einer Studie über einen möglichst langen Zeitraum Out-of-Sample simuliert. Abbildung 2 zeigt die Allokationsgewichte im Zeitablauf für den Zeitraum von Januar 1999 bis November 2018. Die Risikosteuerung auf Basis des Regimemodells führt dazu, dass der Aktienanteil an der Allokation in guten Marktphasen (der sogenannte Bullenmarkt) dominiert. Im Gegensatz dazu wird das Portfolio in Rezessions- und Krisenphasen (zum Beispiel 2000 bis 2003 oder 2008/2009) stark in risikoärmere Assets (hier Bundesanleihen) umgeschichtet, um größere Verluste zu vermeiden.

Out-of-Sample-Simulation

Die Wertuntergrenze wurde im Betrachtungszeitraum nicht unterschritten. Somit war ein Ausstieg in eine Termingeldanlage nicht nötig. Die aus den dargestellten Allokationsgewichten folgende Performance ist in Abbildung 3 zusammen mit der dynamischen Wertuntergrenze dargestellt.

Abbildung 3 zeigt neben der Strategieperformance auch die wahrscheinlichsten Marktregime. Aufgrund der täglichen Betrachtung können die Regimeinformationen sehr stark schwanken. Da ein täglich wechselndes Marktregime nicht plausibel ist, wurden die Regimeinformationen mithilfe des Viterbi-Pfades geglättet. Der hellblau markierte Bereich in der Abbildung ist also ein Zeitraum, in dem Regime 1 häufig mit hoher Wahrscheinlichkeit vorkommt (der sogenannte Bärenmarkt). Dabei passen die langen Phasen zu den im Allgemeinen als Rezessions- oder Krisenphasen identifizierten Zeiträumen.6)

Die geglätteten Regime-Zeiträume dienen lediglich zur Veranschaulichung und Plausibilisierung der Ergebnisse. Sie haben keinen direkten Einfluss auf die Berechnung der Allokationsgewichte. Bei der Portfoliooptimierung werden immer die Informationen beider Regime berücksichtigt.

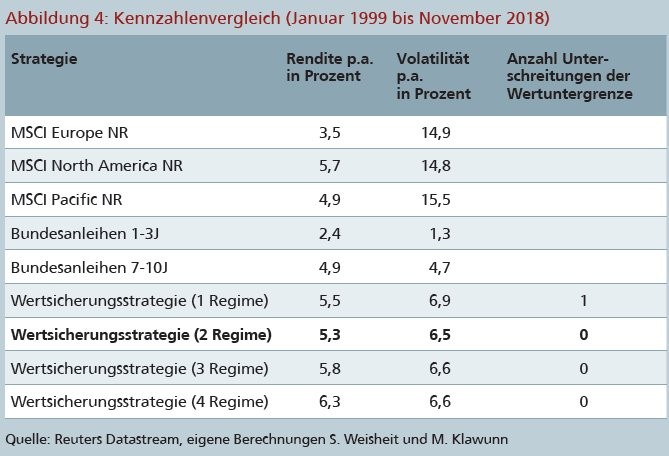

Abbildung 4 zeigt die wesentlichen Kennzahlen der Handelsstrategie und der zugrunde liegenden Assets. Das Risiko im Rahmen der Wertsicherungsstrategie gegenüber den Portfoliokomponenten wurde deutlich vermindert. Obwohl die Rendite bei Wertsicherungsstrategien nicht im Vordergrund steht, hätte die hier skizzierte Strategie eine überdurchschnittlich gute Performance erzielt.

Gefahr von Over-Fitting durch Parameter

Darüber hinaus zeigt die Abbildung 4 die Kennzahlen für drei weitere Handelsstrategien mit unterschiedlicher Anzahl zugrunde liegender Regime. Im Falle eines Regimes folgen die erwarteten Renditen einer Normalverteilung, auf deren Basis Risiken an Finanzmärkten bekanntlich unterschätzt werden. Diese Strategie ist risikoreicher und hätte im Betrachtungszeitraum zur Unterschreitung der Wertuntergrenze geführt. Bei Verwendung von zwei oder mehr Regimen wird demgegenüber der Vorteil der Verwendung eines Regimemodells deutlich.

Im dargestellten Beispiel wird die Performance der Strategie bei mehr Regimen sogar tendenziell verbessert. Hierbei ist jedoch zu beachten, dass mit den Regimen auch die Anzahl der Modellparameter steigt und somit die Gefahr von Over-Fitting entsteht. Eine Analyse auf Basis des Bayesian Information Criterions (BIC) zur Anzahl der Regime zeigt, dass im Zeitablauf zwei bis vier Regime optimal sind. Ein Modell mit einem Regime bietet nicht genügend Parameter, während fünf Regime zu viele Parameter bieten und somit zu Over-Fitting führen, sodass diese beiden Fälle nie als optimal erkannt werden.

Regelgebundene Handelsstrategien ohne diskretionäre Eingriffe

Zusammenfassend wurde in diesem Artikel gezeigt, dass sich Risikosteuerungsstrategien auf Basis von Regimemodellen besonders gut für Wertsicherungsstrategien zur Einhaltung einer jährlichen Fondspreisuntergrenze eignen. Die vorgestellte Systematik erlaubt rein regelgebundene Handelsstrategien, die ohne diskretionäre Eingriffe auskommen.

Der Vorteil solcher Regimemodelle liegt insbesondere in der Erfassung der Renditeverteilung begründet, die die Möglichkeit aller Marktregime berücksichtigt. Die diskrete Abgrenzung von Regime-Zeiträumen wurde hier nur zur Veranschaulichung diskutiert. Eine alternative Möglichkeit-wäre-die-Regimeidentifikation mithilfe von makroökonomischen Daten (Chen 2009).

Literatur

Ang, A., Bekaert, G., 2002. International Asset Allocation With Regime Shifts. Review of Financial Studies 15, 1137-1187.

Chen, S.-S., 2009. Predicting the bear stock market: Macroeconomic variables as leading indicators. Journal of Banking & Finance 33, 211-223.

Rabiner, L. R., Juang, B. H., 1986. An Introduction to Hidden Markov Models. IEEE ASSP MAGAZINE 3, 4-16.

Timmermann, A., 2000. Moments of Markov switching models. Journal of Econometrics 96, 75-111.

Fußnoten

1) Dieses Problem wird als Cash Lock bezeichnet und tritt häufig in Verbindung mit Constant-Proportion Portfolio Insurance (CPPI) Strategien auf.

2) Für eine Einführung zu Hidden Markov Models siehe zum Beispiel Rabiner, Juang 1986.

3) Vgl. unter anderem Timmermann 2000 oder Ang, Baeckert 2002.

4) Um die Wertentwicklung eines Portfolios aus diesen Assets adäquat abzubilden, werden bei den Aktienindizes Net-Return-Zeitreihen und bei den Rentenindizes Total-Return-Zeitreihen verwendet.

5) Die Kurse der Zeitreihen wurden mithilfe des Wechselkurses in Euro konvertiert. Eine Währungssicherung findet nicht statt.

6) Siehe zum Beispiel Composite Leading Indicator (CLI) der OECD, www.oecd.org.