Am 25. September 2015 haben alle 193 Mitgliedsstaaten der Vereinten Nationen 17 Nachhaltigkeitsziele (Sustainable Development Goals - SDG) verabschiedet, um die Situation des Planeten und der Menschen, die ihn bewohnen, bis zum Jahr 2030 spürbar und messbar zu verbessern. Dabei wurden die SDG von allen Mitgliedsstaaten der Vereinten Nationen unterschrieben, und in der Folge haben sich auch mehr als 12 000 Unternehmen weltweit zur Einhaltung der zehn Grundsätze für nachhaltiges und sozial verantwortliches Handeln verpflichtet.

Es wird geschätzt, dass bis 2030 jährlich Investitionen von über 2,5 Billionen US-Dollar benötigt werden, um die gesetzten Ziele zu erreichen. Vor dem Hintergrund einer breiten politischen und gesellschaftlichen Unterstützung, gepaart mit dem Willen, private und öffentliche Gelder in eine nachhaltige Entwicklung der Erde und seiner Bevölkerung zu investieren, sind sich auch institutionelle Investoren ihrer Rolle und den damit verbunden Chancen bewusst. So haben sich bis heute mehr als 2 600 Kapitalsammelstellen mit insgesamt über 60 Billionen US-Dollar Assets under Management (AUM) zu den sechs Principles for Responsible Investment (PRI) verpflichtet.

In Deutschland lag das in nachhaltige Anlagen investierte Vermögen 2018 bei über 130 Milliarden Euro - Tendenz stark steigend (siehe Abbildung 1).

Es gibt eine ganze Reihe von Gründen, warum Investoren ihr Geld heutzutage nachhaltig anlegen möchten. Neben kommerziellen, strategischen und politischen Aspekten sind es vor allem auch ethische Gründe und das Bewusstsein der Prinzipale um ihre Verantwortung, welche den Trend zu nachhaltigen Anlagen treiben. Dies spiegelt sich im Anlageverhalten der Agenten, sprich der Asset Manager wider, welche diesem Trend durch eine nachhaltige Investmentstrategie Rechnung tragen und sich so, nachfrageinduziert, als Multiplikator und Akzelerator des weltweiten nachhaltigen Investmentvolumens hervortun.

Bewusstsein um eigene Verantwortung steigt

Nachhaltig investieren bedeutet nicht Verzicht auf Rendite, vielmehr stellen nachhaltige Investments eine Chance auf langfristige Erträge dar. Unternehmen, welche schon heute ihre Nachhaltigkeitsrisiken reduzieren, sollten mittelbar Kostenvorteile gegenüber ihren Wettbewerbern und damit verbundene Geschäftsmöglichkeiten haben.

Die Berücksichtigung von Nachhaltigkeitsaspekten in Investitionsentscheidungen reduziert langfristige Risiken und führt zu einer verbesserten risikoadjustierten Rendite. Ein nachhaltiges Geschäftsmodell muss zugleich ein wirtschaftlich gutes Geschäftsmodell sein. Investoren, mit wenigen Ausnahmen, sind nicht bereit, einen Bonus (in Form von Renditeverzicht) für Nachhaltigkeit zu gewähren.

Die positive Korrelation zwischen nachhaltigem Investitionsverhalten und risikoadjustierten Renditen wird vielerorts in der akademischen Literatur beschrieben. Eine der breitesten Untersuchungen hierzu wurde als Meta-Studie von Forschern der Universität Hamburg veröffentlicht.

Dabei kommen die Forscher zum Ergebnis, dass 63 Prozent der über 2 000 analysierten Studien einen positiven Zusammenhang zwischen nachhaltigem Wirtschaften und dem finanziellen Erfolg eines Unternehmens auch über einen längeren Zeitraum feststellten.

Start-ups haben größeren relativen Impact

Neben den Auswirkungen auf den Faktor Risiko bieten nachhaltige Geschäftsmodelle aber vor allem auch Renditechancen für Investoren. Während etablierte Unternehmen mit einem traditionellen Geschäftsmodel sich oft nur langsam in Richtung Nachhaltigkeit bewegen, gibt es zahlreiche junge Unternehmen und Start-ups, welche ihre Geschäftsmodelle dezidiert um nachhaltige Produkte oder Dienstleistungen aufbauen. Zu nennen sind hier vor allem Leistungen zur Energiewende, umweltschonende Mobilitätslösungen, nachhaltiger Infrastruktur, Kreislaufwirtschaft und nachhaltige Produktion und Vertrieb von Lebensmitteln. Solche Unternehmen bieten in der Regel einen relativ größeren "Sustainable Impact", da sie keine negativen Auswirkungen aus einem bisherigen Geschäftsmodel mitbringen. Sie investieren aktiv in den Bedarf einer nachhaltigen Zukunft und haben deshalb per se ein wachsendes Marktpotenzial - was, wie oben genannt, die Notwendigkeit zu einem wirtschaftlich soliden Geschäftsmodel jedoch nicht ersetzt.

Nachhaltigkeitsleader sind aber oft noch junge Unternehmen, welche ihr Geschäftsmodel auf einem nachhaltigen Produkt oder einem nachhaltigen Service aufsetzen. Darüber hinaus gibt es auch zahlreiche Unternehmen, denen gar nicht bewusst ist, dass sie mit ihrem Geschäftsmodel die Erreichung der SDG unterstützen, da sie ihr Vorhaben primär aus wirtschaftlicher Sicht verfolgen. Und Investoren suchen zunächst nach Rendite und erkennen dann, dass sie ihr Geld zugleich auch nachhaltig anlegen können.

Während sich nachhaltige Start-ups in der Frühphase vor allem über Angel-, Crowd- und Seed-Funding und später über Venture Capital finanzieren, bietet sich die anschließende Wachstumsphase mit bereits stabilen Cashflows und ersten Gewinnen für die erste Fremdfinanzierung an. Bevorzugt wird dabei auf Finanzierungslösungen zurückgegriffen, bei welchen ein EBITDA-positives operatives Geschäft von einem noch nicht profitablen Unternehmen im Rahmen der Finanzierung getrennt wird, indem zum Beispiel langfristig zugesagte Zahlungsströme aus Abnahme- oder Leasingverträgen abgetreten werden.

Bei kapitalintensiven Assetklassen, wie zum Beispiel Mobilitätslösungen oder erneuerbaren Energien, bieten sich auch Asset-based-Finanzierungen an. Hier werden die finanzierten Assets und die daraus resultierenden Cashflows in einer Zweckgesellschaft separiert und die Finanzierung losgelöst vom Unternehmen für die Zweckgesellschaft arrangiert. Solche Strukturen bieten Investoren auch im aktuellen Marktumfeld attraktive Renditen von 5 Prozent bis 7 Prozent, ein gegenüber klassischen Unternehmensfinanzierungen deutlich verbessertes Risiko-Rendite-Profil.

Finanzierungsbedarf zu groß für Hausbanken

In dieser Wachstumsphase weisen nachhaltige Start-ups oftmals eine Größe und einen damit verbundenen Finanzierungsbedarf auf, der für die Hausbanken, welche die Start-ups in einem Frühstadium begleiten, zu groß und für die überregionalen Geschäftsbanken zu klein ist. Das Mittel der Wahl ist dann nicht selten eine besicherte Anleihe, welche von spezialisierten Corporate-Finance-Häusern arrangiert und bei professionellen und institutionellen Investoren platziert wird (siehe Abbildung 1). Die Hausbank ist dabei meistens als Konto- oder Zahlstelle im Boot und kann so ihre Geschäftsbeziehung zu den jungen Unternehmen auch bei steigendem Finanzierungsbedarf bilanzschonend aufrechterhalten.

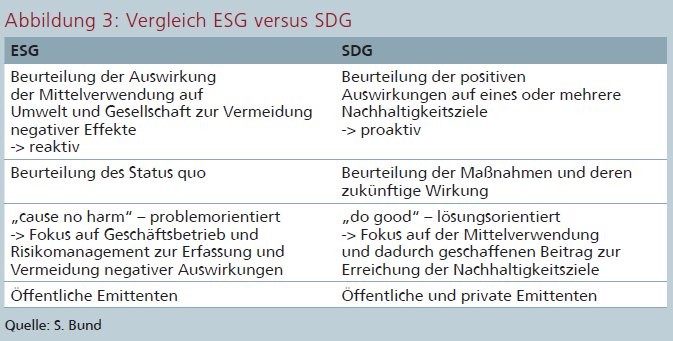

SDG bieten gegenüber ESG eine Reihe von Vorteilen

Investoren sehen sich bei der Auswahl ihrer Investments auch der Frage gegenüber, wie sie die Nachhaltigkeit möglicher Investments identifizieren und welchem Ordnungsrahmen sie dabei folgen wollen. In der aktuellen Diskussion ist dabei vor allem der Begriff ESG - Environmental, Social und Governance omnipräsent. ESG-Kriterien stellen dabei in erster Linie darauf ab, negative Effekte der Mittelverwendung auf Umwelt, Gesellschaft und im Rahmen der Exekutive zu erfassen, damit Investoren im Sinne eines "do no harm" Unternehmen oder Projekte mit "schlechtem" ESG-Status oder hohem ESG-Risiko vermeiden können. Dabei wird auch mit Ausschlusskriterien und Ansätzen gearbeitet, bei welchen der am wenigsten Schlechte als "Best-in-Class" auch noch investierbar gilt.

Im Kontext der Identifizierung nachhaltiger Geschäftsmodelle besteht bei der vornehmlichen Fokussierung auf ESG-Kriterien die Gefahr, sich zu sehr auf die Risikoeingrenzung zu beschränken. Denn damit geht nicht automatisch einher, dass das Geschäftsmodell des Unternehmens eine nachhaltig positive Wirkung erzielt.

Ratingagenturen mit unterschiedlichen Ansätzen

Ähnlich wie bei Kreditratings können Investoren zur Verringerung der Informationsintransparenz und Asymmetrie auf spezialisierte ESG-Ratingagenturen, wie zum Beispiel MSCI ESG, ISS-ESG, Sustainalytics oder Vigeo Iris zurückgreifen. Jedoch zeichnen sich diese Agenturen durch eine Heterogenität der verwendeten Methoden und Beurteilungsskalen aus, was dem Investor den Vergleich erschwert und bei der Beurteilung derselben Investmentmöglichkeiten zu unterschiedlichen Ergebnissen kommen kann. Die Analyse basiert in der Regel auf öffentlich zugänglichen Informationen, was das Spektrum der beurteilten Unternehmen tendenziell auf Emittenten mit entsprechenden Informationspflichten beschränkt.

Die weltweit anerkannte Alternative zum risikoorientierten ESG-Ansatz ist das durch die Nachhaltigen Entwicklungsziele der Vereinten Nationen geschaffene Rahmenwerk. Mit seinen 17 Zielen, welche durch 163 Vorgaben konkretisiert und durch 224 eindeutig definierte Indikatoren messbar werden, wird Nachhaltigkeit vergleichbar und transparent. Also, nachhaltig ist, was eine positive Wirkung auf die Sustainable Development Goals hat und einen Lösungsbeitrag zu den genannten (Teil)-Problemen leistet. Im Sinne einer positiven Wirkung (Impact) stellen die Nachhaltigkeitsziele keinen reaktiven Problem-, sondern einen aktiven Lösungsansatz dar, an dem sich Investoren bei ihren nachhaltigen Investitionen orientieren und den Zielerreichungsbeitrag auch bei nicht öffentlichen Transaktionen bei entsprechendem Reporting im Zeitablauf verfolgen können.

Europäische Taxonomie wenig zielführend

Dies zeigt auch einen Lösungsweg für die Messbarkeit nachhaltiger Investitionen, der durch die SDG eigentlich schon vorgegeben ist. In Europa und insbesondere in Deutschland dreht sich die Diskussion hauptsächlich um ESG, also die Punkte Environmental, Social und Governance, speziell um erneuerbare Energien. Doch das greift zu kurz, die SDG sind viel breiter aufgestellt. Deshalb ist es auch wenig zielführend, wenn neben diesem bereits weltweit standardisierten und akzeptieren Rahmenwerk eine zusätzliche europäische Taxonomie geschaffen wird, die zum Teil kürzer greift, dafür aber wesentlich komplexer ist.

Dabei schließen sich ESG und SDG nicht aus. Alle Nachhaltigkeitsziele lassen sich im weiteren Sinne auf einen der drei Faktoren Environmental, Social und Governance mappen und zeigen damit das ganze wirkungsorientierte Potenzial, das in den Nachhaltigkeitszielen steckt. Die SDG schließen die Kernthemen Social, Environmental und Governance mit ein und gehen mit der Breite der Themen und ihrem Impact-orientierten Ansatz drüber hinaus und eröffnen so nachhaltigkeitsorientierten Investoren eine Möglichkeit, ziel- und wirkungsgerichtet zu investieren.

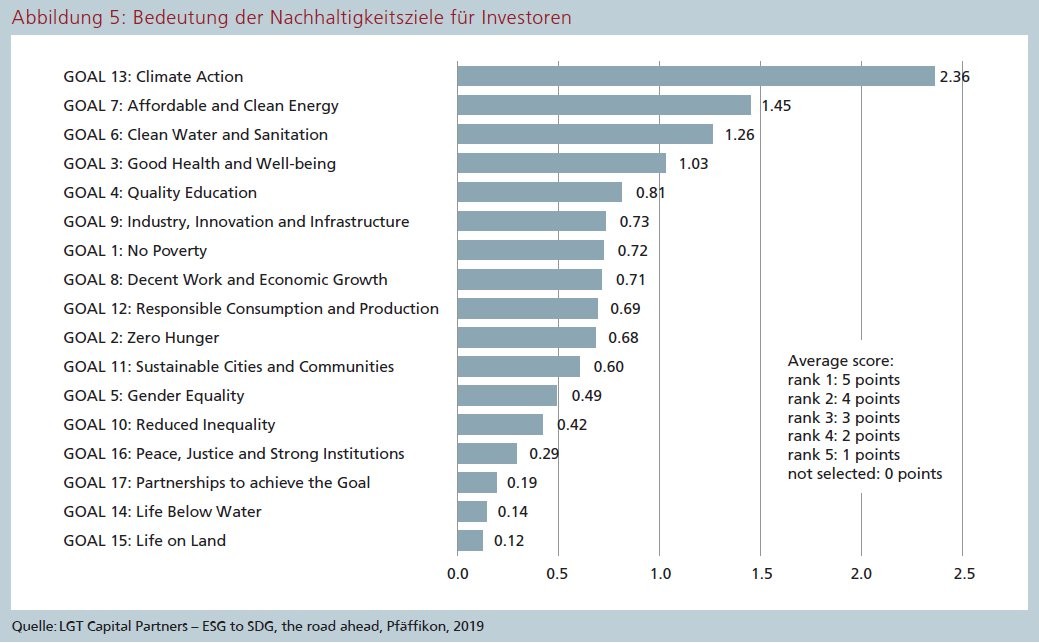

Investorenpräferenzen klar erkennbar

In den zum Ausdruck gebrachten Investitionspräferenzen der Investoren sind bestimmte Schwerpunkte deutlich erkennbar. Nicht überraschend dominieren die "grünen" Themen, aber auch die Nachhaltigkeitsziele Bildung, Gesundheit und Innovation und Infrastruktur stehen bei den Investoren hoch im Kurs.

Im Investitionsalltag haben Investoren jedoch meist keine konkrete Fokussierung oder Einschränkung auf bestimmte Nachhaltigkeitsziele. Zum einen, weil viele Mandate oder Investmentstrategien auf die SDG als Ganzes oder wenig konkret definierte Nachhaltigkeitsbegriffe abstellen, zum anderen, weil Investoren ihr Investitionsverhalten auf das vorhandene Angebot anpassen. Die dominanten Trends sind bezahlbare und saubere Energie, Energieeffizienz (beides SDG 7), CO2-reduzierende Mobilitätslösungen (SDG 9 und 11) und nachhaltige Ansätze im Produktzyklus (Circular Economy, SDG 12).

Fest steht, dass heute kein Investor und Asset Manager umhinkommt, sich intensiv mit der Frage der Nachhaltigkeit seiner Investments oder sogar einem aktiven nachhaltigen Investmentansatz zu beschäftigen. Die Verwirrung ist vielerorts noch groß, teilweise auch fremdinduziert, obwohl es durch die SDG schon anerkannte Leitplanken und Wegweiser gibt. Investitionsmöglichkeiten gibt es zu Hauf. Die Gewinner in diesem die nächste Dekade dominierenden Investmentthema werden diejenigen Investoren und Finanzintermediäre sein, welche die Thematik pragmatisch umsetzen und konkrete nachhaltige Finanzprodukte anbieten beziehungsweise in diese investieren.

Fußnoten

1) https://www.unglobalcompact.org/participation

4) Ursächlich können z. B. ein geringerer Energieverbrauch, Abfall- und Entsorgungskosten oder regulatorische und Compliance-Kosten sein.

5) Gunnar Friede, Timo Busch, Alexander Bassen: ESG and financial performance: aggregated evidence from more than 2000 empirical studies', in: Journal of Sustainable Finance and Investment, 2015

6) 90% der Studien kamen außerdem zu dem Ergebnis, dass Nachhaltigkeit keinen negativen Einfluss auf den finanziellen Erfolg hat.

7) Vgl. zum Beispiel Christoph Klein, Rupini Rajagopalan: SDG-Auswirkungsmessung - Ein Überblick über Anbieter, Methoden, Daten und Output, DVFA Kommission Sustainable Investing, Januar 2020

8) https://unstats.un.org/sdgs/indicators/Global%20Indicator%20Framework_A.RES.71.313%20Annex.pdf