In einem erst kürzlich veröffentlichten Sonderbericht betonte der Weltklimarat die dringende Notwendigkeit, die Erderwärmung zu begrenzen. Dafür seien "schnelle, weit reichende und nie dagewesene Veränderungen in allen Bereichen der Gesellschaft" notwendig. Der eindringliche Appell reiht sich ein in eine Vielzahl von Expertenmeinungen, die einen ökologischen Kollaps in Aussicht stellen, sollte sich der Umgang mit unserem Planeten und seinen Ressourcen nicht zeitnah ändern. Dem Thema Nachhaltigkeit sollte sich daher jeder einzelne stellen - im Alltag und auch bei der Vermögensanlage. Zahlreiche Studien haben bereits gezeigt, dass die Einhaltung von Nachhaltigkeitskriterien bei der Auswahl von Finanzprodukten keineswegs geringere Renditeerwartungen nach sich zieht. Im Gegenteil: Die Berücksichtigung sogenannter ESG-Kriterien (Environment, Social, Governance) wirkt dem Vernehmen nach sogar positiv auf den Unternehmens- beziehungsweise An la ge erfolg.

Alarm durch den Weltklimarat

Laut jüngstem Bericht des Weltklimarates (IPCC) lassen sich viele Effekte, die sich bei einer Erderwärmung um zwei Grad einstellen, noch abmildern. Bereits auf der Weltklimakonferenz im Jahr 2015 hatte die internationale Staatengemeinschaft "Anstrengungen" beschlossen, um den Temperaturanstieg auf 1,5 Grad Celsius zu begrenzen. Doch das Ziel droht verfehlt zu werden. Laut IPCC-Bericht müssten die globalen Treibhausgasemissionen bis zum Jahr 2030 um 45 Prozent unter das Niveau von 2010 fallen, bis 2050 unter dem Strich sogar bei Null liegen. Bis zuletzt waren die globalen Emissionen aber noch gestiegen. Ein Sprecher betonte, nun seien "beispiellose Veränderungen" erforderlich, zum Beispiel die Form der Stromerzeugung oder der Fortbewegung betreffend, zudem die Art der Landwirtschaft, der Industrieprozesse und der städtischen Infrastruktur. Nach wie vor sei es möglich, mit einer Begrenzung der Erderwärmung unter anderem dafür zu sorgen, dass Korallenriffe nicht komplett verschwinden oder der Anstieg der Meeresspiegel begrenzt wird, sodass "zehn Millionen Menschen weniger den damit verbundenen Risiken ausgesetzt wären." Aktuell ist sogar das Erreichen des Zwei-Grad-Ziels außer Sichtweite. Die nächsten paar Jahre seien wahrscheinlich "die wichtigsten unserer Geschichte", so eine der Autorinnen des Berichts.

In diesem Zusammenhang kommt dem zweifelsohne weiten Begriff der "Nachhaltigkeit" wesentliche Bedeutung zu. Zahlreiche Themenfelder des alltäglichen Lebens sind mit dem Attribut "nachhaltig" versehen, sodass es bei der Aufarbeitung des Themas "Nachhaltigkeit in der Vermögensanlage" zunächst gilt, den Ursprung des Begriffs als solches zu ergründen. Dafür wiederum ist es erforderlich, mehr als 300 Jahre zurück in die Vergangenheit, dort wiederum in die damalige Forstwirtschaft zu blicken. Seinerzeit war Holz ein wichtiger, vielerorts genutzter Rohstoff, beispielsweise im Wohn-, Schiff- und Bergbau, aber auch zum Heizen und Kochen. Holz war zum knappen Gut geworden, zur Bedienung der Nachfrage wurden weite Waldflächen quer durch Europa abgeholzt, dabei die erforderliche Wiederaufforstung aber vernachlässigt; der Gedanke an nachfolgende Generationen war alles andere als gängig. Hans Carl von Carlowitz (1645 bis 1714), Oberberghauptmann aus Freiberg (Sachsen), erkannte das Problem. In seinem Werk Sylvicultura oeconomica" aus dem Jahr 1713 forderte er eine Bewirtschaftung der Wälder, ein konsequentes Aufforsten und eine "nachhaltende" Nutzung. Der Begriff der "Nachhaltigkeit" war, wenn auch seinerzeit lediglich in Bezug zur Forstwirtschaft, ins Leben gerufen.

In den folgenden Jahrhunderten hielt der Begriff übergreifend Einzug. Das heutige Verständnis von Nachhaltigkeit basiert auf dem Jahr 1987, als die Brundlandt-Kommission der Vereinten Nationen definierte: "Nachhaltige Entwicklung ist eine Entwicklung, die die Lebens qua lität der gegenwärtigen Generation sichert und gleichzeitig zukünftigen Generationen die Wahlmöglichkeit zur Gestaltung ihres Lebens erhält." Ergänzend wird heutzutage betont, dass es zusätzlich auch um Gerechtigkeit zwischen Weltregionen, Nationen und Kulturen geht. Dabei sind drei Dimensionen von Ökonomie, Sozialem und Ökologie in eine Balance zu bringen.

Gerechtigkeit und das Streben nach Balance

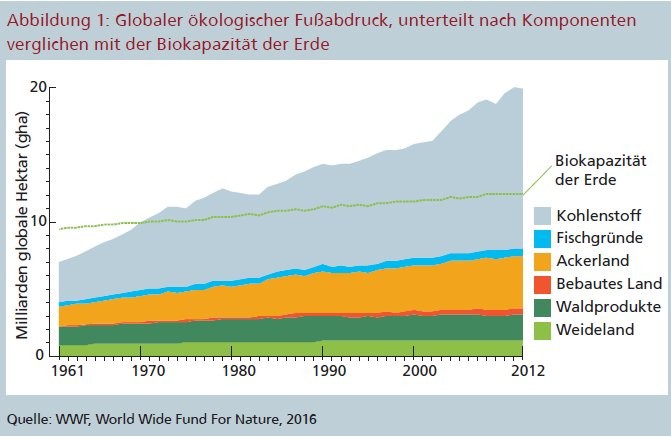

Diese Balance ist heutzutage aber nicht (mehr) vorhanden. Beispiel Ökologie: Der Lebensstil industrialisierter und wachsender Länder beansprucht ein Vielfaches der nachhaltig verfügbaren Ressourcen. Nach Angaben des WWF-Living Planet Report aus dem Jahr 2016 (erscheint im zweijährigen Rhythmus) ist die Nachfrage nach Ressourcen bereits seit den frühen 1970er-Jahren "größer als das, was die Erde auf nachhaltige Weise reproduzieren kann. 2012 nahm die Menschheit in einem Jahr Ressourcen und Ökosystemleistungen in Anspruch, die einer Biokapazität von 1,6 Erden entsprechen." Dies bedeutet, dass die Menschen die Erde "verbrauchen", da vielfach noch nicht nachhaltig gelebt beziehungsweise gewirtschaftet wird (Abbildung 1).

Übertragen auf den Bereich der Vermögensanlage bedeutet "Nachhaltiges Anlegen", dass neben den gängigen Faktoren Rendite, Risiko (Sicherheit) und Liquidität (Verfügbarkeit) eine vierte Größe Einzug hält, nämlich die Nachhaltigkeit des Anlageprodukts beziehungsweise die Nachhaltigkeit der Mittelverwendung.

Geschichte der Nachhaltigkeit bei der Geldanlage

Die Berücksichtigung von Nachhaltigkeitskriterien bei der Vermögensanlage hat ihren Ursprung vermutlich im 18. Jahrhundert, als die Religionsgemeinschaft der Quäker damit begann, eine Vermögensanlage in den Bereichen Sklaverei und Waffenproduktion zu vermeiden. Auch sogenannte "Sin Stocks" wurden zum Tabu; hier waren Anteile von Unternehmen aus der Alkohol-, Tabak- und Glücksspielbranche gemeint. Im angelsächsischen Raum entwickelte sich in diesem Zusammenhang der Begriff des ethischen (ethical) beziehungsweise sozial verantwortlichen (social responsible) Investments. Auf Fondsebene wurde der 1928 aufgelegte Pioneer Fund in Boston zum Vorreiter. Man hatte sich zum Ziel gesetzt, den Anforderungen religiöser Gruppen bei der Vermögensanlage gerecht zu werden.

Der nächste nennenswerte Entwicklungsschritt in Richtung Problembewusstsein folgte in den 60er-Jahren, als Aktionäre des Chemieunternehmens Dow Chemical versuchten, Einfluss auf die Geschäftspolitik zu nehmen. Das Unternehmen stellte seinerzeit Giftgas für den Vietnamkrieg her. In den siebziger und achtziger Jahren wurden, angeführt von den USA, diverse ethische Fonds aufgelegt, zum Beispiel der Pax World Fund oder der Dreyfuß Fund - eine Reaktion auf die gewachsene Nachfrage nach "prinzipiengeleiteten" Anlagen, die wiederum nicht nur dem Vietnamkrieg geschuldet, sondern auch eine Reaktion auf die Apartheidpolitik in Südafrika war. So wurde seinerzeit das ein oder andere in Südafrika tätige Unternehmen (General Electric, General Motors) boykottiert.

Wachsendes ökologisches Bewusstsein durch Umweltkatastrophen

Im Zuge diverser Umweltkatastrophen (zum Beispiel Tschernobyl, Fukushima, Deepwater Horizon, Exxon Valdez) nahm das Bewusstsein der Bevölkerung für globale Umweltprobleme in den letzten Jahren weiter zu, sodass sich das Thema des ökologischen beziehungsweise nachhaltigen Investments nun allmählich auch im deutschsprachigen Raum etablierte. Erste Produkte brachten 1974 die GLS Gemeinschaftsbank sowie die 1988 gegründete Ökobank auf den Markt. Heutzutage zeigt sich die Branche deutlich weiterentwickelt: Allein im deutschsprachigen Raum stehen weit mehr als 500 Publikumsfonds mit unterschiedlichen Ansätzen beziehungsweise Bewertungskriterien zur Auswahl. Einige Finanzdienstleister bieten auch die Umsetzung individueller nachhaltiger Anlagestrategien an.

Als "Markenzeichen" nachhaltiger Anlagen hat sich die Begrifflichkeit "ESG" etabliert. Die drei Buchstaben stehen für Environment (ökologischer Aspekt), Social (sozialer/gesellschaftlicher Aspekt) und Governance (Unternehmensführung) und beschreiben damit drei nachhaltigkeitsbezogene Verantwortungsbereiche von Unternehmen. Gängige Nachhaltigkeitsratings (auf diese wird noch eingegangen) basieren auf der Analyse dieser Kriterien.

Finanzwirtschaft in der Pflicht

Die EU-Expertengruppe Nachhaltige Finanzwirtschaft beziffert den zusätzlichen jährlichen Investitionsbedarf auf 180 Milliarden Euro, um die im Jahr 2015 von der internationalen Gemeinschaft beschlossenen Ziele für das Jahr 2030 zu erreichen. Seinerzeit verabschiedete die UN-Vollversammlung einen Katalog von Nachhaltigkeitszielen, die sogenannten US Sustainable Development Goals (SDGs). Der Katalog umfasst 17 Haupt- sowie 169 Unterziele, die sich - anders als die vorausgegangenen Millenium Development Goals - nicht nur auf staatliches Handeln beziehen, sondern auch auf die Bereiche Wirtschaft und Gesellschaft. Die Ziele sollen bis zum Jahr 2030 erreicht werden.

In Europa wurde ein Aktionsplan ausgearbeitet, der sicherstellen soll, dass die Finanzbranche die Klima- und Nachhaltigkeitsziele der EU unterstützt. Der Plan wurde im März 2018 vorgestellt und es ist davon auszugehen, dass daraus eine Reihe von Rechtsvorschriften entstehen wird. Bereits im Jahr 2016 hielt das Thema Nachhaltigkeit in Form der IORP- II-Richtlinie Einzug in die europäische Pensionswelt. Bis Januar 2019 muss das Ganze in deutsches Recht umgesetzt sein. Zukünftig werden Einrichtungen der betrieblichen Altersversorgung (EbAVs) offenlegen müssen, inwieweit ESG-Faktoren bei den Anlageentscheidungen berücksichtigt werden und wie sie in den Risikomanagementsystemen zur Anwendung kommen.

Obwohl die Verwendung des Begriffs der Nachhaltigkeit zusehends Einzug hält, ist die Begrifflichkeit einer "nachhaltigen Kapitalanlage" nicht verbindlich definiert. Ob eine Anlage daher als "nachhaltig" deklariert wird, liegt in den Händen des Anbieters beziehungsweise des Emittenten. Vor diesem Hintergrund ist das Angebot solcher Produkte zwar gegeben, allerdings finden sich zahlreiche verschiedene Konzepte mit unterschiedlichen Themenschwerpunkten und Motiven. Dies wiederum deckt sich jedoch in gewisser Hinsicht mit der Nachfrage nach solchen Produkten, denn auch auf Anlegerseite herrscht kein einvernehmliches Verständnis darüber, welche Kriterien zu erfüllen sind, damit ein Anlageprodukt in den Augen des Betrachters das Attribut "nachhaltig" verdient.

Unterschiedliche Motivlage auf Anlegerseite

So kann die Motivlage auf Anlegerseite, ein nachhaltiges Investment anzustreben, durchaus unterschiedlich sein. Zahlreiche Institutionen beispielsweise verfolgen das primäre Ziel, dass sich in der Vermögensanlage auch die Werte und Ziele ihrer Organisation widerspiegeln. Andere wiederum legen mehr Wert auf den Rendite-Risiko-Aspekt, wollen dabei ESG-Kriterien aber nicht unberücksichtigt lassen. Schließlich spricht es für ein umsichtiges und verantwortungsbewusstes Management eines Unternehmens, wenn das Thema Nachhaltigkeit aktiv angegangen wird.

Ein gutes Nachhaltigkeitsmanagement kann somit auch ein Indikator bei der Beurteilung der Managementqualität als Ganzes sein. Bei der Erörterung der Motivlage soll auch nicht vergessen werden, dass institutionelle Anleger in den einzelnen Ländern höchst unterschiedlichen regulatorischen Rahmenbedingungen unterliegen. Während Deutschland oder Österreich beispielsweise noch vergleichsweise schwach reguliert sind, gibt es andere Länder, in denen für bestimmte Investorengruppen bereits Pflichten zur Berücksichtigung von ESG-Kriterien (zum Beispiel die Anlagepolitik und/oder das Risikomanagement betreffend) definiert sind. Neben solchen verbindlichen Vorgaben existieren auch freiwillige Richtlinien oder Empfehlungen. Dazu zählen zum Beispiel der Swiss Foundation Code aus dem Jahr 2015 oder auch von kirchlichen Institutionen ausgegebene Leitfäden. Abseits dessen sind als mögliche Motive für die Berücksichtigung von ESG-Kriterien auch der Druck von Eigentümern, finanzielle Vorteile oder auch Steueranreize zu nennen.

Mehrheitliche Beachtung von ESG-Kriterien durch Institutionelle

Eine Umfrage unter institutionellen Investoren aus dem Jahr 2017 hat ergeben, dass eine Mehrzahl von ihnen Nachhaltigkeitskriterien bei der Kapitalanlage berücksichtigt. Besonders hervortun sich die Kapitalverwaltungsgesellschaften - 90 Prozent von ihnen bestätigten dies. Auch Stiftungen und Kirchen (77 Prozent) sowie Versicherungen (65 Prozent) waren überdurchschnittlich vertreten. Großunternehmen (52 Prozent) und Kreditinstitute (45 Prozent) wiesen indes noch Nachholbedarf auf.

Parallel zum wachsenden Investoreninteresse ist auch das Marktvolumen, das heißt die Summe der Gelder, die unter Nachhaltigkeitskriterien angelegt ist, in den letzten Jahren gewachsen. Nach Angaben der Global Sustainable Investment Alliance (GSIA) belief sich das Volumen Anfang 2016 auf etwa 22,9 Billionen US-Dollar - 25 Prozent mehr als noch zu Beginn des Jahres 2014. Den globalen Marktanteil nachhaltiger Anlagen bezifferte man auf stattliche, wenngleich noch ausbaufähige 26,3 Prozent. Eine Rolle spielt sicherlich die diesbezügliche Zurückhaltung in Asien, wo das Thema die Investoren bei Weitem noch nicht in dem Maße erreicht hat, wie es in den USA oder Europa der Fall ist. In Europa beispielsweise lag der Marktanteil nachhaltiger Anlagen Ende des Jahres 2015 bereits oberhalb von 50 Prozent.

Informationskanäle

Investoren benötigen Information; dies gilt auch im Hinblick auf die Berücksichtigung von ESG-Kriterien durch die Emittenten beziehungsweise bei deren Anlageprodukten. Dafür existieren unter schiedliche Informationskanäle. Zahlreiche Unternehmen erstellen heut zutage beispielsweise eigene Nachhaltigkeitsberichte. Für kapitalmarktorientierte Unternehmen aus Europa gilt seit dem Geschäftsjahr 2017 sogar eine Berichtspflicht, sodass diese jährlich über wesentliche Entwicklungen aus den Bereichen Umwelt-, Arbeitnehmer- und Sozialbelange, Achtung der Menschenrechte sowie Bekämpfung von Korruption und Bestechung berichten müssen. Im Hinblick auf die Qualität und Vergleichbarkeit der Berichte haben sich bis dato zwei Standards etabliert, nämlich der Deutsche Nachhaltigkeitskodex (DNK) sowie die Global Reporting Initiative (GRI).

Etabliert haben sich zudem sogenannte Nachhaltigkeits-Ratingagenturen. Anders als bei den bekannten Namen Standard & Poor's, Moody's oder Fitch erfolgt die Ratingvergabe bei Nachhaltigkeitsratings allerdings nicht im Auftrag der Emittenten selbst, sondern im Auftrag der Investoren. Es steht zu vermuten, dass dies der Ratingqualität zumindest nicht abträglich ist. Zu den bekannteren Nachhaltigkeits-Ratingagenturen im deutsch sprachigen Raum zählen unter anderem Oekom-Research, Imug Rating, Inrate oder Sustainalytics. Auch klassische Finanzdatenlieferanten wie MSCI, Bloomberg oder Thomson Reuters bieten entsprechende Dienstleistungen an.

Zu beachten ist, dass sich die jeweiligen Konzepte, die für die Beurteilung der Nachhaltigkeitsleistungen herangezogen werden, voneinander unterscheiden. Anleger sollten sich daher über die Methoden/Kriterien informieren, an denen das jeweilige Beurteilungskonzept ausgerichtet ist.

Angesichts der nicht fest definierten begrifflichen Auslegung besteht beim Thema Nachhaltigkeit in der Vermögensanlage eine gewisse Unübersichtlichkeit. Bei der Auswahl einer geeigneten Produktlösung können sogenannte Nachhaltigkeitssiegel eine Orientierungshilfe bieten. Zu unterscheiden ist hier zwischen Transparenz- und Qualitätssiegeln. Während Transparenzsiegel (zum Beispiel Eurosif) keine Vorgaben für die konzeptionelle Ausgestaltung von Produkten machen und lediglich bestätigen, dass umfassend über genutzte Nachhaltigkeitsstrategien und -kriterien berichtet wird, gehen Qualitätssiegel einen Schritt weiter.

Hier können konkrete Ausgestaltungsvorgaben (zum Beispiel Mindestanforderungen, Transparenzkriterien) gemacht werden, zudem erfolgt eine qualitative Benotung der Qualität eines Anlageprodukts im Hinblick auf die Einhaltung/Berücksichtigung von Nachhaltigkeitskriterien. Zu den bekannten Qualitätssiegeln zählen zum Beispiel das FNG-Siegel (Forum Nachhaltige Geldan lagen) oder das ECO-Reporter-Siegel.

Auch wenn der Auswahlprozess von Finanzprodukten bestimmten Nachhaltigkeitskriterien gerecht wird, so bedeutet dies nicht zwangsläufig, dass dies auch für die Qualität des Anlageprozesses in seiner Gesamtheit gilt. ESG-Kriterien sollten als zusätzlicher Bestimmungsfaktor gesehen werden. Ihre Berücksichtigung setzt jedoch die Grundregeln der Kapitalanlage und den Zusammenhang von Liquidität, Rendite und Sicherheit (das "magische Dreieck" nicht außer Kraft.

Anlagestrategien

Die gängigste Form der Umsetzung ist das Ausschlussprinzip, das heißt, bei der Vermögensanlage werden Titel von Unternehmen ausgeschlossen, die bestimmten, vorher definierten Werten nicht gerecht werden. Zu den in Deutschland am häufigsten genannten Ausschlusskriterien zählen die Produktion von Waffen und der Handel damit, Menschenrechtsund Arbeitsrechtsverletzungen, Glücksspiel, Korruption und Bestechung, Tabak, Pornografie, Alkohol, Kernenergie und Umweltzerstörung. Zu klären ist, ob betreffende Unternehmen komplett ausgeschlossen werden sollen oder nur diejenigen, bei denen bestimmte Umsatzgrenzen in den "kritischen" Bereichen überschritten werden. Auch ist festzuhalten, ob die Einhaltung der Kriterien nur für das Unternehmen selbst gelten soll oder auch für dessen Zulieferer und/oder Finanzierer.

Eine andere Herangehensweise stellen Positivkriterien, häufig auch in Verbindung mit dem "Best-in-Class"-Prinzip dar. Hier wird anhand von zu erfüllenden Kriterien bestimmt, welche Titel oder Produkte grundsätzlich für ein Investment infrage kommen. Diese können sich auf einzelne Unternehmen oder auch auf ganze Branchen beziehen, zum Beispiel Erneuerbare Energien, Wasseraufbereitung, Mikrofinanz. Best in Class als optionale Erweiterung zielt dann wiederum darauf ab, welches Unternehmen sich innerhalb seiner Branche besonders um das Thema Nachhaltigkeit verdient macht.

Möglich ist es auch, den Best-in-Class- Ansatz isoliert zu verfolgen. Dann kann es allerdings sein, dass innerhalb einer grundsätzlich klimaschädlichen Branche dasjenige Unternehmen ausgewählt wird, welches noch am ehesten bemüht ist, nach Nachhaltigkeitskriterien zu agieren beziehungsweise diesen am wenigsten zuwiderläuft.

Noch einen anderen Weg wählt man mit dem "Best-in-Progress"-Ansatz. Hier werden gezielt diejenigen Emittenten ausgewählt, die über einen bestimmten Zeitraum besonders erfolgreich waren, wenn es darum ging, in Sachen Nachhaltigkeitsausrichtung größtmögliche Fortschritte zu erzielen. In diesem Zusammenhang sei ein Blick auf die Dax-Titel gerichtet, deren ESG-Bewertungen sich einer Untersuchung von Thomson-Reuters-Datastream zufolge in den zehn Jahren zwischen 2007 und 2017 verändert haben. Es wird deutlich, dass einige Unternehmen starke Fortschritte gemacht haben. Dazu zählen Continental, Deutsche Börse, FMC, Heidelberg Cement und Merck. Rückläufige Entwicklungen sind leider auch ersichtlich, namentlich bei Daimler, Deutsche Bank, E.ON, Henkel, RWE, Siemens und Volkswagen.

Integrationsstrategie und Impact Investing

Die sogenannte "Integrationsstrategie" stellt derweil, nach dem Ausschlussprinzip, die hierzulande verbreitetste Form einer nachhaltigen Anlagestrategie dar. Dabei wird die "klassische" Finanzanalyse ergänzt, indem zusätzlich ESG-Kriterien in die Betrachtung einbezogen werden. Dabei kann es sich sowohl um definierte Positivkriterien oder auch den Ausschluss von Negativkriterien handeln. Der fundamentalanalytische Ansatz bleibt dabei nicht auf der Strecke, sondern erfährt eine qualitative Aufwertung.

Eine wieder andere Strategie stellt das "Impact Investing" dar. Hier versucht der Anleger, mit seiner Vermögensanlage nicht nur eine zufriedenstellende Rendite zu erzielen, sondern zusätzlich auch einen positiven ökologischen und/oder sozialen Effekt. Dazu können zum Beispiel Engagements im Bereich Mikrofinanz oder Sozialunternehmen zählen.

Abschließend sei noch das Engagement erwähnt, sich via Ansprache um nachhaltiges Unternehmensmanagement zu bemühen. Defizite können beispielsweise im Gespräch mit dem Management adressiert werden. Da der einzelne Privatanleger dazu im Regelfall keine Möglichkeit hat, besteht die Option, spezialisierte Dienstleister damit zu beauftragen, entsprechende Informationen bereitzustellen sowie die Interessen einer Vielzahl von Investoren gesammelt zu vertreten, beispielsweise über das Stimmrecht auf der Hauptversammlung. Schließlich findet das Auftreten größerer Investorengruppen sicherlich eher Gehör bei den Unternehmenslenkern.

Ein anderer innovativer Ansatz versucht übrigens, den sogenannten "Footprint" (Fußabdruck) von Anlageportfolios zu quantifizieren. Bisher fand dies eher auf Basis einzelner Produkte oder Leistungen statt, beispielsweise indem deren "Carbon Footprint" gemessen wurde. Er gibt Auskunft über die Treibhausgasemissionen, die während des gesamten Lebenszyklus (Produktion, Nutzung, Entsorgung) eines Produkts oder einer Leistung entstehen. Zahlreiche Investorengruppen haben sich bereits freiwillig dazu verpflichtet, den CO 2-Fußabdruck ihrer Anlageportfolios zu messen und zu veröffentlichen. In Frankreich besteht bereits eine gesetzliche Pflicht dazu.

Gerade bei der Selektion von Aktieneinzeltiteln dürfte es nicht schwerfallen, ESG-Kriterien zu berücksichtigen. Gemeinhin steht diese Anlageklasse auch im Fokus der Aufmerksamkeit, wenn es um nachhaltige Anlagestrategien geht. Doch besteht auch bei anderen Anlageklassen die Möglichkeit, soziale, ökologische und auf eine gute Unternehmensführung bezogene Kriterien zu beachten. Da die Nachhaltigkeitseinschätzung in der Regel für alle Wertpapiere eines Emittenten gilt, kann sie bei der Auswahl von Unternehmensanleihen übernommen werden. Bei Pfandbriefen kann zusätzlich berücksichtigt werden, inwieweit der Deckungsstock ökologischen und sozialen Kriterien gerecht wird. Hierzu haben einzelne Nachhaltigkeits-Ratingagenturen eigene Modelle entwickelt, sodass sich deren Urteile auch auf einzelne Wertpapiere beziehen können.

Auch bei der Auswahl von Staatsanleihen können Nachhaltigkeitskriterien Berücksichtigung finden, auch wenn diese hier anders gelagert sind als bei Unternehmen. So kann bei der Auswahl eines staatlichen Emittenten berücksichtigt werden, ob das betreffende Land internationale Standards einhält. Als Negativkriterien könnten zum Beispiel die Nichtratifizierung von Klimaabkommen, aggressives Gebaren gegen andere Staaten oder auch die Anwendung der Todesstrafe herangezogen werden. Möglich ist auch hier die Anwendung von Positivkriterien, beispielsweise indem die Staaten als Emittenten gewählt werden, die die aufgenommenen Mittel in ökologischen oder sozialen Fortschritt investieren.

Gewachsenes Produktangebot

Auf Fondsbasis existiert mittlerweile eine Vielzahl von Produkten, die ESG-Kriterien berücksichtigen. Schätzungen zufolge kann der hiesige Investor aktuell aus mehr als 500 Fonds verschiedenster Art schöpfen, also neben reinen Aktienfonds auch aus Renten- und Mischfonds, aber auch aus Geldmarkt- und Wandelanleihefonds (Abbildung 2). Für das zur Auswahl stehende Spektrum aller Anbieter gilt, dass es auch hier keine einheitlichen Standards bei der Bewertung von Nachhaltigkeitsaspekten gibt. Somit ist weiterhin im Einzelfall die Ausgestaltung des Portfolios zu überprüfen. Eine Auswahlhilfe können Transparenz- oder Qualitätssiegel sein, zum Beispiel von FNG (Forum Nachhaltige Geldanlagen e. V.) oder das Europäische Transparenzlogo für Nachhaltigkeitsfonds. Auch existieren Nachhaltigkeitsratings speziell für Fonds, zum Beispiel von MSCI oder Morningstar.

Keine Abstriche bei der Renditeerwartung notwendig

Viele Investoren fragen sich nun, wie sich die Berücksichtigung von Nachhaltigkeitskriterien bei der Vermögensanlage auf die Renditeerwartung auswirkt. Dazu existieren unterschiedliche Meinungen. Die einen argumentieren, dass die Performance zwangsläufig schwächer ausfallen müsse, da aufgrund der Anwendung von Ausschluss- oder Positivkriterien einfach die Grundgesamtheit, aus der man schöpfen könne, kleiner ausfiele. Dadurch würden Renditechancen beschnitten und die Möglichkeit zur Diversifikation eingeschränkt. Andere wiederum sind der Ansicht, dass Unternehmen, die ressourcenbewusst agieren und sozial verantwortlich handeln, langfristig auch betriebswirtschaftlich erfolgreicher sein werden.

Nach vielen Jahren der Diskussion existiert mittlerweile eine unübersichtliche Zahl von Studien, die sich dieser Frage gewidmet haben. So wurden seit den 70er Jahren weit mehr als 2 000 solcher Untersuchungen durchgeführt, die zum Ziel hatten herauszufinden, welche der Thesen nun belegt beziehungsweise widerlegt werden kann. Angesichts der Vielzahl von Studien wurde Anfang 2016 eine Arbeit der Universität Hamburg vorgelegt, welche das verfügbare Studienmaterial auswertete. Ergebnis: Mehr als 90 Prozent der Studien kamen zu dem Schluss, dass die Berücksichtigung von ESG-Kriterien mindestens einen neutralen, mehrheitlich aber sogar einen positiven Einfluss auf den Unternehmensbeziehungsweise Anlageerfolg hat. Negative Effekte erkannte derweil nicht einmal jede zehnte Studie. Diese Erkenntnis sollte den verantwortungsbewussten Investor darin bestärken, ESG-Kriterien bei der Anlageauswahl einfließen zu lassen.

Dass eine nachhaltigkeitsorientierte Anlagestrategie keineswegs nachteilig ist, veranschaulicht auch eine Gegenüberstellung der Eurozonen-Aktienindizes Euro Stoxx und Euro Stoxx Sustainability (englich für Nachhaltigkeit). Während erstgenannter Index ein Spektrum von 305 Titeln aus dem Währungsraum umfasst, beschränkt sich das Nachhaltigkeits-Pendant auf aktuell 217 Titel. Trotz abweichender Index-Auswahlkriterien zeigt sich, dass die beiden Kursbarometer auch bei langfristiger Betrachtung kaum voneinander abweichen. Es ist nicht erkennbar, dass die Indexausrichtung an ESG-Kriterien nachteilig gegenüber der "klassischen" Indexgewichtung wäre.

Ein Thema der Jüngeren?

Nicht zwangsläufig muss das Ergebnis der genannten Untersuchungen übereinstimmen mit der Wahrnehmung in der Bevölkerung. Einer umfassenden Umfrage zufolge - Schroders befragte 22 000 Anleger in 30 Ländern zum Thema Nachhaltigkeit - glaubt weltweit nur jeder Vierte, dass nachhaltiges Investieren zulasten der Anlageergebnisse geht. Vor allem in Europa ist die Überzeugung hoch, dass kein negativer Zusammenhang gegeben ist. In vielen Teilen Asiens sind die Meinungen allerdings skeptischer. Vor allem China, Indonesien und Thailand stachen in der Umfrage hervor. Der zufolge haben in den letzten fünf Jahren 64 Prozent der Anleger den Anteil nachhaltiger Anlagen in ihren Portfolios erhöht. Deutschland lag hier mit 63 Prozent allerdings nur im Durchschnitt.

Pikant: Der Anteil derjenigen, die ihre Nachhaltigkeitsquote im Portfolio erhöht haben, ist besonders bei jüngeren Menschen hoch (75 Prozent der 25- bis 34-Jährigen), wohingegen die Zahl mit zunehmendem Alter zurückgeht; bei den über 65-Jährigen erreichte sie mit nur noch 43 Prozent einen Tiefstand. Mehr als die Hälfte der weltweit Befragten gab übrigens an, dass ungenügende Informationen oder mangelndes Verständnis sie von nachhaltigem Investieren abhalten würden. In die gleiche Richtung zeigt eine aktuelle Studie einer Großbank, wonach weltweit nur 10 Prozent der Anleger die freiwilligen Berichtsstandards der Task Force on Climaterelated Financial Disclosures (TCFD) bekannt sind. Hinter der 2015 (nach dem Pariser Klimagipfel) gegründeten Organisation steht der Finanzstabilitätsrat (FSB).

Aktivitäten der EU-Kommission

Die Forderungen des Weltklimarats nach schnellen, weit reichenden und nie dagewesenen Veränderungen in allen Bereichen der Gesellschaft treffen ohne Zweifel auch auf den Bereich der Finanzwirtschaft beziehungsweise Vermögensanlage zu. Die EU-Kommission verfolgt das Thema Nachhaltigkeit erfreulicherweise mit Inbrunst. Zudem können Anleger, die sich der Bedeutung von ESG-Kriterien zwar bewusst sind, sich jedoch um ihre Renditeperspektiven sorgen, dem Thema entspannt begegnen - zahlreiche Studien haben gezeigt, dass die Verkleinerung des Anlageuniversums (als Folge der Anwendung von Nachhaltigkeitskriterien) keinen systematischen Nachteil gegenüber "klassischen" Anlagen aufweist.

Im Gegenteil - die Mehrzahl der Untersuchungen identifiziert langfristig sogar positive Effekte für den Unternehmensbeziehungsweise Anlageerfolg, die sich aus einem ökologisch und sozial verantwortungsbewussten Handeln des Managements ergeben können. Der nachhaltigkeitsorientierte Anleger profitiert somit von einer "doppelten Dividende", das heißt einerseits der finanziellen Rendite, andererseits vom sozialen, ethischen und ökologischen Effekt, den seine Auswahl nach sich zieht. Sofern noch nicht geschehen, sollte das Thema Nachhaltigkeit somit nicht nur einen festen Platz in der Berichterstattung der Unternehmen, sondern auch in der Beratungswelt aller Finanzinstitute einnehmen.