"Das Internet ist nur ein Hype." Das dürfte Bill Gates, auf den dieses Zitat aus dem Jahr 1993 zurückgeht, mittlerweile etwas anders sehen. Ein Leben ohne Internet? Heute praktisch undenkbar. Und so sind auch die modernen Lebenswelten und Lebensstile maßgeblich vom Internet beeinflusst. Das Paradoxe dabei: Gesellschaftliche Grenzen verschwimmen, die Individualität eines jeden gewinnt an Bedeutung und doch sind die Möglichkeiten der Vernetzung größer denn je. Und auch wenn die Digitalisierung der Gesellschaft zunehmend voranschreitet, sind viele Kunden der Sparkassen in analogen Lebenswelten unterwegs. Zusammengefasst also eine Vielzahl an verschiedenen Anforderungen, denen sich die Sparkassen in Deutschland stellen müssen. Die Institute der Sparkassen-Finanzgruppe dabei zu unterstützen ist eine wesentliche Aufgabe der DSV-Gruppe (Deutscher Sparkassenverlag).

Vorteilhafte Kundennähe

Die Sparkassen sind - zum Teil seit 200 Jahren - tief in den Regionen verankert und können in Sachen Kundennähe mit ihrer großen Dichte an Filialen punkten. Dadurch sind sie für ihre Kunden rein physisch sehr präsent. Diese Nähe können die Institute nun in Zeiten fortschreitender Digitalisierung auf ein neues Level heben. Denn: Kundennähe ist nicht mehr auf Öffnungszeiten beschränkt, sondern ist vielmehr ständig möglich (24/7) - sei es Online, Mobile oder per Social Media. Die DSV-Gruppe unterstützt mit ihren digitalen Angeboten dabei im Alltagsgeschäft. So beantwortet der Chatbot Linda Standardanfragen, etwa zu Öffnungszeiten von Filialen und der Verfügbarkeit von Geldautomaten, sodass die qualifizierten Berater vor Ort mehr Zeit für beratungsintensive Themen wie zum Beispiel Immobilienfinanzierung, Firmenkundengeschäft und Altersvorsorge haben. Die persönliche und kundennahe Beratung wird auf diese Weise weiter gestärkt.

Dass Digitalangebote der Finanzinstitute als wichtig eingestuft werden, bestätigt die Bitkom-Befragung aus dem vergangenen Jahr. Umso wichtiger ist es für die Institute, sich vom immer größer werdenden Angebot auf dem Markt abzuheben. Erleben Kunden einen echten "Mehrwert", gelingt es, sie dauerhaft zu binden. Die digitale Mehrwert-Plattform der S-Markt & Mehrwert unterstützt mit einer modernen IT-Infrastruktur und bietet die einfache Integration von Produkten und Leistungen in das institutseigene Onlineportal, die Internet-Filiale oder auch die S-App.

Verantwortungsvoller Umgang mit Daten

Auch andere Services lassen sich mit dem Girokonto und somit direkt mit dem Onlinebanking verbinden. Ein Beispiel ist der Identitätsdienst yes, der es Kunden ermöglicht, sich gegenüber Behörden und Händlern zu identifizieren. Ab Mitte des Jahres erhalten die Kunden dafür Zugriff auf ihre bei der Sparkasse hinterlegten Daten und können diese dann bei Bedarf unkompliziert weiterleiten. Weiterer praktischer Service: die Online-Steuererklärung, die vom Sparkassen-Finanzportal mitentwickelt wurde. Auf diese Weise nehmen die Nutzer ihre Sparkasse verstärkt als "digitales Zuhause" für ihre Finanzdaten und -werte wahr.

Dass die Sparkassen verantwortungsvoll mit den Daten ihrer Kunden umgeht, ist nicht erst seit Inkrafttreten der neuen Datenschutz-Grundverordnung der Fall, sondern selbstverständlich. Die Unternehmen der Sparkassen-Finanzgruppe wissen viel über die Bedürfnisse und das Nutzerverhalten ihre Kunden - das birgt ein großes Potenzial. Die Aufgabe der DSV-Gruppe als qualifizierter Dienstleister ist es, diese Daten (oder besser dieses Wissen) klug zu bündeln, damit sie effektiv und verantwortungsvoll für Kommunikation und Vertrieb genutzt werden können.

Data Analytics als neue Art der Kundenselektierung

Grundsätzlich geht es bei Data Analytics darum, Verbraucher zur richtigen Zeit im richtigen Kanal relevante Services zu bieten - und sich somit vom Wettbewerb abzuheben. Daten und das Wissen um deren adäquate Auswertung werden also künftig entscheidende Erfolgsfaktoren in der Kundenbeziehung sein und so zu einem Wettbewerbsvorteil werden.

Ein Beispiel ist die neue Art der Kundenselektierung: Mit Sparkassen-Data-Analytics, einer Verbundlösung von DSV-Gruppe, Finanz Informatik und S-Rating, können Institute Verbraucher aufgrund ihrer Affinität zu einem bestimmten Produkt ansprechen - und nicht wie bisher, weil sie einer bestimmten Zielgruppe angehören. Auf diese Weise rücken auch Kunden in den Vertriebsfokus, die bisher dort nicht aufgetaucht sind - und das mit großem Erfolg, wie erste Pilotierungen zeigen.

Bezahlen in Zeiten von "Handel 4.0"

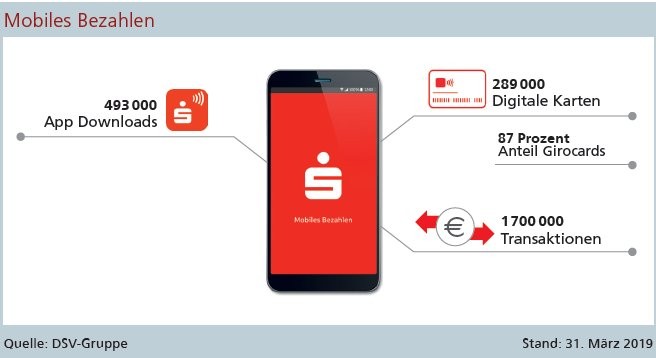

Allen digitalen Neuerungen und Innovationen ist eines gemeinsam: Sie sind kein Selbstzweck, sondern müssen einen hohen Nutzen für die Sparkassen und deren Kunden haben, um sich zu etablieren. Mit der im Juli 2018 gestarteten App mobiles Bezahlen ist genau das gelungen. Mit der digitalisierten Sparkassen-Card und der Mastercard können die Kunden bei Millionen von Händlern weltweit bezahlen.

Die App erfreut sich großer Beliebtheit - rund eine Millionen Zahlungen per Smartphone allein bis Jahresende 2018 - und hat durch die Erleichterung des Alltags klar den Nerv der Zeit getroffen. Statt zuerst die Geldbörse und dann die Karte zu suchen, greifen die Kunden einfach direkt zu ihrem ständigen Begleiter, dem Smartphone. Und die Funktionen der App werden ständig erweitert: Eine echte Transaktionshistorie, die Nutzung biometrischer Daten für die Authentifizierung und ein Angebot für die Zielgruppe Minderjährige sind bereits in Planung.

Damit sich die Zukunft des Bezahlens, sei es mobil mit dem Smartphone oder im E-Commerce, so positiv weiterentwickeln kann, müssen sich auch die Händler entsprechend auf den Handel 4.0 vorbereiten. Die Zahlungsprozesse am Point of Sale (PoS) zu optimieren und die Kundenreichweite durch Einbinden des E-Commerce zu erhöhen, gehört nicht nur für die kleinen und mittelständischen Händler zu den aktuellen Herausforderungen. Die Sparkassen können hier - mit Unterstützung der DSV-Gruppe - als Full-Service-Dienstleister auftreten. So können sie etwa Omni-Channel-fähige PoS- und E-Commerce-Lösungen über flexible Onlineshops bis hin zu Payment-Mehr werten wie digitalen Kundenkarten bieten.

Alle diese Beispiele zeigen, dass die Institute der Sparkassen-Finanzgruppe nicht nur Teil der neuen Lebenswelten ihrer Kunden sind, sondern diese aktiv mitgestalten. Sie holen sie dort ab, wo sie sind - zu jeder Zeit an jedem Ort und sind selbstverständlicher Begleiter des (neuen) Alltags.