In den vergangenen Jahren hat eine tief greifende Transformation in der Finanzindustrie eingesetzt, die mit einem wachsenden Regulierungs- und Kostendruck einhergeht. Dies hat nicht zuletzt unmittelbar Auswirkung auf die Geschäftsmodelle der Branche. Finanzakteure müssen neue Kooperations- beziehungsweise Industrialisierungsmodelle in Betracht ziehen, um Skaleneffekte grenzübergreifend nutzen zu können. Nur so können sie in diesem hoch regulierten Umfeld weiterhin wettbewerbsfähig bleiben.

Das Finanzsystem steht heute auf einer solideren und sichereren Grundlage als vor dem Ausbrechen der globalen Finanzkrise vor über zehn Jahren. Die Krise damals kam überraschend - auch für die Regulatoren. Seitdem wurden zahlreiche politische Maßnahmen zur Stärkung der Stabilität einzelner Akteure, aber auch zur Erhöhung der Finanzstabilität insgesamt ergriffen. Damit wurde ein Industrialisierungsprozess der Bankenaufsicht in Europa eingeleitet, der sukzessive vorangetrieben wird - mit drastischen Auswirkungen für die Branche. Allem voran manifestieren sich diese in kontinuierlich steigenden regulatorischen Anforderungen.

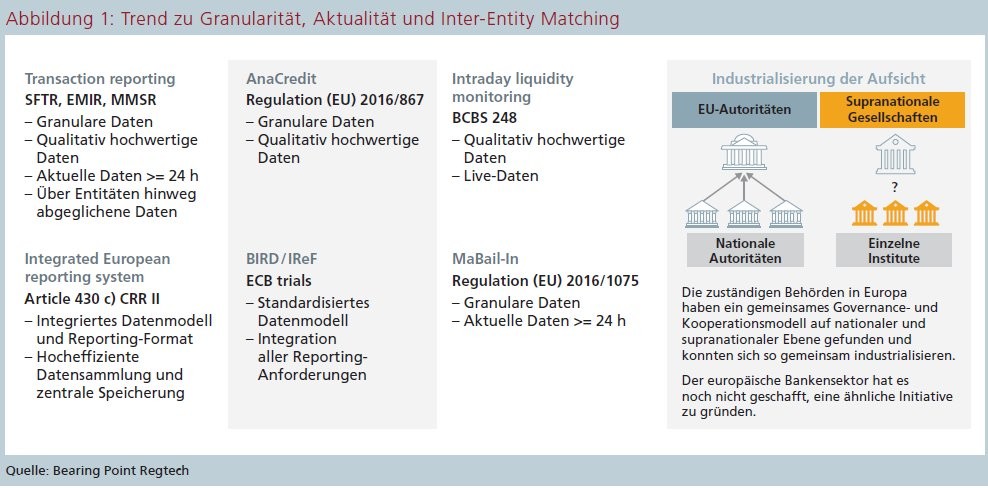

Durch die Gründung neuer Aufsichtsbehörden und das Etablieren des Europäischen Systems der Finanzaufsicht (ESFS) sowie die Einrichtung des Single Supervisory Mechanisms (SSM) mit erheblichem Personalbestand wurde ein effektives Modell der Governance geschaffen. Die Zusammenarbeit auf nationaler und supranationaler Ebene wurde gefestigt. Die Regulierungsbehörden der EU sind nun in der Lage, grenzübergreifend Daten zu analysieren und bei Verstößen entsprechende Strafen zu verhängen. Außer Frage steht: Die europäische Bankenaufsicht ist mittlerweile hochindustrialisiert und in der Lage, das europäische Meldewesen weiter zu modernisieren und innovative Technologien einzusetzen.1)

Kostendruck steigt bei sinkenden Erträgen

Unternehmen der Finanzbranche stehen vor großen Herausforderungen: die zunehmende Digitalisierung von Prozessen, veränderte Erwartungen junger Kunden an die Dienstleistungen von Banken, neue Wettbewerber wie Fintechs, Transformationsdruck durch neue Geschäftsmodelle sowie das anhaltende Niedrigzinsumfeld. Dies führt letztlich zu zwei Kategorien von Problemstellungen für die Institute - steigende Kosten und fallende Erträge.

Die fallenden Erträge lassen sich unter anderem auf einen verlorenen Fokus der Marktteilnehmer zurückführen. Sie sehen sich gezwungen, große Investitionen in ihr Nichtkerngeschäft wie zum Beispiel Regulatorik und Compliance zu tätigen. So fehlen die notwendigen Investitionsmittel, um die Erträge in Kerngeschäftsfeldern zu steigern. Dazu zählen strategische Investitionen in Innovation, moderne IT-Infrastruktur, Prozessoptimierung und Kundenakquise.2)

Auf der Kehrseite sind hohe und weiter steigende Kosten für bankenregulatorische Themen zu beobachten, die die Banken in den letzten Jahren stark beschäftigt haben und das wohl auch in den kommenden Jahren tun werden.

Das Forschungszentrums SAFE3) hat für den gesamten deutschen Bankensektor die Höhe der Regulierungskosten berechnet. Laut dieser Studie belaufen sich die jährlichen Kosten für die ordnungsgemäße Umsetzung der Regulierungsvorgaben je Institut auf einen niedrigen einstelligen Milliardenbetrag. Oder konkreter: Banken mussten hierfür in den letzten Jahren im Durchschnitt rund zwei bis drei Milliarden Euro pro Jahr aufwenden. Was das für die gesamte Branche bedeutet, wurde 2018 von Bearing Point gemeinsam mit Chartis Research näher betrachtet. Die Studie der beiden Unternehmen4) hat gezeigt, dass sich die branchenweiten Kosten für den Betrieb und die Technologie auf rund 70 Milliarden US-Dollar belaufen. Personalkosten sind dabei noch nicht einmal berücksichtigt.

Effizienz und Proportionalität zunehmend angezweifelt

Ein Blick in die Details liefert zudem interessante Erkenntnisse. Im Schnitt investieren große internationale Finanzinstitute jährlich 550 Millionen US-Dollar in ihre Datenmanagement-Infrastruktur. Dies entspricht stolzen 22 Prozent ihrer gesamten Technologieausgaben. Rund elf beziehungsweise rund sechs Prozent der Ausgaben sind es übrigens für die Dateneingabe und -anreicherung. In Summe sind das weit mehr als ein Drittel der gesamten Technologieausgaben, die allein für Infrastruktur, Eingabe und Anreicherung anfallen.

Der dritte Aspekt ist die Frage, ob die aufsichtsrechtlichen Ziele ihren Zweck tatsächlich erfüllen und ob dies effizient erfolgt. Kaum ein Teilnehmer der Finanzmärkte würde wohl sagen, dass die Regulierungswelle im Großen und Ganzen nicht den Status quo vor 2008/2009 entscheidend verbessert hat. Auch Politik, Wissenschaft und Gesellschaft würden dem vermutlich zustimmen. Was jedoch durchaus angezweifelt werden kann, ist die Effizienz und Proportionalität des momentanen Systems. Es muss eine Möglichkeit gefunden werden, die Kosten für das Erfüllen der Vorgaben bei gleichbleibender beziehungsweise steigender Qualität stark zu reduzieren.

Trend von aggregierten zu granularen Daten

Das System der Bankenregulatorik leidet im Moment neben den hohen Kosten auch an mangelnder Qualität der Ergebnisse. Hauptthemenfelder sind historisch gewachsene IT-Systeme, Schwierigkeiten in der Organisation der Kooperation von Finanzinstituten im Bereich der Standardisierung von Datenmodellen sowie ein Mangel an funktionierenden Outsourcing-Lö sungen. Obwohl diese Problematik seit Längerem bekannt ist, gelang es den europäischen Finanzakteuren bisher nicht, eine adäquate Lösung hierfür zu finden.

Auf Basis des gemeinsamen Interesses an einem stabilen Finanzmarkt haben die europäischen Aufsichtsbehörden es zwar geschafft, das Regelwerk zu vereinheitlichen und damit einen internationalen Rahmen im regulatorischen Bereich zu liefern.5) Zudem haben sie eine effektive Kooperation der Bankenaufsicht organisiert und mit dem SSM ein schlagkräftiges, in der ganzen Eurozone einheitliches Aufsichtsorgan etabliert. Dieses Kooperationsmodell hat jedoch bislang nicht zu einer gesteigerten Ergebnisqualität, mehr Kooperation oder einer höheren Standardisierung aufseiten der Industrie geführt.

Drei große Trends werden die Bankenregulierung in den nächsten fünf bis zehn Jahren prägen.

Trend 1: Granularität, Near-to-real-time-Meldeanforderungen und dreifache Buchführung. Der erste Trend betrifft die Art der bankenregulatorischen Vorgaben. Historisch begründet erfolgt die Sammlung regulatorischer Daten auf Basis von Formularen. Das heißt, es werden von den meldepflichtigen Instituten nach bestimmten Kriterien sortierte und aggregierte Daten - wie beispielsweise Kreditrisiken nach Ländern und Währungen - abgefragt. Diese Anforderungen sind in bestimmten Zyklen zu liefern - meist monatlich oder aber quartalsweise beziehungsweise jährlich.

Es müssen klare Standards formuliert werden

Im Moment ist ein klarer Trend weg vom Sammeln aggregierter Daten hin zu granularen Datensätzen zu beobachten. Diese müssen sehr zeitnah gemeldet werden und granulare Validierungen durchlaufen sowie mit der Gegenpartei abgestimmt sein. Beispiele, die einige dieser Elemente enthalten, sind transaktionsbasierte Reportings für Derivate und Repos, AnaCredit, Intraday liquidity monitoring (BCBS 248) oder MaBail-In (Regulation (EU) 2016/1075).

Der Vorteil ist, dass die Aufsichtsbehörden flexibel und zeitnah in hochqualitativen, vollständigen Daten nach Merkmalen sortieren können und einen guten Einblick in die Data Lineage erhalten. Mittel- bis langfristig ist dies aus Sicht von Bearing Point auch die einzige Möglichkeit, den Aufwand für regulatorisches Reporting stark zu reduzieren. Heute werden wieder und wieder dieselben Datensätze in neuen Templates auf Basis von sich oft überlappenden Vorgaben abweichend aggregiert abgefragt. Dies führt zu einem hohen Aufwand.

Dass Granularinformationen zweier Institute direkt komplementär zueinander sein müssen, kann auch als dreifache Buchführung verstanden werden und wird zukünftig verstärkt in den Fokus der Aufsichtsorgane rücken. Das bedeutet, dass nicht nur innerhalb eines Instituts Aktiva und Passiva miteinander abgeglichen werden können, sondern ein Abgleich über Institutsgrenzen hinweg gegeben sein muss. Als eins der prominenten Beispiele kann das Transaktionsreporting angeführt werden, wo beide Seiten des gleichen Geschäfts passend gemeldet werden müssen, aber auch einige besondere Anwendungsfälle im Kreditmeldewesen.

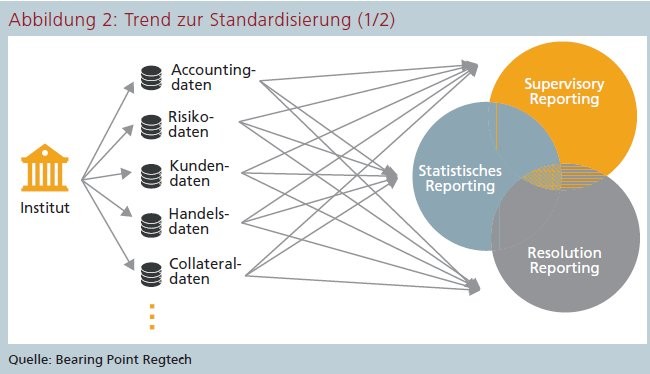

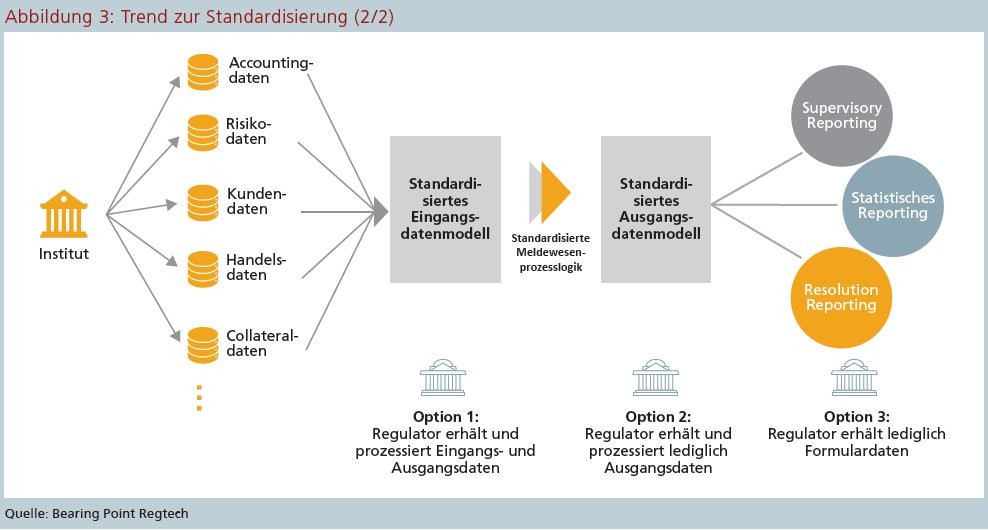

Trend 2: Standardisierung von Datenmodellen und Datenverarbeitungslogiken. Um eine wie oben beschriebene Datenanlieferung zu ermöglichen, sind klar definierte Standards für die Datenmodelle und die dazugehörenden Verarbeitungslogiken notwendig. Momentan werden für verschiedene Frameworks Daten mehrfach abgefragt (beispielsweise Liquidität, Solvabilität, Statistik et cetera). Stattdessen muss mindestens ein Output-Datenformat spezifiziert werden, das definiert, welche Informationen zu einem Geschäftsdatensatz geliefert werden müssen. So wird der Regulator in die Lage versetzt, alle seine Aufgaben im Bereich der bereits existierenden regulatorischen Frameworks zu erfüllen. In vielen Fällen wäre es sogar sinnvoll, ein Inputdatenformat zu definieren, auf dessen Grundlage auch eine einheitliche Verarbeitung der Daten stattfindet. Die Abbildungen 2 und 3 zeigen den Status quo sowie mögliche technische Lösungsansätze.

Nationale Anforderungen erschweren Standardisierung

Obwohl das Problem der Standardisierung den betreffenden Aufsichtsbehörden und den Teilnehmern der Finanzmärkte bekannt ist, stellt sich eine Umsetzung überaus schwierig dar. Trotz vieler Projekte wie BIRD und IReF auf europäischer Ebene und einem klaren Auftrag des Gesetzgebers im Rahmen des Artikel 430 c) der CRR II ist der Fortschritt hier bislang überschaubar. Dies liegt nach Ansicht der Autoren daran, dass es aus Governance-Sicht extrem schwierig ist, einen hochdetaillierten Konsens in einer so diversen Gruppe von Teilnehmern zu finden.

Jedes Land hat spezifische Anforderungen und Besonderheiten: Große Institute benötigen ein ganz anderes Set-up als kleine Institute. Privatwirtschaftliche Banken haben wiederum andere Interessen als genossenschaftliche oder öffentlich-rechtliche Banken. Und natürlich gibt es den offensichtlichen Interessenkonflikt zwischen den Instituten und den Aufsichtsbehörden.

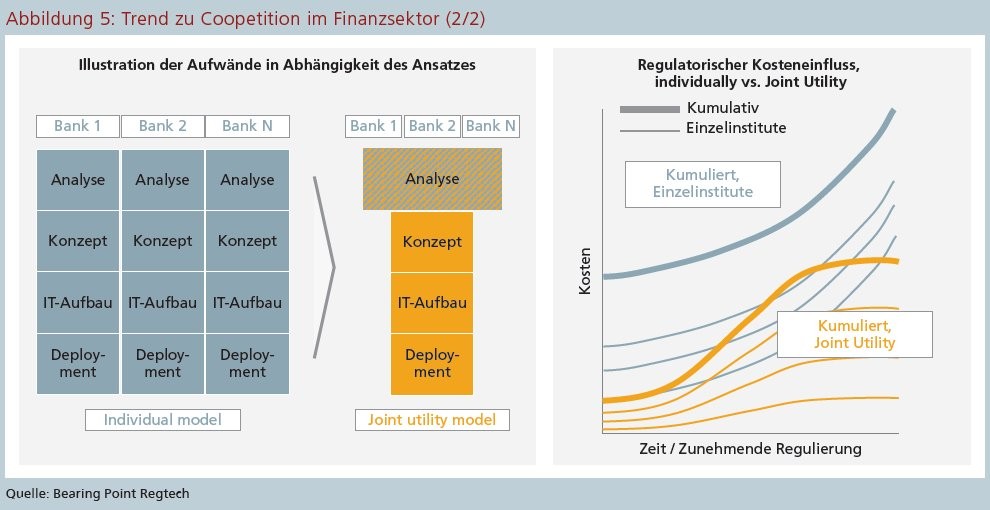

Trend 3: "Coopetition" im Finanzsektor. Wie eingangs erwähnt, vertritt Bearing Point Regtech die Meinung, dass es in der Finanzbranche im Rahmen der Bankenregulatorik auch an Kooperation mangelt. Es ist zu sehen, dass Banken sowohl im Kerngeschäft als auch im Nichtkerngeschäft miteinander konkurrieren. Während eine Konkurrenz im Kerngeschäft der Kernerlöstreiber sein sollte, ist eine Konkurrenz in Nichtkerngeschäft oft wenig sinnvoll. In der Bankenregulatorik liefert sie weder einen Beitrag zum individuellen Geschäftserfolg noch zur gesellschaftlichen Wohlfahrt. Kurzum, kein Kreditinstitut profitiert im Wettbewerb, weil es ein "besseres" Meldewesen hat.

Kostenersparnis durch Aufwandsteilung

Vielmehr ist es so, dass ein Zustand der "Coopetition" geschaffen werden sollte, das heißt Kooperation im Nichtkerngeschäft und Wettbewerb im Kerngeschäft. Ressourcen im Nichtkerngeschäft wer - den gemeinsam genutzt und Kosten dadurch gesenkt. Unter anderem auch durch die verstärkte Digitalisierung, den Ausbau von Cloud-Infrastrukturen, die Erhöhung der Rechen- und Speicherkapazitäten und dem weiter fortschreitenden Aufbau von Plattform-Geschäftsmodellen werden Modelle der Coopetition auch im Finanzsektor immer interessanter.

Im Falle von regulatorischem Reporting wäre es dadurch zum Beispiel möglich, große Anteile des Aufwands für IT-Infrastruktur, IT-Deployment, IT-Wartung, IT-Lizenzen, regulatorische Analysen und deren Konzeption zu teilen. Doppelaufwände würden vermieden und die kumulierten Kosten der Joint Utility beziehungsweise der einzelnen Institute sinken. Nach Meinung der Autoren ist ein Joint-Utility-Modell in Verbindung mit den Initiativen Standardisierung und Granularisierung der Datenlieferung und -verarbeitung die einzige Möglichkeit, die regulatorische Welle zu brechen und Kosten für Regulatorik nachhaltig zu senken.

Mit der Regtech Factory wurde ein modulares und individuell konfigurierbares Angebot entwickelt. Das Angebot ist für einzelne Banken als Managed Services konzipiert, soll aber die Zusammenarbeit der Marktteilnehmer in der Regtech Factory belohnen.

Transformation von Managed Services zur Regtech Factory

Managed Services bietet, basierend auf den Bearing Point Softwareprodukten, Dienstleistungen zur Unterstützung des technischen Betriebs des Meldewesens an. Das Angebot gliedert sich dabei in drei Ebenen, welche modular beauftragt werden können. Es umfasst die Begleitung des Meldeprozesses (oberste Ebene), das Anwendungsmanagement der Meldewesensoftware (mittlere Ebene) sowie Infrastruktur-Dienstleistungen (tiefere Ebene). Dabei wird mit Datenmanagement-Experten und Infrastruktur-Anbietern zusammengearbeitet.

Die Vorteile von Managed Services lassen sich wie folgt zusammenfassen:

- Planungssicherheit aufgrund von kalkulierbaren Kosten, kein einmaliger Investitionsbedarf,

- Flexibler Zugriff auf externe Meldewesen- und Technologieexperten und damit Überbrückung von Know-how- und Kapazitätsengpässen,

- Reduktion des IT-Aufwands beim Betrieb der Lösung (zum Beispiel Datenbankadministration, Releasewechsel, Releasemanagement, Hardwaremanagement),

- Sicherstellung der Kontrolle über Implementierung und Leistungsüberwachung.

Die Regtech Factory baut auf dem bestehenden Managed-Services-Angebot auf und erweitert dieses um eine von mehreren Banken gemeinsam genutzte Infrastrukturleistung. Banken erhalten durch die gemeinsame Nutzung von Infrastrukturleistungen und Regulatory-Reportingas-a-Service-Angeboten die Möglichkeit, die Kosten und den Aufwand für den Betrieb des Meldewesens zu reduzieren - und zwar sowohl IT-seitig als auch fachlich.

Dadurch werden "Economies of Share" generiert. Und damit werden Synergien aus dem gemeinsamen Rückgriff auf Rechnerkapazitäten und Meldewesenexpertise genutzt, um den teilnehmenden Kunden die Kostenersparnisse zurückzugeben.

Aufgrund des modularen Aufbaus des Ma naged-Services-Angebots bedeutet die Umstellung auf die Regtech Factory lediglich eine Erweiterung des Portfolios um zusätzliche Services. Bestehende Managed-Services-Kunden können die aktuellen Angebote auch in Zukunft nutzen. Darüber hinaus erhalten sie die Möglichkeit, die in Anspruch genommenen Services zu erweitern. Managed Services schaffen somit die Grundlage für die fachliche Auslagerung von Meldewesenprozessen.

Nutzung einer gemeinsamen Infrastrukur

Das Konzept der Regtech Factory zielt insbesondere darauf ab, weitere Aufwandsersparnisse für Kunden im technischen und fachlichen Betrieb des Meldewesens zu realisieren. Dies soll insbesondere durch den Aufbau einer gemeinsamen Utility ermöglicht werden.

Der Vorteil der Regtech Factory ist, dass auf eine gemeinsame Infrastruktur zurückgegriffen wird. Die Nutzung dieser gemeinsamen Ressource soll es zukünftig ermöglichen, Rechnerkapazitäten nur dann zu nutzen, wenn sie tatsächlich benötigt werden. Dadurch rückt auch der Einsatz von "public" beziehungsweise "private" Clouds in den Fokus, um weitere Elastizität für die Nutzer herzustellen. Darüber hinaus ermöglicht die softwareseitige Einführung von verteilten Rechenprozeduren - die auch als horizontale Skalierung bezeichnet wird - zukünftig eine erhöhte Skalierbarkeit bei reduzierten Hardwareanforderungen.

Die gemeinsame Nutzung der Regtech Factory kann durch den Einsatz von Distributed Computing ermöglicht und erleichtert werden. Dabei wird ausgenutzt, dass häufig nicht alle Teilnehmer gleichzeitig die volle Rechenkraft benötigen.

Des Weiteren erlaubt die Nutzung der gemeinsamen Regtech Factory das Aufbauen eines Regulatory-Reporting-Netzwerks bestehend aus einem Konsortium von Banken. In diesem Netzwerk können durch Wissensaustausch und die stetige Vergrößerung De-facto-Industriestandards im Meldewesen gesetzt und dieses damit aktiv mitgestaltet werden.

Die Regtech Factory ermöglicht damit Kosteneinsparungen in drei Bereichen. Zunächst ermöglicht die Nutzung der Abacus Meldewesenprodukte Kosteneinsparungen im Meldewesen von bis zu 25 Prozent durch die Nutzung eines standardisierten Datenmodells, einer standardisierten Prozesslogik sowie einer industrialisierten Softwarewartung. Darüber hinaus können mit Managed Services bis zu 15 Prozent durch die Nutzung von Infrastrukturleistungen sowie dem Auslagern des Anwendungsmanagements und -betriebs eingespart werden.

Viele Banken werden Meldewesen outsourcen

Zusätzlich ermöglicht die Regtech Factory die Incentivierung der Teilnehmer durch "Economies of Share". Der Vorteil für die Teilnehmer liegt auf der Hand: Zum einen erzielen sie Kostenersparnisse und Aufwandseinsparungen durch das Transferieren des Meldewesenbetriebs. Zum anderen profitieren sie von Einsparungen durch Rückerstattungen aus den Ersparnissen der Nutzung der gemeinsamen Infrastruktur und des einheitlichen Meldewesenbetriebs im entsprechenden Meldewesenkonsortium. Dies kann für die Teilnehmer weitere Einsparungen von bis zu zehn Prozent im Vergleich zum Inhouse-Betrieb des Meldewesens ermöglichen.

Zusammenfassend bietet die Regtech Factory eine standardisierte Plattform, die für Kreditinstitute aller Größen skalierbar ist: Schnittstellen, Datenmodelle, Prozesse und Verarbeitungslogik sind standardisiert, regulatorische Auswirkungsanalysen und -bewertungen können gemeinsam durchgeführt werden. Damit wird die Komplexität im Betrieb verringert und die Bereitstellung und Wartung vereinfacht.

Bearing Point Regtech übernimmt dabei nicht nur die Entwicklung und Implementierung der Software, sondern auch deren Betrieb. Mithilfe der Software, Rechenzentren und den notwendigen Zertifizierungen werden die Auflagen der Aufsicht vollumfänglich erfüllt.

Man kann davon ausgehen, dass mehr als die Hälfte aller Banken und Versicherungen ihr Meldewesen in spätestens fünf Jahren an externe Dienstleister ausgelagert haben wird. Nur durch Automatisierung, Standardisierung und Outsourcing können sich Finanzakteure auch in Zukunft auf ihr Kerngeschäft konzentrieren. Mit der Meldewesenfabrik wird ein Beitrag zur Aufrechterhaltung der Wettbewerbsfähigkeit von Banken und Versicherungen geleistet.

Fußnoten

1) Vgl. Plenk, Moritz/Levant, Iosif/Bellon, Noah (2019): How Technology (or Distributed Ledger Technology and Algorithms Like Deep Learning and Machine Learning) Can Help to Comply with Regulatory Requirements. 10.1007/978-3-030-23719-6_14.

2) Münch, Daniel/Bellon, Noah (2020): "DLT-Based Regulatory Reporting - A game changer for the regulatory regime?", SUERF Policy Note Issue No 123, abrufbar unter https://www.suerf.org/docx/f_1415fe9fea0fa1e45dddcff5682239a0_9393_suerf.pdf.

3) Haselmann, Rainer/Krahnen, Jan/Wahrenburg, Mark (2019): "Evaluierung gesamt- und finanzwirtschaftlicher Effekte der Reformen europäischer Finanzmarktregulierung im deutschen Finanzsektor seit der Finanzkrise", SAFE Policy Report No.1, März 2019, S. 238; abrufbar unter https://safe-frankfurt.de/fileadmin/user_upload/SAFE_Studie_Finanzmarktregulierung.pdf.

4) Chartis Research Ltd., BearingPoint, 2018: Counting and Cutting the Cost of Compliance. A new tool to pinpoint and reduce compliance costs, abrufbar unter https://www.reg.tech/files/Chartis_BE_cost-of-compliance-report.pdf?download=1&itemId=8486.

5) Vgl. Piechocki, Maciej/Plenk, Moritz/Janowski, Aaron (2019): DLT and financial markets governance - Mutual dependency and the role of super visors. https://www.centralbanking.com/fintech/4397486/dlt-and-financial-markets-governance-mutual-dependency-and-the-role-of-supervisors