Das erste Jahr der genossenschaftlichen Digitalisierungsoffensive stand ganz im Zeichen des Aufbaus der neuen Vertriebsplattform. Ein wesentliches Ziel der Vertriebsplattform ist es, im Sinne eines Omnikanal-Ansatzes sämtliche Kundeninteraktionen, die sich bislang über getrennte Vertriebskanäle abspielten, zu integrieren.

Für Kunden der Genossenschaftsbanken entsteht damit ein vollkommen neues Nutzungserlebnis, weil sie nun selbstbestimmt entscheiden, auf welchem Weg sie mit ihrer Bank interagieren. Sie können jederzeit den Kanal wechseln und einen zuvor begonnenen Vorgang ohne erneute Dateneingabe unkompliziert fortsetzen - unabhängig davon, ob sie den persönlichen Kanal (den Besuch einer Filiale), den digital-persönlichen Kanal (den Anruf in einem Kundenservicecenter - KSC genannt) oder den digitalen Kanal (die Verwendung eines Online-Banking-Portals oder die Verwendung einer App) präferieren.

Zukunftssichere Architektur

Technologisch setzt der genossenschaftliche IT-Dienstleister Fiducia & GAD hierbei auf eine konsequent modulare Architektur, die nicht nur alle bestehenden Interaktionspfade integriert, sondern auch Lösungen von Verbundpartnern in die Omnikanal-Beratung einbinden kann. Konkret gelingt dies mit sogenannten Micro-Services, die weitgehend unabhängig voneinander sind, aber untereinander kommunizieren können. Micro-Services ergeben einerseits eine sehr robuste, skalierbare Softwarearchitektur, die offen für die Integration zukünftiger Funktionen ist. Andererseits erleichtert der moderne Architekturansatz eine schrittweise Implementierung der neuen Vertriebsplattform in die bestehende Systemlandschaft der Banken. Denn auf absehbare Zeit wird die Vertriebsplattform den agree21-Bankarbeitsplatz im Vertrieb nicht vollständig ersetzen, sondern schrittweise ergänzen und ablösen.

Bis auf Weiteres stützt sich das genossenschaftliche Bankverfahren also auf drei Säulen: Die Vertriebsplattform bündelt alle vertrieblichen Funktionen einschließlich Onlinebanking. Demgegenüber versorgt die Produktionsplattform die Markt folge inklusive Administration und Konfiguration, während die Steuerungsplattform alle Aktivitäten rund um Finanzen, Meldewesen und Accounting unterstützt. Dank der modularen Softwarearchitektur kann sich dieses Bild in Zukunft flexibel wandeln.

Noch in diesem Herbst werden die ersten Früchte der genossenschaftlichen Digitalisierungsoffensive für die Volks- und Raiffeisenbanken deutlich sichtbar. Dann nämlich geht zum Beispiel das neue Portal erstmals für Firmenkunden an den Start. Sobald die korrespondierende App in den Breiteneinsatz geht, erhalten Firmenkunden die Möglichkeit, ihre gewerblichen Bankgeschäfte wahlweise am PC oder mobil mit einem Tablet oder Smartphone zu erledigen. Für ein echtes Omnikanal-Erlebnis sorgt das Portal dabei durch integrierte Funktionalitäten aus dem KSC. So kann ein Firmenkunde zum Beispiel jederzeit in den digital-persönlichen Kanal wechseln und sich dort per Livechat oder Co-Browsing von einem KSC-Mitarbeiter unterstützen lassen.

Parallel wird es im Privatkundengeschäft eine Selbstberatungsstrecke im Kontext der Immobilienfinanzierung geben. Privatkunden können sich zukünftig im digitalen Kanal intuitiv Finanzierungsvorschläge auf Basis weniger Eingaben unterbreiten lassen. Bei Fragen stehen KSC-Mitarbeiter im digital-persönlichen Bereich zur Verfügung. Die Daten werden im Zielbild dem Finanzierungsberater im persönlichen Kanal bereitgestellt, damit dieser das finale Beratungs- beziehungsweise Verkaufsgespräch führen kann.

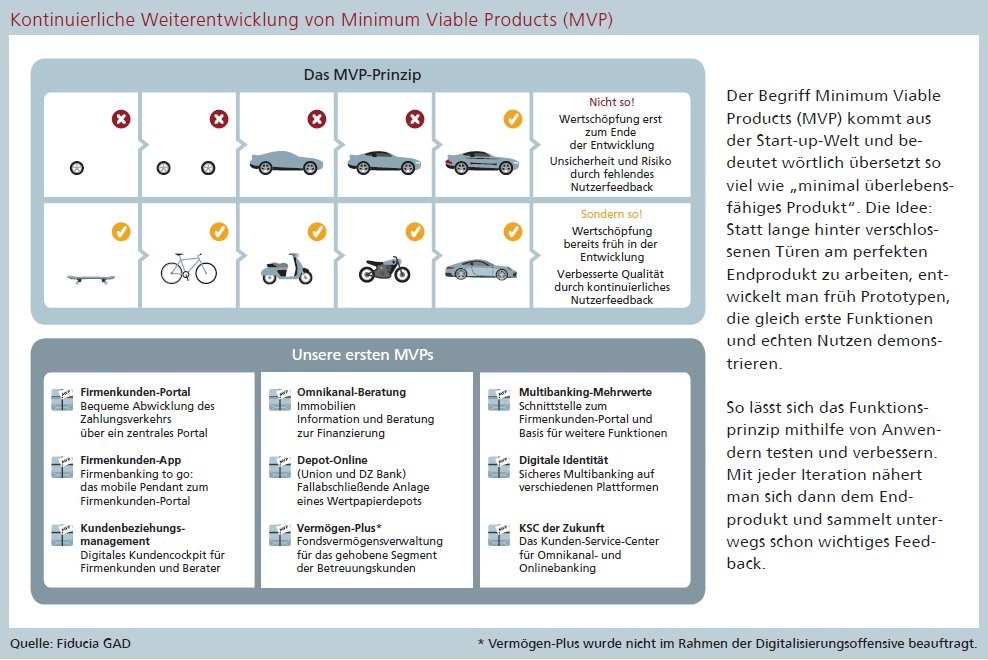

Agile Softwareentwicklung in großer Dimension

Die Entwicklung der oben genannten Lösungen erfolgt unter einem Paradigmenwechsel, der auch für die Banken wichtig ist: Erstmals entwickelt die Fiducia & GAD in einem Programm dieser Größenordnung Software nach agilen Prinzipien - und das mit mittlerweile über 800 Kolleginnen und Kollegen, die als sogenannte "Business-Solution-Teams" an der IT-Realisierung der Digitalisierungsoffensive arbeiten. Diese cross-funktionalen Teams bestehen aus Bankmitarbeitern, Kollegen der Unternehmen der Genossenschaftlichen Finanzgruppe sowie Produktmanagern des genossenschaftlichen IT-Dienstleisters und arbeiten Hand in Hand zusammen. Die agile Arbeitsweise ist gekennzeichnet durch die Ausbringung und die kontinuierliche Weiterentwicklung von sogenannten Minimum Viable Products (MVP).

Ein MVP bietet zunächst einen Basisfunktionsumfang, der gleichwohl einen ersten greifbaren Nutzen für den Anwender stiftet - egal ob es sich um Endkunden oder Bankmitarbeiter handelt. Ausgehend vom MVP erfolgt dann der konsequente und kontinuierliche Ausbau. Anwenderfeedback wird in diesem Zuge ebenfalls unmittelbar integriert und das Kundenerlebnis auf diesem Weg stetig optimiert. Der Vorteil ist, dass sich bereits die Entwicklung von Softwarelösungen viel früher und stärker an den Bedürfnissen der zukünftigen Anwender ausrichtet und sich die fertigen Lösungen nicht erst nach Jahren der Konzeptions- und Entwicklungsarbeit "beweisen" müssen. Somit lassen sich einerseits Fehlentwicklungen vermeiden. Andererseits stehen Mehrwert-stiftende Funktionen früher bereit.

Ständige Funktionserweiterungen

In der zurückliegenden Family & Friends- sowie Pilotierungsphase, in denen die MVPs von Bankern verprobt wurden, brachte die Fiducia & GAD alle zwei Wochen optimierte MVP-Versionen mit Funktionserweiterungen und Oberflächenverbesserungen heraus. Das MVP-Prinzip und die kontinuierliche Ausbringung sind essenzielle Bestandteile der agilen Softwareentwicklung, mit der der genossenschaftliche IT-Dienstleister nun neue Lösungen schneller und Mehrwert-orientiert in die Banken bringt.

Das MVP-Modell impliziert allerdings auch, dass die Banken zukünftig nicht alle Funktionen gleich zu Beginn erhalten werden, sondern aktiv an der Gestaltung mitwirken können - bei der Feinkonzeption durch die Teilnahme an Business-Solution-Teams oder bei der Verprobung durch die Teilnahme an Family & Friends- beziehungsweise Pilotierungsphasen. Im Zielbild der Selbstberatungsstrecke für Immobilienfinanzierungen sollen etwa automatisierte Verhaltens- und Bedarfsanalysen integriert werden, sowohl für Prognosen zu individuellen Kanalpräferenzen, wie auch als Input für eine personalisierte Kundenansprache quer über alle Vertriebswege hinweg. Diese Funktionen stehen zu Beginn zwar noch nicht bereit, werden Banken allerdings künftig erlauben, den Immobilienerwerb von der ersten Idee bis hin zum Abschluss kanalübergreifend zu begleiten und aktiv zu fördern.

Sobald etwa ein per E-Mail versandtes Immobiliendossier das Interesse an einem bestimmten Objekt ausgelöst hat, kann sich der Kunde über alle infrage kommenden Finanzierungsoptionen informieren - entweder in der Filiale, per Web-Konferenz oder Co-Browsing. Dabei stehen sämtliche eingegebenen Informationen ohne Doppeleingabe jederzeit medienbruchfrei zur Verfügung. Systemseitig kann die Bank dem jeweiligen Kunden automatisiert die für ihn passenden Informationen anzeigen und zuspielen.

Schrittweise in den Breitenansatz

Im Rahmen der Digitalisierungsoffensive schickte die Fiducia & GAD inzwischen mehr als ein halbes Dutzend unterschiedlicher MVPs ins Rennen. Im Juli lief die Pilotierung für diese MVPs an, sodass marktreife Lösungen noch im September schrittweise in den Breiteneinsatz gekommen sind. Parallel dazu arbeitet der genossenschaftliche IT-Dienstleister derzeit an einem weiteren MVP, mit dem die Volks- und Raiffeisenbanken ihren Kunden nach Inkrafttreten der PSD2-Richtlinie sehr schnell greifbare Multi-Banking-Vorteile anbieten können.