Die wissenschaftliche Beratung von Entscheidungsträgern im Finanzbereich hat eine lange Tradition. Bereits vor 70 Jahren, genauer gesagt am 8. Februar 1949, wurde der Wissenschaftliche Beirat beim Bundesministerium der Finanzen als Beirat der Verwaltung für Finanzen des Vereinigten Wirtschaftsgebiets begründet. Er entstand aus der damals schon erkannten Einsicht, dass Politik regelmäßig qualifizierte Beratung braucht und die Beantwortung bedeutsamer Zukunftsfragen ohne wissenschaftliche Fundierung nicht überzeugend denkbar ist.

Vor diesem Hintergrund war es nur folgerichtig, dass sich der Deutschen Derivate Verband (DDV) entschied, sich ebenfalls von einem wissenschaftlichen Gremium in seiner Arbeit unterstützen zu lassen. Nichtsdestoweniger war es aber sicherlich eine mutige Entscheidung, denn der akademisch fundierte Kenntnisstand zum Einsatz von Zertifikaten war 2009 noch recht überschaubar und daher die zukünftigen Empfehlungen und Kommentare aus dem wissenschaftlichen Beratergremium kaum absehbar.

Am 14. Dezember 2009 traf sich der Wissenschaftliche Beirat des DDV zu seiner konstituierenden Sitzung in Frankfurt am Main und nahm damit seine Arbeit auf. Zu dieser Zeit notierte der Dax unter 6 000 Punkten und das Vertrauen breiter Kreise der Bevölkerung und der Politik in das Funktionieren und den grundsätzlichen Nutzen börslich organisierter Kapitalmärkte war schwer erschüttert.

Auch standen strukturierte Finanzprodukte wie Zertifikate in der Kritik, denn Wertverluste bei Privatanlegern waren ein klarer Indikator dafür, dass nicht immer allen Zertifikatekäufern bewusst war, welche Charakteristika ihre Anlagetitel besitzen. Entsprechend wurden die wesentlichen Aufgaben des Wissenschaftlichen Beirats auf die sich abzeichnenden Themenfelder Regulierung, Anlegerschutz und Aufklärung über die Chancen, Risiken und Kosten bei Investments in Zertifikaten festgelegt.

Diese drei Themenbereiche prägen die Arbeit des Beirats bis heute und dienen als Ordnungsrahmen für die nachfolgende kurze Übersicht über die kritische wissenschaftliche Begleitforschung durch die Mitglieder des Beirats. Dabei dokumentieren die verschiedenen Ausarbeitungen von Mitgliedern des Beirats die deutlich gewachsene Bedeutung der wissenschaftlichen Fundierung politischer Entscheidungen zur überlegten und überlegenen Regulierung von Finanzmärkten. Die Arbeiten spiegeln aber auch die Erkenntnis wider, dass der allgemeine Wissensstand zu zentralen Aspekten der Kapitalanlage immer noch verbesserungsfähig ist.

Bleibende Schäden vermeiden

In einer marktwirtschaftlichen Ordnung wie der der Bundesrepublik Deutschland ist die Politik immer und nur dann aufgefordert in das Marktgeschehen einzugreifen, wenn ein Marktversagen beispielsweise durch negative externe Effekte auftritt oder besonders schutzbedürftige Bevölkerungsgruppen durch die Marktkräfte erheblichen Schaden nehmen können.

Dabei besteht eine große Schwierigkeit darin, die Eingriffe in das Marktgeschehen so zu setzen, dass nicht nur die unerwünschten Auswirkungen beseitigt werden, sondern zusätzlich auch keine schädlichen Nebenwirkungen dort erreicht werden, wo sie nicht intendiert sind.

Diese zweiseitige Wirkungsfolgeabschätzung regulativer Eingriffe erweist sich gerade in den besonders komplexen Strukturen global vernetzter Kapitalmärkte und Kapitalmarktakteure als besonders herausfordernd. Der Einsatz einfacher, pauschaler Instrumente läuft hier regelmäßig Gefahr, nur eine Seite der Folgen zu betrachten, sodass aus einem guten Eingriff ein gut gemeinter wird, der aber insgesamt mehr Schaden anrichtet als Nutzen stiftet. Hier ist die wissenschaftliche Analyse regelmäßig gefordert, gesamthaft Wirkungsfolgen geplanter Maßnahmen aufzuzeigen, um die politischen Entscheidungsträger bei der Implementierung ausgewogener Instrumente zu unterstützen.

Gerade im Umfeld der globalen Finanz und der europäischen Staatsschuldenkrise wurden wiederholt sehr einfache, leicht implementierbare Instrumente von politischer Seite angedacht, die mit pauschalen Verboten gegen spezifische Einzelrisiken vorgehen sollten, dabei aber wesentliche Wechselwirkungen in den internationalen Finanzmärkten unbedacht ließen.

Diskussion um Leerverkäufe

So hatte das Bundeskabinett am 2. Juni 2010 einen Regierungsentwurf für ein Gesetz zur Vorbeugung gegen missbräuchliche Wertpapier und Derivategeschäfte (zuvor: Gesetz zur Stärkung der Stabilität der Finanzmärkte) mit dem Ziel verabschiedet, den Marktturbulenzen und Volatilitäten an den Kapitalmärkten entgegenzutreten. Demnach sollten ungedeckte Leerverkäufe und bestimmte Derivategeschäfte gesetzlich verboten sowie die Transparenz von Leerverkaufspositionen verbessert werden. Die Idee eines Verbots von Leerverkäufen war nicht neu und wurde in verschiedenen Ländern auch in der Finanzkrise eingesetzt. Die Nachteile eines solchen Vorgehens waren aber auch international wohlbekannt, wie etwa die Übersicht bei Müller (2010) zeigt.

Das Verbot bestimmter Derivategeschäfte war dagegen eher unerprobt. Befürworter von Leerverkaufsverboten sehen sehr starke Preisschwankungen an Kapitalmärkten und die damit einhergehende Unsicherheit der Marktteilnehmer als Marktversagen. Sie blenden damit aus, dass es die zentrale Aufgabe der Finanzmärkte ist, die am Markt verfügbaren Informationen schnell und damit effizient zu bewerten sowie für die Marktteilnehmer einen möglichst liquiden Handel bereitzustellen. Neue Informationen führen auf effizienten Märkten zu einer raschen Preisanpassung und häufig auch zu steigenden Volatilitäten. Schnelle Preisanpassungen und fundamental gerechtfertigte Volatilitäten sind somit Ausdruck der gewünschten Effizienz des Marktes und daher nicht grundsätzlich negativ zu bewerten. Beispielsweise war eine wichtige Erkenntnis des Nobelpreisträgers Robert Shiller, dass die US amerikanische Immobilienkrise auch deshalb das gezeigte Ausmaß erreichte, weil es nicht möglich war, mit Leerverkäufen auf fallende Immobilienpreise zu setzen und damit auch negative Informationen in den Markt einfließen zu lassen.

In einer durch den Wissenschaftlichen Beirat initiierten und auf den Weg gebrachten Stellungnahme haben Elsas et al. (2010) auf Basis der Ergebnisse wissenschaftlicher Studien die einzelnen Maßnahmen des Regierungsentwurfes bewertet und die zu erwartenden Kapitalmarkteffekte abgeleitet. Im Ergebnis wurde deutlich, dass die vorgeschlagenen Transparenzregeln zu den Leerverkaufspositionen die Liquidität des Marktes erhöhen würden, das Verbot ungedeckter Leerverkäufe aber fallende Kurse nicht verhindern kann. Dagegen würde die Preiseffizienz eingeschränkt, der Wertpapierhandel durch erhöhte Handelskosten behindert. Das Verbot bestimmter Derivategeschäfte würde potenziell die Volatilitäten erhöhen und die Liquidität der Kassamärkte vermindern. Somit qualifizieren sich Transparenzregeln zu den Leerverkaufspositionen als geeignet und wirkungsvoll, während die damals geplanten Verbote nicht die beabsichtigte Wirkung gezeigt und die Effizienz der Wertpapier und Derivatemärkte zum Schaden der Marktteilnehmer wie der Gesamtwirtschaft vermindert hätten. Maßnahmen zur Transparenzerhöhung wurden schließlich implementiert, allgemeine Leerverkaufsbeschränkungen wurden nicht eingeführt. Dabei folgte man auch historischen Einsichten, die belegen, dass etwa das Leerverkaufsverbot im Terminhandel von Gemüsezwiebeln in den USA im Jahr 1958 zu eben den skizzierten Marktverwerfungen geführt hat (vergleiche auch Deb et al. (2011)).

Nebenwirkungen von Verboten und Steuern

Neben Überlegungen zum Verbot bestimmter Transaktionsarten wurden in den letzten Jahren in Deutschland auch immer wieder regulatorische Vorstöße unternommen, die auf ein Verbot bestimmter Wertpapierarten abzielten. Das generelle Verbot von Anlageprodukten erscheint allerdings nur dann angebracht, wenn Rendite Risiko Profile nicht eindeutig bestimmbar und extreme Verlustpotenziale (beispielsweise jenseits des Investitionsbetrages) wiederholt erwartbar sind. Vor diesem Hintergrund hat der Wissenschaftliche Beirat auch zu einem diskutierten allgemeinen Verbot von Bonitätsanleihen (mittlerweile bonitätsabhängige Schuldverschreibungen genannt) umfangreich Stellung genommen. So verweisen Müller et al. (2016) darauf, dass nicht nur bei diesen Produkten die kritisierte Einschätzung des Bonitätsrisikos vom Emittenten oder Anbieter gefordert sei, sondern auch bei ausfallgefährdeten Anleihen von Staaten und Unternehmen, Aktien sowie Spar und Festgeldanlagen.

Bonitätsabhängige Schuldverschreibungen unterscheiden sich in ihrer Komplexität nicht von anderen Anlageprodukten mit Bonitätsrisiken. Im Gegenteil, es gibt aus ökonomischer Sicht weitaus komplexere Produkte als bonitätsabhängige Schuldverschreibungen. Komplexe Produkte sind per se auch nicht schlecht. Wenn sie in Bezug auf Risiken, Renditepotenziale und Kosten transparent sind, besteht kein Grund sie zu verbieten. Andernfalls könnten Fragen nach der Präzedenz eines solchen Vorgehens aufkommen. Aus ökonomischer Sicht gibt es eben keinen Unterschied in der Einschätzung der Rückzahlung nach Eintreten des Kreditereignisses zwischen bonitätsabhängigen Schuldverschreibungen und anderen Anleihen oder auch Depositen mit Bonitätsrisiken. Ein einseitiges Verbot eines einzelnen Wertpapierprodukts wäre deshalb nicht nur willkürlich, sondern auch ein unglückliches Signal an verantwortungsbewusste, mündige Anleger.

Finanztransaktionssteuer

Auch der Vorschlag für eine Richtlinie über das gemeinsame Finanztransaktionssteuersystem, der von der Europäischen Kommission im September 2011 vorlegt wurde, hatte schnell eine rege Diskussion sowohl zwischen den Regierungen der EU Länder als auch zwischen den Parteien in Deutschland ausgelöst. Dieser Vorschlag sah vor, dass bei jedem Handel von Aktien und Anleihen eine Steuer von 0,1 Prozent des Handelsvolumens erhoben wird. Bei derivativen Finanzkontrakten auf Aktien und Anleihen sollte der Steuersatz 0,01 Prozent betragen.

Koziol (2012) analysiert die Kosten der Transaktionssteuer für Unternehmen, die über Optionsstrategien versuchen, sich gegen Marktrisiken zu schützen. Da zur Erzeugung von Optionspositionen typischerweise eine Delta Hedge Strategie verfolgt wird, sind regelmäßige Umschichtungen erforderlich, und es lag der Verdacht nahe, dass die Einführung einer Finanztransaktionssteuer Optionsmärkte besonders betrifft. Koziol (2012) ermittelt die Gesamtbelastung der vorgeschlagenen Finanztransaktionssteuer für Optionen bei der Umsetzung eines Delta Hedges und zeigt, dass die Finanztransaktionssteuer bei typischen Optionen schnell zu einer Mehrbelastung von über 15 Prozent des Werts von Am Geld Call Optionen führt. Bei Aus dem Geld und anderen Optionen wie Knock out Instrumenten ist die prozentuale Gesamtbelastung nochmals deutlich höher. Diese Größenordnungen gelten auch für andere gängige Optionen und zugehörige Basiswerte, sodass die Finanztransaktionssteuer eine unverhältnismäßig hohe Belastung für den Optionsmarkt darstellt.

Zudem zeigen sich problematische Anreizeffekte der Finanztransaktionssteuer. So können Delta Hedges durch eine seltenere Portfolioanpassung zwar erkennbar reduziert werden, was aber mit einer substanziellen Erhöhung der Hedge Ungenauigkeit verbunden ist. Damit setzt die Finanztransaktionssteuer einen Anreiz zur Reduktion der Anpassungshäufigkeit, was ein höheres operationelles Risiko aufseiten von Delta Hedge Anwendern erzeugt. Für Banken und Industrieunternehmen, die Optionen zur Risikosteuerung einsetzen, verteuern sich durch die Finanztransaktionssteuer die Absicherungskosten massiv. Dies lässt ein insgesamt niedrigeres Absicherungsvolumen erwarten und damit die Übernahme zusätzlicher Risiken, die ohne eine Finanztransaktionssteuer nicht entstanden wären. Für Investoren verschlechtert sich das Anlagespektrum, da sich vielfältige Anlagemöglichkeiten mit Optionskomponenten, wie kündbare Zinsprodukte (beispielsweise Bundesschatzbriefe), Bausparverträge und Investmentzertifikate, verteuern.

Produktaufklärung und Transparenz

Wenn in Deutschland allgemein der Grad an finanzieller Allgemeinbildung beklagt wird, ist davon auszugehen, dass das Informationsdefizit im Bereich von strukturierten Finanzprodukten noch einmal höher ist als bei einfachen Anlageformen wie dem Kontosparen. Oftmals werden Käufer von strukturierten Finanzprodukten sich nicht einmal bewusst, wenn sie ein solches erwerben, etwa beim Abschluss eines Bausparvertrages mit seinen schwer zu bewertenden impliziten Zinsoptionen. Vor diesem Hintergrund sind objektive Informationen über die Funktionsweise von Zertifikaten, ihren Risiken, ihrer Performance in unterschiedlichen Marktsituationen und ihren Kosten notwendige Voraussetzung für überlegte Anlageentscheidungen und somit letztlich die Basis zum Schutz des mündigen Anlegers. Dabei stellt sich auch immer wieder die Frage, inwieweit Zertifikate als komplexe Finanzinstrumente zu kategorisieren sind. Zu all diesen Untersuchungsfeldern wurde empirische Evidenz erarbeitet.

Müller (2009a) dokumentiert den gesamtwirtschaftlichen Nutzen eines liquiden Zertifikatemarktes, wenn sie zeigt, dass Zertifikate stabilisierend auf den Aktienmarkt wirken. Sie erhöhen die Liquidität und können die Schwankungsbreite von Aktienkursen verringern. Außerdem wird klar, dass der Gewinn oder Verlust eines Anlegers nicht zum entsprechenden Verlust oder Gewinn des Emittenten führt, weil jeder Emittent sich in einem mehrstufigen Prozess gegen mögliche Verluste absichert, wobei die Absicherungspositionen der einzelnen Zertifikate in das Gesamtportfolio der Bank eingehen. Da der Emittent nicht die Gegenposition zum Zertifikat seines Kunden hält, hat die Bank auch kein Interesse an einem Verlust ihres Kunden. Das würde letztlich nur ihr Geschäftsmodell beschädigen.

Da der Zertifikatemarkt ein sehr heterogenes Produktspektrum aufweist, empfehlen sich über allgemeine Betrachtungen hinaus weitere Analysen zu verschiedenen Produktkategorien. Hier setzen etwa Döhrer et al. (2017) an und zeigen, wie mit Discountzertifikaten die Risikoneigungen von fünf verschiedenen Anlegertypen abgebildet und selbst in der aktuellen Niedrigzinsphase mit hoher Wahrscheinlichkeit positive Renditen erzielt werden können. Dazu werden zunächst die fünf Anlegertypen über ihre Risiko und Anlagepräferenzen beschrieben. Für jeden Anlegertyp werden typische Benchmarkanlagen hinsichtlich der Höhe der Renten und Aktienquote festgelegt sowie die erwarteten Renditen, Risiken und Erfolgswahrscheinlichkeiten (Wahrscheinlichkeit, eine positive Rendite zu erzielen) mithilfe einer Monte Carlo Simulation ermittelt. Im nächsten Schritt werden diesen Positionen die Discountzertifikate gegenübergestellt, die als Alternativanlagen für die fünf Anlegertypen geeignet sind. Auch für diese Anlagestrukturen werden in einer Monte Carlo Simulation die erwarteten Renditen, Risiken, Erfolgswahrscheinlichkeiten sowie Verluste in einem Stressszenario berechnet und schließlich mit denen der Benchmarkanlagen verglichen. Abschließend werden die Risiken und Renditen des Discountindex untersucht, der seit 2006 monatlich aus realen Produkten berechnet wird.

Die Performanceanalyse bestätigt die Ergebnisse, dass Discountzertifikate sinnvolle Anlagealternativen insbesondere für risikoscheue Anleger sind, denn bei einem Kapitalmarktumfeld mit niedrigen Zinsen, politischen Risiken und dadurch punktuell erhöhten Aktienvolatilitäten bieten Discountzertifikate für die fünf Anlegertypen insbesondere mit geringem Risikoappetit interessante Anlagealternativen. Zum Beispiel bieten für den konservativen Anleger in der Risikoklasse 2 nach Klassifizierung der EU PRIIPs Verordnung sichere Discountzertifikate bei einer erwarteten Volatilität von 20 Prozent im Jahr eine um etwa 30 Prozentpunkte höhere Erfolgswahrscheinlichkeit bei in etwa gleicher erwarteter Rendite wie die Benchmarkanlage aus 75 Prozent Renten und 25 Prozent Aktienanlage. Entsprechende weitere Analysen für andere Zertifikatekategorien sind in Vorbereitung.

Gerade für Privatanleger mit einer überschaubaren Marktmacht sind neben dem Renditepotenzial eines Anlagetitels auch die mit der Anlage verbundenen Kosten bedeutsam. Hier zeichnen sich viele Anlageprodukte beispielsweise im Investmentfondsbereich durch hohe Intransparenz aus, und auch für den Zertifikatebereich fehlten lange belastbare Zahlen auf breiter Datenbasis.

Bessere Preise durch Kostentransparenz

In einem ersten Schritt ermittelten Döhrer et al. (2013) die bis dahin intransparenten erwarteten Emittentenmargen für eine repräsentative Stichprobe. Für den Bewertungsstichtag 31.05.2013 ergab sich bei der repräsentativen Stichprobe eine durchschnittliche erwartete Emittentenmarge von 0,36 Prozent pro Jahr. Dieser Wert resultiert aus dem volumengewichteten und annualisierten Mittelwert der Emittentenmargen der betrachteten neun Produktkategorien. Mit 0,14 Prozent im Jahr wiesen Strukturierte Anleihen, die 2013 die volumenmäßig größte Produktkategorie stellten, die geringste erwartete Emittentenmarge auf.

Bei Kapitalschutzzertifikaten, die zusammen mit Strukturierten Anleihen mehr als zwei Drittel des ausstehenden Volumens in Zertifikaten repräsentierten, lag die erwartete Emittentenmarge bei 0,73 Prozent im Jahr. Unter anderem auf Grundlage dieser Studie verabschiedete der DDV Ende 2013 einen neuen Fairness Kodex, der vorsieht, dass die Mitglieder ab dem Frühjahr 2014 den Issuer Estimated Value (IEV) für Anlageprodukte offenlegen. Auf Basis dieser Offenlegung erhielten Anleger erstmals vor Kauf eines Produkts eine Kosteninformation zu den erwarteten Emittentenmargen. Eine gesetzlich vorgeschriebene Transparenz zu Vertriebsprovisionen und Ausgabeaufschläge gab es bereits seit 2007. Die Kosteninformation nach dem IEV wurde ab 2018 im Übrigen weitgehend von der EU bei der Kostentransparenz nach der PRIIPs Verordnung übernommen.

Gesamtkosten bei der Anlage in Zertifikate

Darauf aufbauend haben Müller et al. (2017) die Gesamtkosten bei der Anlage in Zertifikate auf Basis von 24 830 Anlageprodukten ermittelt, die von den Mitgliedern des DDV im ersten Halbjahr 2016 emittiert wurden und im Monat nach Emission ein investiertes Volumen von insgesamt 8,169 Milliarden Euro aufwiesen. Die Gesamtkosten aus erwarteter Emittentenmarge, Vertriebsprovisionen und Ausgabeaufschlägen belaufen sich auf 71,4 Basispunkte (BP) beziehungsweise 0,714 Prozent pro Laufzeitjahr. Die durchschnittliche Laufzeit der Produkte beträgt 4,8 Jahre. Von diesen Gesamtkosten entfallen 30,3 BP auf die erwartete Emittentenmarge, 31,6 BP auf die Vertriebsprovisionen und 9,5 BP auf die Ausgabeaufschläge (siehe Abbildung 1).

Die erwartete Emittentenmarge geht an die Emittenten als Vergütung für die Strukturierung, das Market Making und die Abwicklung und enthält auch den Gewinn des Emittenten. Dagegen werden mit den Vertriebsprovisionen und Ausgabeaufschlägen die Leistungen der Vertriebseinheiten und die Anlageberatung vergütet.

Die in diesen Kosten nicht enthaltenen Absicherungskosten (Transaktionskosten für den Einkauf der Produktkomponenten) werden auf etwa 30 BP pro Laufzeitjahr geschätzt. Die Gesamtkosten der Zertifikateanlage einschließlich der Absicherungskosten betragen somit pro Laufzeitjahr etwa 1 Prozent. Damit dürften diese über den Kosten von Anlagen in Exchange Traded Funds (ETFs) auf große Indizes, aber deutlich unter den Kosten von aktiv verwalteten Investmentfonds liegen. Die geringen Kosten der Zertifikateanlage können als Beleg dafür interpretiert werden, dass eine hohe Kostentransparenz zu mehr Wettbewerb und damit auch zu effizienten Preisstrukturen führt. Diese hohe Kostentransparenz wird vom Regulator deshalb auch gemäß PRIIPs und MiFID II für alle wichtigen Finanzprodukte gefordert.

Reduktion des Haftungsrisikos und Verbesserung der Akzeptanz

Da das Angebot an Zertifikaten so umfangreich ist, sind aus Anlegersicht unabhängige und objektive Ratings für die Anlageentscheidung hilfreich. Sie erleichtern die Beurteilung der Qualität eines Investmentprodukts, erhöhen die Vergleichbarkeit verschiedener Produkte und grenzen die infrage kommenden Wahlmöglichkeiten ein. Müller (2009b) analysiert die Zertifikateratings von EDG, IZA und Scope und findet bei allen Unterschieden im Detail ein hohes Niveau der Ratings. Sie leisten somit einen zentralen Beitrag zur Transparenz und Vergleichbarkeit von Zertifikaten, bieten den Anlegern eine gute Grundlage für ihre Investitionsentscheidungen und dienen somit dem Anlegerschutz. Auch der Wettbewerb zwischen den Ratingunternehmen hilft letztlich dem Schutz der Anleger.

Neben Anlegern profitieren auch Anlageberater und Emittenten von der Transparenz, die mit einem Rating verbunden ist. Für Anlageberater vereinfacht sich ihre Tätigkeit bei gleichzeitiger Reduktion des Haftungsrisikos aus Falschberatung. Emittenten erzielen durch das Rating eine höhere Akzeptanz ihrer Produkte. Die Information potenzieller Kunden und Vertriebspartner wird erleichtert. Vor Inkrafttreten der Verordnung über Basisinformationsblätter in Deutschland wurden insbesondere Zertifikateratings für die Anlageentscheidung zu Rate gezogen, mittlerweile werden diese aber nicht mehr erstellt.

Wenig Ansätze zur Komplexitätsmessung

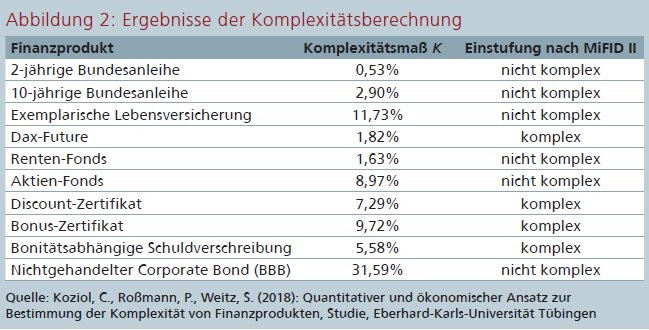

Die Frage, inwieweit Zertifikate komplexe Finanzprodukte darstellen, ist nicht nur von semantischer Bedeutung. Wird ein Finanzprodukt nach MiFID II (Markets in Financial Instruments Directive) als komplex klassifiziert, so hat dies einen administrativen Mehraufwand im Rahmen der Geeignetheits beziehungsweise Angemessenheitsprüfung zur Folge. Bemerkenswerterweise gibt es aber trotz der hohen Bedeutung dieser Einstufung kaum Ansätze der Komplexitätsmessung. Grundsätzlich bestehen hierfür unterschiedliche Möglichkeiten, die von Koziol et al. (2018) analysiert und um eine neue Maßgröße ergänzt werden.

MiFID II teilt Komplexität anhand mehrerer, einfacher Merkmale eines Finanzproduktes ein und lehnt sich damit an den Ansatz der französischen Finanzaufsicht AMF (Autorité des marchés financiers) an, der bis zu Beginn des Jahres 2018 die Anzahl verknüpfter Anlageklassen beziehungsweise Berechnungsmechanismen zum Maßstab machte. Diese Ansätze ermöglichen auf den ersten Blick eine einfache und eindeutige Einteilung. Es bestehen jedoch begründete Zweifel, ob so auch tatsächlich das gemessen wird, was die Komplexität eines Finanzproduktes letztendlich ausmacht. Inzwischen wird von der AMF im Sinne der Bewertungsunsicherheit qualitativ auf die Beobachtbarkeit des Basiswertes sowie die Einfachheit des Bewertungsverfahrens und des Risikoprofils abgestellt und damit drei von sieben Facetten der nach Becker et al. (2012) für den Komplexitätsbegriff relevanten Formen der Transparenz Rechnung getragen. Diese Aspekte lassen sich zu einem Scoring Modell weiterführen, für das zwar die Herleitung der Komplexitätsbestimmung offengelegt ist, jedoch sind die Aspekte in einem hohen Maß subjektiv, was eine praktische Anwendung erheblich erschwert beziehungsweise ohne weitere Regeln sogar unmöglich macht.

Koziol et al. (2018) beschreiten einen anderen Weg, indem ein ökonomischer Ansatz zur Komplexitätsbestimmung von Finanzprodukten entwickelt wird. Dieser basiert auf einem transparenten Komplexitätsbegriff aus Sicht des Anlegers mit einem darauf abgestimmten klaren Verfahren. Jeder Anleger schätzt den Wert eines Finanzproduktes ein, wobei dieser nicht zwingend dem Preis des Produktes entsprechen muss. Diese Differenz wird als Wertüberraschung definiert. Mit einem auf Finanzmarktdaten basierenden Verfahren werden sodann diese Wertüberraschungen der einzelnen Finanzprodukte abgeschätzt und in ein konsistentes Maß für die Komplexität übersetzt. Damit ist der Ansatz als eine Quantifizierung einer nun auch von der AMF eingeschlagenen Richtung zu verstehen. Das vorliegende Verfahren mit einem offengelegten Komplexitätsbegriff zeichnet sich dadurch aus, dass es objektiv ist und somit auf eine subjektive Gewichtung von Einzelfaktoren verzichten kann.

Versachlichung der Diskussion

Insgesamt konnte mit dieser Analyse gezeigt werden, dass bei der Einstufung der Komplexität weniger auf Produktkategorien, sondern vielmehr auch auf die konkrete Ausgestaltung der einzelnen Produkte geachtet werden sollte. Dabei sind eine transparente Portfoliozusammenstellung und ein liquider Sekundärmarkt essenziell für eine niedrige Komplexität. Sowohl fehlende Kenntnis der Portfoliozusammenstellung, wie bei Investmentfonds oder Lebensversicherungen, als auch ein fehlender Sekundärmarkt führen zu einem erheblichen Komplexitätsanstieg. Die Abbildung 2 zeigt die Ergebnisse der Komplexitätsberechnung für verschiedene Finanzprodukte.

Die langjährige Unterstützung des Deutschen Derivate Verbands durch den Wissenschaftlichen Beirat hat insbesondere durch die Konfrontation mit wissenschaftlich belastbaren Argumentationen erheblich dazu beigetragen, die Diskussion um überlegene Regulierungsmodelle im marktwirtschaftlichen System zu versachlichen. Zudem hat die Arbeit des Beirats den akademisch fundierten Kenntnisstand zum Einsatz sowie den Kosten, Chancen und Risiken von Zertifikaten deutlich erweitert.

Literaturverzeichnis

Becker, M., Döhrer, B., Johanning, L. (2012): Überlegungen zur Verbesserung des Anlegerschutzes: Transparenz versus Komplexität von Finanzprodukten, Diskussionspapier, WHU.

Björn, D., Johanning, L., Steiner, N., Völkle, A. (2013): Emittentenmargen bei Zertifikaten, Diskussionspapier, WHU.

Deb, A., Meinshausen, S., Schiereck, D. (2011): Leerverkaufsbeschränkungen für Rohstoffe - Lehren aus dem Onions Futures Act von 1958, Die Bank, 51, Heft 6, S. 21 23.

Döhrer, B., Johanning, L., Schiereck, D., Völkle, A. (2017): Der Nutzen strukturierter Wertpapiere für Privatanleger - Discount Zertifikate als Anlagealternativen im Kapitalmarktumfeld 2017: Niedrigzinsen und politische Risiken, Studie, WHU.

Elsas, R., Johanning, L., Koziol, C., Müller, S., Rudolph, B., Schiereck, D. (2010): Gesetz zur Vorbeugung gegen missbräuchliche Wertpapier und Derivategeschäfte - Stellungnahme, Zeitschrift für das gesamte Kreditwesen, 63, S. 747 749.

Koziol, C. (2012): Welche Auswirkungen hat eine Finanztransaktionssteuer auf Optionsmärkte? Studie, Universität Stuttgart Hohenheim.

Koziol, C., Roßmann, P., Weitz, S. (2018): Quantitativer und ökonomischer Ansatz zur Bestimmung der Komplexität von Finanzprodukten, Studie, Eberhard Karls Universität Tübingen.

Müller, S. (2009a): Der Einfluss von Zertifikaten auf den Aktienmarkt in Deutschland, Studie, Humboldt Universität, Institut für Finanzierung.

Müller, S. (2009b): Transparenz durch Zertifikate Ratings, Die Bank, 49, Heft 6, S. 16 19.

Müller, S. (2010): Regulierung von Leerverkäufen: Verbote vs. Transparenz, ifo Schnelldienst, Nr. 13, S. 12 15.

Müller, S., Johanning, L., Koziol, C., Rudolph, B., Schiereck, D. (2016): Stellungnahme des Wissenschaftlichen Beirats des Deutschen Derivate Verbands (DDV) zur Anhörung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zur Allgemeinverfügung bezüglich sog. "Bonitätsanleihen", Studie, Frankfurt/Main.

Müller, S., Johanning, L., Koziol, C., Schiereck, D., Rudolph, B. (2017): Gesamtkosten und Kostenkomponenten bei der Anlage in Zertifikate, Studie, Frankfurt/Main.